লাভ বুকিং স্টক বা মিউচুয়াল ফান্ড বিক্রি করার জন্য একটি কথ্য বাণিজ্য নাম। অনেক বিনিয়োগকারী এটি আসলে কী বোঝায় এবং এটি কীভাবে রিডেম্পশন এবং রিব্যালেন্সিংয়ের মতো শর্তাবলী থেকে আলাদা তা নিয়ে বিভ্রান্ত হন। এটি নতুনদের জন্য একটি সহজ ব্যাখ্যা।

আসুন একটি উদাহরণ দিয়ে মুনাফা বুকিং বুঝতে পারি। ধরুন আপনি টাকায় একটি কোম্পানির 100টি স্টক কিনেছেন। 10. প্রাথমিক বিনিয়োগ মূল্য হল টাকা৷ 1000। অনেক মাস পর, শেয়ারের দাম এখন Rs. 24.56। সুতরাং বিনিয়োগ মূল্য Rs. 2456. আমাদের মন এই টাকা দেখতে. 1000 + টাকা 1456. ধরুন আপনি টাকার এই লাভ "বুক" করতে চান। 1456.

এটি কোনো ব্যাঙ্ক অ্যাকাউন্ট নয় যেখানে আপনি এই পরিমাণ টাকা তুলতে পারবেন। আপনাকে কিছু শেয়ার বিক্রি করতে হবে। এখন 1456/24.56 =59.28। আপনি 59.28 শেয়ার বিক্রি করতে পারবেন না। এটি অবশ্যই 59 স্টক বা 60 স্টক হতে হবে। মিউচুয়াল ফান্ডে ভগ্নাংশ ইউনিট বিক্রি করা যেতে পারে, কিন্তু যুক্তি একই।

আপনি যদি 24.56 টাকায় 59টি শেয়ার বিক্রি করেন, তাহলে আপনি Rs. 1449. এটা কি সত্যিই "লাভ" বুকিং? এই Rs. 1449-এর দুটি উপাদান রয়েছে:(59 x 10) + (59 x 14.56)। এখানে 59 x 10 =590 হল বিনিয়োগকৃত অর্থ বা মূলধন। স্টক মূল্য বৃদ্ধি Rs. 14.56 এবং লাভ হল (59 x 14.56)। এইভাবে প্রতিটি বিক্রয় বা স্টক বা মিউচুয়াল ফান্ডের প্রতিটি খালাসের সর্বদা দুটি উপাদান থাকবে:মূল +/- মূলধন লাভ বা ক্ষতি।

টাকার এই ধারণা। 1000 টাকা থেকে মূল্যবান 2456 এবং Rs অপসারণ. 1456 হিসাবে "লাভ" হল ভুল মানসিক অ্যাকাউন্টিং (যেমন আমরা আশা করি 2021 2020 থেকে ভাল হবে কারণ একটি অণুজীব আমাদের মত করে 31শে ডিসেম্বর এবং 1লা জানুয়ারী এর মধ্যে পার্থক্য করতে পারে)।

আমরা আলোচনা করেছি যে স্টক মার্কেটের বিনিয়োগের বছর এবং বছর থেকে ভাল রিটার্ন নির্ধারণ করা হয় মাত্র দুই বা তিনটি বড় উত্থান দ্বারা: সেনসেক্সের রিটার্ন গত 41 বছরে 16% প্লাস কিন্তু এর অর্ধেক এসেছে মাত্র তিনটি ভাল বছর থেকে! হর্ষদ মেহতা কেলেঙ্কারির কারণে সেনসেক্স এখনও 270% বার্ষিক লাভ দ্বারা আচ্ছন্ন। এটি সরান এবং রিটার্ন খারাপ।

সেনসেক্স বা নিফটি 2000 এর দশকে 2008 সালের আর্থিক সংকট থেকে পুনরুদ্ধার সহ প্রায় 80% বার্ষিক রিটার্ন দেখেছে। এই বড় রিটার্ন বছরগুলিতে আমাদের বাজারে বিনিয়োগ করা দরকার এমন কোনও চিন্তার বিষয় নয়। অন্যথায় আমাদের সামগ্রিক রিটার্ন খারাপ হতে চলেছে৷

আসুন এখন এই জাতীয় "লাভ বুকিং" এর আরেকটি উদাহরণ বিবেচনা করা যাক তবে আসুন এটি একটি সম্পদ বরাদ্দের কথা মাথায় রেখে করি। অর্থাৎ, আমরা আমাদের অর্থের 50% ইক্যুইটিতে এবং 50% নির্দিষ্ট আয়ে বিনিয়োগ করতে চাই। প্রতি বছর পরে, আমরা খুঁজে পাই যে এই বরাদ্দ কতটা পরিবর্তিত হয়েছে এবং ইক্যুইটি থেকে মুনাফা বুকিং করে এবং স্থির আয়ের বেশি কেনার মাধ্যমে বা স্থির আয় থেকে মুনাফা বুক করে এবং পরিস্থিতি অনুযায়ী আরও ইক্যুইটি কিনে এটিকে "সঠিক" করি৷

আসুন আমরা পাঁচ বছরে একটি পোর্টফোলিওর বৃদ্ধি বিবেচনা করি। জিনিসগুলি সহজ রাখতে আমরা স্থির আয় থেকে প্রতি বছর 7% রিটার্ন ধরে নেব। জিনিসগুলি সহজ রাখতে আমরা ট্যাক্স এবং প্রস্থান লোড উপেক্ষা করব। ইক্যুইটির জন্য, আমরা রিটার্নের নিম্নলিখিত ক্রম অনুমান করব:

এগুলি সেনসেক্স থেকে আসল রিটার্ন। একজন ব্যক্তি যিনি এপ্রিল 1999 সালে বিনিয়োগ শুরু করেছিলেন এই যাত্রার মধ্য দিয়ে যেতে হবে। এগুলি এলোমেলোভাবে নির্বাচিত এবং প্রাপ্ত ফলাফলগুলিও তাই এলোমেলো৷ রিয়েল-টাইমে, কোন কৌশলটি ভাল কাজ করবে তা কেউ বলতে পারে না। সংখ্যার মধ্যে খুব বেশি পড়ুন না দয়া করে. ধারণাটি হল "লাভ বুকিং" কীভাবে কাজ করে তা দেখানো।

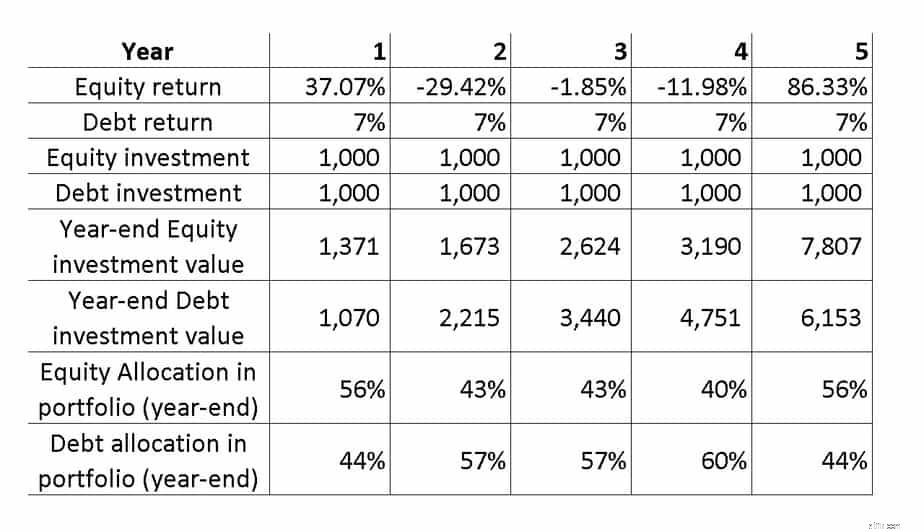

নিচের চিত্রটি দেখায় কিভাবে টাকা প্রদত্ত ইক্যুইটি এবং ঋণ (নির্দিষ্ট আয়) বার্ষিক রিটার্নের জন্য প্রতি বছর 1000 বিনিয়োগ (!) মূল্যের পরিবর্তন। আমরা 50% ইক্যুইটি এবং 50% স্থির আয় দিয়ে শুরু করি কিন্তু লক্ষ্য করি যে কীভাবে ঋণ সম্পদ বরাদ্দ 44% থেকে 60% হয়ে যায় কারণ ইক্যুইটিতে রিটার্ন ওঠানামা হয়৷

এখন আমরা নিশ্চিত করতে চাই যে বছরের শুরুতে সম্পদ বরাদ্দ সর্বদা 50% ইক্যুইটি এবং 50% ঋণ। প্রথম বছরের শুরুতে, বিনিয়োগকৃত মূল্য ছিল Rs. 1000 ইকুইটি এবং Rs. 1000 টাকা দেনা। এক বছরের শেষে, ইক্যুইটি রুপি হয়ে গেছে। 1,371 এবং ঋণ Rs. 1070.

ধরুন আমরা "লাভ বুক" (উপরে ব্যাখ্যা করা অর্থ সহ) টাকা। ইক্যুইটি থেকে 151 এবং এটিকে ঋণে বিনিয়োগ করুন, দ্বিতীয় বছরের শুরুতে (=এক বছরের শেষে), ইক্যুইটি বরাদ্দ হল টাকা। 1220, ঋণ বরাদ্দ এছাড়াও Rs. 1220. তাই আমরা এখন কিছু "লাভ বুকিং" দ্বারা বরাদ্দ 56% ইক্যুইটি থেকে 50% ইকুইটিতে পুনরায় সেট করেছি৷

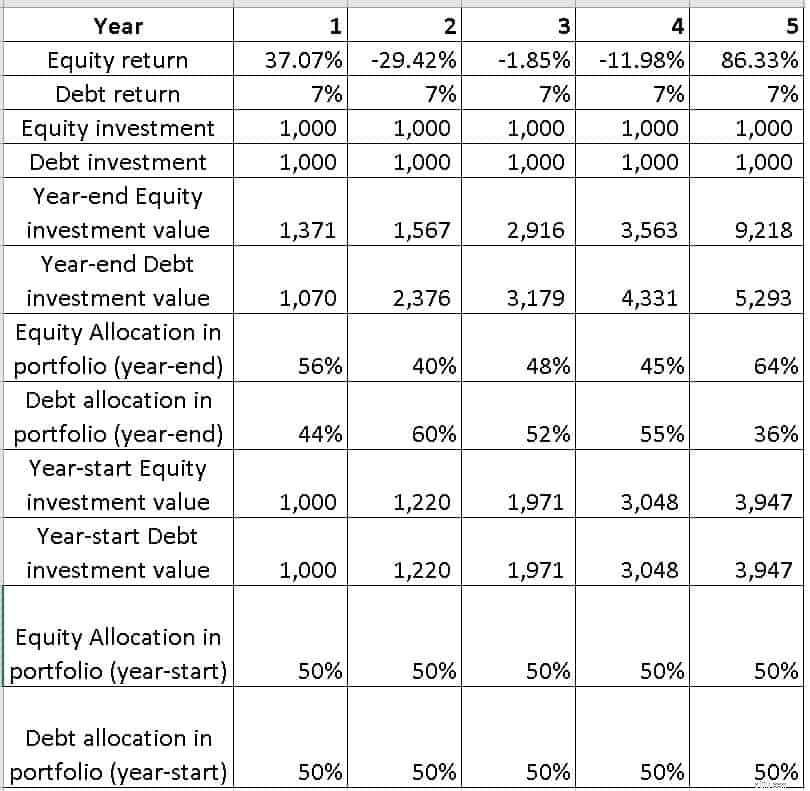

এখন অনেকেই এই শব্দটিকে পছন্দ করেন না। এটা খারাপ শোনাচ্ছে, উল্লেখ না করা এটা মানসিক হিসাব এবং ভুল। তাই আমরা এখন থেকে এই "বিশ্রাম"কে পোর্টফোলিও রিব্যালেন্সিং হিসাবে উল্লেখ করব। নীচের সারণীটি বার্ষিক পুনঃব্যালেন্সিং (বছর 2,3,4 এবং 5 এর শেষে) চার বছর পর পোর্টফোলিওর বিবর্তন দেখায়।

এই বিশেষ উদাহরণ সেটের জন্য, পোর্টফোলিওর মান পাঁচ বছর পর রিব্যালেন্সিং ছাড়াই হল টাকা। 7807 (ইকুইটি) এবং টাকা 6153 (ঋণ)। বার্ষিক পুনঃব্যালেন্সিং এর সাথে এটি রুপি হয়ে যায়। 9218 (ইকুইটি) এবং টাকা 5293 (ঋণ)। আপনি ইক্যুইটি (এবং সামগ্রিকভাবে) বেশি অর্থের সাথে শেষ হওয়ার কারণটি সহজ। আমাদের আগে ইকুইটিতে প্রায় 24% বেশি টাকা ছিল যে 5 বছরে 86% রিটার্ন।

আমি এই একক উদাহরণ ব্যবহার করতে চাই না নিয়মিত ভারসাম্য রক্ষার গুণগান গাইতে। কখনও কখনও নিয়মিত ভারসাম্যের ফলে একটি উচ্চতর কর্পাস হয় এবং কখনও কখনও হয় না। আমরা শুধুমাত্র বাস্তব সময়ে জানতে হবে. অন্ততপক্ষে, ভারসাম্য বজায় রাখা আপনাকে ভালো ঘুমাতে সাহায্য করে। আপনি ইক্যুইটি থেকে 37% রিটার্নের পরে কিছু "লাভ" বুক করেছেন এবং -29% রিটার্ন দেখলে আপনি আরও বেশি বিনিয়োগ করেছেন৷

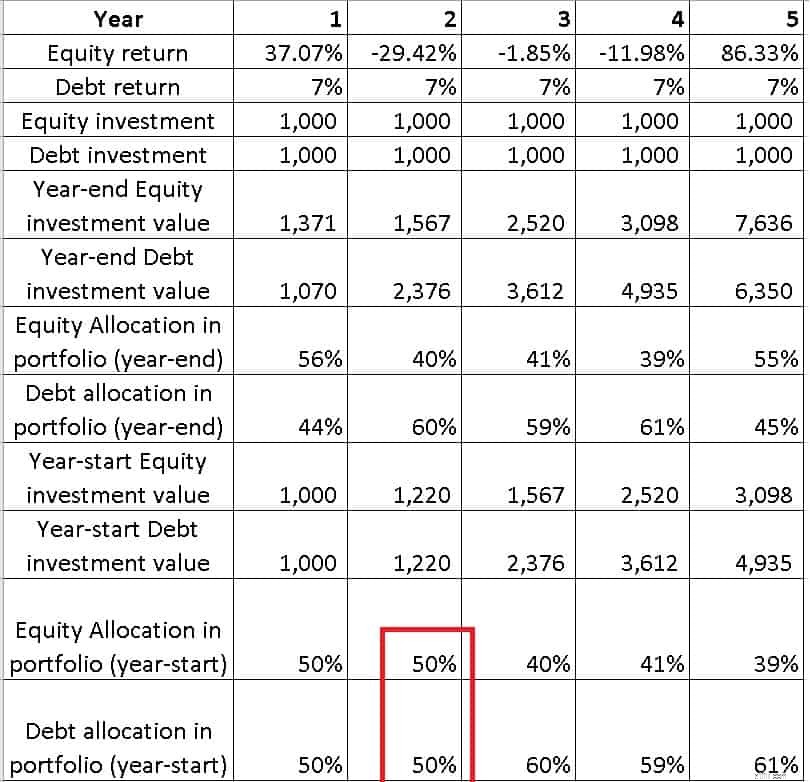

একটি বিকল্প (অবশ্যই উচ্চতর নয়) হল একমুখী ভারসাম্য। অর্থাৎ, আপনি শুধুমাত্র তখনই “লাভ” বুক করেন যখন ইক্যুইটি রিটার্ন ইতিবাচক বা সুপার পজিটিভ হয় অথবা যদি বছরের শেষের ইক্যুইটি বরাদ্দ আপনি চান তার থেকে 5% বেশি হয়। এটি ধীরে ধীরে ঋণে আরও করপাস তৈরি করবে।

উদাহরণস্বরূপ, নীচের ছবিতে, আমরা শুধুমাত্র ইক্যুইটি রিটার্ন ইতিবাচক হলেই পুনরায় ভারসাম্য বজায় রাখি, উদাহরণস্বরূপ, লাল রঙে দেখানো হিসাবে দুই বছরের শুরুতে। আমরা 5 বছরের শেষে একটি ভারসাম্য বিবেচনা করি না কারণ আমাদের উদাহরণে ষষ্ঠ বছর নেই।

এর ফলে ঋণে 20% বেশি করপাস হয়। আমরা আগে থেকে জানি না "কোন কৌশলটি ভাল?" এর উত্তর খোঁজা সময়ের অপচয়। যাইহোক, একটি নির্দিষ্ট লক্ষ্যের জন্য, আমরা দ্বিমুখী এবং একমুখী ভারসাম্যকে একত্রিত করতে পারি।

প্রাথমিকভাবে, আমরা উভয় উপায়ে ভারসাম্য বজায় রাখি। এটি হল ইক্যুইটি থেকে বইয়ের মুনাফা এবং বছরের শেষের সম্পদ বরাদ্দ অনুযায়ী ঋণে বা তদ্বিপরীত। কয়েক বছর পর, আপনি একমুখী ভারসাম্য বজায় রেখে ধীরে ধীরে ঋণের সংস্থান তৈরিতে মনোযোগ দিতে পারেন। আপনার যদি অন্য কোথাও থেকে অতিরিক্ত তহবিল থাকে তবে আপনি ইক্যুইটি ডিপগুলিতে আরও বেশি বিনিয়োগ করতে পারেন তবে ভবিষ্যতে নগদ প্রবাহের কারণ না করাই ভালো এখন . আপনার যদি কোনো প্রশ্ন থাকে, আপনি সেগুলি আমাদের YouTube সম্প্রদায়ে পোস্ট করতে পারেন

৷সম্পর্কিত প্রশ্ন: আমি কি সময়ে সময়ে লাভ হিসাবে ইক্যুইটি ফান্ড থেকে অতিরিক্ত রিটার্ন বুক করতে পারি?

অবশেষে , মনে রাখবেন উপরের চিত্রগুলি কম ঝুঁকিতে ইক্যুইটি বরাদ্দ কমানোর কোন চেষ্টা করে না। বাজারের অবস্থা যাই হোক না কেন আমরা আমাদের লক্ষ্য কর্পাস অর্জন করতে পারি তা নিশ্চিত করার জন্য এটি একটি অত্যন্ত গুরুত্বপূর্ণ পদক্ষেপ। এটিকে প্রথম দিন থেকে এ ফ্যাক্টর করতে হবে অন্যথায় বিনিয়োগকৃত পরিমাণ কম হবে। রোবো উপদেষ্টা টেমপ্লেট এই প্রক্রিয়াটিকে স্বয়ংক্রিয় করে। অবসর গ্রহণের আগে এবং পরে ইক্যুইটি বরাদ্দের ভিন্নতার জন্য বিভিন্ন কৌশল এবং লক্ষ্য-ভিত্তিক পোর্টফোলিও পরিচালনার বক্তৃতায় কী কাজগুলি কভার করা হয়৷