নিয়মিত পাঠকরা সচেতন হতে পারেন, আমরা প্রতি ডিসেম্বরে একটি ব্যক্তিগত আর্থিক অডিট প্রকাশ করি – এটি 2020 সংস্করণ: আমার অবসরের পোর্টফোলিও 2020 সালে কীভাবে পারফর্ম করেছে। এই সময়, আমরা নিয়মিত পাঠকদের তাদের বিনিয়োগ পর্যালোচনা এবং আর্থিক লক্ষ্যগুলি কীভাবে ট্র্যাক করে তা শেয়ার করতে বলেছি। সুহাসই প্রথম এটি করেছিলেন:কীভাবে সুহাস তার এমএফ বিনিয়োগগুলি ট্র্যাক করে এবং আর্থিক লক্ষ্যগুলি পর্যালোচনা করে৷ অবধূত যোশীর এই ধরনের দ্বিতীয় অডিট। খেলায় লক্ষ্য-ভিত্তিক পোর্টফোলিও পরিচালনায় আলোচনা করা কৌশলগুলি দেখে আমি আনন্দিত

পরিচয় - ওহে! আমি নিজেই অবধূত জোশী। আমি একজন মেকানিক্যাল ইঞ্জিনিয়ার 2012 সাল থেকে চেন্নাইতে BHEL-এ কাজ করছি। সত্যি কথা বলতে, BHEL-এ ছয় বছর কাজ করার পরেও, আমি একটি ফেসবুক গ্রুপ 'আসান আইডিয়াস ফর ওয়েলথ'-এ যোগদান না করা পর্যন্ত ব্যক্তিগত অর্থ (বাধ্যতামূলক ইপিএফ বাদে যা আমার ক্ষেত্রে সবচেয়ে ভাল ঘটনা ছিল) সম্পর্কে সচেতন ছিলাম না। সেখানে আশল জওহরি স্যার এবং পট্টমিরামন স্যারের সাথে আমার পরিচয় হয়। আশাল স্যার (ব্যক্তিগত চ্যাটের মাধ্যমে) এবং পট্টবিরামন স্যারের (ফ্রিফিনকালের মাধ্যমে) দিকনির্দেশনা নিয়ে ধীরে ধীরে আমি আমার আর্থিক নিয়ন্ত্রণ নিয়ে নিলাম।

গত দুই বছরের পাট্টু স্যারের পার্সোনাল ফিনান্স অডিট পড়ার পর, আমার বিনিয়োগের জন্য একটা করার চিন্তা মাথায় আসে। এবং এখানে এটা.

“ মূল বিষয়গুলি কভার করা হয়৷ ?" - ফেসবুক গ্রুপ ‘আসান আইডিয়াস ফর ওয়েলথ’-এ আশল জওহরির প্রিয় প্রশ্ন। আমি ফেব্রুয়ারী 2018 এ গ্রুপে যোগদানের পর থেকে এই প্রশ্নটি আমার আর্থিক জীবনকে সম্পূর্ণ বদলে দিয়েছে, তাই এই প্রশ্নটি দিয়ে আমার অডিট শুরু করা যাক।

মূল বিষয়গুলি কি কভার করা হয়েছে?

জরুরী তহবিল নীচের মত পার্ক করা হয়েছে –

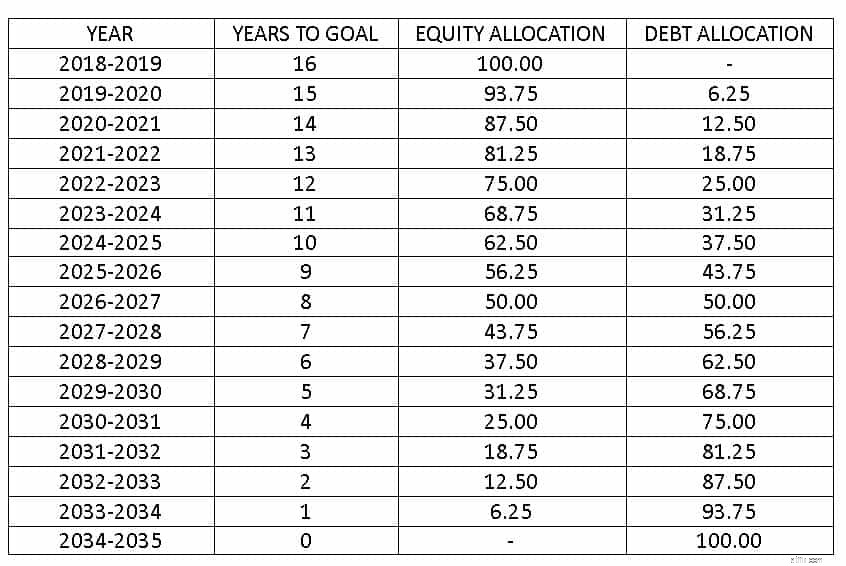

সেভিং অ্যাকাউন্ট70% UTI আরবিট্রেজ ফান্ড25% কোয়ান্টাম লিকুইড ফান্ড5%আমাকে পোর্টফোলিওর ইক্যুইটি অংশে যতটা সম্ভব বিনিয়োগ করতে হবে এবং যতক্ষণ না আমার ইক্যুইটি অংশ মোট অবসরকালীন কর্পাসের অন্তত 50% পর্যন্ত বৃদ্ধি না পায় ততক্ষণ পর্যন্ত সম্পদ বরাদ্দ নিয়ে মাথা ঘামাতে হবে না।

আমি এই কোভিড সময়ের মধ্যে আমার EPF রিডিম করার সুযোগটি ব্যবহার করেছি এবং ইক্যুইটি অংশকে কোনোভাবে তুলে আনার জন্য এপ্রিল-জুলাই 2020 এর মধ্যে ধীরে ধীরে বিনিয়োগ করেছি। এবং এপ্রিল থেকে ইকুইটি বাজারের উত্থানও অনেক সাহায্য করেছে৷

৷এপ্রিল'20 থেকে ডিসেম্বর'20 পর্যন্ত সম্পদ বরাদ্দের পরিবর্তন হল –

মাস ঋণ % ইকুইটি % এপ্রিল-2095.24%4.76%মে-2092.78%7.22%জুন-2091.49%8.51%জুলাই-2090.25%9.75%আগস্ট-2089.33%10.67%সেপ্টে-2088.87%16%16%20111116%2019%-2011%2081%-11%2019% 2086.79% 13.21%অবসর পোর্টফোলিওর ঋণ অংশ – EPF

অবসর পোর্টফোলিওর ইক্যুইটি অংশ - UTI নিফটি সূচক তহবিল (75%) এবং UTI NN50 সূচক তহবিল (25%) - প্রতি মাসে ম্যানুয়াল SIP।

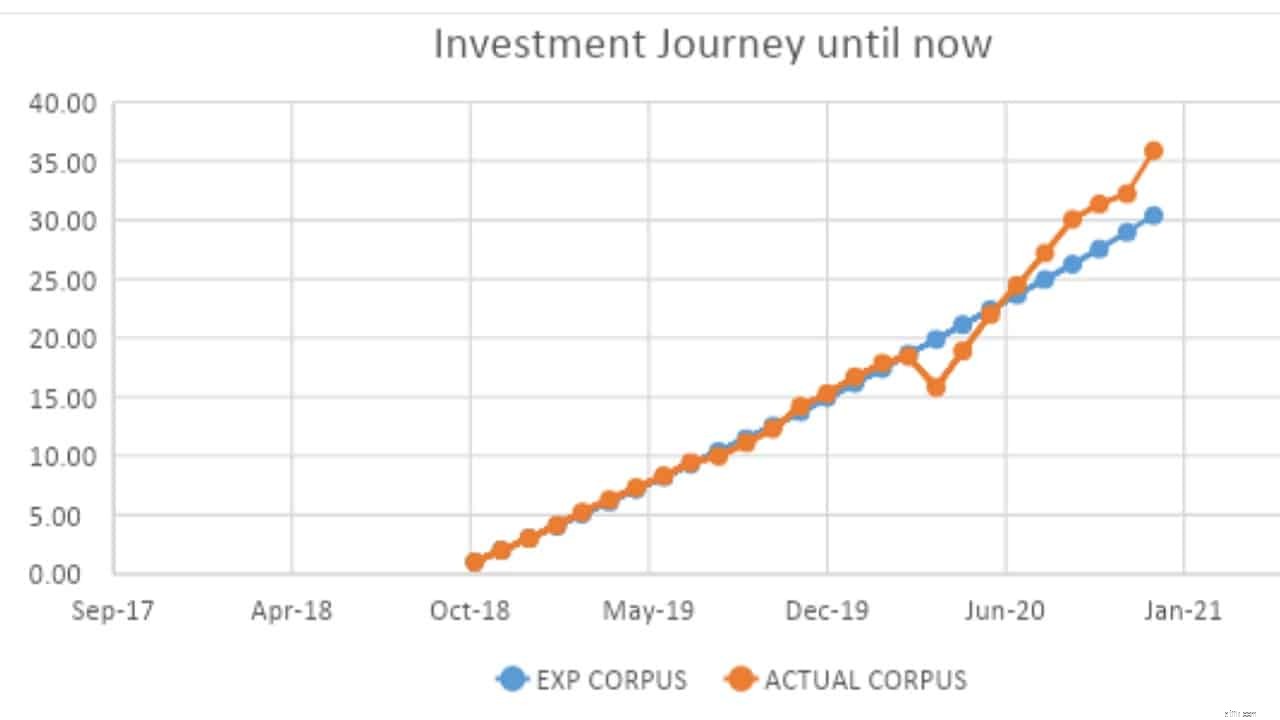

বর্তমান অবসর গ্রহণ করপাস বর্তমান বার্ষিক ব্যয়ের 4.5 গুণের সমতুল্য (অবসর গ্রহণের পরে যে ব্যয়গুলি বিবেচনা করা হয়)। গত এক বছরে, আমি ছয় মাসের খরচের সমতুল্য অবসরের করপাস যোগ করেছি।

বিনিয়োগ পরিকল্পনা করার সময় বিবেচনা করা প্রত্যাশা ফেরত দেয় – ইক্যুইটি 10% এবং ঋণ 6%৷

যেহেতু বিনিয়োগের যাত্রা প্রাথমিক পর্যায়ে রয়েছে, তাই ইক্যুইটি/ডেট অংশে প্রতি মাসে ম্যানুয়াল এসআইপিতে সমন্বয় করে সম্পদ বরাদ্দের যত্ন নেওয়া হচ্ছে। তাই এখন পর্যন্ত, পুনঃভারসাম্য সেভাবে করা হয়নি।

কিডস এডুকেশন পোর্টফোলিওর ঋণ অংশ – PPF (13.40%) এবং ICICI আরবিট্রেজ ফান্ড (1.45%)

বাচ্চাদের শিক্ষা পোর্টফোলিওর ইক্যুইটি অংশ – পরাগ পারিখ দীর্ঘমেয়াদী ইক্যুইটি ফান্ড (85.15%)

সঞ্চিত করপাস FD এবং সঞ্চয় অ্যাকাউন্টে সমানভাবে ভাগ করা হয়।

সম্পদ- যেহেতু সমস্ত সম্পদ কিছু লক্ষ্যের সাথে যুক্ত, তাই ট্র্যাক রাখা সহজ।

দায়বদ্ধতা - শুধুমাত্র একটি লোন, অর্থাৎ হোম লোন, 2017 সাল থেকে চলছে৷ আমি 2027 সালের মধ্যে এটিকে বর্ধিত EMI সহ বন্ধ করার পরিকল্পনা করছি৷ এই কারণেই গত বছরের প্রত্যাশিত হিসাবে 1 বছরের পরিবর্তে মাত্র ছয় মাসের ব্যয়ের সমতুল্য অবসরের কর্পাস জমা করা। কিন্তু আমি এই মুহূর্তে ঠিক আছি কারণ যত তাড়াতাড়ি সম্ভব ঋণমুক্ত হওয়া আমার জন্য একটি মানসিক প্রয়োজন।

সম্পদ, দায় এবং নিট-মূল্যের Y-o-Y পরিবর্তনগুলি হল –

ডিসেম্বর 2019 ডিসেম্বর 2020 সম্পদ 100.00 129.41 দায়বদ্ধতা 85.43 80.58 নিট মূল্য 14.57 48.832021-এর পরিকল্পনা:

ধন্যবাদ!!!

———————————————————-

সম্পাদক নোট: আপনার সুপরিচিত পরিকল্পনা অবধূত শেয়ার করার জন্য আপনাকে ধন্যবাদ। আমরা আপনাদের সকলের শুভ কামনা করছি।