ইক্যুইটি মিউচুয়াল ফান্ড এবং তালিকাভুক্ত শেয়ারের উপর বিক্রয়ের উপর দীর্ঘমেয়াদী মূলধন লাভের প্রস্তাব করা হয়েছিল বাজেট 2018-এ। আমি আগের পোস্টে প্রস্তাবটি নিয়ে আলোচনা করেছি।

এই পোস্টে, আসুন দীর্ঘমেয়াদী মূলধন লাভের উপর ট্যাক্স প্রবর্তনের কারণে প্রকৃত প্রভাব (সংখ্যায়) দেখি।

FY2019 থেকে, তালিকাভুক্ত শেয়ার এবং ইক্যুইটি মিউচুয়াল ফান্ড ইউনিট বিক্রির উপর দীর্ঘমেয়াদী মূলধন লাভ (হোল্ডিং পিরিয়ড> 1 বছর) 10% হারে কর দিতে হবে।

প্রাথমিক 1 লাখ টাকার LTCG ট্যাক্স থেকে অব্যাহতি পাবে।

আপনি এই পোস্টে ট্যাক্স প্রস্তাব সম্পর্কে আরও পড়তে পারেন৷

৷এটি একটি উদাহরণের সাহায্যে সবচেয়ে ভালোভাবে বোঝা যায়৷

৷আসুন ধরে নেওয়া যাক আপনি আজ 1 লাখ টাকা বিনিয়োগ করেছেন৷

আমি জানি না আপনি আগামী 5, 10 বা 20 বছরে কত রিটার্ন পাবেন৷

অতএব, আমি রিটার্নের বিভিন্ন স্তর ধরে নেব এবং একাধিক বিনিয়োগের দিগন্ত বিবেচনা করব৷

যেহেতু প্রতি আর্থিক বছরে 1 লাখ টাকার LTCG (ইক্যুইটি বিক্রির উপর) কর ছাড় রয়েছে, তাই আমি হিসাব করার জন্য বিক্রির বছরে LTCG 1 লাখ টাকা কমিয়েছি ট্যাক্স দায়।

আমি রিটার্নের বিভিন্ন স্তর এবং বিভিন্ন বিনিয়োগ দিগন্তের জন্য আয় গণনা করেছি৷ অবশ্যই, আপনি জানেন না যখন আপনি বিনিয়োগ করবেন তখন রিটার্ন উপার্জন হবে। যাইহোক, আপনি এখনও আপনার নেট রিটার্নের উপর করের প্রভাব মূল্যায়ন করতে সক্ষম হবেন।

৷

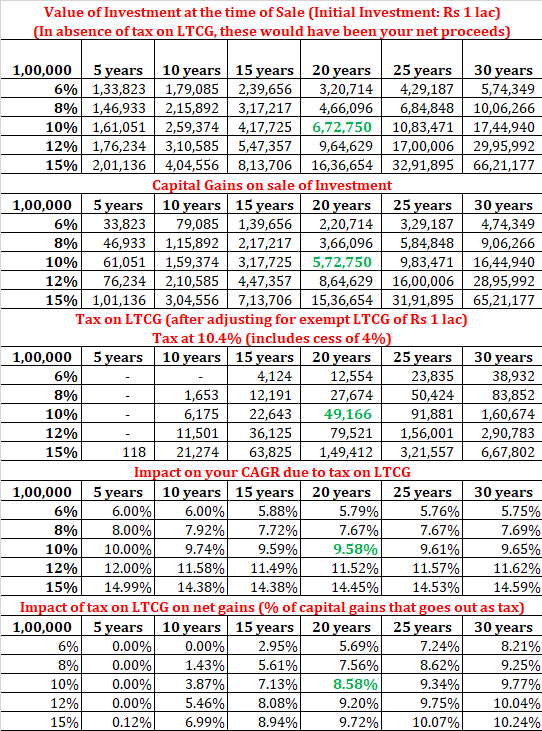

যদি আপনি 1 লাখ টাকা বিনিয়োগ করেন এবং 20 বছর পরে বিনিয়োগ রিডিম করুন এবং 10% p.a. প্রাক-ট্যাক্স রিটার্ন অর্জন করুন, আপনার বিক্রয় আয় 6.72 লক্ষ টাকার সমান হবে৷

আপনার মোট মূলধন লাভ 5.72 লক্ষ টাকা৷ এর মধ্যে ১ লাখ টাকা ছাড় দেওয়া হয়েছে। অতএব, আপনাকে 4.72 লক্ষ টাকার করযোগ্য লাভের উপর 10.4% (সেস সহ) LTCG কর দিতে হবে৷

আপনার LTCG ট্যাক্স দায় হবে 49,166 টাকা।

ট্যাক্সের জন্য অ্যাকাউন্টিং করার পরে, আপনার মোট আয় হল 6.23 লাখ টাকা৷

20 বছরে, আপনার টাকা 1 লাখ টাকা থেকে বেড়ে 6.23 লাখ টাকা হয়েছে।

এটি হল 9.58% p.a-এর পরবর্তী ট্যাক্স রিটার্ন।

LTCG ট্যাক্সের কারণে, আপনার 10% p.a-এর প্রি-ট্যাক্স রিটার্ন। 9.58% p.a.তে নেমে এসেছে

এছাড়াও, আপনি উপরের সারণীতে দেখতে পাচ্ছেন যে প্রি-ট্যাক্স এবং পোস্ট-ট্যাক্স রিটার্নের মধ্যে পার্থক্যের ক্ষেত্রে প্রভাব বিনিয়োগের দিগন্ত এবং রিটার্নের হারের উপর নির্ভর করে৷

অতিরিক্ত, বিনিয়োগের পরিমাণ বড় হওয়ার সাথে সাথে 1 লাখ টাকার LTCG ছাড়ের প্রভাব কমে যাবে৷

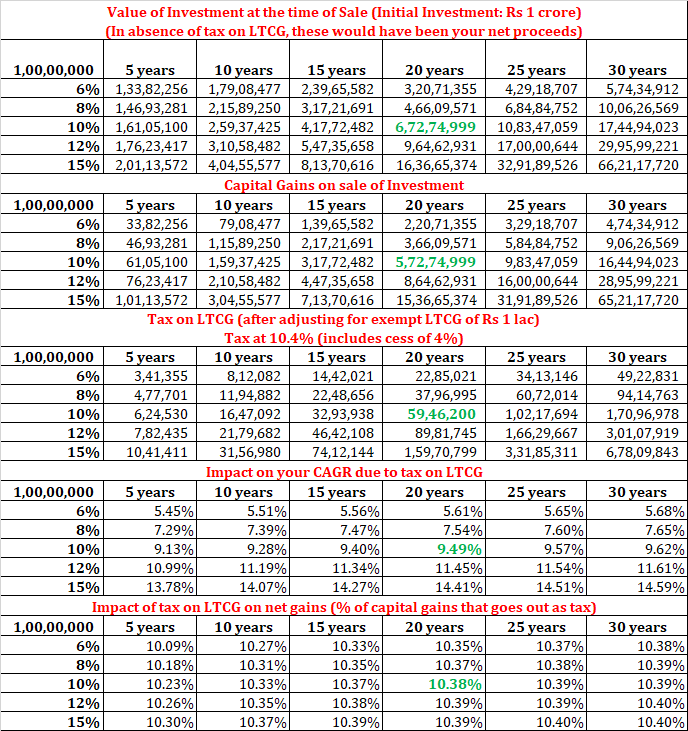

আসুন, 1 কোটি রুপি প্রাথমিক বিনিয়োগের সাথে একই হিসাব করা যাক।

৷

যেমন আপনি দেখতে পাচ্ছেন, একই উদাহরণে ট্যাক্স-পরবর্তী রিটার্ন (20 বছর, 10% p.a.) 9.49% p.a-এ নেমে আসে। (1 লক্ষ টাকার প্রাথমিক বিনিয়োগের জন্য কর-পরবর্তী রিটার্ন ছিল 9.58% p.a.)।

এটি দেখায় যে আপনার পোর্টফোলিও বড় হওয়ার সাথে সাথে প্রতি আর্থিক বছরে 1 লাখ টাকার LTCG ছাড়ের নেট প্রভাব কমে যায়৷

পরম পরিমাণের পরিপ্রেক্ষিতে, ট্যাক্স হিট হল রুপি 59.46 লক্ষ (টাকার আগে 6.72 কোটি টাকার মোট মূলধন লাভের উপর)। স্পষ্টতই, অল্প পরিমাণ নয়।

10% p.a থেকে পতন থেকে 9.49% p.a দেখতে অনেক কিছু নাও হতে পারে। যাইহোক, যখন আমরা বহু বছরের চক্রবৃদ্ধি সম্পর্কে কথা বলি, তখন প্রভাব বড় আকারের হতে চলেছে৷

৷আমি এমন অ্যাকাউন্ট পড়েছি যেখানে অনেক বিশেষজ্ঞ উল্লেখ করেছেন যে প্রভাব ন্যূনতম হতে চলেছে৷ এটি স্পষ্টভাবে ক্ষেত্রে নয়। এই অতিরিক্ত 0.5-1% p.a বাঁচাতে আমাদের মধ্যে বেশিরভাগই নিয়মিত থেকে সরাসরি স্থানান্তরিত হয়েছি। ব্যয়ের অনুপাত। আমরা করিনি?

অতএব, আসুন নিজেদেরকে বোকা বানাই না। এলটিসিজি ট্যাক্সেশনের প্রভাব পড়তে চলেছে৷ আসুন আমরা এটি গ্রহণ করি এবং আনন্দের সাথে কর পরিশোধ করি।

আমি সবসময় বিশ্বাস করতাম যে ইক্যুইটি বিনিয়োগকারীরা সরকার কর্তৃক অত্যন্ত অগ্রাধিকারমূলক ট্যাক্স ট্রিটমেন্ট পাচ্ছে। এই ধরনের দীর্ঘমেয়াদী লাভ শীঘ্রই বা পরে কর পেতে শুরু করতে হবে. আমার মতে, এটা সঠিক পথে একটি পদক্ষেপ। যাইহোক, বিনিয়োগকারীদের একটি আঘাত আছে.

আমার উপরের উদাহরণে, আমি শুধুমাত্র চূড়ান্ত বছরে প্রতি বছর 1 লাখ টাকার LTCG ট্যাক্সেশনের সুবিধা নিয়েছি। যাইহোক, আমি এটা প্রতি বছর নিতে পারতাম।

অগত্যা, আপনি একদিন MF ইউনিট বিক্রি করেন এবং একই মূল্যে (অনুমান) প্রতি বছর 1 লাখ টাকা পর্যন্ত দীর্ঘমেয়াদী লাভ বুকিং করে ফেরত কিনবেন।<

ধরুন আপনি 10 লাখ টাকা বিনিয়োগ করেছেন (100 টাকার NAV-এ 10,000 ইউনিট)। 1 বছর পরে, পরিমাণ হয় 11.5 লক্ষ (NAV হল 115)। সুতরাং, আপনি 7.66 লাখ টাকা মূল্যের 6666 ইউনিট বিক্রি করেন যার ফলে 1 লাখ টাকা নেট লাভ হয়।

অতঃপর, আপনি আবার তহবিলে ইউনিট কেনার জন্য পরিমাণ ব্যবহার করেন। তাই, ইউনিটের সংখ্যা একই থাকে।

একবার মন্থন করার পর, আপনার 115 টাকা মূল্যে 6666.67 ইউনিট এবং 100 টাকা মূল্যে 3333.33 ইউনিট রয়েছে। গড় খরচ মূল্য 110 টাকা। আপনি যদি বিক্রি না করে বুক করে থাকেন লাভ, আপনার গড় খরচ মূল্য এখনও 100 টাকা হত।

অতএব, 1 লাখ টাকা বুকিং লাভ করে, আপনি আপনার গড় খরচের দাম বাড়াতে সক্ষম হয়েছেন৷ এটি কার্যকরভাবে আপনার ট্যাক্স দায় কমিয়ে দেবে যখনই আপনি শেষ পর্যন্ত ইউনিট বিক্রি করবেন।

যেমন আমি দেখছি, এটি করার মাধ্যমে, আপনি বার্ষিক সর্বোচ্চ 10,000 টাকা বৃদ্ধি করতে পারেন৷ অবশ্যই, এই পরিমাণ বিনিয়োগ করা হয় এবং আপনার রিটার্ন উপার্জন করে।

আচ্ছা, যদিও এই ধরনের বিশ্লেষণ করা যেতে পারে, এর জন্য আরও একটি অনুমান তৈরি করতে হবে।

উদাহরণস্বরূপ, আমাকে পর্যায়ক্রমিক বিরতিতে সম্পদ মূল্য (ফান্ড NAV) ধরে নিতে হবে। কেন?

কারণ আমার লাভ বুক করার জন্য বিক্রি করতে হবে৷ এবং এর জন্য, আমার সম্পদের মূল্য (NAV) প্রয়োজন। আপনি যা জানেন, খারাপ সময়ে, আপনি বুক করার জন্য লাভও নাও করতে পারেন। যদি কোন লাভ না হয়, আপনি সেই বছরের জন্য 1 লক্ষ টাকা ছাড়ের সুবিধা নিতে পারবেন না। যাইহোক, সেই ক্ষেত্রে, আপনি লোকসান বুক করতে পারেন এবং ভবিষ্যতের বছরগুলিতে সেট অফ করা লোকসানগুলিকে এগিয়ে নিয়ে যেতে পারেন৷ যাইহোক, যেহেতু আপনার গড় খরচের দামও বুকিং ক্ষতির মাধ্যমে নিচের দিকে পুনরায় সেট করা হবে, তাই কোনো প্রভাব নাও হতে পারে।

যে কোনও ক্ষেত্রে, আপনি দেখতে পাচ্ছেন এটি বেশ জটিল হতে পারে৷

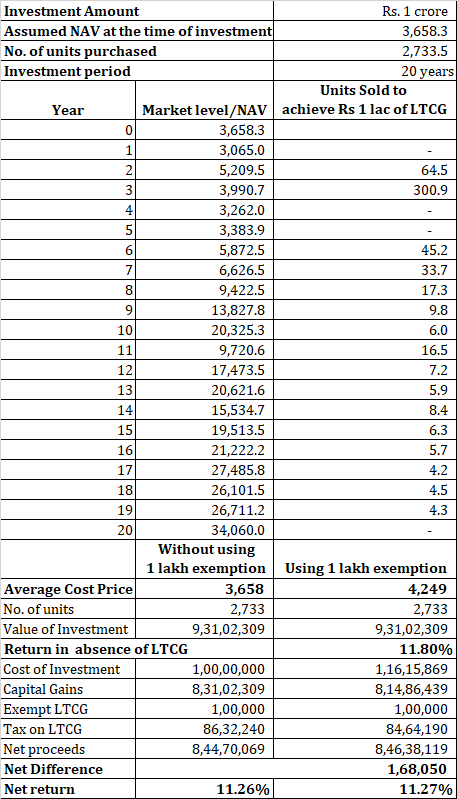

বিশ্লেষণের জন্য, আমি 1998 থেকে 2018 (জানুয়ারি 1) পর্যন্ত ক্যালেন্ডার বছরের সেনসেক্স ডেটা বিবেচনা করেছি এবং রিটার্নের উপর প্রভাব মূল্যায়ন করার চেষ্টা করেছি৷

৷

আমি খুব বেশি সংখ্যক ইউনিট থাকার জন্য 1 কোটি টাকার প্রাথমিক বিনিয়োগ বিবেচনা করেছি৷ এটি নিশ্চিত করে যে, সমস্ত 20 বছরের জন্য, আমার কাছে বিদ্যমান মূল্যে বিক্রি এবং পুনঃক্রয় করার জন্য ইউনিট (মূল মূল্যে অর্জিত) আছে।

অনুগ্রহ করে বুঝুন ইউনিট রিডেম্পশন FIFO ভিত্তিতে কাজ করে এবং প্রাচীনতম ইউনিটগুলি প্রথমে বিক্রি হয়৷ একটি কম সংখ্যক ইউনিট বিশ্লেষণকে জটিল করে তুলবে। আমার বক্তব্য উপস্থাপনের সত্যিই প্রয়োজন নেই।

যেমন আপনি দেখতে পাচ্ছেন, একটি বড় পোর্টফোলিওর জন্য, পোর্টফোলিও মন্থন করলে সত্যিই খুব একটা পার্থক্য নাও হতে পারে। নিট কর সাশ্রয় (ব্যবহৃত ডেটার জন্য) প্রায় 1.68 লাখ (যখন শেষ করপাস 9.31 কোটি)।

আপনি যদি 20 বছর ধরে থাকতেন, তাহলে আপনি 11.26% p.a. ফেরত পেতেন।

1 লক্ষ LTCG ছাড়ের সুবিধা পেতে 20 বছর ধরে ক্রমাগত মন্থন করলে, আপনি 11.27% p.a. উপার্জন করতেন।

0.01% p.a.

বলে যে, ভালো প্রযুক্তির সাথে, এই পোর্টফোলিও টুইকটি বাস্তবায়ন করতে 5 মিনিটের বেশি সময় লাগবে না৷ অতএব, এই সুবিধাটি ব্যবহার করা সত্যিই একটি খারাপ ধারণা নাও হতে পারে। আমি ধরে নিচ্ছি এই নিয়মিত পরিবর্তনগুলি আপনার বিনিয়োগ শৃঙ্খলার সাথে খেলবে না।

মনে রাখবেন, একটি ছোট পোর্টফোলিওর জন্য, আয়ের পার্থক্য একটু বড় হতে পারত৷

একটি অনুরূপ বিশ্লেষণ পদ্ধতিগত বিনিয়োগ পরিকল্পনার উপরও প্রভাব বিস্তার করা যেতে পারে৷

তবে, যেহেতু জড়িত পরিমাণ ছোট, তাই ইউনিটগুলি নিয়মিতভাবে মন্থন করা হবে যা বিশ্লেষণকে কিছুটা জটিল করে তুলবে (আমার এক্সেল দক্ষতার জন্য)।

আমি অন্য পোস্টে SIP-এর প্রভাব বিবেচনা করব।

রিভোকেবল লিভিং ট্রাস্ট এবং ক্যাপিটাল গেইন ট্যাক্স

ট্যাক্স ট্যাব ট্রিম করার জন্য সময় মূলধন লাভ

লং টার্ম ক্যাপিটাল গেইন ট্যাক্স এবং দাদা

কিভাবে 2019 সালে মিউচুয়াল ফান্ডে আপনার ক্যাপিটাল গেইন ট্যাক্স গণনা করবেন

আইটি রিটার্ন দাখিল করার জন্য আপনার সমস্ত মিউচুয়াল ফান্ড ক্যাপিটাল গেইন স্টেটমেন্ট কীভাবে পাবেন তা এখানে রয়েছে