অবসরের জন্য আর্থিক পরিকল্পনা (সঞ্চয় পর্যায়) এবং অবসর গ্রহণের সময় আর্থিক পরিকল্পনার মধ্যে একটি বড় পার্থক্য রয়েছে (ডিকুমুলেশন ফেজ)।

আসুন দেখি আমি কি বলতে চাইছি। এই পোস্টে, আমি আলোচনাকে বিনিয়োগের মধ্যে সীমাবদ্ধ রাখব।

এই পর্যায়ে, আপনি অবসর গ্রহণের জন্য তহবিল জমা করার চেষ্টা করছেন৷ স্পষ্টতই, এই পর্যায়টি অবসর নেওয়ার আগে।

অবসরের সময় (ডিকুমুলেশন ফেজ), আপনাকে আপনার আয়ের জন্য আপনার পোর্টফোলিওর উপর নির্ভর করতে হবে।

আপনাকে শুধু দীর্ঘমেয়াদী গড় রিটার্ন নিয়ে চিন্তা করতে হবে না।

আপনাকে রিটার্নের ক্রম নিয়েও চিন্তা করতে হবে।

যেহেতু আপনি পোর্টফোলিও থেকে প্রত্যাহার করে নিচ্ছেন সেই সময়ে যখন বাজার নিচের দিকে যাচ্ছে, তাই পোর্টফোলিওটি খুব দ্রুত ক্ষয় হতে পারে৷ এবং এটি অন্য সমস্যার জন্ম দেয়।

যদি আপনার পোর্টফোলিও মেরামতের বাইরে ক্ষয়প্রাপ্ত হয়ে থাকে, তাহলে ভালো আয়ের ক্রম যখন আসে তখন খুব বেশি অবশিষ্ট নাও থাকতে পারে।

যখন আপনি জমার পর্যায়ে থাকেন তখন দীর্ঘমেয়াদী গড় রিটার্নের উপর নির্ভর করা ভালো। অবসর গ্রহণের সময়, রিটার্নের ক্রমটির গুরুত্ব হ্রাস করবেন না।

আসুন একটি উদাহরণের সাহায্যে বোঝার চেষ্টা করি৷

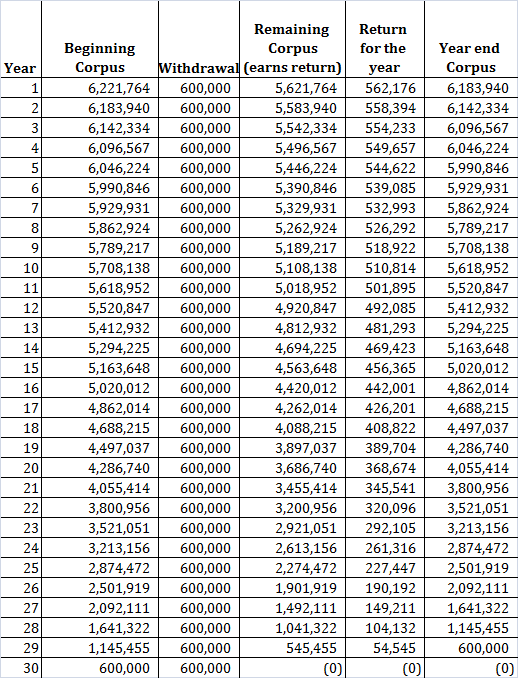

ধরুন আপনি মাত্র 60 বছর বয়সে অবসর নিয়েছেন।

এই অনুমানগুলির সাথে, আপনার প্রয়োজন হবে Rs. 50,000 X 12 মাস X 30 বছর =1.8 কোটি টাকা আপনার অবসর গ্রহণের জন্য। আমি আপনার পোর্টফোলিওতে 0% রিটার্ন ধরে নিয়েছি।

আসুন রিটার্ন অনুমান নিয়ে ঘুরে আসি।

আসুন এখন ধরে নেওয়া যাক শুধুমাত্র একটি সম্পদ শ্রেণী, ইক্যুইটি, যেটি বার্ষিক 10% দীর্ঘমেয়াদী রিটার্ন দিয়েছে (এবং তা অব্যাহত থাকবে)। আবার অযৌক্তিক। সাথে খেলুন।

আপনি বছরের শুরুতে আপনার কর্পাস থেকে প্রত্যাহার করে নেন বছরের বাকি অংশের জন্য।

এই অনুমানগুলির সাথে (বছরের শুরুতে 0% মুদ্রাস্ফীতি, 10% রিটার্ন এবং উত্তোলন), আপনার আপনার অবসরের জন্য 62.2 লক্ষ টাকা প্রয়োজন (0% রিটার্ন অনুমানে 1.8 কোটি টাকা থেকে কম)।

ভালো লাগছে, তাই না? সবই হাঙ্কি-ডোরি।

প্রতি বছর, আপনি 10% p.a. রিটার্ন উপার্জন করেন। আপনার করপাস 90 th -এ শেষ হয়েছে৷ বছর।

আপনি কি সত্যিই প্রতি বছর 10% উপার্জনের আশা করেন?

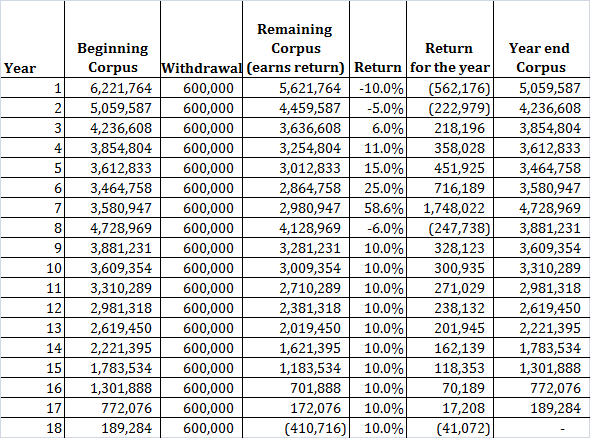

বাস্তব জীবনে, রিটার্ন ধ্রুবক নয়। যদিও দীর্ঘমেয়াদী গড় প্রায় 10% হতে পারে, তার মানে এই নয় যে আপনি প্রতি বছর 10% উপার্জন করবেন৷

আপনি যদি দুর্ভাগ্যবান হন এবং বাজারের খারাপ প্যাচের সময় অবসর গ্রহণ করেন তবে কী করবেন?

আপনি এটা নিয়ন্ত্রণ করেন না, তাই না?

নিম্নলিখিত উদাহরণে, আমি কয়েক বছরের জন্য রিটার্ন বেছে নিয়েছি যাতে আপনি যে দীর্ঘমেয়াদী গড় আয় 10% p.a. কিন্তু প্রথম কয়েক বছর বাজারের জন্য খারাপ।

আপনার পোর্টফোলিও 18 ম -এ শেষ হয়ে গেছে বছর বাকি 12 বছর আপনি কি করবেন?

অনুগ্রহ করে বুঝুন আমি আমার পয়েন্ট দেখানোর জন্য রিটার্নের ক্রম বেছে নিয়েছি। রিটার্নের আরেকটি অনুক্রমের জন্য, আপনার পোর্টফোলিও কম বা বেশি বছরের জন্য। প্রত্যাবর্তনের একটি অনুকূল ক্রম সহ, আপনি আপনার উত্তরাধিকারীদের জন্য একটি সম্পত্তি রেখে যেতেও খুঁজছেন৷

উদাহরণস্বরূপ, যদি আপনি 1 st এর জন্য রিটার্ন অদলবদল করেন এবং 7 th বছর (-10% এবং 58%), আপনি 90 বছর শেষে 1.1 কোটি টাকা পাবেন।

আপনি যদি আগের বছরগুলিতে প্রতিকূল বাজার পরিস্থিতির সম্মুখীন হন, তাহলে আপনার পোর্টফোলিও পরিকল্পিত মেয়াদে স্থায়ী নাও হতে পারে৷

এটা কেন হল?৷

এটি ঘটেছে কারণ আপনি একই সময়ে কর্পাস থেকে প্রত্যাহার করছেন৷

রুপি খরচের গড় বিপরীত দিকে কাজ করে৷ আপনাকে করতে হবে নিম্ন দামে আরও ইউনিট রিডিম করুন আয় স্তর বজায় রাখতে ।

অতএব, আপনার ক্ষতি স্থায়ী হয়েছে৷

যখন ভালো রিটার্ন আসে, ততক্ষণে ক্ষতি হয়ে গেছে।

পড়ুন৷ :কেন ইক্যুইটি ফান্ড থেকে SWP একটি খারাপ ধারণা?

উদাহরণস্বরূপ, ধ্রুবক রিটার্নের পরিস্থিতিতে, 2 বছরের শেষে আপনার কাছে 61.5 লাখ টাকা বাকি থাকতে হবে। আমরা বিবেচনা করা পরিস্থিতিতে, আপনার কাছে মাত্র 42.3 লক্ষ টাকা বাকি আছে। 30% কম।

আপনার প্রত্যাহারের হার দ্রুত বেড়েছে৷

আপনি যদি তুলনা করেন, তৃতীয় বছরে, আপনি আপনার পোর্টফোলিওর ~10% প্রত্যাহার করে নিচ্ছেন ধ্রুবক রিটার্নের পরিস্থিতিতে যখন দ্বিতীয় ক্ষেত্রে, আপনি আপনার পোর্টফোলিওর প্রায় 15% তুলে নিচ্ছেন।

সমাপ্ত৷৷

মনে রাখবেন আমি 0% মুদ্রাস্ফীতি বিবেচনা করেছি৷ একটি ইতিবাচক মুদ্রাস্ফীতি হলে, পরিস্থিতি আরও খারাপ হত৷৷

স্পষ্টতই, আপনি রিটার্নের ক্রম নিয়ন্ত্রণ করেন না। যাইহোক, এখানে কয়েকটি জিনিস রয়েছে যা আপনি আপনার অবসর পরিকল্পনায় তৈরি করতে পারেন।

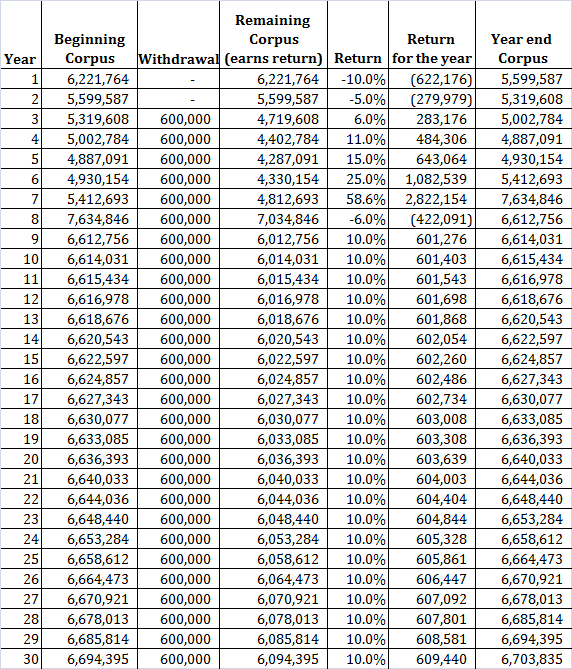

উদাহরণস্বরূপ, একই অ-স্থির রিটার্নের দৃশ্যের সাথে চালিয়ে যাওয়া কিন্তু প্রথম দুই বছরের জন্য কোন প্রত্যাহার করা হয়নি,

আপনি দেখতে পাচ্ছেন, প্রথম দুই বছর কোনো টাকা তোলা না হলে, 30 বছরের শেষে আপনার কাছে 67 লাখ টাকার একটি সুন্দর পরিবর্তন বাকি আছে। আপনি খারাপ বছরে প্রত্যাহার করা এড়িয়ে গেছেন। অতএব, যখন ভাল রিটার্ন আসে তখনও আপনার করপাস ছিল।

আপনি যদি অবসর গ্রহণের জন্য সঞ্চয় করার সময় ফেরতের একটি খারাপ অনুক্রমের সম্মুখীন হন, তাহলে আপনি কেমন হতেন?

ধরুন আপনি 30 বছরের জন্য প্রতি বছরের প্রথম দিনে 6 লাখ টাকা বিনিয়োগ করেছেন৷

বার্ষিক 10% ধ্রুবক রিটার্নে, আপনি রুপি 10.8 কোটি পাবেন .

আগে দেখানো হিসাবে অবিচ্ছিন্ন রিটার্নের জন্য, আপনি 12.47 কোটি টাকা পাবেন।

হ্যাঁ, আপনি একটি বৃহত্তর কর্পাস দিয়ে শেষ করবেন৷

এটি ঘটেছে কারণ আপনি একটি অনেক বড় কর্পাসে উচ্চতর রিটার্ন অর্জন করেছেন৷ আমি অন্য একটি পোস্টে অনুরূপ মামলা নিয়ে আলোচনা করেছি৷

৷মনে রাখবেন এটি সবসময় ঘটবে না৷ এটি রিটার্নের একটি নির্দিষ্ট অনুক্রমের জন্য। ফলাফলগুলি অন্য একটি অনুক্রমের জন্য বিপরীত হতে পারে বিশেষ করে যদি সঞ্চয় পর্বের শেষের দিকে খারাপ রিটার্ন আসে।

অতএব, অস্থিরতা জমে থাকা পর্যায়ে বন্ধু হতে পারে (যদিও কোন গ্যারান্টি নেই) . যেহেতু আপনি এখনও অবদান রাখছেন, মন্দার সময় আপনি আরও বেশি সংখ্যক ইউনিট পাবেন। এটি আপনাকে পুরস্কৃত করে যখন বাজারগুলি পরে ভালোর দিকে মোড় নেয়৷

৷এটি ছাড়াও, আপনি সঞ্চয়ের সময় পথে সামঞ্জস্য করতে পারেন৷ উদাহরণ স্বরূপ, আপনি যদি মনে করেন যে আপনি টার্গেট রিটায়ারমেন্ট কর্পাসে পৌঁছাতে লড়াই করবেন তাহলে আপনি বিনিয়োগ বাড়াতে পারেন।

অবসরের সময় এমন কোনো বিলাসিতা নেই (ডিকুমুলেশন ফেজ)।

এই পোস্টটি প্রথম প্রকাশিত হয়েছিল জুন 17, 2017 এ।