একটি আগের পোস্টে, আমি দেখেছিলাম আপনি কীভাবে একটি তরল তহবিল নির্বাচন করতে পারেন৷ এই পোস্টে, আসুন দেখি কিভাবে আপনি আপনার পোর্টফোলিওর জন্য ডেট মিউচুয়াল ফান্ড নির্বাচন করার জন্য একই যুক্তি প্রসারিত করতে পারেন। তরল তহবিলে ব্যবহৃত পয়েন্টারগুলি যে কোনও ঋণ তহবিলে প্রসারিত করা যেতে পারে। যাইহোক, যেহেতু আমরা একটি আরও বিস্তৃত পছন্দের দিকে নজর দিচ্ছি, তাই কিছু অতিরিক্ত দিক বিবেচনা করা উচিত।

ডেট মিউচুয়াল ফান্ডের ক্ষেত্রে, আপসাইড ক্যাপ করা হয় (ইকুইটি ফান্ডের বিপরীতে)। অতএব, আপনার ঋণ মিউচুয়াল ফান্ড বিনিয়োগে আপনি যে রিটার্ন (বা অতিরিক্ত রিটার্ন) অর্জন করেন তার উৎস বোঝা গুরুত্বপূর্ণ। একটি ঋণ তহবিলে, রিটার্ন এবং ঝুঁকির উৎস বোঝা তুলনামূলকভাবে সহজ। একবার আপনি একটি ঋণ তহবিলের ঝুঁকির উত্সটি বুঝতে পেরে এবং ঝুঁকির পরিমাণটি আপনার সাথে স্বাচ্ছন্দ্যের সিদ্ধান্ত নেওয়ার পরে, একটি ঋণ তহবিল বেছে নেওয়া খুব কঠিন হবে না৷

আসুন প্রথমে দেখি কিভাবে একজন ফান্ড ম্যানেজার আপনার জন্য অতিরিক্ত রিটার্ন জেনারেট করতে পারে (ঝুঁকি-সামঞ্জস্যের ভিত্তিতে নয়)।

#1 দীর্ঘ মেয়াদী ঋণে বিনিয়োগ করুন :দীর্ঘ মেয়াদী বন্ডগুলি উচ্চ হারে সুদের প্রস্তাব করতে পারে (স্বল্পমেয়াদী বন্ডের তুলনায়)। অতএব, ঋণ বিনিয়োগ থেকে আপনার রিটার্ন বাড়ানোর একটি উপায় হল দীর্ঘমেয়াদী বন্ডে (বা দীর্ঘ মেয়াদী ঋণ তহবিল) বিনিয়োগ করা।

#2 ক্রেডিট ঝুঁকি নিন :ভাল এবং স্থিতিশীল আর্থিক সংস্থার কম হারে ঋণ ইস্যু করতে সক্ষম হওয়া উচিত (দরিদ্র আর্থিক সংস্থার তুলনায়)। কেন? কারণ এটি জানে এটি কম ঝুঁকি বহন করে এবং বেশি অর্থ দিতে চায় না।

উদাহরণস্বরূপ, রিলায়েন্স ইন্ডাস্ট্রিজ একটি কম রিয়েল এস্টেট কোম্পানির তুলনায় অনেক কম হারে ঋণ বাড়াতে পারে৷ বিনিয়োগকারীর দৃষ্টিকোণ থেকে, রিলায়েন্স ইন্ডাস্ট্রিজ বন্ডে বিনিয়োগ একটি রিয়েল এস্টেট কোম্পানির বন্ডে বিনিয়োগের চেয়ে কম রিটার্ন আনবে৷

এখন, এটি বিবেচনা করুন। একটি ফান্ড ABC যেটি উচ্চ রেটেড ঋণে বিনিয়োগ করে (বলুন AAA রেটেড পেপার) সম্ভবত একটি ফান্ড XYZ ফান্ডের তুলনায় নিম্নতর রিটার্ন দেবে যা A রেটেড পেপারে বিনিয়োগ করে (যতক্ষণ কোনো খেলাপি না থাকে)। আপনি যদি শুধুমাত্র রিটার্নের উপর ফোকাস করেন এবং রিটার্নের উৎসের উপর নয়, তাহলে আপনি সম্ভবত ফান্ড XYZ (এটি উচ্চতর ক্রেডিট ঝুঁকি বহন করে তা উপলব্ধি না করে) বেছে নেবেন।

#3 সুদের হার চক্র সঠিকভাবে পান :বন্ডের দাম এবং সুদের হার বিপরীত দিকে চলে। যখন সুদের হার বেড়ে যায়, তখন বন্ডের দাম কমে যায় এবং এর বিপরীতে। বন্ডের দামের বৃদ্ধি বা পতনের পরিমাণ নির্ভর করে বন্ড বা ঋণ পোর্টফোলিওর সময়কালের উপর।

সময়কাল যত বেশি, সুদের হারের সংবেদনশীলতা তত বেশি৷ 10 মেয়াদের একটি বন্ড বা বন্ড পোর্টফোলিও 10% হ্রাস পাবে যখন সুদের হার 1% বাড়বে এবং যখন সুদের হার 1% কমে যাবে তখন 10% বৃদ্ধি পাবে। অন্যদিকে, 2 মেয়াদের একটি বন্ড বা বন্ড পোর্টফোলিও 2% হ্রাস পাবে যখন সুদের হার 1% বাড়বে এবং সুদের হার 1% কমে গেলে 2% বৃদ্ধি পাবে৷

বন্ড বা বন্ড পোর্টফোলিওর পরিপক্বতা দীর্ঘ, এর সময়কাল বেশি৷

আপনি যদি জানতেন যে ভবিষ্যতে সুদের হার কমবে, তাহলে আপনি আপনার বন্ড পোর্টফোলিওর মেয়াদ বাড়াবেন৷ একইভাবে, যদি আপনি আশা করেন যে সুদের হার বাড়বে, আপনি আপনার পোর্টফোলিওর সময়কাল হ্রাস করবেন। যাইহোক, এটি করার চেয়ে বলা সহজ।

আপনি পয়েন্ট (1) এবং (3) রান কাউন্টার দেখতে পারেন। আপনি দেখতে পাচ্ছেন দীর্ঘ মেয়াদী বন্ড আপনাকে উচ্চ সুদের আয়ের সুযোগ দেয়। একই সময়ে, এই ধরনের বন্ড বা বন্ড পোর্টফোলিওতেও উচ্চ সুদের হার সংবেদনশীলতা থাকবে।

#4 মার্কেট ইভেন্টগুলি সুযোগের জন্ম দিতে পারে৷ :বাজার চালিত ঘটনা হতে পারে. উদাহরণস্বরূপ, একটি প্রতিকূল ঘটনা হঠাৎ করে কম দামের দিকে নিয়ে যেতে পারে (উচ্চ ফলন এবং উচ্চ সম্ভাব্য রিটার্ন)। কখনও কখনও, ভারতের বন্ড বাজারে তারল্যের অভাবের কারণেও এই ধরনের সুযোগ হয়। যাইহোক, এই ধরনের সুযোগ কম এবং অনেক মধ্যে হওয়া উচিত. মনে করবেন না যে একজন ফান্ড ম্যানেজার শুধুমাত্র এই ধরনের কৌশলের উপর নির্ভর করতে পারেন।

#5 খরচ কম রাখা: কম খরচের অনুপাত সরাসরি আপনার রিটার্ন যোগ করে। এটি ঋণ তহবিলের জন্য অত্যন্ত গুরুত্বপূর্ণ যেখানে অতিরিক্ত রিটার্ন জেনারেট করার সুযোগ খুব বেশি নয়৷

পড়ুন৷ :ডেট মিউচুয়াল ফান্ডের বিভিন্ন ধরনের কি কি?

আপনি যদি ক্রেডিট রিস্ক নিতে না চান, তাহলে একটি গিল্ট ফান্ডের (সরকারি সিকিউরিটিজ ফান্ড) সাথে থাকুন।

মনে রাখবেন, যদিও একটি গিল্ট ফান্ডের কোনো ক্রেডিট ঝুঁকি নেই, তবুও এতে সুদের হারের ঝুঁকি থাকতে পারে। দুর্ভাগ্যবশত, মিউচুয়াল ফান্ড স্কিমগুলির SEBI-এর যৌক্তিককরণের পরে, কোনও স্বল্পমেয়াদী গিল্ট ফান্ড অবশিষ্ট নেই। বেশিরভাগ গিল্ট ফান্ড হল 10 বছরের ধ্রুবক পরিপক্কতার সাথে গিল্ট ফান্ড বা মেয়াদপূর্তিতে কোন সীমাবদ্ধতা ছাড়াই ফান্ড (ফান্ড ম্যানেজার সুদের হারের দৃষ্টিভঙ্গির উপর ভিত্তি করে সময়কাল সামঞ্জস্য করবেন)।

এমন বিকল্প রয়েছে যা সরকারি বন্ড যেমন নিরাপত্তা প্রদান করতে পারে যেমন PSU ব্যাঙ্ক ঋণ তহবিল৷ আমি মনে করি সরকার পদক্ষেপ নেবে এবং PSU ব্যাঙ্কগুলিকে খেলাপি হওয়া থেকে আটকাবে। যাইহোক, এমনকি সরকার ক্রেডিট ডাউনগ্রেড রোধ করতে পারে না। একটি ক্রেডিট ডাউনগ্রেড (এবং সম্পূর্ণ ডিফল্ট নয়) NAV-তে পতনের দিকে নিয়ে যেতে পারে।

ব্যক্তিগতভাবে, আমি সুদের হারের ঝুঁকি নিয়ে খুব একটা স্বাচ্ছন্দ্যবোধ করি না৷ সুদের হার আপসাইকেল এবং ডাউনসাইকেল একে অপরকে বাতিল করা উচিত এবং আপনাকে অপ্রয়োজনীয় অস্থিরতার শিকার হতে হবে।

আপনি যদি সুদের হারের গতিবিধি থেকে উপকৃত হতে চান তবে এটি আলাদা বিষয়৷

আপনি যদি ধারাবাহিকভাবে আপনার সুদের হারের দৃষ্টিভঙ্গি সঠিকভাবে পেতে পারেন, আপনি সেই অনুযায়ী পোর্টফোলিওর সময়কাল সামঞ্জস্য করার চেষ্টা করতে পারেন অর্থাৎ যখন সুদের হার বা বন্ডের ফলন কমে যাওয়ার বা সময়কাল হ্রাস পাওয়ার সম্ভাবনা থাকে তখন পোর্টফোলিও সময়কাল বাড়াতে পারেন। হার বাড়তে চলেছে। বলা সহজ, করা কঠিন. এমনকি এই ধরনের ক্ষেত্রে, করের প্রভাব আপনার জন্য বিষয়গুলিকে জটিল করে তুলবে। অন্যদের জন্য (এবং এতে আমিও অন্তর্ভুক্ত), স্বল্প মেয়াদী স্বল্পমেয়াদী বন্ড তহবিলের সাথে লেগে থাকুন।

পড়ুন:কিভাবে CII-তে নিম্ন প্রবৃদ্ধি আপনার কর-পরবর্তী রিটার্ন এবং বিনিয়োগ পছন্দকে প্রভাবিত করতে পারে?

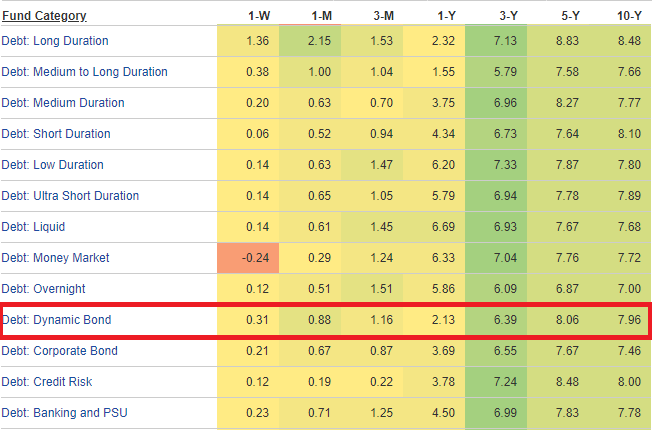

একটি ডায়নামিক বন্ড ফান্ডের সুদের হারের দৃষ্টিভঙ্গির উপর নির্ভর করে আদর্শভাবে পোর্টফোলিওর সময়কাল সামঞ্জস্য করা উচিত। সুদের হার বৃদ্ধির সম্ভাবনা থাকলে, তহবিল ব্যবস্থাপকের উচিত বন্ড পোর্টফোলিওর মেয়াদ বৃদ্ধি করা। যদি বন্ডের দাম বাড়তে পারে বলে আশা করা হয়, তাহলে ফান্ড ম্যানেজারকে পোর্টফোলিওর মেয়াদ কমাতে হবে।

মূল বিষয় হল যদি ফান্ড ম্যানেজাররা ধারাবাহিকভাবে এটি সফলভাবে করতে পারে৷ গতিশীল বন্ড তহবিলের দীর্ঘমেয়াদী কর্মক্ষমতা বলতে কিছু নেই। বিভাগের কর্মক্ষমতা নিম্ন মেয়াদী তহবিলের অনুরূপ। মনে রাখবেন এই রিটার্নগুলি অনেক বেশি অস্থিরতার সাথে আসে (নিম্ন মেয়াদী তহবিলের তুলনায়)। আমার মতে, আপনি আপনার পোর্টফোলিও থেকে ডায়নামিক বন্ড ফান্ড বাদ দিতে পারেন।

ইক্যুইটি ফান্ডের ক্ষেত্রে, আমি ValueResearch বা Morning Star-এ স্টার রেটিং নিয়ে বেশ স্বাচ্ছন্দ্যবোধ করি। যদি উদ্দেশ্যটি সেরা ইক্যুইটি তহবিল (এবং শুধুমাত্র একটি ভাল তহবিল খুঁজে বের করা) না হয়, একবার আপনি আপনার পোর্টফোলিও (পোস্ট অ্যাসেট অ্যালোকেশন সিদ্ধান্ত) এর জন্য যে ধরনের তহবিল চান তা শূন্য করার পরে, আপনি যে কোনও ভাল রেটেড তহবিলের সাথে যেতে পারেন বিভাগ থেকে। যদিও আমরা নির্বাচন প্রক্রিয়াটিকে আরও পরিমার্জিত করতে পারি, তবুও আপনি উপরে উল্লিখিত সহজ প্রক্রিয়াটির সাথে বেশ ভাল করবেন৷

ডেট ফান্ডের ক্ষেত্রে এটা হয় না।

এমনকি সর্বোত্তম রেট দেওয়া দীর্ঘ মেয়াদী ঋণ তহবিলও খারাপভাবে কাজ করবে যদি সুদের হার বাড়তে থাকে। আমি নিশ্চিত যে অনেক বিনিয়োগকারী 2016 সালের শেষের দিকে এবং 2017 সালের প্রথম দিকে দীর্ঘমেয়াদী ঋণ তহবিলের দিকে ঝাঁপিয়ে পড়েছিল যা আগের 2-3 বছরে 16-18% রিটার্নের দিকে তাকিয়ে ছিল। এত ভাল রিটার্নের কারণ ছিল সেই সময়ে সুদের হার দ্রুত কমে গিয়েছিল। দীর্ঘমেয়াদী ঋণ তহবিল কম সুদের হার থেকে উপকৃত হয়।

আপনি যদি দীর্ঘমেয়াদী বন্ড তহবিলে এত ভাল রিটার্নের কারণ জানতেন (যা বের করা খুব কঠিন ছিল না), আপনি সহজেই দেখতে পেতেন যে সুদের হার রাখা যাবে না। চিরতরে নিচে যাচ্ছে। তাই, একই রকম উচ্চ রিটার্নের আশা করে এই ধরনের তহবিলে প্রবেশ করা বুদ্ধিমানের কাজ ছিল না।

এর মানে এই নয় যে আপনি সহজেই বুঝতে পারবেন কখন সুদের হার বাড়তে শুরু করবে৷ মাত্র কয়েক বছর ধরে যখন রেট কমছে, তখন আরও কম হার পাওয়ার সম্ভাবনা আপনার পক্ষে নাও হতে পারে।

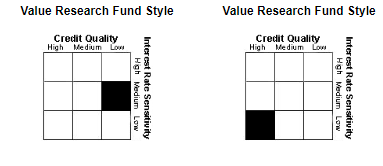

তবে, MorningStar এবং ValueResearch স্টাইল বক্স প্রদান করে, যা বেশ কার্যকর হতে পারে।

উদাহরণস্বরূপ, ValueResearch ঋণ মিউচুয়াল ফান্ডের জন্য StyleBox প্রদান করে।

এই হল ২টি কম মেয়াদী ফান্ডের স্টাইল।

যেমন আপনি দেখতে পাচ্ছেন, যদিও উভয়ই কম মেয়াদী তহবিল, ডানদিকের ফান্ডটি অনেক কম ক্রেডিট ঝুঁকি নেয়। আপনি যদি ক্রেডিট ঝুঁকি এড়াতে চান, তাহলে ডানদিকে তহবিল নিয়ে যাওয়াই ভালো।

আমি "কীভাবে একটি তরল তহবিল নির্বাচন করতে হয়" এ আমার পোস্টে এই দিকটি নিয়ে আলোচনা করেছি৷ একটি বড় তহবিল কর্পাস ঘনত্ব ঝুঁকি হ্রাস করা উচিত। এমনকি যদি আপনার ফান্ড পোর্টফোলিও একটি ডিফল্ট অভিজ্ঞতা হয়, NAV উপর আঘাত খুব বেশী নাও হতে পারে. একইভাবে, একটি বড় ফান্ড হাউসের উদ্ধারের জন্য আরও বেশি খ্যাতি থাকতে পারে।

হ্যাঁ, এমন কিছু ঋণ তহবিল রয়েছে যার ব্যয়ের অনুপাত অনেক ইকুইটি তহবিলকে লজ্জায় ফেলে দেবে৷ যেহেতু ঋণ তহবিলের ঝুঁকির উৎস বোঝা তুলনামূলকভাবে সহজ এবং অতিরিক্ত রিটার্নের ঝুঁকির একটি খুব স্পষ্ট উপাদান জড়িত, তাই ফান্ড (উচ্চ ব্যয়ের অনুপাত এবং উচ্চ রিটার্ন) আপনার জন্য খুব ভাল রিটার্ন জেনারেট করার জন্য অতিরিক্ত ঝুঁকি নিতে পারে। আমি এই ধরনের তহবিল নিয়ে খুব বেশি স্বাচ্ছন্দ্য বোধ করব না।

আচ্ছা, জিনিসগুলি ভুল করে৷ আপনি যত গবেষণাই করেন না কেন, আপনি নেতিবাচক বিস্ময়ের জন্য হতে পারেন। আপনার কাছে কয়েকটি ঋণ তহবিল রয়েছে, বিচ্ছিন্ন খেলাপির ক্ষেত্রে আপনাকে খুব বেশি ক্ষতির সম্মুখীন হতে হবে না। যাইহোক, এমনকি এটি আপনাকে সিস্টেমিক সমস্যা থেকে রক্ষা করবে না।

অনেক বিনিয়োগকারীর পোর্টফোলিওতে 3-5টি ইক্যুইটি মিউচুয়াল ফান্ড রয়েছে৷ আপনার পোর্টফোলিওতে অন্তত যতগুলি, বেশি না হলে, ডেট ফান্ড রাখুন৷

৷অনেকেই এই পদ্ধতির সাথে একমত হবেন না কিন্তু এটি আমাকে অনেক সান্ত্বনা দেয়।

আপনি যখন ইক্যুইটি ফান্ডে বিনিয়োগ করেন, তখন আপনি আশা করেন এটি সব সময় অস্থির থাকবে। ডেট মিউচুয়াল ফান্ডের সাথে প্রত্যাশা বেশ ভিন্ন। অনেকে এটাকে ব্যাঙ্কের ফিক্সড ডিপোজিটের (যার কোনো অস্থিরতা নেই) প্রতিস্থাপন হিসেবে দেখেন। আপনি যদি এমন একজন বিনিয়োগকারী হন এবং আপনি যদি অতীতের রিটার্ন এবং স্টার রেটিং এর ভিত্তিতে একটি তহবিল সংগ্রহ করেন, তাহলে আপনি একটি নেতিবাচক বিস্ময়ের সম্মুখীন হতে পারেন৷

আমি আমার পোর্টফোলিওতে স্থিতিশীলতা (এবং কম অস্থিরতা) ধার দেওয়ার একটি উপকরণ হিসাবে ঋণ তহবিলকে মনে করি। উচ্চ সময়কাল (বা উচ্চ সুদের হার সংবেদনশীলতা) যেকোনো ঋণ তহবিল পোর্টফোলিওতে অস্থিরতার একটি বড় উৎস হতে পারে। অতএব, আমি দীর্ঘ মেয়াদী তহবিল থেকে দূরে থাকি।

আমি তরল, অতি-সংক্ষিপ্ত সময়কাল, কম সময়কাল এবং মানি মার্কেট ফান্ডের সাথে লেগে থাকি৷ আমি এই তহবিলগুলি বেছে নিই এমনকি আমার দীর্ঘমেয়াদী লক্ষ্যগুলির জন্য (ঋণ অংশের জন্য)। এই তহবিলগুলির সুদের হারের ঝুঁকিতে খুব স্পষ্ট সীমাবদ্ধতা রয়েছে যা তারা নিতে পারে (পোর্টফোলিও সময়কালের সীমাবদ্ধতার মাধ্যমে)।

উপরোক্ত তহবিলগুলির সমস্যা (তরল, অতি-সংক্ষিপ্ত সময়কাল, স্বল্প মেয়াদ এবং মানি মার্কেট ফান্ড) যদিও সুদের হার ঝুঁকির স্তরটি ভালভাবে সংজ্ঞায়িত করা হয়েছে, ক্রেডিট কৌশলটি খুব ভালভাবে সংজ্ঞায়িত নাও হতে পারে৷

ক্রেডিট ঝুঁকির মাত্রা মূল্যায়ন করতে, আপনি স্কিম তথ্য নথি দেখতে পারেন যে কোন সীমাবদ্ধতা আছে। আমি যা দেখেছি তা থেকে, বেশিরভাগ স্কিম তথ্য নথি এই দিকটিতে নীরব বা কোনও অর্থ বোঝাতে খুব বেশি তথ্য রয়েছে। এএমসিগুলিকে মাসিক ভিত্তিতে পোর্টফোলিও প্রকাশ করতে হবে। এই ডেটা AMC ওয়েবসাইটগুলিতে উপলব্ধ। আপনি তাদের পোর্টফোলিওগুলিও দেখতে পারেন তবে এটি খুব বেশি জিজ্ঞাসা করতে পারে। এটাও বাস্তবসম্মত নয়। মান গবেষণা এবং মর্নিং স্টারের স্টাইল বক্সগুলি এই বিষয়ে তথ্যের ভাল উত্স৷

আমি আমার পোর্টফোলিওতে ঋণ তহবিলে যা দেখতে চাই তা এখানে।

পদ্ধতি অনুসরণ করা আপনার ঋণ পোর্টফোলিওতে প্রতিকূল ধাক্কা দূর করবে না৷ যাইহোক, আমি আশা করি এটি আপনার পোর্টফোলিওতে এই ধরনের ধাক্কার সম্ভাবনা এবং এই ধরনের ধাক্কাগুলির প্রভাব কমিয়ে দেবে৷

ঝুঁকি নেওয়ার মধ্যে কোনো ভুল নেই। একই সময়ে, আমার মতে, সুদের হারের ঝুঁকি নিয়ে খুব বেশি লাভ নেই (যদি না ফলন বক্ররেখা বেশ খাড়া হয়)। সুদের হার আপসাইকেল এবং ডাউনসাইকেল একে অপরকে বাতিল করবে। কিছু ঋণ ঝুঁকি নেওয়ার মধ্যে যোগ্যতা থাকতে পারে। তবে, আপনাকে অবশ্যই জানা উচিত যে আপনি একটি ঝুঁকি নিচ্ছেন এবং এটি বাস্তবায়িত হতে পারে।

আসলে, আমার কিছু ক্লায়েন্টের জন্য, আমি সেই অতিরিক্ত রিটার্ন কিকারের জন্য উপযুক্ত ক্রেডিট ঝুঁকি সহ তহবিল সংগ্রহ করেছি কারণ তারা এই ধরনের ক্রেডিট ঝুঁকি নিতে পারে এবং এই ধরনের ঝুঁকির সাথে স্বাচ্ছন্দ্য বোধ করে .

সমস্যাটি হল তারকা রেটিংকে অন্ধভাবে বিশ্বাস করা এবং জড়িত ঝুঁকিকে উপলব্ধি না করা৷

আপনার প্রথম মিউচুয়াল ফান্ড বিনিয়োগ – কেন, কী এবং কীভাবে?

কিভাবে মিউচুয়াল ফান্ডের একটি SIP পোর্টফোলিও তৈরি করবেন?

কিভাবে 2019 এবং তার পরেও একটি বিজয়ী মিউচুয়াল ফান্ড পোর্টফোলিও তৈরি করবেন

আইটি রিটার্ন দাখিল করার জন্য আপনার সমস্ত মিউচুয়াল ফান্ড ক্যাপিটাল গেইন স্টেটমেন্ট কীভাবে পাবেন তা এখানে রয়েছে

শিশুদের জন্য স্টক পোর্টফোলিও:কীভাবে আপনার স্টক পোর্টফোলিও তৈরি করবেন?