একটি আগের পোস্টে, আমি আলোচনা করেছি কিভাবে এনআরআইরা মিউচুয়াল ফান্ডে বিনিয়োগ করতে পারে এবং ভারতে বিনিয়োগ করার সময় তারা যে চ্যালেঞ্জগুলির মুখোমুখি হয়। এই পোস্টে, আসুন এনআরআইদের (অনাবাসী) জন্য মিউচুয়াল ফান্ড ট্যাক্সেশন দেখি।

৷

কিছু ছোটখাটো পার্থক্য আছে।

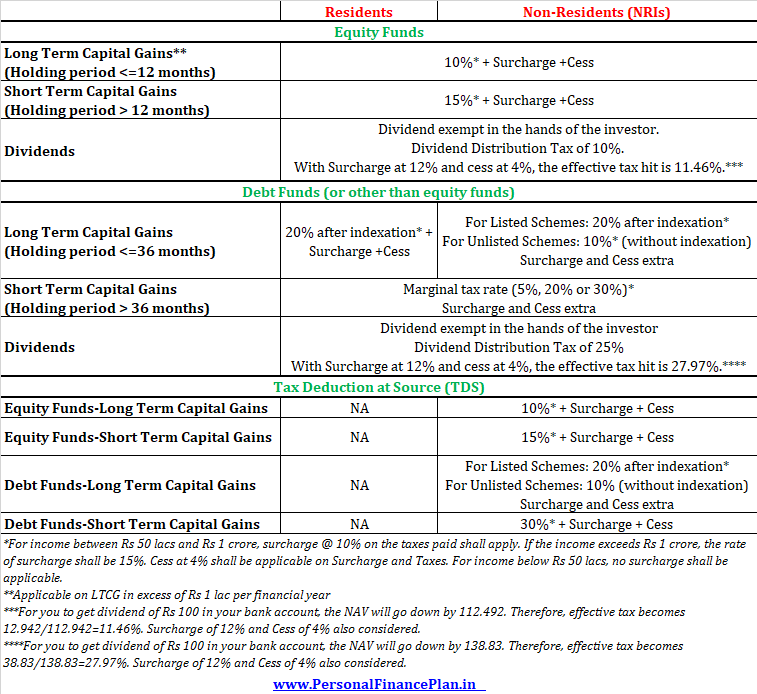

নিবাসীদের জন্য, LTCG (হোল্ডিং পিরিয়ড> 3 বছর) সূচীকরণের পরে 20% হারে কর দেওয়া হয়।

অনাবাসীদের ক্ষেত্রে, মিউচুয়াল ফান্ড ইউনিট তালিকাভুক্ত কি না তার উপর ট্যাক্স ট্রিটমেন্ট নির্ভর করে।

তালিকাভুক্ত ইউনিটগুলির জন্য (ক্লোজ-এন্ডেড ফান্ড, এফএমপি ইত্যাদি), LTCG সূচীকরণের পরে 20% হারে কর দেওয়া হয়। অতালিকাভুক্ত ইউনিটগুলির জন্য, LTCG ফ্ল্যাট 10% হারে ট্যাক্স করা হয় (সূচীকরণের অনুমতি ছাড়াই) . এখন, আমরা যে ফান্ডে বিনিয়োগ করি তা হল ওপেন-এন্ডেড ফান্ড এবং এই ফান্ডগুলি তালিকাভুক্ত নয়। তাই, ওপেন-এন্ডেড ডেট ফান্ডের ক্ষেত্রে এনআরআইদের জন্য সূচকের কোনো সুবিধা নেই।

যদি একজন বাসিন্দা HDFC লিকুইড ফান্ডের ইউনিট বিক্রি করে এবং 40,000 টাকার LTCG করে, তাহলে তাকে সূচীকরণের পরে 20% হারে LTCG দিতে হবে৷ অন্যদিকে, একজন এনআরআইকে এই ধরনের লাভের উপর 10% (4,000 টাকা) হারে LTCG ট্যাক্স দিতে হবে।

এ বিষয়ে আরও স্পষ্টতার জন্য, আয়কর আইনের 112 ধারা পড়ুন৷

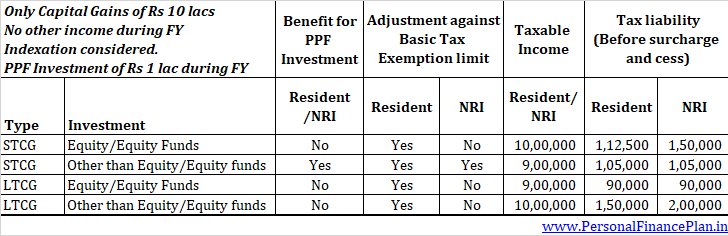

একজন বাসিন্দার জন্য, যদি মোট আয় (মূলধন লাভ সহ) ন্যূনতম কর ছাড়ের সীমার নিচে নেমে যায়, তাহলে দীর্ঘ/স্বল্প মেয়াদী মূলধন লাভ এই ধরনের ঘাটতির পরিমাণ দ্বারা হ্রাস করা যেতে পারে .

অনাবাসীদের ক্ষেত্রে, উপরেরটি শুধুমাত্র অ-ইকুইটি তহবিলের (ডেট ফান্ড, গোল্ড ফান্ড ইত্যাদি) স্বল্পমেয়াদী লাভের জন্য করা যেতে পারে। ইক্যুইটি/ডেট ফান্ড বা STCG বিক্রির উপর দীর্ঘমেয়াদী মূলধন লাভ নিচের দিকে সংশোধিত করা যাবে না এমনকি যদি আপনার মোট আয় ন্যূনতম কর ছাড়ের সীমা থেকে কম হয়।

প্রসঙ্গক্রমে, অনাবাসীদের জন্য ন্যূনতম কর ছাড়ের সীমা হল বয়স নির্বিশেষে 2.5 লক্ষ টাকা৷

এটি একটি উদাহরণের সাহায্যে ব্যাখ্যা করা সহজ৷

৷

এই পোস্টে এই দিকটি বিস্তারিতভাবে আলোচনা করা হয়েছে৷

নিবাসীদের ক্ষেত্রে, AMC (মিউচুয়াল ফান্ড হাউস) উৎসে কোনো কর কাটে না। নিবাসীদের জন্য মূলধন লাভের উপর TDS নেই৷৷

এনআরআইদের ক্ষেত্রে, খালাস (এবং এর ফলে মূলধন লাভ) টিডিএসের অধীন৷

ইক্যুইটি ফান্ডে STCG-এর জন্য (হোল্ডিং পিরিয়ড <=1 বছর) , এই ধরনের লাভের উপর TDS 15% হারে কাটা হবে।

ইক্যুইটি ফান্ডে LTCG-এর জন্য (হোল্ডিং পিরিয়ড> 1 বছর) , এই ধরনের লাভের উপর TDS 10% কাটতে হবে। যদিও এই ধরনের LTCG প্রতি বছরে 1 লক্ষ টাকা ছাড় দেওয়া হয়, তবুও এই লাভের উপর TDS 10% হবে। কারণ হল AMC আপনার অন্যান্য LTCG সম্পর্কে জানে না৷

৷ডেট ফান্ডে STCG এর জন্য (ইক্যুইটি ফান্ড ব্যতীত, হোল্ডিং পিরিয়ড <=3 বছর) , এই ধরনের লাভের উপর TDS 30% হারে কাটা হবে। যদিও এই ধরনের লাভগুলি আপনার প্রান্তিক হারে কর দেওয়া হয় এবং আপনার প্রান্তিক হার 30% এর কম হতে পারে, তবুও TDS 30% এ কাটা হয়। AMC আপনার প্রান্তিক আয়কর হার সম্পর্কে জানে না।

ডেট ফান্ডে LTCG এর জন্য (ইকুইটি ফান্ড ব্যতীত, হোল্ডিং পিরিয়ড> 3 বছর) , এই ধরনের লাভের উপর TDS সূচীকরণের পরে 10% বা 20% কাটতে হবে।

যদি TDS-এর মাধ্যমে অতিরিক্ত কর কাটা হয়ে থাকে, তাহলে আপনি আয়কর রিটার্ন দাখিল করার সময় তা ফেরত দাবি করতে পারেন।

এনআরআইদের জন্য মূলধন লাভের টিডিএস সম্পর্কে আরও জানতে, এই পোস্টটি পড়ুন৷

লভ্যাংশের ট্যাক্স ট্রিটমেন্ট বাসিন্দা এবং অনাবাসীদের জন্য ঠিক একই।

মিউচুয়াল ফান্ড থেকে প্রদত্ত লভ্যাংশ আবাসিক এবং অনাবাসী উভয়ের জন্য কর থেকে অব্যাহতিপ্রাপ্ত৷

বিনিয়োগকারীদের লভ্যাংশ দেওয়ার আগে AMC ডিভিডেন্ড ডিস্ট্রিবিউশন ট্যাক্স (DDT) কেটে নেয়।

ডিডিটি ইক্যুইটি ফান্ডের ক্ষেত্রে 10% এবং ডেট ফান্ডের ক্ষেত্রে 25%। 12% হারে সারচার্জ এবং 4% হারে সেস (FY2019) DDT-তে প্রযোজ্য৷

যেহেতু ডিডিটি স্থূল ভিত্তিতে গণনা করা হয়, কার্যকর করের হিট পূর্বোক্ত হারের চেয়ে সামান্য বেশি৷

ডিডিটি কীভাবে গণনা করা হয় এবং এমএফ স্কিমের লভ্যাংশ বিকল্পে বিনিয়োগ করা বোধগম্য কিনা সে সম্পর্কে আরও জানতে, এই পোস্টটি পড়ুন।

এই পোস্টে, আমি ভারতে কর ব্যবস্থা সম্পর্কে উল্লেখ করেছি। আপনার বসবাসের দেশে কর আইনের উপর নির্ভর করে, ভারতে MF বিনিয়োগ থেকে মূলধন লাভ এবং লভ্যাংশ সেখানেও করের অধীন হতে পারে। যদি ভারতে আপনার বসবাসের দেশের সাথে DTAA থাকে, তাহলে আপনি ভারতে প্রদত্ত করের জন্য ক্রেডিট পেতে পারেন।

অস্বীকৃতি :আমি ট্যাক্স বিশেষজ্ঞ নই। পোস্টে দেওয়া তথ্যের উপর কাজ করার আগে আপনাকে একজন চার্টার্ড অ্যাকাউন্ট্যান্টের সাথে পরামর্শ করার পরামর্শ দেওয়া হচ্ছে।