ডেটমিউচুয়াল ফান্ড আবার খবরে আছে।

4 জুন, 2019-এ, DHFL তার বন্ডগুলির একটিতে সুদ পরিশোধ করতে পারেনি। এটি বলে যে এটি আরও এক সপ্তাহের মধ্যে পরিশোধ করবে। কোন ব্যাপার না. এমনকি সামান্য বিলম্ব একটি ডিফল্ট হিসাবে বিবেচিত হয়. বর্তমান নিয়ম অনুসারে, DHFL-এর একটি সিকিউরিটিতে (তহবিল স্কিম দ্বারা ধারণ করা নয়) একটি ডিফল্ট ঘটলেও, তহবিল স্কিম দ্বারা ধারণ করা DHFL থেকে সমস্ত বন্ডের মূল্য অবশ্যই লিখতে হবে। আর সেটাই হয়েছে। ৫ জুন th , CRISIL এবং ICRA এছাড়াও DHFL-কে D (ডিফল্ট) তে নামিয়েছে। অনেক ঋণ মিউচুয়াল ফান্ড স্কিম খারাপভাবে ক্ষতিগ্রস্ত হয়েছে।

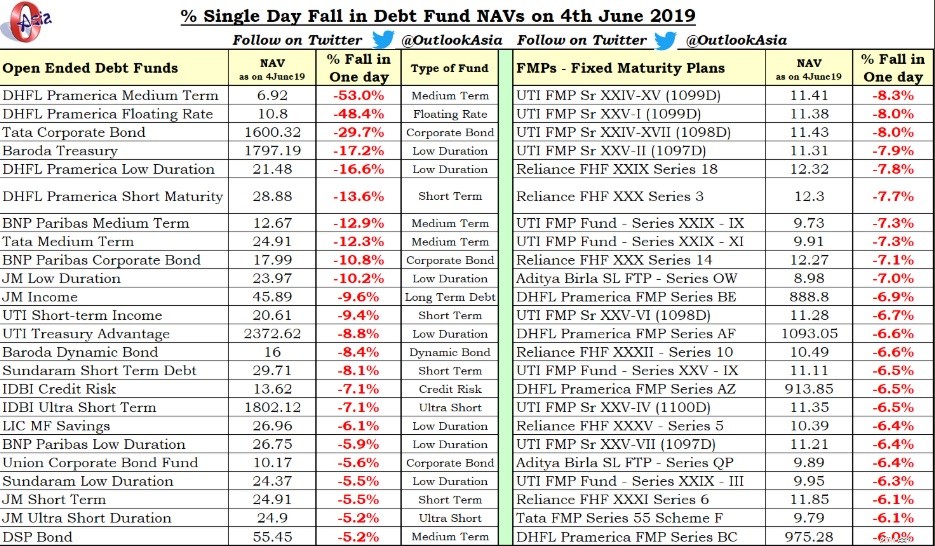

এখানে কয়েকটি ডেট মিউচুয়াল ফান্ড স্কিমের এনএভিতে এক দিনের পতন।

কিছু স্কিমের ফলিন এনএভি কেবল মন দোলা দেয়।

যাইহোক, পুরো এক্সপোজারটি বন্ধ করে দেওয়া এবং স্কিমে আরও বিনিয়োগ গ্রহণ করা বন্ধ করা বুদ্ধিমানের কাজ। কেন? আমি এই পোস্টে বিস্তারিত আলোচনা করেছি। সাইড-পকেটিং একটি ভাল বিকল্প কিন্তু তহবিলের কেউই (একটি ছাড়া) এটি ব্যবহার করেনি। আগের একটি পোস্টে, আমি ঋণ মিউচুয়াল ফান্ড বিনিয়োগের সাথে যুক্ত বিভিন্ন ঝুঁকি হাইলাইট করেছি। এই DHFL জগাখিচুড়ি ক্রেডিট ঝুঁকি বাস্তবায়িত হয়.

যে কারণে এই ক্রেডিট ইভেন্টটি এতগুলি তহবিলকে প্রভাবিত করেছে তা হল যে কয়েক মাস আগে DHFL একটি AAA রেটেড (সর্বোত্তম রেট) কোম্পানি ছিল। এই কারণে, অনেক ফান্ড অফ গার্ড ধরা হয়েছে. DHFL শুধুমাত্র ক্রেডিট তহবিলেই নয় বরং আপাতদৃষ্টিতে নিরাপদ আল্ট্রা-শর্ট মেয়াদ এবং কম মেয়াদী তহবিলের মধ্যেও একটি স্থান পেয়েছে।

আপনি জিজ্ঞাসা করতে পারেন কিভাবে এই তহবিল স্কিমগুলি একটি একক কোম্পানিতে এত ঘনীভূত এক্সপোজার রাখতে পারে। ভাল, এটা সবসময় এই মত ছিল না. এই স্কিমগুলির অবশ্যই সীমার মধ্যে এক্সপোজার থাকতে হবে। যাইহোক, গত বছর আইএলএন্ডএফএস এবং ডিএইচএফএল-এর ইস্যু শুরু হওয়ার পর থেকে, এই তহবিলগুলি অর্থের বহির্গমন দেখেছে।

ধরা যাক 5,000 কোটি টাকার একটি তহবিল A যেটিতে 200 কোটি টাকা DHFL ঋণ রয়েছে . সুতরাং, ডিএইচএফএল এক্সপোজার 4%। যাইহোক, বিনিয়োগকারীরা (বুদ্ধিমানরা) ঝামেলার ইঙ্গিত পেলেই টাকা তুলতে শুরু করে। ধরা যাক বিনিয়োগকারীরা তহবিল প্রকল্প থেকে 4,000 কোটি টাকা নেয়। রিডেম্পশন মেটাতে, ফান্ড স্কিমগুলিকে অবশ্যই তার হোল্ডিং বিক্রি করতে হবে, কিন্তু এটি DHFL বিক্রি করতে পারবে না। কেন? কারণ ফান্ড ম্যানেজার যে দামে এটি বিক্রি করতে চান তা কেউ কিনতে বা কিনতে চায় না। (এটিও ভারতে বন্ড মার্কেটের গভীরতার অভাবের একটি ভাষ্য)। তহবিলের আকার 1,000 কোটি টাকায় নেমে এসেছে। তহবিলে এখনও 200 কোটি টাকা ঋণ রয়েছে। একটি 4% এক্সপোজার এখন 20% এক্সপোজারে পরিণত হয়েছে। এখন ডিফল্ট থাকলে, NAV 20% পর্যন্ত নেমে যেতে পারে।

টাটা কর্পোরেট বন্ড এক দিনে 29.7% হারিয়েছে। 4 জুন, 2019 পর্যন্ত, তহবিলের আকার 184 কোটি টাকা (এটি আগস্ট 2018 এ ছিল 536 কোটি টাকা)। আমি নিরাপদে বলতে পারি এই সমস্ত অর্থ খুচরা বিনিয়োগকারীদের কাছ থেকে এসেছে। যদি এই ধরনের বিনিয়োগকারীরা একজন উপদেষ্টার সাথে কাজ করে, তাহলে তাদের অবশ্যই তাদের উপদেষ্টাকে বরখাস্ত করতে হবে . মনে রাখবেন, ডিফল্টটি নীল থেকে ঘটেনি। কয়েক মাস ধরে ডিএইচএফএল নিয়ে উদ্বেগ ছিল। যদি আপনার উপদেষ্টা এটি উপলব্ধি না করেন তবে আপনার একটি সমস্যা আছে। মনে রাখবেন প্রাতিষ্ঠানিক বিনিয়োগকারী/কর্পোরেট কোষাগার হল ঋণ মিউচুয়ালফান্ডের প্রধান বিনিয়োগকারী। ঝুঁকির সামান্য ইঙ্গিতেই তারা তাদের অর্থ বের করে নেবে।

উল্লিখিত কিছু পরিকল্পনা হল ফিক্সড ম্যাচুরিটি প্ল্যান (FMPs)। এফএমপি হল ক্লোজড-এন্ডেড ডেট ফান্ড। এফএমপি বিনিয়োগকারীদের অবস্থা আরও খারাপ। এমনকি যদি তারা বুঝতে পারে যে পোর্টফোলিও হোল্ডিংগুলির একটিতে সমস্যা আছে, তারা তাদের অবস্থান থেকে প্রস্থান করতে পারবে না। সম্প্রতি, এইচডিএফসি এবং কোটাক এএমসি তাদের এফএমপিতে মেয়াদপূর্তিতে অর্থপ্রদান বন্ধ করে দিয়েছে কারণ তারা এখনও এসেল গ্রুপ থেকে অর্থপ্রদান পায়নি। মিন্টের এই নিবন্ধে এই বিষয়ে আরও।

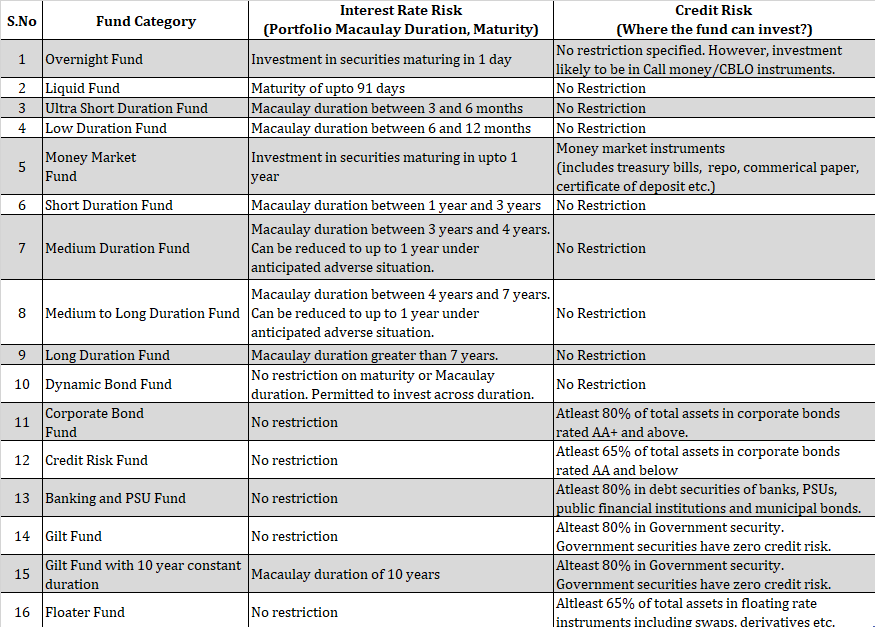

আপনার ঋণ মিউচুয়াল ফান্ড বিনিয়োগ থেকে ঝুঁকি দূর করার কোনো উপায় নেই। আপনার পোর্টফোলিওর জন্য আপনাকে সঠিক ধরনের তহবিল নির্বাচন করতে হবে। SEBI শ্রেণীবিভাগ অনুযায়ী, 16 ধরনের ঋণ মিউচুয়াল ফান্ড স্কিম রয়েছে।

আপনি দেখতে পাচ্ছেন, এমনকি সরকারী নিরাপত্তা তহবিল (গিল্ট ফান্ড) 20% পর্যন্ত বেসরকারী সিকিউরিটি ধারণ করতে পারে। সরকারী সিকিউরিটিজ কোন ক্রেডিট ঝুঁকি আছে. যেহেতু স্বল্পমেয়াদী গিল্ট ফান্ডের জন্য কোন বিভাগ নেই, তাই আপনার গিল্ট ফান্ড যথেষ্ট সুদের হারের ঝুঁকি বহন করতে পারে।

এটা সম্ভব যে DHFL শীঘ্রই ডিফল্ট হওয়া বন্ডের সুদ পরিশোধ করতে পারে। যে ফান্ডস্কিমগুলিতে সেই নির্দিষ্ট বন্ডগুলি রয়েছে সেগুলি তাদের NAV-তে সুদের অর্থ ফেরত পাঠাবে৷ মূল অর্থপ্রদানের জন্য বা DHFL-এর অন্যান্য বন্ড ধারণ করা স্কিমগুলির জন্য এমন কোনও ভাগ্য নেই৷

কিছু ডেটফান্ডের এক্সপোজার অদূর ভবিষ্যতে পরিপক্ক হতে চলেছে৷ যদি তারা তাদের টাকা ফেরত পাওয়ার সৌভাগ্যবান হয়, তাহলে তারা তাদের NAV-তে সম্পূর্ণ পরিমাণ (সুদ এবং মূল অর্থপ্রদান উভয়ই) লিখবে এবং এই ধরনের বিনিয়োগকারীরা কিছুই হারাতেন না (যদি তারা রিডিম না করে এবং মিউচুয়াল ফান্ড নতুন কেনাকাটা বন্ধ করে দেয়) তবে। , সেখানে আবিগ আছে "কি যদি"৷

৷DHFL টাকা না দিলে কি হবে?

যা হয়েছে তা ইতিহাস। আপনি এটি পরিবর্তন করতে পারবেন না। আসুন সামনের দিকে তাকাই এবং ভবিষ্যতে এই বিশৃঙ্খলা এড়াতে আপনি কী করতে পারেন তা বুঝতে পারি৷

৷মনে রাখবেন IL&FS এবং DHFL AAA রেটেড কোম্পানি ছিল (ক্রেডিট রেটিং এজেন্সিগুলিকে বিশ্বাস করতে পারে না)। যদি এই ধরনের কোম্পানিগুলো রাতারাতি বিক্ষিপ্ত হতে শুরু করে, তবে আপনি যখন ধরা পড়েন (একজন ঋণ তহবিল বিনিয়োগকারী হিসাবে) তখন এটি শুধুমাত্র সময়ের ব্যাপার। বন্ড মার্কেটে গভীরতার অভাব ফান্ড ম্যানেজারদের বিদ্যমান সমস্যাগুলি সম্পর্কে জানা সত্ত্বেও তাদের অবস্থান সামঞ্জস্য করতে বাধা দিতে পারে। যাইহোক, তহবিল পরিচালকরাও সম্পূর্ণরূপে নিষ্ক্রিয় হতে পারে না। ঋণ তহবিলের সাথে সম্পর্কিত ঝুঁকিগুলিকে ব্যাঙ্কের স্থায়ী আমানতের প্রতিস্থাপন হিসাবে বিবেচনা করার আগে বুঝুন।

অ্যান্ডিস, যারা DHFL থেকে NCD-এ বিনিয়োগ করেছেন তাদের জন্য একটু চিন্তা করুন।

ডিএইচএফএল ডিফল্টের কারণে মাইক্লায়েন্ট এবং আমার উপর সামান্য প্রভাব পড়েছিল। আমরা তহবিলের বড় পদ থেকে প্রস্থান করেছি (যেখানে ডিএইচএফএল এক্সপোজার বেশি ছিল) অনেক আগেই। ট্যাক্স বিবেচনার কারণে বা তহবিল বরাদ্দ খুব কম ছিল বলে আমরা কিছু অবস্থান থেকে প্রস্থান করিনি। অতএব, সামগ্রিক প্রভাব খুব সীমিত ছিল।