আপনি একটি নির্দিষ্ট সম্পদ বরাদ্দ মিশ্রণ দিয়ে শুরু করুন।

অনিয়মিত ব্যবধান, আপনি আপনার পোর্টফোলিওকে আসল সম্পদ বরাদ্দ মিশ্রণে নিয়ে আসেন।

ধরা যাক আপনার বিনিয়োগ করার জন্য 20 লাখ টাকা আছে। আপনার দুটি সম্পদ ক্লাস ইক্যুইটি এবং ঋণ আছে।

আপনি ইক্যুইটিতে 10 লক্ষ টাকা এবং ঋণে 10 লক্ষ টাকা বিনিয়োগ করেন৷ সম্পদ বরাদ্দ 50:50।

পরবর্তী 1 বছরে, ইক্যুইটি 20% রিটার্ন দেয় যখন ঋণ 5% রিটার্ন দেয়।

ইক্যুইটিতে আপনার বিনিয়োগ বেড়েছে 12 লাখ টাকা। ঋণে বিনিয়োগ বেড়েছে 10.5 লাখে। মোট পোর্টফোলিও 22.5 লাখ।

আপনি পুনরায় ভারসাম্য বজায় রাখার পরে, আপনার কাছে সমান পরিমাণে ইক্যুইটি এবং ঋণ থাকবে অর্থাৎ প্রতিটিতে 11.25 লাখ টাকা।

এটি অর্জন করতে, আপনাকে ইক্যুইটির কিছু অংশ বিক্রি করতে হবে এবং কিছু ঋণ কেনার জন্য অর্থ ব্যবহার করতে হবে।

আপনি প্রতি বছর অনুশীলন পুনরাবৃত্তি করুন. এবং এটিই হল পুনঃ ভারসাম্য।

রিব্যালেন্সিং আপনার পোর্টফোলিওতে অস্থিরতা কমাতে সাহায্য করতে পারে। কিছু ক্ষেত্রে, এটি উচ্চতর রিটার্নের দিকেও নিয়ে যেতে পারে।

আসুন একটি উদাহরণের সাহায্যে বিষয়টি বুঝতে পারি।

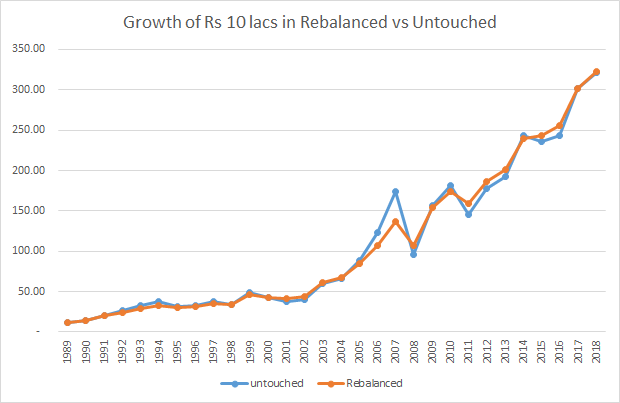

1 জানুয়ারী, 1989-এ আপনি 10 লক্ষ টাকা বিনিয়োগ করেছেন। আপনি একটি সেনসেক্স সূচক তহবিলে অর্ধেক পরিমাণ বিনিয়োগ করুন এবং বাকি অর্ধেক একটি স্থায়ী আমানতে বিনিয়োগ করুন যা আপনাকে নিশ্চিত 8% p.a দেয়।

অনুমান:8% p.a 30 বছরের জন্য একটি স্থায়ী আমানতের জন্য 30 বছরের জন্য অবাস্তব শোনাচ্ছে কিন্তু খেলার সাথে। সরলতার জন্য, কর উপেক্ষা করা যাক। আসুন আরও অনুমান করি যে সূচক তহবিল সূচকের কার্যকারিতাকে পুরোপুরি প্রতিলিপি করে। আমি এই পোস্টে গণনার জন্য মূল্য সূচক (এবং মোট রিটার্ন সূচক নয়) বিবেচনা করেছি।

সেনেক্স ইনডেক্স ফান্ডে 1 জানুয়ারী, 1989-এ বিনিয়োগ করা Rs5 লক্ষ বেড়ে Rs. 31 ডিসেম্বর, 2018-এ 2.7 কোটি টাকা। এটি হল 14.2% p.a. এর CAGR 30 বছরের বেশি।

ফিক্সড ডিপোজিটে বিনিয়োগ করা Rs 5 লক্ষ বেড়ে 50. 31 লক্ষ টাকা হয়েছে 31 ডিসেম্বর, 2018 পর্যন্ত।

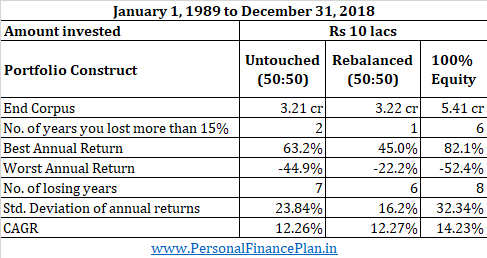

দুটি সংখ্যা যোগ করলে, আপনার কাছে 3.21 কোটি টাকা। 12.26% p.a.

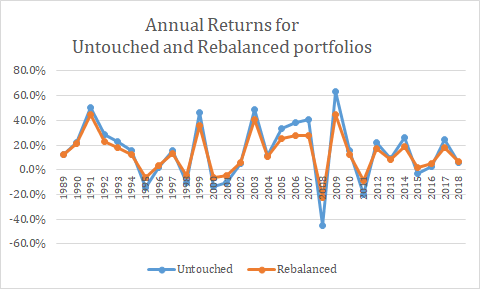

এর CAGRবছরের সর্বোচ্চ মুনাফা :63.25% (2009)

বছরের খারাপ অবস্থা :-44.94% (2008)

নেতিবাচক রিটার্ন সহ বছরের সংখ্যা :7

বার্ষিক ক্ষতি 15% এর বেশি:1

বার্ষিক আয়ের Std.deviation :23.84% (Std. বিচ্যুতি হল অস্থিরতার পরিমাপ)।

30 বছরের শেষে, আপনার পোর্টফোলিও হল 84.3% ইক্যুইটি এবং মাত্র 15.6% ঋণ৷ এর কারণ গত 30 বছরে ইক্যুইটি অনেক বেশি রিটার্ন দিয়েছে।

পোর্টফোলিওগুলিকে বাড়তে দেওয়ার পরিবর্তে, আপনি প্রতি বছরের শেষে আপনার পোর্টফোলিওকে পুনরায় ভারসাম্যপূর্ণ করেন অর্থাৎ আপনি সামঞ্জস্য করেন যাতে সম্পদ বরাদ্দ 50:50-এ ফিরে যায়।

একটি নির্দিষ্ট বছরে যদি ইক্যুইটি ভাল কাজ করে, আপনি কিছু ইক্যুইটি বিক্রি করেন এবং ঋণ ক্রয় করেন।

যদি ইক্যুইটি খারাপভাবে কাজ করে (স্থায়ী আমানতের চেয়ে খারাপ), আপনি স্থায়ী আমানত থেকে কিছু অর্থ নিয়ে যান এবং তা সূচক তহবিলে রাখুন৷

এই পদ্ধতির সাহায্যে, 30 বছরের শেষে, আপনি 3.22 কোটি টাকা পাবেন, যা অস্পর্শিত কর্পাসের চেয়ে সামান্য বেশি। 12.27% এর CAGR। স্পষ্টতই, বিরক্ত করার জন্য খুব বড় বৈষম্য নয়।

যাইহোক, আপনি সেখানে কিভাবে এসেছেন তা নিয়েও আপনাকে ভাবতে হবে।

বছরের সর্বোচ্চ মুনাফা :45.05%(2009)

বছরের খারাপ অবস্থা :-22.22% (2008)

নেতিবাচক রিটার্ন সহ বছরের সংখ্যা :6

বার্ষিক ক্ষতি 15% এর বেশি:2

বার্ষিক আয়ের Std.deviation :16.17% (Std. বিচ্যুতি হল অস্থিরতার পরিমাপ)।

স্পষ্টতই, দৃশ্যকল্প 1-এর তুলনায় দৃশ্যকল্প 2-এর পথটি অনেক মসৃণ।

আপনি যুক্তি দিতে পারেন যে আপনি এই 30 বছর জুড়ে সমস্ত ইক্যুইটি পোর্টফোলিওতে থাকতে পারতেন এবং 5.41 কোটি টাকা দিয়ে শেষ করতে পারেন। এই সংখ্যাটি দৃশ্যকল্প 1 বা দৃশ্যকল্প 2 থেকে অনেক বেশি। তবে, আপনাকে অবশ্যই লক্ষ্য রাখতে হবে যে গত 30 বছরে ইক্যুইটি বিনিয়োগ একটি স্পষ্ট বিজয়ী হয়েছে। আমরা জানি না যে ইক্যুইটি বিনিয়োগগুলি পরবর্তী 30 বছরে এত ব্যাপক ব্যবধানে বিজয়ী হবে বা আদৌ বিয়া বিজয়ী হবে কিনা।

অতিরিক্তভাবে, অস্থিরতা উপেক্ষা করবেন না। বার্ষিক রিটার্নের স্ট্যান্ডার্ড বিচ্যুতি (32.34%) দৃশ্যকল্প 1 এবং দৃশ্যকল্প 2 থেকে অনেক বেশি। আপনি 2008 সালে আপনার অর্ধেকেরও বেশি সম্পদ হারাবেন। আপনি 30 বছরের মধ্যে 6 বছরের মধ্যে 15% এর বেশি হারিয়েছেন। আমাদের পোর্টফোলিওতে এই ধরনের হত্যাকাণ্ডের সাক্ষী হওয়ার পরে আমাদের মধ্যে কতজন আমাদের কৌশলের সাথে লেগে থাকার সাহস আছে তা নিশ্চিত নই। আমি নিশ্চিতভাবে আমার ঘুম হারাবো।

আপনি যখন সঞ্চয়ের পর্যায়ে (অবসর নেওয়ার আগে) তখনও আপনি ইক্যুইটির অস্থিরতা উপেক্ষা করতে পারেন। যাইহোক, একটি decumulation পোর্টফোলিওতে (পোস্টটায়ারমেন্ট) অস্থিরতা অত্যন্ত গুরুত্বপূর্ণ। আপনার অবসরের প্রথম দিকে রিটার্নের একটি খারাপ ক্রম এবং আপনি অবসরের সময় সংগ্রাম করবেন। এই বিষয়ে আরও জানতে, এই পোস্টটি পড়ুন।

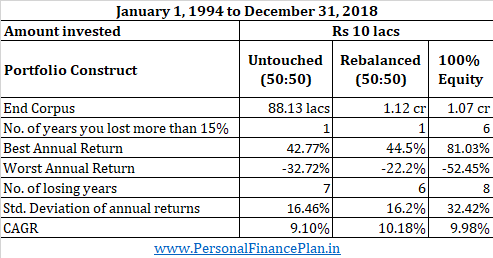

যাইহোক, এটি এমন নয় যে আপনি সর্বদা একটি অ্যালকুইটি পোর্টফোলিওর জন্য একটি উচ্চ নম্বর নিয়ে শেষ করবেন। আপনি যদি 1 জানুয়ারী, 1994-এ 10 লক্ষ টাকা দিয়ে শুরু করতেন এবং সম্পূর্ণ পরিমাণ ইনডেক্স ফান্ডে বিনিয়োগ করতেন, তাহলে আপনি 31 ডিসেম্বর, 2018-এ 1.08 কোটি টাকা শেষ করতেন৷

আপনি যদি একটি 50:50 পোর্টফোলিওতে বিনিয়োগ করতেন এবং বার্ষিক ভারসাম্য বজায় রাখতেন, তাহলে আপনি 1.13 কোটি টাকা শেষ করতেন। হ্যাঁ, 25 বছরে মাত্র 50:50 পোর্টফোলিও সহ একটি উচ্চ কর্পাস। আমি বিশ্বাস করি 25 বছর আমাদের বেশিরভাগের জন্য একটি দীর্ঘ মেয়াদ। আপনি এটিকে পুনঃব্যালেন্সিং বোনাস বলতে পারেন . অস্পর্শিত পোর্টফোলিও শুধুমাত্র 88.13 লাখ দিতে পারে।

কেন এটি ঘটেছে কারণ সেনসেক্স 9.98% p.a. এই 25 বছরে CAGR. FD রিটার্ন (8%) এবং সেনসেক্স রিটার্ন (9.98%) এর মধ্যে পার্থক্য ততটা বিস্তৃত নয়। অবশ্যই, রিটার্নের ক্রমও তার ভূমিকা পালন করেছে।

যে কোনো মূলধন সম্পদ, অর্থ উপার্জনের একমাত্র উপায় হল কম কেনা এবং উচ্চ বিক্রি করা। অন্য কোন উপায় নেই. পুনরায় ভারসাম্যের সাথে, এটি একটি স্বয়ংক্রিয় অনুশীলনে পরিণত হয়।

যখন ইক্যুইটিগুলি বছরে ভাল করে, তখন আপনার লক্ষ্য বরাদ্দের সাথে লেগে থাকার জন্য আপনাকে বছরের শেষে ইক্যুইটি বিক্রি করতে হবে৷

পুনঃব্যালেন্সিং আপনাকে ইক্যুইটি বিক্রি করতে বাধ্য করে যখন বাজার বেড়ে যায় এবং যখন বাজার পড়ে যায় তখন ইক্যুইটি কিনতে। স্বয়ংক্রিয়ভাবে কেনা কম এবং বিক্রি বেশি।

আমাদের মধ্যে অনেকেই, ভারসাম্য বজায় রাখা কাপুরুষদের জন্য একটি বিকল্পের মতো দেখতে পারে। যাইহোক, যদি আপনি দেখেন, প্রতিবছর সম্পদ বরাদ্দ রিসেট করার এই রক্ষণাত্মক এবং সহজ পদ্ধতি, আপনি একটি বড় কর্পাসও শেষ করতে পারবেন।

আমি মাত্র দুটি সম্পদ বিবেচনা করেছি। আপনি আপনার পোর্টফোলিও মিশ্রণের অংশ হিসাবে স্বর্ণ বা আন্তর্জাতিক ইক্যুইটিগুলির মতো অন্যান্য সম্পদ বিবেচনা করতে পারেন। অ্যাসেট ক্লাস যোগ করলে আরও ভাল বৈচিত্র্য আসবে।

পুনঃব্যালেন্সিং সাহায্য করে যদি বিবেচিত সম্পদের মধ্যে পারস্পরিক সম্পর্ক কম হয়। এই পোস্টে, আমি ফিক্সড ডিপোজিট 8% p.a এর রিটার্ন দেওয়ার কথা বিবেচনা করেছি। সেনসেক্স থেকে রিটার্ন নির্বিশেষে। মূলত, আমি বিবেচনা করেছি ইক্যুইটি এবং ঋণের রিটার্নের মধ্যে কোনো সম্পর্ক নেই। বাস্তব জগতে, এটি এমন নাও হতে পারে। সম্পদের মধ্যে পারস্পরিক সম্পর্ক বেশি হলে পুনঃব্যালেন্সিং খুব বেশি উদ্দেশ্য পূরণ করবে না। উদাহরণস্বরূপ, লার্জক্যাপ ইক্যুইটি এবং ছোট ক্যাপ ইকুইটিগুলির মধ্যে ভারসাম্য বজায় রাখা ততটা উদ্দেশ্য পূরণ করতে পারে না। অবশ্যই, আমাদের এটি পরীক্ষা করতে হবে৷

পুনরায় ভারসাম্যের প্রাথমিক উদ্দেশ্য হতে হবে আপনার পোর্টফোলিওতে ঝুঁকি কমানো। ভারসাম্য বজায় রাখার ফলে সবসময় বেশি রিটার্ন পাওয়া যায় না। 1989-2018 উদাহরণের মতো যদি সম্পদ শ্রেণির মধ্যে রিটার্ন খুব বিস্তৃত হয়, তাহলে আপনি আপনার পোর্টফোলিওকে স্পর্শ না করে বা উচ্চ ফলনশীল সম্পদে 100% রাখা ভালো হবে। সমস্যা হল আপনি এই রিটার্নগুলি আগে থেকে জানতে পারবেন না। অতএব, এটি সিদ্ধান্তের কারণ হতে পারে না। একটি সম্পদ বরাদ্দ পদ্ধতি এবং নিয়মিত ব্যবধানে পুনরায় ভারসাম্য দিয়ে শুরু করা ভাল।

আবার, এটি শুধুমাত্র পশ্চাদপটে বলা যেতে পারে। পরের 30 বছর গত 30 থেকে খুব আলাদা হতে পারে। তবে, 50:50 ইক্যুইটি:ঋণ (শুধু 2টি সম্পদ বিবেচনা করে) একটি সুস্থ আপস মনে হয়।

আপনার গন্তব্য হল আর্থিক নিরাপত্তা এবং অবসর সহ আপনার লক্ষ্যগুলির জন্য পর্যাপ্ত অর্থ। সেখানে পৌঁছানোর অনেক উপায় থাকতে পারে। যদি পথটি খুব উত্তাল হয়, আপনি যাত্রা ছেড়ে দিতে পারেন এবং আপনার লক্ষ্য ছেড়ে দিতে পারেন। নিয়মিত ভারসাম্য বজায় রাখা আপনার যাত্রাকে আরামদায়ক করতে এবং বিনিয়োগের শৃঙ্খলা বজায় রাখতে সাহায্য করতে পারে।

যাইহোক, অনেক সময়, পুনঃভারসাম্য একটি বিপরীত কলের মত দেখায়। ইক্যুইটি বিক্রি করা যখন বাজারগুলি প্রতিদিন নতুন উচ্চতায় পৌঁছেছে তখন এটি সহজ নয়। অতএব, যদি আপনি নিজে এটি করতে না পারেন, তাহলে একজন আর্থিক পরিকল্পনাকারী বা SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টার কাছ থেকে পেশাদার সহায়তা নিন।