দুটি ট্রেন অপারেটরের মধ্যে একটি (যা প্রায়শই ভেঙে যায়), SMRT – বাছাই করা হয়েছে৷৷

3-ইন-1 কফি ব্র্যান্ডটি আমরা হাইম (উচ্ছ্বল নয়) কিনেছি, সুপার – বাছাই করা হয়েছে৷৷

ম্যাসাজ চেয়ার কোম্পানির বিজ্ঞাপনে অ্যান্ডি লাউ-এর মুখ রয়েছে, OSIM – বাছাই করা হয়েছে৷৷

টেলকো যেটি Circles.Lifeকে সম্ভব করেছে, M1 – বাছাই করা হয়েছে৷৷

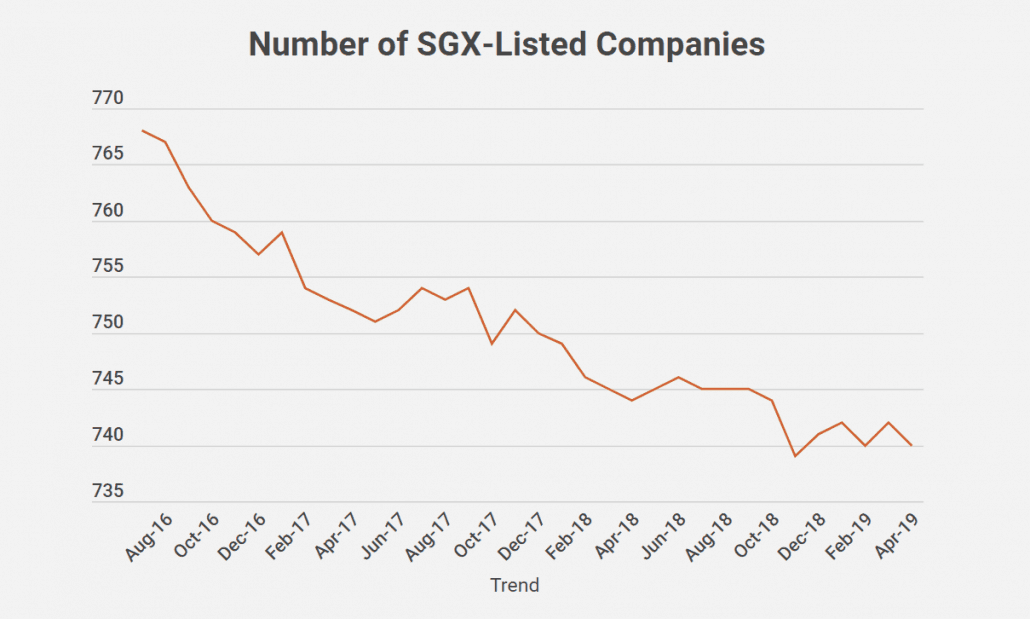

সাম্প্রতিক বছরগুলিতে বিনিয়োগকারীরা সিঙ্গাপুর এক্সচেঞ্জ (SGX:S68) থেকে বেশ কয়েকটি স্টক কাউন্টারকে তালিকাভুক্ত হতে দেখেছেন... তাদের মধ্যে কিছু অত্যন্ত অসন্তোষজনক প্রস্থান অফার মূল্যে।

আমি 2016-এর মাঝামাঝি থেকে এখন পর্যন্ত SGX-তালিকাভুক্ত কোম্পানির সংখ্যা নির্ধারণ করেছি বলে আপনি স্পষ্টভাবে ডিলিস্টিং প্রবণতা দেখতে পাচ্ছেন:

এমনকি আপনি এমন একজন শেয়ারহোল্ডারও হতে পারেন যিনি একটি ডিলিস্টিং অফার দিয়ে মুখে চড় খেয়েছেন যা আপনার মনে হয় ন্যায্য নয় (কোম্পানির বৃদ্ধির সম্ভাবনা এবং আর্থিক অবস্থান বিবেচনা করে)…

…কিন্তু বাধ্য করা হয়েছিল বিক্রি করার জন্য কারণ ম্যানেজমেন্ট পাবলিক বিনিয়োগকারীদের কাছ থেকে 90% শেয়ার কেনাবেচা করতে পেরেছে।

উপরে তালিকাভুক্ত কোম্পানিগুলির মধ্যে একটির সাথে আমি ঠিক সেই পরিস্থিতিতে ছিলাম৷৷

আমি সমস্ত সঠিক পদক্ষেপ নিয়েছিলাম – আমি ব্যবসা বিশ্লেষণ করেছি, বৃদ্ধির সম্ভাবনা খুঁজে বের করেছি এবং স্টকের আনুমানিক অন্তর্নিহিত মূল্যে পৌঁছেছি।

এটাকে তিন বছর ধরে রাখার পর, তারা তাদের ডিলিস্টিং প্ল্যান ঘোষণা করে এবং আমি যেটা ন্যায্য মূল্য বলে মনে করেছিলাম তার প্রায় 40% কম দামে অফার বন্ধ করে দেয়… এমন সময়ে যখন স্টকের দাম 52-সপ্তাহের নিম্নমানের কাছাকাছি ছিল।

আঘাতের সাথে অপমান যোগ করার জন্য, কোম্পানিটি ইতিমধ্যেই হংকং স্টক এক্সচেঞ্জে (HKex) নিজেকে পুনরায় তালিকাভুক্ত করার পরিকল্পনা করেছিল!

আমার মত সংখ্যালঘু শেয়ারহোল্ডারদের ডিলিস্টিং সিদ্ধান্তে সামান্য কিছু বলার ছিল.

নিয়ন্ত্রক শেয়ারহোল্ডাররা (যাদের বেশিরভাগই পরিচালনার অংশ ছিল), বাধ্যতামূলক অধিগ্রহণ করার জন্য ইতিমধ্যেই 90% এর মধ্যে প্রায় 70% মালিকানা ছিল!

হ্যাঁ, আমাকে নোনতা বলুন - কিন্তু গত কয়েক বছরে বিনিয়োগকারীদের সাথে কতগুলি ঘটনা ঘটেছে তা বিবেচনা করে, আমি মনে করি বিনিয়োগকারীদের কীভাবে এই ধরনের বিনিয়োগকারীদের "স্কুইজ আউট" মোকাবেলা করতে হবে এবং কীভাবে আপনার পোর্টফোলিওতে এই স্টকগুলি কমাতে হবে সে সম্পর্কে প্রস্তুত হওয়া উচিত। প্রথম স্থান (আমি এটি কঠিনভাবে শিখেছি)।

আমি সংখ্যালঘু শেয়ারহোল্ডারদের সুরক্ষার জন্য সাম্প্রতিক SGX প্রস্তাব এবং সিঙ্গাপুরের স্টক মার্কেট অংশগ্রহণকারীদের অবস্থা সম্পর্কে কিছু পর্যবেক্ষণ যোগ করব।

আসুন এটির মুখোমুখি হই - বোর্ডে সদস্য নির্বাচন করা বা ব্যর্থ ব্যবসায়িক কৌশল পরিবর্তন করতে ভোট দেওয়ার মতো গুরুত্বপূর্ণ সিদ্ধান্ত নেওয়ার ক্ষেত্রে সংখ্যালঘু শেয়ারহোল্ডারদের খুব বেশি ক্ষমতা থাকে না।

এটি বিশেষ করে সিঙ্গাপুরে যেখানে বেশিরভাগ খুচরা বিনিয়োগকারীদের তারা যে ব্যবসায় বিনিয়োগ করে তা নিরীক্ষণ করার সময় নেই (তাদের চাকরির কারণে)… যতক্ষণ না একটি বড় সমস্যা দেখা দেয় যা তাদের স্টকের মূল্যকে উল্লেখযোগ্যভাবে প্রভাবিত করে।

কিন্তু ততক্ষণে - ক্ষতি ইতিমধ্যে হয়ে গেছে।

এইভাবে, সংখ্যালঘু শেয়ারহোল্ডারদের (বিশেষ করে সক্রিয় ব্যক্তিদের) কোম্পানির অগ্রগতি সম্পর্কে ব্যবস্থাপনার গুরুত্বপূর্ণ (এবং কখনও কখনও কঠিন) প্রশ্নগুলি যতবার আমরা করতে পারি - হয় AGM-এর সময় বা ইমেল চিঠিপত্রের মাধ্যমে - সম্মিলিতভাবে একত্রিত হওয়া আমাদের জন্য একটি ভাল ধারণা৷

এটি ব্যবস্থাপনাকে ইঙ্গিত দেয় যে যৌথ বিনিয়োগকারী সম্প্রদায় তাদের নিবিড়ভাবে পর্যবেক্ষণ করছে, এবং এটি তাদের ক্ষুদ্র বিনিয়োগকারীদের স্বার্থ দেখাশোনার ক্ষেত্রে তাদের পায়ের আঙ্গুলের উপর রাখবে।

বেঞ্জামিন পল, দ্য এজ সিঙ্গাপুরের এডিটর-অ্যাট-লার্জ, সম্প্রতি অনুরূপ মতামত শেয়ার করেছেন যে সংখ্যালঘু শেয়ারহোল্ডারদের আরও ভাল প্রস্থান ডিলের জন্য লড়াই করার জন্য আওয়াজ দেওয়া উচিত… এমনকি একটি টেমপ্লেটেড চিঠি অন্তর্ভুক্ত করার জন্য তারা কোম্পানির বোর্ডে সম্পাদনা করতে এবং পাঠাতে পারে। পরিচালকদের।

আমি সংখ্যালঘু শেয়ারহোল্ডারদের সক্রিয় সম্পৃক্ততার সেই ধারণাটিকে আরও একটু এগিয়ে নিতে চাই, এবং পরামর্শ দিচ্ছি যে সিঙ্গাপুরে দীর্ঘমেয়াদী সংখ্যালঘুদের স্বার্থ রক্ষার বিষয়ে আরও সক্রিয় শেয়ারহোল্ডার, হেজ ফান্ড এবং আইন সংস্থা থাকা উচিত।

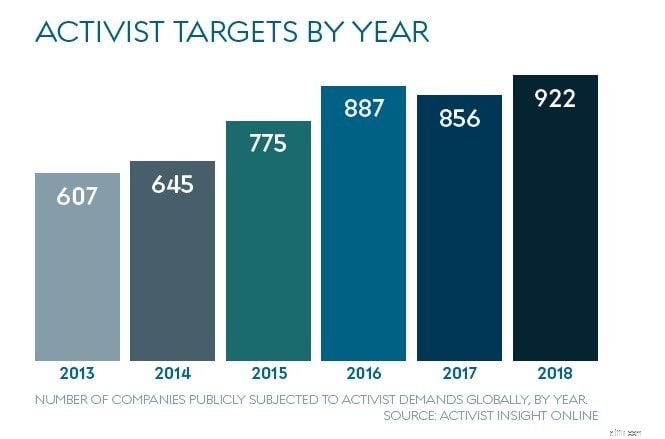

মার্কিন যুক্তরাষ্ট্রে, বিনিয়োগকারীদের সক্রিয়তা খুব শক্তিশালী।

আমরা দেখতে পাচ্ছি যে পার্শিং স্কয়ার ফান্ড ম্যানেজার, বিল অ্যাকম্যান, 2013 সালে যখন কোম্পানিটি তার সমবয়সীদের কম পারফরম্যান্স করেছিল তখন প্রক্টর অ্যান্ড গ্যাম্বলের সিইওকে সফলভাবে প্রতিস্থাপন করতে বাধ্য করেছিল৷

ডেভিড আইনহর্ন এবং কার্ল আইকানের মতো অন্যান্য নামও মনে আসে। উদাহরণস্বরূপ, Icahn 2006 সালে একটি টাইম ওয়ার্নার বিভক্ত হওয়ার জন্য প্রচারণা চালায়, কিন্তু শুধুমাত্র দুটি স্বাধীন বোর্ড সদস্যের নির্বাচন অর্জন করতে এবং খরচ কমানোর ব্যবস্থা করতে প্রতিশ্রুতিবদ্ধ হয়... যা সমস্ত শেয়ারহোল্ডারদের জন্য সুদর্শন অর্থ প্রদান করে।

আরও শেয়ারহোল্ডার অ্যাক্টিভিজম চালু করার মাধ্যমে, এটি এই কোম্পানিগুলিতে আরও তাৎক্ষণিক চেক এবং ব্যালেন্স সক্ষম করবে এবং শেয়ারহোল্ডারদের নিয়ন্ত্রণ করা প্রথম স্থানে অত্যধিক ক্ষমতা লাভ করা থেকে বিরত রাখবে।

কিন্তু আমাদের স্টক মার্কেটে এই ধরনের সক্রিয়তা সংস্কৃতির জন্য অপেক্ষা করতে কিছুটা সময় লাগতে পারে।

তাহলে আমরা আর কি করতে পারি?

প্রকৃতপক্ষে, SGX এবং বাজার নিয়ন্ত্রকরা তাদের হাইফ্লাক্স বিনিয়োগ এবং অসংখ্য অন্যায্য ডিলিস্টিংয়ের কারণে ক্ষতিগ্রস্ত বিনিয়োগকারীদের কাছ থেকে নিয়ন্ত্রক পরিবর্তনের জন্য উত্তাপ অনুভব করছেন৷

SGX সংখ্যালঘু শেয়ারহোল্ডারদের জন্য এটিকে আরও ন্যায্য করে তোলার জন্য ডিলিস্টিং নিয়মগুলি সংশোধন করার মধ্যে রয়েছে৷ এই পরিবর্তনগুলির মধ্যে কয়েকটির মধ্যে রয়েছে স্বেচ্ছায় তালিকাভুক্তির সিদ্ধান্ত নেওয়ার জন্য অনুষ্ঠিত EGM-এ সংখ্যাগরিষ্ঠ শেয়ারহোল্ডারদের ভোট দেওয়া থেকে অস্বীকৃতি জানানো (ঠিক যেমন হংকংয়ে), প্রয়োজনীয় ভোটের জন্য ডিলিস্টিং থ্রেশহোল্ড 50% কমানো, এবং বিরোধীদের জন্য 10% প্রয়োজনীয়তা বাতিল করা। ডিলিস্টিং।

যাইহোক, SIAS-এর সিইও ডেভিড জেরাল্ডের মতে, এই ধরনের পরিবর্তন সম্ভবত এত তাড়াতাড়ি আসবে না৷

সংখ্যালঘু শেয়ারহোল্ডাররা কি শেয়ারহোল্ডারের স্বার্থ নিয়ন্ত্রণের করুণার উপর নির্ভরশীল?

এটা এইভাবে হওয়া উচিত নয়।

আমি সুপারিশ করছি যে আপনি এবং আমার মতো খুচরা বিনিয়োগকারীরা আপনার বর্তমান স্টক হোল্ডিংগুলির মধ্য-বছরের একটি পুঙ্খানুপুঙ্খ পর্যালোচনা করুন – এবং নিজেকে জিজ্ঞাসা করুন যে তারা এখনও সেই বাক্সগুলি চেক করেছেন যে আপনি কেন প্রথম স্থানে এই স্টকগুলি কিনেছেন।

Dr Wealth-এ, আমরা আমাদের সদস্যদের ব্যবসার পরিমাণগতভাবে মূল্যায়ন করার একটি সহজ এবং শক্তিশালী উপায় শেখাই, যা ফ্যাক্টর ভিত্তিক বিনিয়োগ নামে পরিচিত।

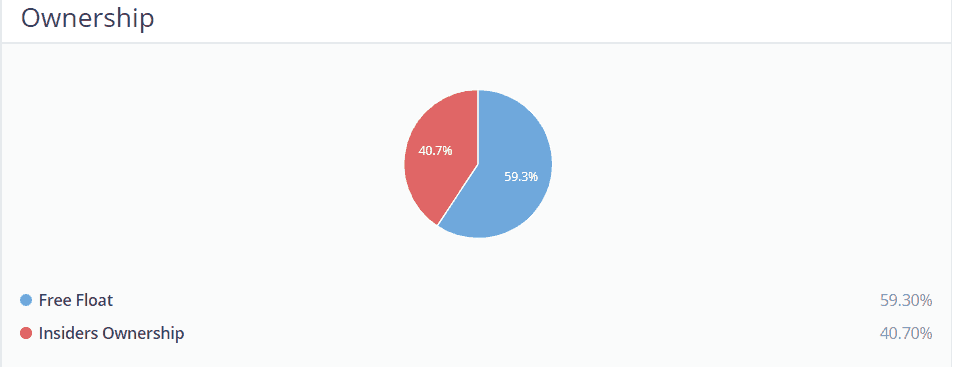

আমরা যে মানদণ্ডগুলি পরীক্ষা করি তার মধ্যে একটিকে বলা হয় “খেলায় ত্বক”৷ , যেখানে ম্যানেজমেন্ট একটি বড় পরিমাণ শেয়ারের মালিকানা রাখে (পছন্দ করে 50% এর বেশি) যেমন স্বার্থ সংখ্যালঘু শেয়ারহোল্ডারদের সাথে সংযুক্ত থাকে - কিন্তু 70% এর বেশি নয় যেখানে তারা খুব বেশি ক্ষমতা লাভ করে।

তালিকাভুক্ত করা অনেক কাউন্টার এর মতো গুরুত্বপূর্ণ কিছু মানদণ্ড পাস করতে ব্যর্থ হয়েছে।

উদাহরণস্বরূপ, গত FY18 বার্ষিক প্রতিবেদনের সময় চ্যালেঞ্জারের 84.4% অভ্যন্তরীণ মালিকানা ছিল। এলটিসি কর্পোরেশন ছিল 88.4%। সুপার গ্রুপ ছিল 73.6%। এমনকি বোর্ডরুম (SGX:B10) এর সর্বশেষ ডিলিস্টিং কেস (আজই) ছিল 88.5%!

এছাড়াও আমরা আমাদের সংখ্যায় নিরাপত্তার একটি উদার পরিমাণ মার্জিন ব্যবহার করার প্রবণতা রাখি - যেমন সমস্ত প্রাপ্যকে 50% ছাড় দেওয়া। এটি তাই যাতে একটি বাইআউট অফার যদি আমাদের আনুমানিক মূল্যের চেয়ে কম হয়, তাহলে আমরা ভালভাবে বাফার হব – এবং এমনকি আমাদের কেনার মূল্য যথেষ্ট কম হলে লাভও হতে পারে।

সংখ্যালঘু শেয়ারহোল্ডারদের সুরক্ষা না দেওয়ার জন্য আমরা নিয়ন্ত্রকদের দোষ দিতে পারি।

আমরা এই সত্যটি অনুশোচনা করতে পারি যে অন্যান্য শেয়ারহোল্ডাররা আরও কিছু করার জন্য এগিয়ে যাচ্ছেন না।

মুনাফাখোর হওয়ার জন্য আমরা কোম্পানিগুলোকে দোষারোপ করতে পারি... এবং স্টক মার্কেটকে আমাদেরকে শূন্য-সাম গেম খেলতে বাধ্য করে।

যাইহোক, এই জিনিসগুলি শেষ পর্যন্ত আমাদের নিয়ন্ত্রণের মধ্যে নেই।

নিজেদের রক্ষা করার জন্য - আমাদের বিনিয়োগের আরও ভাল উপায় শিখতে হবে এবং শিখতে হবে কীভাবে লাল পতাকাগুলিকে প্রথম দিকে দেখা যায়।

আমাদের শিখতে হবে কীভাবে আমাদের পোর্টফোলিওগুলিকে গঠন করতে হয় এবং ভালভাবে বৈচিত্র্য আনতে হয় যাতে আমরা আমাদের হোল্ডিংগুলির কোনও একটিতে ব্যাপক পরিবর্তনের দ্বারা প্রভাবিত না হই৷

এটিই আমরা পুরোপুরি নিয়ন্ত্রণ করতে পারি৷

সিঙ্গাপুরে একাধিক স্টক ডিলিস্টিং সম্পর্কে আপনি কী মনে করেন? এটা নিয়ে আপনার নিজের অভিজ্ঞতা কি? নিচে আমাদের সাথে শেয়ার করুন!