আমরা নতুন যুগের দ্বারপ্রান্তে দাঁড়িয়ে আছি।

কয়েক দশক আগে, যখন ম্যারিয়ট হোটেল চেইনটি এখনও একটি নতুন কোম্পানি ছিল, প্রতিষ্ঠাতা জন উইলার্ড ম্যারিয়ট কীভাবে দ্রুত গতিতে কোম্পানির বৃদ্ধি করা যায় তা নিয়ে ভাবছিলেন।

অন্য হোটেলে থাকার জন্য অন্য একটি বিল্ডিং কেনা একটি অত্যন্ত পুঁজি-নিবিড় প্রচেষ্টা এবং বর্তমান হোটেলগুলির পরবর্তী সম্পত্তির জন্য অর্থ প্রদানের জন্য পর্যাপ্ত মুনাফা করতে খুব বেশি সময় লাগত৷

জেডব্লিউ ম্যারিয়ট বুঝতে পেরেছিলেন যে তার কোম্পানি আতিথেয়তার জন্য পরিচিত। সম্পত্তির মালিকানার জন্য নয়।

কে যাইহোক যত্ন?

তাই তিনি বিল্ডিং মালিকদের কাছে পৌঁছেছেন যারা তাদের বিল্ডিংকে একটি হোটেলে রূপান্তর করতে আগ্রহী। ম্যারিয়ট আতিথেয়তা ব্র্যান্ড এবং পরিচালনার দক্ষতা অফার করেছিল যখন অন্য পক্ষ অবস্থান এবং স্থান সরবরাহ করেছিল।

ফলাফল?

ম্যারিয়ট এখন সারা বিশ্বে হোটেল চালায়। সিঙ্গাপুরে, আইকনিক প্যাগোডা ম্যারিয়ট হোটেলটি অর্চার্ড রোডের কেন্দ্রস্থলে এবং প্রকৃতপক্ষে খুচরা বিক্রেতা সি কে ট্যাং-এর মালিকানাধীন৷

দৃষ্টিভঙ্গির পরিবর্তন আজ ম্যারিয়টের সাফল্যের জন্য অত্যন্ত গুরুত্বপূর্ণ ছিল। এই ব্যবসায়িক মডেলের সাহায্যে, ম্যারিয়ট বিল্ডিংগুলির মালিকানার প্রয়োজন এড়ায়।

তাদের অধিগ্রহণের জন্য তহবিল ধার করতে হয়নি। এবং ম্যারিয়ট এইভাবে স্কেলের জন্য রকেটশিপে উঠেছিল, যা আজকে দ্রুত প্রসারিত হচ্ছে।

আজ, আমরা বিশ্বব্যাপী একটি অনুরূপ পরিবর্তনের দিকে তাকাই।

আজকে দ্রুত এগিয়ে যান।

তারা আজকে তাদের আকারে বেড়েছে আরও গাড়ি, আরও বিল্ডিং বা আরও বেশি ভৌত দোকান অর্জন করে এবং মালিকানা করে নয়।

এই কোম্পানিগুলো সফল প্ল্যাটফর্ম তৈরি করে তাদের সাফল্য অর্জন করেছে। প্ল্যাটফর্ম যা অন্যান্য সম্পদের মালিকদের জন্য একটি হাতিয়ার হিসাবে কাজ করে এবং তাদের বিদ্যুৎ গতিতে স্কেল করার অনুমতি দেয়।

ম্যারিয়টের মতো, প্রযুক্তি কোম্পানিগুলির বিপুল পরিমাণে বাস্তব সম্পদের মালিক হওয়ার প্রয়োজন নেই। তাদের পরবর্তী হোটেল শুরু করার আগে তাদের অন্য ভবনের মালিক হওয়ার প্রয়োজন নেই। তাদের ব্যবসা বাড়াতে যন্ত্রপাতি বা কাঁচামালে ভারী বিনিয়োগের প্রয়োজন হয় না।

প্রযুক্তি সংস্থাগুলি, তাই, সহজাতভাবে মাপযোগ্য৷ – একবার তারা পণ্য-বাজারে উপযোগী হয়ে গেলে তারা দ্রুত স্কেল করতে পারে।

আমরা এখন এমন এক পর্যায়ে আছি যেখানে প্রযুক্তি কোম্পানিগুলো সারা বিশ্বে ব্যবসায় বাধাগ্রস্ত করছে। আমরা আর প্রযুক্তিগত সংস্থাগুলিকে উপেক্ষা করতে পারি না এই অজুহাতে যে আমরা তাদের বুঝতে পারি না৷

৷

আপনি জিজ্ঞাসা করতে পারেন:যেহেতু প্রযুক্তি কোম্পানিগুলি সম্পদ-আলো প্রকৃতির, তাদের কেন অর্থ সংগ্রহ করতে হবে?

প্রযুক্তি কোম্পানিগুলি আমাদের দৈনন্দিন জীবনে অদৃশ্য সক্ষমকারী তৈরি করে।

বিখ্যাত ভেঞ্চার ক্যাপিটালিস্ট হিসাবে, মার্ক অ্যান্ড্রেসেন একবার মন্তব্য করেছিলেন, "সফ্টওয়্যার বিশ্বকে খায়।"

ফেসবুক একটি বাস্তব পণ্য নয়. এটি একটি সফ্টওয়্যার যা ইন্টারনেটে থাকে এবং মানব সম্পর্কের নেটওয়ার্ক প্রভাব সংগ্রহ করে।

একইভাবে, আমরা যে গুগল সার্চ ইঞ্জিনটি ব্যবহার করি তা কেবলমাত্র একটি সফ্টওয়্যার যা কোডের লাইনের পর লাইন ছাড়া আর কিছুই নেই। Airbnb প্ল্যাটফর্ম সফল সফ্টওয়্যারের আরেকটি উদাহরণ।

সমস্ত সফ্টওয়্যার তৈরি করতে, প্রযুক্তি সংস্থাগুলিকে প্রতিভাবান বিকাশকারী, পণ্য ব্যবস্থাপক, ডিজাইনার, কমিউনিটি ম্যানেজার এবং আরও বেশি কর্মী নিয়োগ করতে হবে যেখানে চাকরির ভূমিকা ছিল যা মাত্র দুই দশক আগেও ছিল না।

প্রযুক্তি সংস্থাগুলিকে এই নির্মাতাদের বেতন দিতে হবে এবং তাদের ধরে রাখতে হবে। নতুন ধারনা অন্বেষণ করতে এবং প্রযুক্তিগত সীমানাকে এগিয়ে নিয়ে যাওয়ার জন্য তহবিলেরও প্রয়োজন। পেটেন্ট এবং কপিরাইট হল অস্পষ্ট সম্পদ যা গবেষণা এবং উন্নয়ন প্রক্রিয়ার ফলে।

পুঁজি ছাড়া পুঁজিবাদে , লেখক জোনাথন হেসকেল এবং স্টিয়ান ওয়েস্টলেক এমন একটি প্রবণতা লক্ষ্য করেছেন যেখানে বিশ্বজুড়ে ব্যবসাগুলি আরও বেশি অস্পষ্ট সম্পদের প্রতিবেদন করছে৷

যখন এই ব্যবসাগুলি তহবিল চায় তখন এটি একটি সমস্যা তৈরি করে।

ব্যাঙ্কগুলি মূর্ত সম্পত্তি পছন্দ করে যা জামানত করা যেতে পারে - এটি ব্যাঙ্কগুলির ঝুঁকি হ্রাস করবে কারণ তারা জামানতগুলি দখল করতে পারে এবং ব্যবসাগুলি পরিশোধ করতে না পারলে সেগুলি বিক্রি করতে পারে৷

হেসকেল এবং ওয়েস্টলেক যুক্তি দিয়েছিলেন যে ব্যাঙ্কগুলি এমন প্রযুক্তি সংস্থাগুলিকে অর্থায়ন করার সম্ভাবনা কম যারা অস্পষ্ট জিনিসগুলির মালিক কারণ কোম্পানিটি ভাঁজ করার সময় তাদের মূল্য খুব কম হবে এবং এছাড়াও অস্পষ্ট জিনিসগুলির মূল্য দেওয়া খুব কঠিন৷

ফলস্বরূপ, প্রযুক্তি সংস্থাগুলি সাধারণত ইক্যুইটি দ্বারা অর্থায়ন করা হয় ঋণ নয়।

এখানেই এঞ্জেল ইনভেস্টর এবং ভেঞ্চার ক্যাপিটালিস্টরা টেক স্টার্টআপ এবং কোম্পানির জন্য ক্রমবর্ধমান গুরুত্বপূর্ণ ফান্ডিং ভূমিকা পালন করে। কোম্পানিগুলি একটি নির্দিষ্ট আকারে বৃদ্ধি পাওয়ার সাথে সাথে, তারা আরও বৃদ্ধির জন্য অর্থায়নের জন্য সরকারী পুঁজিবাজারে ট্যাপ করার কথা বিবেচনা করতে পারে৷

জেফ বেজোস ছাড়া আমাজন কল্পনা করুন।

অথবা মার্ক জুকারবার্গ ছাড়া ফেসবুক।

উভয় প্রতিষ্ঠাতা তাদের কোম্পানির সমার্থক। প্রতিষ্ঠাতারা কোম্পানিতে দৃষ্টি, ড্রাইভ এবং আবেগ নিয়ে আসেন। তারা কোম্পানির বৃদ্ধি এবং সাফল্যের কারণ। তাদের নেতৃত্বে থাকা বিনিয়োগকারীদের আস্থা দেয় যে কোম্পানিগুলি ভাল করতে থাকবে৷

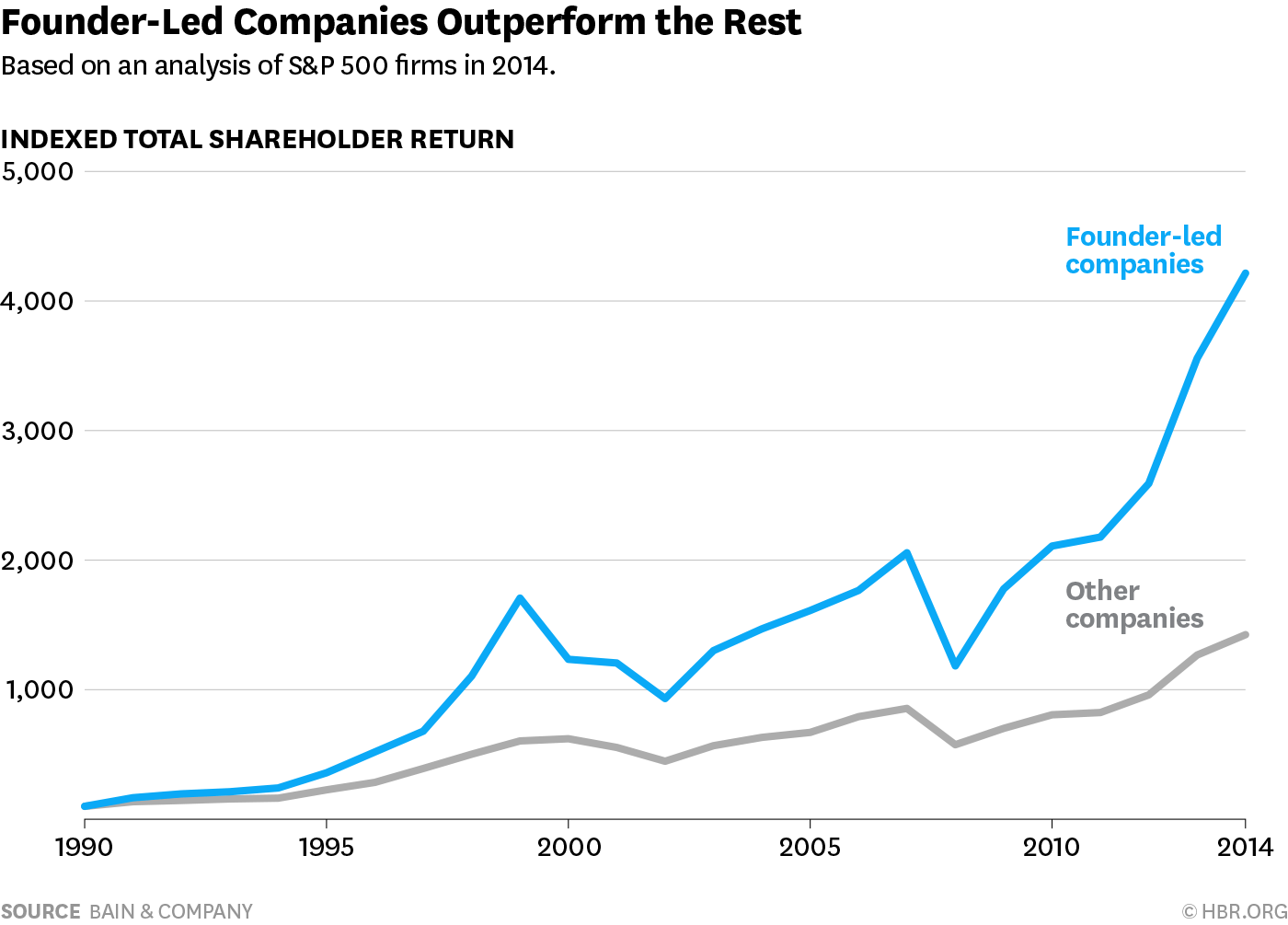

প্রকৃতপক্ষে, Bain &Co. পরামর্শদাতারা খুঁজে পেয়েছেন যে S&P 500 কোম্পানির সূচকের মধ্যে প্রতিষ্ঠাতা-নেতৃত্বাধীন কোম্পানিগুলি 15 বছরের মধ্যে বাকিদের তুলনায় 3.1 গুণ ভালো পারফর্ম করেছে।

প্রাথমিক পর্যায়ে, প্রতিষ্ঠাতারা সাধারণত তাদের কোম্পানিতে বেশিরভাগ শেয়ারের মালিক হন। কোম্পানির সাথে তাদের ব্যক্তিগত ভাগ্য আবদ্ধ থাকায়, তারা উভয়ই ইচ্ছুক এবং সক্ষম ব্যবসায়িক সিদ্ধান্ত নিতে এবং বড় করার জন্য।

যখন কোম্পানির দ্রুত স্কেল করার জন্য বিশাল তহবিলের প্রয়োজন হয় তখন সংগ্রাম দেখা দেয়। একটি বড় ইকুইটি বৃদ্ধি প্রতিষ্ঠাতার মালিকানা এবং নিয়ন্ত্রণকে পাতলা করবে।

কোম্পানির মূল্যায়ন বৃদ্ধির কারণে প্রতিষ্ঠাতার শেয়ারের মূল্য বৃদ্ধি পেলেও, প্রতিষ্ঠাতার শেয়ারের শতাংশ অনুরূপভাবে হ্রাস পাবে।

প্রতিষ্ঠাতা আর কোম্পানির নির্দেশে চূড়ান্ত সিদ্ধান্ত নিতে পারবেন না।

এবং তাই আমরা দ্বৈত-শ্রেণীর শেয়ার স্কিম কি এ পৌঁছেছি।

এখানে একটি দ্বৈত শ্রেণীর শেয়ার স্কিম এই দ্বিধা সমাধান করবে৷

৷একটি উদাহরণ হিসাবে ফেসবুক নিন। মার্ক জুকারবার্গ সংখ্যাগরিষ্ঠ শেয়ারহোল্ডার না হলেও ফেসবুকের নিয়ন্ত্রণ ধরে রেখেছেন।

তিনি প্রায় 15% Facebook এর মালিক কিন্তু 60% ভোট দেওয়ার অধিকার রাখেন৷

এর কারণ হল তার বেশিরভাগ শেয়ারই ক্লাস B যেখানে প্রতিটি শেয়ারের মূল্য 10টি ভোটের অধিকারের তুলনায় একটি ক্লাস A শেয়ার প্রতি 1 ভোট।

ক্লাস B শেয়ার লেনদেন করা হয় না এবং তাই কোনো শেয়ারহোল্ডার কর্মী বা কোনো অসৎ উদ্দেশ্য বিনিয়োগকারী তাকে ক্ষমতাচ্যুত করার জন্য যথেষ্ট মালিকানা সংগ্রহ করতে পারে না। এটি বাকি শেয়ারহোল্ডারদের আশ্বস্ত করতে পারে যে জুকারবার্গ শেয়ারহোল্ডারের ঘনত্ব বা মেকআপ নির্বিশেষে দীর্ঘ সময় ধরে থাকবেন৷

একটি একক শেয়ার শ্রেণীর পরিস্থিতিতে, সংখ্যাগরিষ্ঠ শেয়ার সহ শেয়ারহোল্ডার কোম্পানির উপর প্রচণ্ড নিয়ন্ত্রণ প্রয়োগ করতে পারে। আপনি দেখতে পাচ্ছেন যে কোম্পানির মালিকানা এবং নিয়ন্ত্রণ একটি দ্বৈত শ্রেণীর শেয়ারের ব্যবস্থায় ডিলিঙ্ক হয়ে গেছে৷

প্রতিটি বিনিয়োগ ঝুঁকি নিয়ে আসে। দ্বৈত শ্রেণীর শেয়ার কোন ব্যতিক্রম নয়.

প্রথম ঝুঁকি কোম্পানির উপর প্রতিষ্ঠাতাদের দৃঢ় নিয়ন্ত্রণের কারণে, তারা শেয়ারহোল্ডারদের স্বার্থের বিরুদ্ধে তাদের ক্ষমতার অপব্যবহার করতে পারে।

উদাহরণ স্বরূপ, কনরাড ব্ল্যাক হলিঙ্গার ইন্টারন্যাশনাল থেকে অর্থ দিয়ে নিজেকে এবং তার সহযোগীদের অতিরিক্ত অর্থ প্রদান করেছেন। তিনি এটি করতে সক্ষম হন কারণ দ্বৈত শ্রেণীর শেয়ার কাঠামোর কারণে মাত্র 18% মালিকানা থাকা সত্ত্বেও তার 68% নিয়ন্ত্রণ ছিল।

তাই, আমরা অবশ্যই প্রতিষ্ঠাতাদের অভিপ্রায় এবং নৈতিকতা নিশ্চিত করতে সক্ষম হতে পারি যারা দ্বৈত শ্রেণীর শেয়ার কাঠামোর অধীনে নিয়ন্ত্রণ করে। ওয়ারেন বাফেটের জ্ঞান এর জন্য সত্য বলে মনে হয়,

দ্বিতীয় ঝুঁকি আপনাকে অবশ্যই সচেতন হতে হবে যে কোম্পানিগুলির বিভিন্ন পর্যায়ে বিভিন্ন নেতৃত্ব এবং পরিচালনার দক্ষতা প্রয়োজন। একটি স্টার্টআপ চালানো এবং একটি তালিকাভুক্ত কোম্পানি আলাদা।

একজন প্রতিষ্ঠাতা প্রারম্ভিক দিনগুলিতে বা এমনকি আইপিও পর্যায় পর্যন্ত স্টার্টআপকে নেতৃত্ব দিতে পারে।

ব্যবসায়িক জটিলতা এবং সাংগঠনিক স্তর বৃদ্ধির সাথে সাথে প্রতিষ্ঠাতা নিজেকে তার সামর্থ্যের বাইরে প্রসারিত খুঁজে পেতে পারেন। এই ধরনের পরিস্থিতিতে, সংস্থার প্রধানের জন্য আরও ভাল প্রার্থীর প্রয়োজন হতে পারে।

উবারের সহ-প্রতিষ্ঠাতা ট্র্যাভিস কালানিক একটি ভালো উদাহরণ।

তিনি উবারকে একটি বেহেমথ স্কেল করতে সফল হয়েছিলেন কিন্তু বড় সত্তা চালানোর জন্য অনেক সমস্যায় পড়তে শুরু করেছিলেন। অবশেষে প্রচণ্ড চাপের মুখে পদত্যাগ করেন।

যাইহোক, একটি কোম্পানির উপর সংখ্যাগরিষ্ঠ নিয়ন্ত্রণের অধিকারী একজন প্রতিষ্ঠাতা এত সহজে আসন ছেড়ে দিতে পারেন না এবং শেয়ারহোল্ডারদের দ্বৈত শ্রেণীর শেয়ার কাঠামোর অধীনে তাকে ভোট দেওয়ার খুব বেশি ক্ষমতা থাকবে না।

আমাদের পৃথিবী পরমাণু থেকে বিটে পরিবর্তিত হয়েছে এবং অস্পষ্ট অর্থনীতির জন্য সম্পূর্ণ ভিন্ন অর্থায়ন কাঠামোর প্রয়োজন।

ব্যাংকের ঋণ অর্থায়ন প্রযুক্তি কোম্পানিগুলিতে একটি কম ভূমিকা পালন করবে যদি না তাদের ঋণ দেওয়ার নিয়মগুলি পর্যালোচনা করা হয়। ইক্যুইটি এই সম্পদ-আলো কোম্পানিগুলির জন্য তহবিলের প্রধান উৎস থাকবে।

এঞ্জেল বিনিয়োগকারী এবং উদ্যোগ পুঁজিপতিরা তাদের তহবিলের ভূমিকা পালন করবে যখন প্রযুক্তি কোম্পানিগুলি তাদের প্রাথমিক পর্যায়ে থাকবে। পরবর্তীকালে, পাবলিক শেয়ারহোল্ডাররা যখন তালিকার জন্য যাবেন তখন তারা প্রযুক্তি বিহেমথের জন্য তহবিল সরবরাহ করবে।

ভাল এবং বিশ্বস্ত প্রতিষ্ঠাতাদের তাদের কোম্পানির নিয়ন্ত্রণ বজায় রাখা উচিত এমনকি যখন তারা আর তাদের উদ্ভাবনকে স্কেল এবং বাঁচিয়ে রাখার জন্য প্রয়োজনীয় বিশাল তহবিল সংগ্রহের কারণে সংখ্যাগরিষ্ঠ ইক্যুইটি শেয়ার না রাখে।

ডুয়াল ক্লাস শেয়ার এটি ঘটতে সক্ষম করে।

শেয়ারহোল্ডাররা এই অস্পষ্ট অর্থনীতিতে ক্রমবর্ধমান গুরুত্বপূর্ণ ভূমিকা পালন করবে। সব ধরনের বিনিয়োগের মতো, ঝুঁকি থাকতে বাধ্য।

যাইহোক, যদি আমরা সবাই একমত হই যে এটি কোম্পানি এবং শেয়ারহোল্ডারদের জন্য একইভাবে একটি অনিবার্য পরিবর্তন, তাহলে আমাদের কথোপকথনটি পরিবর্তন করা উচিত কিভাবে আমরা ভবিষ্যতে অগ্রগতির সাথে সাথে এই ঝুঁকিগুলিকে আরও ভালভাবে পরিচালনা করতে পারি৷

আপনি যদি আগ্রহী হন যে আমরা কীভাবে আমাদের জ্ঞান এবং DIY বিনিয়োগ করার ক্ষমতা আপগ্রেড করতে থাকি, আপনি এখানে একটি আসনের জন্য নিবন্ধন করে জানতে পারেন।