এটা সবসময় তাই সহজ মনে হয়. পুরো অভিশপ্ত শিল্পটি লোকেদের লভ্যাংশ বিনিয়োগ করা সহজ বলে মনে করতে চায় বলে মনে হচ্ছে।

এটা না.

আপনি যদি মানসিকভাবে প্রস্তুত না হন তবে এটি নরকের মতো কঠিন এবং প্রায় অসম্ভব।

আমি ক্রিস্টোফার এনজি ওয়াই চুং-এর সাথে আমার অনেক মিথস্ক্রিয়া থেকে এই শিক্ষাগুলি বের করেছি, আমাদের লভ্যাংশের অনুরাগী যিনি যথাযথভাবে লভ্যাংশকে "জনতার অপিয়েট" হিসাবে তৈরি করেছিলেন।

আমি আশা করি এই নিবন্ধটি একজন সিঙ্গাপুরের এই পথটিকে এগিয়ে নিয়ে যাওয়ার চেষ্টা করে সফল হওয়ার জন্য আপনাকে কী করতে হবে সে সম্পর্কে কিছু বাস্তব আলোকপাত করতে সাহায্য করবে।

আপনি যদি লভ্যাংশ বিনিয়োগ সম্পর্কে কিছু বোঝেন, আপনি বুঝতে পারেন যে লভ্যাংশ কেনা হল যৌগিক বৃদ্ধির উপর একটি সহজবোধ্য বিশুদ্ধ খেলা।

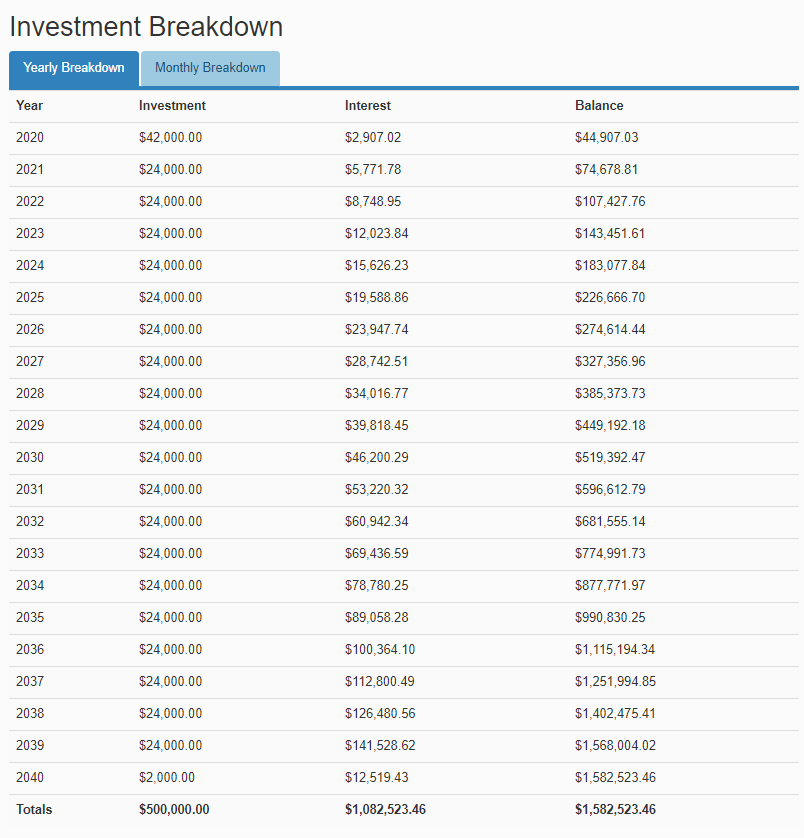

10% রিটার্নে প্রতি মাসে বিনিয়োগ করা $2,000 $20,000 থেকে শুরু করে 30 বছরেরও বেশি সময় ধরে কেমন দেখাচ্ছে তা নীচে উপস্থাপন করা হয়েছে।

আপনি সত্য চান?

গ্রহের যেকোনো বানর রিটার্নের হার (10%), প্রয়োজনীয় মূলধন যোগান এবং মাসিক অবদান রাখতে পারে এবং আপনাকে একটি দুর্দান্ত পরিমাণ দিতে পারে কারণ চক্রবৃদ্ধি একটি দর্শনীয় রক্তাক্ত প্রক্রিয়া।

যদিও আমি সিরিয়াস।

একটি যৌগিক ক্যালকুলেটর সহ যে কোনও বানর এটি করতে পারে।

সম্পূর্ণ অভিশপ্ত মডেলের কঠিন অংশ হল যে লোকদের পক্ষে এটি অনুসরণ করা কঠিন। লোকেদের জন্য তাদের অভ্যাস পরিবর্তন করা এবং ধারাবাহিক থাকা সত্যিই কঠিন।

$20,000 বাঁচান? প্রতি বছর $24,000 মূল্যের স্টক কিনতে একটি অ্যাকাউন্টে মাসে $2,000 অবদান রাখবেন? যে সমস্ত সরস, সুস্বাদু নগদ পুরো বছর ধরে আপনার জন্য অপেক্ষা করছে তা স্পর্শ করবেন না? অনেক কম রক্তাক্ত বিশ বছর?

তাছাড়া, আপনার জীবনের পরবর্তী বিশ বছর, যেখানে আপনি বিবাহ করবেন, সন্তান হবেন, একটি পরিবার তৈরি করবেন, আপনার পিতামাতার যত্ন নেবেন, একটি বাড়ি কিনবেন, একটি গাড়ির মালিক হবেন, কিছু দাফন করতে পারবেন বন্ধুবান্ধব এবং প্রিয়জন এবং আপনার পরিবারকে অন্য দেশে নিয়ে যেতে, সম্ভবত উচ্চ শিক্ষা গ্রহণ করবেন?

হ্যাঁ। সহজ? আবার ভাবুন।

এটা অসম্ভব নয়।

কিন্তু এটা নিশ্চিত যে জাহান্নাম সহজ নয়।

আমি আগে উল্লেখ করেছি যে লভ্যাংশ বিনিয়োগকারীর মূল সেট আপ হল দ্রুত চক্রবৃদ্ধি অর্জনের জন্য প্রতি মাসে $2,000 (সেসাথে প্রতি বছর প্রাপ্ত সমস্ত লভ্যাংশ!!) বিনিয়োগ করা।

কিন্তু আপনি যদি কভার না করেন তবে এটি করা কঠিন।

আমি সম্প্রতি প্রায় $5000 এমআরআই এবং সংশ্লিষ্ট মেডিকেল বিল পরিশোধ করেছি। যদি এটি আমার ব্যক্তিগত দুর্ঘটনা কভারেজের জন্য না হয়, আমি সঞ্চয়ের ক্ষেত্রে নিশ্চিহ্ন হয়ে যেতাম।

যখন আমি আমার ভাগ্যবান তারা গণনা করি, তখন আমি আমার PA কভারেজ দুবার গণনা করি। বেশিরভাগ লোকেরা তাদের বিনিয়োগ ক্যারিয়ারের প্রথম দিকে যে কঠিন পাঠটি শিখে তা হ'ল তারা কম সুরক্ষিত।

আমি আর্থিক উপদেষ্টা নই, তাই আমি যা বলি তা এক চিমটি লবণ দিয়ে গ্রহণ করুন।

কিন্তু আমি সৎভাবে মনে করি বেশিরভাগ লোকেরই বিনিয়োগ করার আগে 1-4 পয়েন্ট দরকার।

এটি নিশ্চিত করার জন্য যে আপনি ক) অপ্রত্যাশিত জীবন পরিস্থিতি থেকে পর্যাপ্তভাবে আচ্ছাদিত এবং নগদ অর্থের জন্য আপনার বিনিয়োগের পোর্টফোলিওকে স্পর্শ করতে হবে না এবং খ) মনের শান্তির সাথে বিনিয়োগ করতে পারেন যদি কিছু ঘটে তবে আপনি কভার করছেন এবং আপনারও নির্ভরশীল

অন্তত প্রথম চারটি পয়েন্ট না রেখে বিনিয়োগ করবেন না। তাদের তাড়াতাড়ি পান। নিশ্চিত করুন যে আপনাকে কভার করার জন্য তাদের মধ্যে পর্যাপ্ত ব্যান্ডউইথ আছে।

এলোমেলো জিনিসগুলি আপনার জীবনকে লাইনচ্যুত করার বিষয়ে চিন্তা না করেই আপনি বিনিয়োগ করা অনেক সহজ দেখতে পাবেন।

আমি এর জন্য MoneyOwl ব্যবহার করার পরামর্শ দিই।

হ্যাঁ. তুমি আমাকে শুনেছিলে. লভ্যাংশ ভোগ করা যাবে না.

হ্যাঁ. বিশ বছর ধরে. এমনকি আপনার লভ্যাংশ পোর্টফোলিও থেকে প্রাপ্ত এক সেন্ট স্পর্শ করার কথা ভাববেন না। এর প্রতিটি শেষ বিট প্রতি বছর আপনার সঞ্চয়ের সাথে একত্রে বিনিয়োগে ফিরে যায়।

এটি শৃঙ্খলার প্রয়োজন, তবে অগ্রগতি চেকও প্রয়োজন, কেন এমন একটি যুগে একজন কীভাবে বুদ্ধিমান থাকতে পারে যেখানে তারা তাদের অগ্রগতি দেখতে পায় না?

সুতরাং অগ্রগতি পরীক্ষা করার ক্ষেত্রে লভ্যাংশ বিনিয়োগকারীর কী করতে হবে?

ঠিক একজন জিম জাঙ্কির মতো, আমি প্রতিটি জিম সেশনের পরে আপনি কোনও পেশী অর্জন করেছেন কিনা তা পরীক্ষা করার বিরুদ্ধে সুপারিশ করি। আপনি সবসময় পরে বড়/আরো টোনড এবং আগে ছোট/কম টোনড দেখান।

দুটি নির্দিষ্ট মাইলফলক রয়েছে যা আপনাকে খুশি রাখতে হবে।

প্রথম মাইলফলক হল যখন আপনার পোর্টফোলিও থেকে প্রাপ্ত বারো মাসের ডিভিডেন্ড আপনার পিছনের বারো মাসিক খরচ মেটানোর জন্য যথেষ্ট।

1ম মাইলফলক

কেন?

কারণ এর মানে হল আপনি যখন আপনার চাকরি হারান, আপনি আপনার পোর্টফোলিওতে মূলধনের কোনো গুরুতর ক্ষতি না করে আপনার বর্তমান জীবনধারা উপভোগ করতে পারবেন।

কিন্তু এটা একটা মাইলফলক মাত্র। হ্যাঁ. সব উপায়ে, এটি উদযাপন. কিন্তু কোনভাবেই আপনি বিশ্রাম নিচ্ছেন না।

আপনি একটু বিশ্রাম করুন যখন আপনি আপনার দ্বিতীয় মাইল স্টোন ছুঁয়ে যাবেন – তখন আপনার পিছিয়ে থাকা বারো মাসের লভ্যাংশ আপনার পরবর্তী বারো মাসের খরচের 4x হয়।

২য় মাইলফলক;

এই সময়ে, আপনার বেশ খুশি হওয়া উচিত। আপনার TTM লভ্যাংশ 4x আপনার TTM I'm-Happy-Spending-This-In-My-retirement-Per-Month এ অনুমান করে আপনি সম্ভবত নিরাপদে অবসর নিতে পারেন।

যদি তা না হয়, আমি সুপারিশ করি যে আপনি অতিরিক্ত লভ্যাংশ পুনঃবিনিয়োগ করে বা বছরের পর বছর আপনার বেতন বৃদ্ধির সাথে সাথে আপনার অবদানগুলিকে বাড়িয়ে দিয়ে আপনার সম্পদের পরিমাণ বাড়াতে থাকুন।

হাইফ্লাক্স সংকটে অনেক লোককে চুষে ফেলা হয়েছিল এবং সঠিকভাবে হত্যা করা হয়েছিল কারণ এই লোকদের কেউই হাইফ্লাক্সের আর্থিক দিকে নজর দেয়নি।

মজার ঘটনা -> Hyflux, Best World, Noble Group, Starhub, Singtel, M1 আমাদের ডিভিডেন্ড পোর্টফোলিও স্ক্রীনারের মধ্যে একবারও দেখা যায়নি।

যখন আমরা কোম্পানিগুলির জন্য স্ক্রিন করি, তখন আমরা লভ্যাংশ ভালভাবে বজায় রাখতে সক্ষম দৃঢ় স্থিতিশীল নগদ প্রবাহের সন্ধান করি। আমরা একাধিক মূল্যায়ন/আর্থিক মেট্রিক্সের সমন্বয়ে একটি যৌগিক ফ্যাক্টর অনুসন্ধান ফাংশন প্রয়োগ করি যা আমরা পরবর্তীতে আরও কমিয়ে দেই যাতে সামনের দিকে এগিয়ে যেতে ভালোভাবে কী করা যায়।

আরও অনেক কিছু আছে, কিন্তু বিনিয়োগ মূলত নিজের অধিকারে একটি পশু। এটি একটি "সেট এবং ভুলে যান" ধরনের কৌশল নয়। হ্যাঁ, আমরা অন্যান্য কৌশলগুলির তুলনায় এটি কম নিরীক্ষণ করি, তবে এটি এখনও সম্পূর্ণ নিষ্ক্রিয় নয়। এটি একটি সাধারণ ভুল ধারণা যা অপ্রস্তুত লোকেদের জন্য বিপর্যয়ের বানান করে যারা দেউলিয়া বা মৃত কোম্পানিতে বিনিয়োগ করেছে তারা সেট করে, চলে যায়, তারপর ফিরে আসে।

20, 30, 50 বছর পিছনে ফিরে দেখুন। তখনকার সময়ে বিদ্যমান বেশিরভাগ কোম্পানিই আজ আর নেই। যদি এটি আপনাকে না জানায় যে আপনার স্টকের উপর কমপক্ষে 1টি নজর রাখা কতটা গুরুত্বপূর্ণ, কিছুই হবে না - এবং আপনি বিনিয়োগ না করাই ভাল।

জীবনের বিষয়ে একটি ছোট্ট নোট → একজন লভ্যাংশ বিনিয়োগকারীর জন্য উপযুক্ত ফোকাস হল 80% ফুল-টাইম চাকরি/পরিবার, 20% বিনিয়োগ। আপনি ভাল উপার্জন না করে ভাল বিনিয়োগ করতে পারবেন না এবং কোন প্রিয়জনের সাথে ধনী হয়ে উঠতে পারবেন না তা ব্যয় করার অর্থ হল আপনার নিজের আনন্দ প্রতিষ্ঠার বাইরে একটি সাধারণ অস্তিত্ব উপার্জন করা। আপনার পরিবারের সাথে আপনার সময়কে লালন করুন - সম্পদের বিপরীতে, আপনি যৌগিক সময় পান না।

আমি বর্তমানে লভ্যাংশ বিনিয়োগের পদ্ধতিটি চালাই না, কিন্তু যদি আমি ভবিষ্যতে একটি তহবিলের জন্য এটি করি, তাহলে আমি কীভাবে এটি গঠন করব তা এখানে।

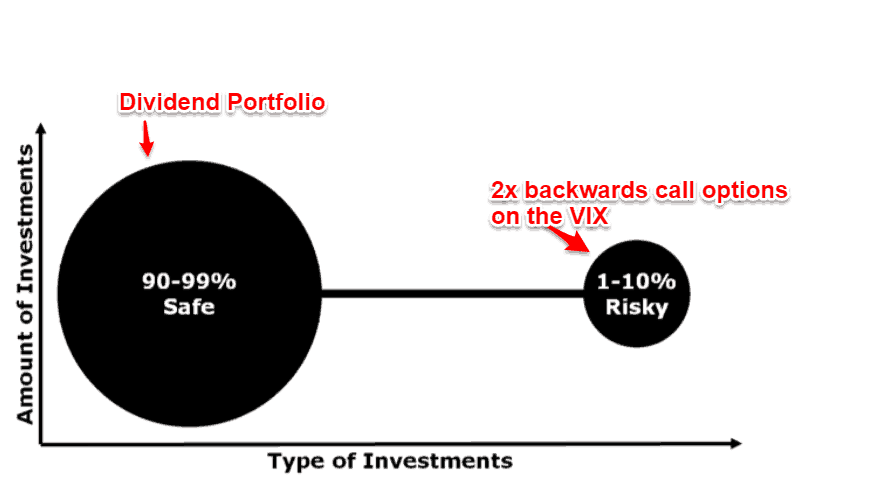

লভ্যাংশ পোর্টফোলিওর অর্থ হল সর্বোচ্চ গ্রেডে বিনিয়োগ করা, সবচেয়ে নিরাপদ, সবচেয়ে কম মূল্যহীন, তবুও লভ্যাংশ উৎপাদনকারী সম্পদ যা আপনি বাজারে খুঁজে পেতে পারেন। এটি ব্যবসায়িক ট্রাস্ট, ব্যাঙ্ক, REIT-এর মিশ্রণ, আপনি এটির নাম দিন।

এটি আপনার পোর্টফোলিওর বীমা অংশ, যেখানে বাজারগুলি একটি বিষ্ঠা গ্রহণ করে এবং আগামীকাল একটি প্যারাবোলিক ড্রপের মধ্য দিয়ে মারা গেলে আপনি মূলত একটি নরক প্রচুর অর্থ উপার্জন করেন। লভ্যাংশ বিনিয়োগ সব ঝুঁকি. আপনি বাজারে থাকা ঝুঁকি অনুমান করছেন, তাই যদি এটি হয়, তাহলে আপনার খারাপ দিকগুলিকে রক্ষা করা সর্বদা ভাল।

কিভাবে আপনার পোর্টফোলিও বীমা?

ধারণা হল এই বাণিজ্যের তিনটি বৈশিষ্ট্য রয়েছে:

এখানে ভিআইএক্স কল ম্যানুভারটি মূলত এমন একটি পৃষ্ঠা যা আমি ক্রাইসিস আলফা ফান্ড পন্থাগুলি চুরি করেছি – অন্যথায় বাজার হঠাৎ ব্যাপক পতনের মধ্য দিয়ে গেলে কীভাবে প্রচুর অর্থ উপার্জন করা যায় তা হিসাবে পরিচিত।

এর গুরুত্বপূর্ণ অংশটি হল উপলব্ধি করা যে একজন লভ্যাংশ বিনিয়োগকারী হিসাবে, আপনাকে আপনার মূলধন রক্ষা করতে হবে, আপনাকে যতটা সম্ভব কম খরচে এটিকে রক্ষা করতে হবে এবং যদি বাজারগুলি ব্যাপকভাবে নিম্নমুখী হয় তবে আপনাকে অবসরে থাকতে সক্ষম হতে হবে - মানে বীমা ব্যাপকভাবে পরিশোধ করা উচিত এবং বাজারের সম্ভাব্য ক্ষতি কভার করা উচিত।

এই সবকিছুর অর্থ কী? এর অর্থ হল আপনি স্থিরভাবে লভ্যাংশ মন্থন করার সময় রাতে ভাল ঘুমাতে পারেন।

আমি এই আপনার জন্য তথ্যপূর্ণ হয়েছে আশা করি.

আপনি যদি জানতে চান যে আমরা কীভাবে একটি লভ্যাংশ বিনিয়োগ পোর্টফোলিও চালাব, এখানে একটি আসনের জন্য নির্দ্বিধায় নিবন্ধন করুন৷

অন্যথায়, নিরাপদ থাকুন!

কীভাবে একটি অস্থির বাজারে আপনার পোর্টফোলিওকে সম্ভাব্যভাবে সংরক্ষণ এবং বৃদ্ধি করা যায়

কিভাবে আপনার অবসরকে বাজারের মন্দা থেকে রক্ষা করবেন

কিভাবে মার্কেট পুলব্যাকের বিরুদ্ধে আপনার অবসরের পোর্টফোলিওকে রক্ষা করবেন

স্বর্ণে বিনিয়োগ:10টি তথ্য আপনার জানা দরকার

টেইল রিস্ক হেজ কি? এবং কিভাবে এটি আপনার পোর্টফোলিওকে রক্ষা করতে পারে?