র্যাফেলস মেডিকেল এমন একটি স্টক যা আমাকে বেশ কিছুদিন ধরে বিভ্রান্ত করেছে। এটি একটি প্রতিরক্ষামূলক শিল্পের মধ্যে রয়েছে, সিঙ্গাপুর বিশ্বের শীর্ষ চিকিৎসা পর্যটন গন্তব্যগুলির মধ্যে একটি, আমাদের একটি বার্ধক্য জনসংখ্যা রয়েছে এবং স্বাস্থ্যসেবার খরচ সবসময়ই বাড়ছে। কিন্তু কেন এর শেয়ারের দাম বৃদ্ধির গল্প প্রতিফলিত হয় না? আপনি যদি 2013 সালে 7 বছর আগে Raffles Medical কিনতেন, তাহলে আপনি লভ্যাংশ রিটার্ন ব্যতীত 0% লাভ করতেন। আর্থিক কর্মক্ষমতা সঙ্গে কিছু ভুল আছে? নাকি এমন কোনো লুকানো রত্ন থাকতে পারে যা বাজার দেখতে ব্যর্থ হয়েছে? আসুন এই নিবন্ধে এটি পরীক্ষা করে দেখুন।

র্যাফেলস মেডিকেল 1976 সালে প্রতিষ্ঠিত হয়েছিল এবং এটি দুটি প্রধান ব্যবসায়িক বিভাগ হল র্যাফেলস মেডিকেল এবং র্যাফেলস হাসপাতাল। এটি তাদের প্রধান রাজস্ব চালক।

র্যাফেলস মেডিকেল হল সেই সাধারণ সাধারণ অনুশীলনের ক্লিনিক যা আপনি সিঙ্গাপুরের মলের আশেপাশে দেখতে পান। তারা স্বাস্থ্য পরীক্ষা, ইমিউনাইজেশন, স্বাস্থ্য স্ক্রীনিং এবং ইত্যাদির মতো সাধারণ সাধারণ অনুশীলন (GP) পরিষেবাগুলি অফার করে৷ এটির চীন, হংকং, কম্বোডিয়া, জাপান এবং ভিয়েতনামের প্রধান শহরগুলিতে অবস্থিত 100টি বহু-শৃঙ্খলা ক্লিনিকের নেটওয়ার্ক রয়েছে৷ অন্যান্য ব্যবসায়িক বিভাগ হল 24-ঘন্টা র্যাফেলস হাসপাতাল যা র্যাফেলস মেডিকেল গ্রুপের ফ্ল্যাগশিপ। 2002 সালে খোলা, Raffles হাসপাতাল চিকিৎসা প্রযুক্তির সর্বশেষ অগ্রগতির সমন্বয়ে বিস্তৃত বিশেষজ্ঞ পরিষেবা প্রদান করে। অন্যান্য হাসপাতালের মতো, আপনার হার্ট বিভাগ, চোখ, ফুসফুস, কান নাক ও গলা (ENT), ইউরোলজি, মহিলা, ডায়াবেটিস, অর্থোপেডিক, সার্জারি এবং আরও অনেক কিছু রয়েছে।

আসুন তারা কিভাবে অর্থ উপার্জন করে তা দ্রুত দেখে নেই।

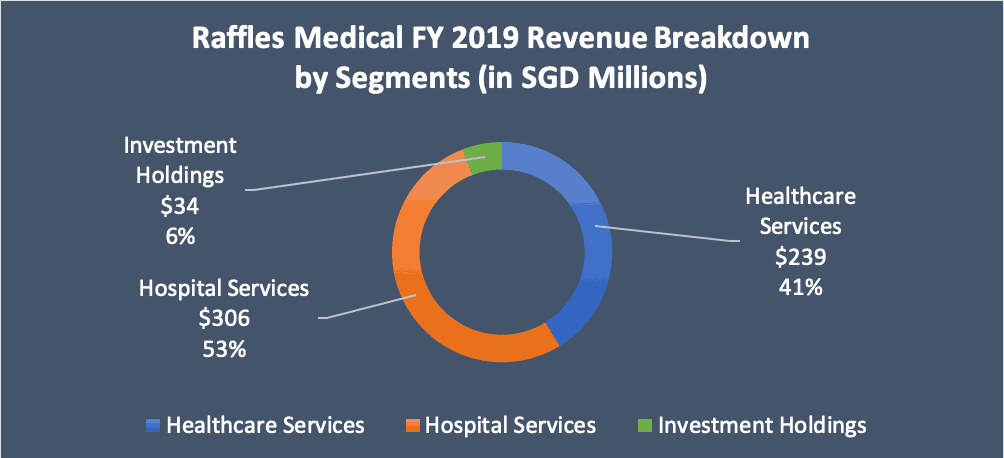

আপনি যেমন কল্পনা করতে পারেন, হাসপাতালের পরিষেবাগুলি ($306m) গ্রুপের অর্ধেকেরও বেশি রাজস্ব তৈরি করে, তারপরে স্বাস্থ্যসেবা পরিষেবাগুলি ($239) এবং সবশেষে বিনিয়োগ হোল্ডিং। 31 ডিসেম্বর 2019-এর মোট আয় $522 মিলিয়ন। অর্থাৎ অর্ধ বিলিয়ন।

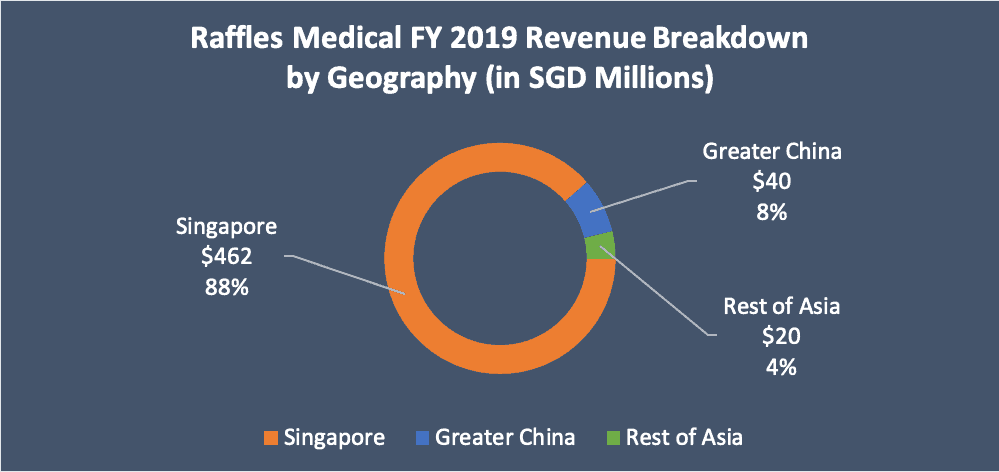

যদি আমরা রাজস্ব ভাঙ্গিয়ে ভৌগলিক অংশের ভিত্তিতে দেখি, গ্রুপের রাজস্বের 88% আসে সিঙ্গাপুর থেকে, তারপরে চীন থেকে 8% এবং এশিয়ার বাকি 4%। যদিও চীন বর্তমানে গ্রুপের রাজস্বের মাত্র 8% করে, সিইওর চীনের জন্য উচ্চাভিলাষী পরিকল্পনা রয়েছে এবং আশা করা হচ্ছে যে 2025 সালের মধ্যে চীন গ্রুপের মোট আয়ের প্রায় অর্ধেক হবে।

লু, নির্বাহী চেয়ারম্যান এবং সহ-প্রতিষ্ঠাতা উল্লেখ করেছেন যে তিনি এই দিনটির জন্য 34 বছর অপেক্ষা করেছেন। তিনি চীনের সিস্টেম অধ্যয়ন করেছেন এবং চীনের শত শত হাসপাতালে ঘুরেছেন, হাসপাতালের সভাপতিদের সাথে বন্ধুত্ব করেছেন এবং ইত্যাদি। ডাঃ লু-এর প্রভাবে, রাফেলস মেডিকেল চীনের লাভজনক স্বাস্থ্যসেবা বাজারে প্রবেশ করতে সক্ষম হয়েছে। তারা একটি ঈর্ষান্বিত অবস্থানে রয়েছে কারণ চীনে প্রবেশ করা সহজ কীর্তি নয়। অনেক বিদেশী হাসপাতাল সেই মার্কেট শেয়ারের এক টুকরো লাভের দিকে নজর দিয়েছে কিন্তু প্রয়োজনীয় অনুমতি ও অনুমোদন পেতে ব্যর্থ হয়েছে।

রাফেলস মেডিকেল গ্রুপের চীনে 2টি র্যাফেলস হাসপাতাল রয়েছে। প্রথমটি 700 শয্যা বিশিষ্ট হাসপাতালটি চীনের চংকিংয়ে অবস্থিত। এটি আনুষ্ঠানিকভাবে জানুয়ারী 2019 সালে খোলা হয়েছিল এবং স্টার্ট-আপ খরচ ছিল প্রায় $159m, যা 19 অর্থবছরে গ্রুপের মোট আয়ের এক-তৃতীয়াংশ।

সম্প্রতি, এটি চীনের সামাজিক স্বাস্থ্য বীমা (Yibao) এর অধীনে আবিষ্কৃত মনোনীত হাসপাতালগুলির মধ্যে একটি হওয়ার অনুমোদন পেয়েছে। এটি ইতিবাচক খবর কারণ স্থানীয় রোগীরা চংকিং এর রাফেলস হাসপাতাল পরিদর্শন করবেন কারণ তারা এখন চিকিৎসা ব্যয়ের দাবি করতে পারেন।

দ্বিতীয় হাসপাতালটি সাংহাই লুজিয়াজুই গ্রুপের সাথে একটি যৌথ উদ্যোগ যা সাংহাইয়ের কিয়ানতান ইন্টারন্যাশনাল বিজনেস ডিস্ট্রিক্টে একটি 400 শয্যার হাসপাতাল নির্মাণের জন্য। নির্মাণ কাজ ইতিমধ্যেই সম্পন্ন হয়েছে কিন্তু কোভিড-19 মহামারীর কারণে আনুষ্ঠানিক উদ্বোধনের তারিখ বিলম্বিত হয়েছে। চংকিং-এর তুলনায়, সাংহাই একটি টায়ার-1 শহর এবং সেখানে বিত্তশালী প্রবাসীদের একটি বৃহৎ জনগোষ্ঠী রয়েছে যাদের উচ্চ মানের স্বাস্থ্যসেবা পরিষেবা প্রদানের জন্য বাজেট রয়েছে।

গ্রুপটি চীনের উপর বড় বাজি ধরছে এবং অনেক বিশ্লেষক আশা করছেন যে চীনের এই দুটি হাসপাতাল তাদের অপারেশনের তৃতীয় বছরে কোথাও ভেঙে পড়বে। প্রতিটি হাসপাতালের অপারেশনের প্রথম বছরে $8-$10m এর মধ্যে ক্ষতি হবে বলে আশা করা হচ্ছে, তারপরে অপারেশনের দ্বিতীয় বছরে $4m-$5m ক্ষতি হবে৷ র্যাফেলস মেডিকেলের জন্য চীনের বৃদ্ধির গল্পটি ভাল খেলে কিনা তা দেখা বাকি রয়েছে। কিন্তু অন্তত আমরা জানি সিঙ্গাপুরের স্যাচুরেটেড মার্কেটের বাইরেও একটি সম্ভাব্য অনুঘটক রয়েছে।

আমি থিমিন্টো কামড়-আকারের থিম সংগঠিত করে রাফেলস মেডিকেলের আর্থিক বিশ্লেষণ করেছি। সমস্ত পরিসংখ্যান S&P ক্যাপিটাল IQ এর উপর ভিত্তি করে এবং চার্টগুলি এক্সেল এবং পাইথনে প্লট করা হয়েছে।

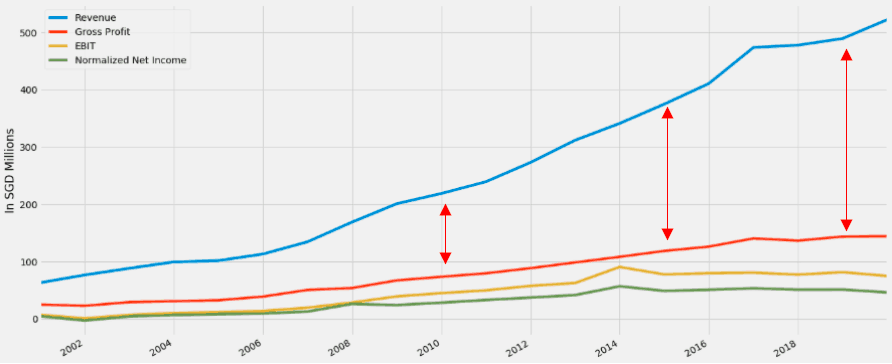

প্রথমত, আসুন উচ্চ-স্তরের আর্থিক আইটেম যেমন রাজস্ব, পরিচালন মুনাফা (EBIT) এবং নেট আয়ের একটি সংক্ষিপ্ত বিবরণ দেখি। মনে রাখবেন যে আমি যে নিট আয় ব্যবহার করেছি তা "স্বাভাবিক" নেট আয়কে বোঝায়। এটি রাফেলস মেডিকেলের অন্তর্নিহিত কার্যকারিতাকে আরও ভালভাবে প্রতিফলিত করবে কারণ এটি অস্বাভাবিক লাইন আইটেমগুলি যেমন সম্পদ লিখন, পুনর্গঠন চার্জ বা শুভেচ্ছা প্রতিবন্ধকতা বন্ধ করে দেয়৷

রাজস্ব গত 17 বছরে বেশ দৃঢ়ভাবে বৃদ্ধি পাচ্ছে। তবে, গ্রস প্রফিট, ইবিআইটি এবং স্বাভাবিক নিট আয় রাজস্ব বৃদ্ধির সাথে তাল মিলিয়ে চলতে পারেনি। আমরা যদি রাজস্বের স্কেল সরিয়ে দেই, তাহলে নিচের লাইনের পরিসংখ্যান কেমন হবে তা এখানে।

মোট মুনাফা তুলনামূলকভাবে এখনও রাজস্বের সাথে সামঞ্জস্যপূর্ণ, কিন্তু EBIT এবং নেট আয় 2015 সাল থেকে স্থবির হয়ে পড়েছে। এর মানে হল যে যখন রাজস্ব এবং মোট মুনাফা বৃদ্ধি পাচ্ছে, অপারেটিং খরচ তাদের মার্জিনের উপর চাপ দিচ্ছে, বিশেষ করে কর্মীদের খরচ।

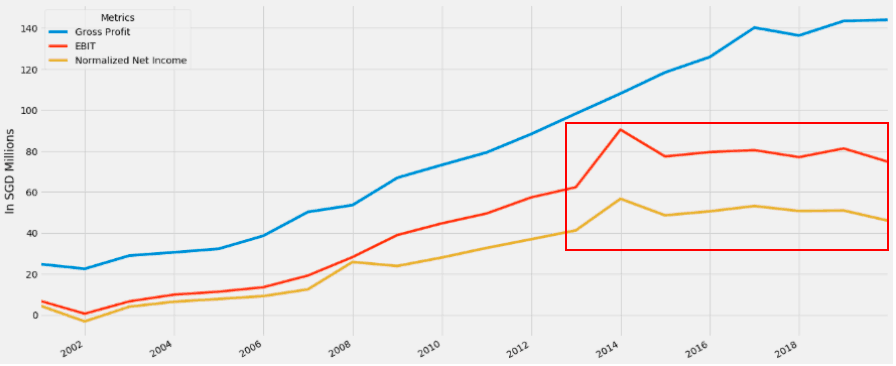

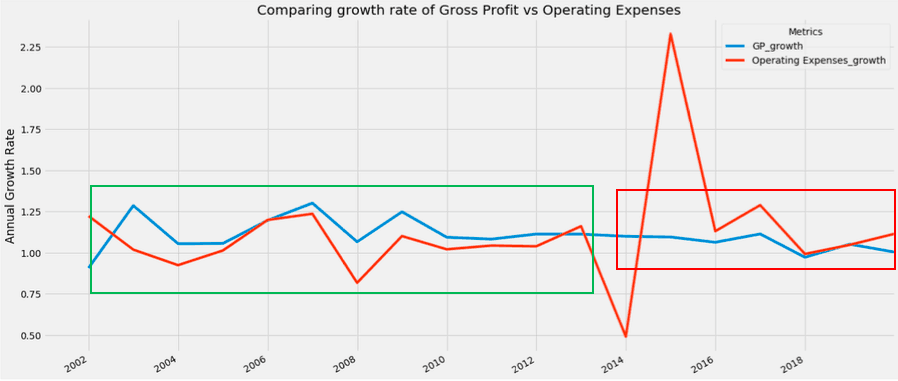

স্টাফ খরচ ঐতিহাসিকভাবে গ্রুপের মোট আয়ের প্রায় 50% তৈরি করেছে। হাসপাতাল এবং ক্লিনিক পরিচালনার জন্য ডাক্তার, বিশেষজ্ঞ এবং নার্স নিয়োগের জন্য মোটা ফি একটি চ্যালেঞ্জ হিসাবে আসে যদি আমরা বার্ষিক মজুরি মূল্যস্ফীতির কারণ করি। উদাহরণ স্বরূপ, FY 2019-এর বটম-লাইন ফলাফলে কর্মীদের খরচ 8.4% বৃদ্ধি পেয়ে $266.9m হয়েছে৷ এটি তার $522 মিলিয়ন আয়ের 51%। এটি দৃশ্যত দেখতে, আমরা পরিচালন ব্যয়ের সাথে মোট লাভের বৃদ্ধির তুলনা করতে পারি।

উপরের চার্টটি মোট মুনাফা এবং অপারেটিং খরচ উভয়ের জন্য বছরে % বৃদ্ধি দেখায়। সবুজ বাক্সে, আপনি দেখতে পাচ্ছেন যে মোট লাভ অপারেটিং খরচের তুলনায় অনেক দ্রুত বাড়ছে। 2015 সাল থেকে, সেই প্রবণতাটি বিপরীত হয়েছে, এবং অপারেটিং ব্যয়ের বৃদ্ধি লাল বাক্সে দেখা মোট লাভের বৃদ্ধিকে ছাড়িয়ে গেছে। এটি তাদের পরিচালন মুনাফা এবং সম্ভবত শেয়ারের দামের স্থবিরতা ব্যাখ্যা করে।

যদিও রাজস্ব চিত্তাকর্ষক হয়েছে, তবে বিগত টানা বছরগুলিতে একটি সমতল আর্থিক কর্মক্ষমতা দেখা একটি ভাল লক্ষণ নয়। শেষ পর্যন্ত, কি সুদ শেয়ারহোল্ডারদের নেট আয় এবং রাজস্ব না.

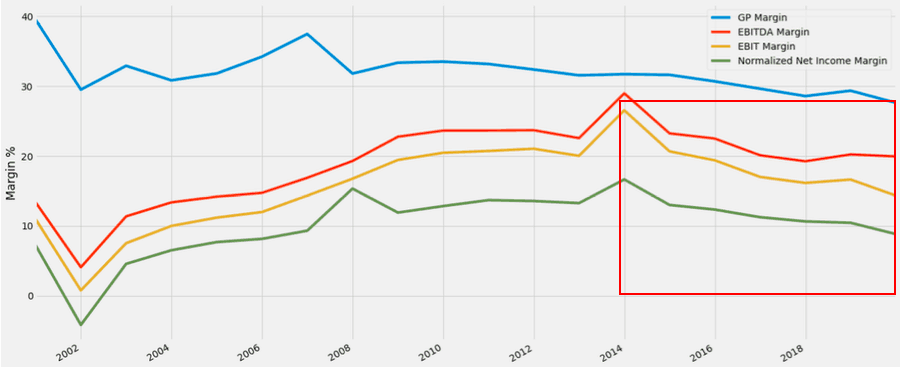

ফলস্বরূপ, আপনি দেখতে পাচ্ছেন যে একটি দুর্দান্ত রাজস্ব পারফরম্যান্স, গ্রস প্রফিট মার্জিন, অপারেটিং ইনকামমারজিন এবং নেট আয়ের মার্জিন 2014 সালে সর্বোচ্চ থেকে ক্রমাগতভাবে হ্রাস পাচ্ছে। আবার, যে ঘটছে তা দেখতে একটি ভাল লক্ষণ নয়।

যাইহোক, 2019 সালের মার্জিনের মধ্যে রাফেলস হাসপাতাল চংকিং থেকে $9.2 মিলিয়নের গর্ভকালীন ক্ষতি অন্তর্ভুক্ত। এটি $8m থেকে $10m এর ব্যবস্থাপনা নির্দেশনার মধ্যে ছিল। যদি আমরা হসপিটাল চংকিংকে গ্রুপ থেকে বাদ দিই, তাহলে তাদের আর্থিক কর্মক্ষমতা কেমন হবে।

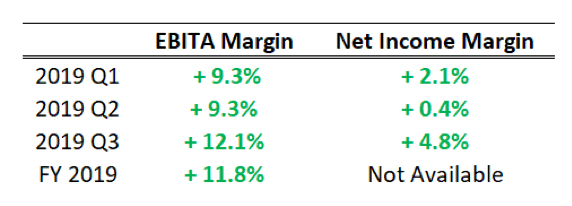

পরিসংখ্যান সরাসরি Raffles হাসপাতালে আর্থিক ফলাফল প্রকাশ থেকে নেওয়া হয়েছে. 2019 সালের পুরো বছরের জন্য, 11.8% এর EBITDA মার্জিনে উন্নতি হয়েছে। গ্রুপের নিট মুনাফা 15.2% কমে $60.3m হয়েছে। কিন্তু চংকিং বাদে নিট আয়ের মার্জিন রিপোর্ট করা হয়নি।

তবুও, চংকিং ছাড়া, গ্রুপটি বেশি লাভের মার্জিন দেখতে পাবে। এর অর্থ হল সিঙ্গাপুরে এর ব্যবসায় উন্নতির লক্ষণ দেখা যাচ্ছে। এখন মজার প্রশ্ন হল যদি তিন-চার বছর পরে চংকিং ও সাংহাই হাসপাতাল লাভজনক হয়? লাভের মার্জিন ঊর্ধ্বমুখী হবে এবং শেয়ারহোল্ডাররা ফল উপভোগ করবে।

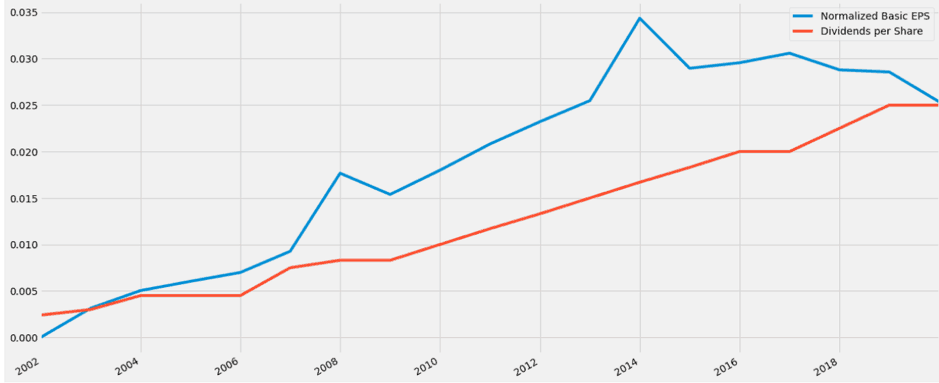

Raffles মেডিকেল শেয়ার প্রতি $0.025 এর লভ্যাংশ প্রদান করেছে। $1.03 এর শেষ ক্লোজিং প্রাইস নেওয়া, এটি প্রায় 2.43% এর লভ্যাংশের ফলনে অনুবাদ করবে। যে টেকসই হয়? আসুন শেয়ার প্রতি সাধারণ বেসিক আয়ের সাথে শেয়ার প্রতি লভ্যাংশের তুলনা করি এবং দেখতে কেমন লাগে।

ভাল খবর হল লভ্যাংশ গত 17 বছরে ধারাবাহিকভাবে বেড়েছে। খারাপ খবর হল সাধারণ বেসিক ইপিএস এবং শেয়ার প্রতি লভ্যাংশের মধ্যে ছড়িয়ে পড়ছে। আবার, আপনি বলতে পারেন 2019, 2020 এবং 2021 তাদের চীনের হাসপাতালগুলির ক্ষতির কারণে একটি ব্যতিক্রম।

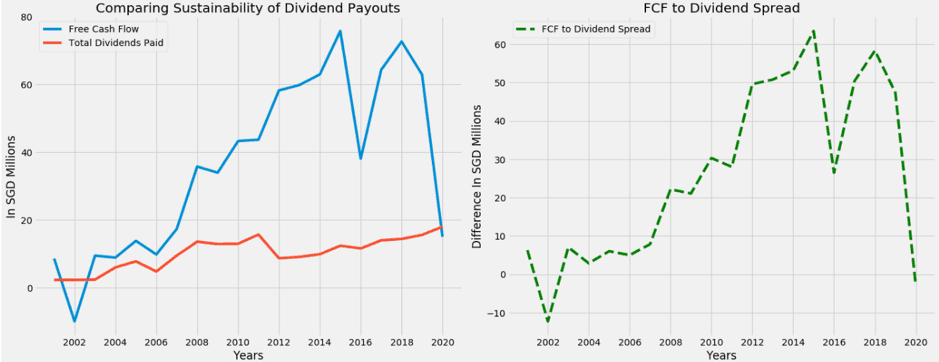

একটি ভিন্ন কোণ থেকে লভ্যাংশ প্রদানের স্থায়িত্বের দিকে তাকানোর বিষয়ে কীভাবে। আমরা ফ্রি ক্যাশ ফ্লো (FCF) এবং লভ্যাংশের তুলনা করব কারণ নগদ প্রবাহ অর্থনৈতিক বাস্তবতার একটি ভাল প্রতিনিধি।

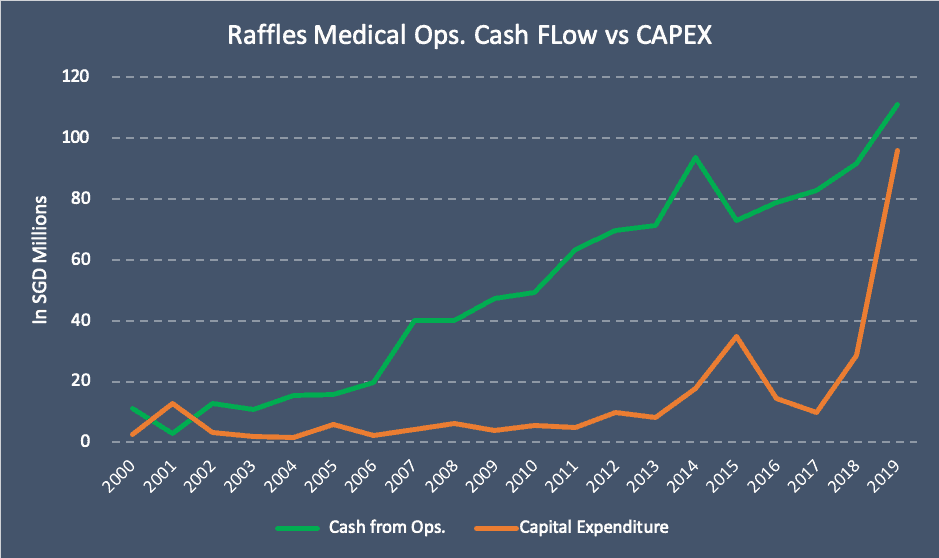

একইভাবে, আপনি চার্টের শেষে একই কনভারজেন্স দেখতে পাচ্ছেন। ডিভিডেন্ড স্প্রেডের জন্য FCF নেতিবাচক মধ্যে ডুবে গেছে। ওটার মানে কি? এর অর্থ হল 2019 সালে, Raffles বিনামূল্যে নগদ প্রবাহে অর্জিত লভ্যাংশের চেয়ে বেশি লভ্যাংশ দিয়েছে। সুনির্দিষ্টভাবে বলতে গেলে, তারা $2.95m বেশি অর্থ প্রদান করেছে, যা এখনও গ্রহণযোগ্য যতক্ষণ না এটি অস্থায়ী। স্প্রেডের মাধ্যমে বাফার করার জন্য তাদের ব্যালেন্স শীটে তাদের নগদ স্তূপ $152m আছে। কেন FCF এত দ্রুত পতনের কারণ হল চীনে প্রসারিত করার জন্য CAPEX বৃদ্ধির কারণে। অন্তত আমরা জানি যে এটি একটি একক ঘটনা এবং দুর্বল আর্থিক কর্মক্ষমতা থেকে নয়।

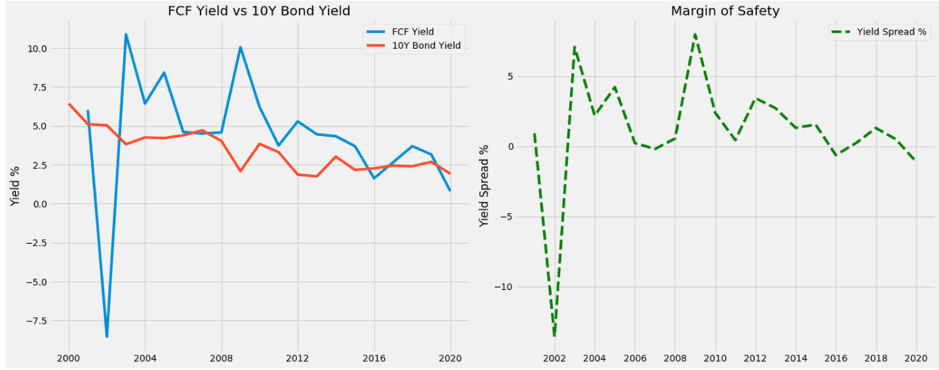

ফ্রি ক্যাশ ফ্লো (FCF) ফলন একটি ব্যবসার বিনামূল্যে নগদ প্রবাহকে তার এন্টারপ্রাইজ ভ্যালু দিয়ে ভাগ করে নেওয়ার মাধ্যমে গণনা করা হয়। ধারণাটি হল আপনি যদি পুরো কোম্পানির মালিক হন এবং আপনি র্যাফেলস মেডিকেলের ব্যবসার মালিক হন, তাহলে আপনার জন্য ব্যবসা কত নগদ উৎপন্ন করছে? আপনার মালিকানাধীন এই অর্থনৈতিক মেশিনের ফলন কী?

তারপর ঝুঁকিমুক্ত হারের সাথে FCF ফলন তুলনা করুন। একটি FCF ফলন যা ঝুঁকিমুক্ত হারের চেয়ে কম তা কোন অর্থে হবে না কারণ আপনি একটি ব্যবসার মালিক হওয়ার ইক্যুইটি ঝুঁকি নিচ্ছেন যখন আপনি অন্য কোথাও একই বা তার চেয়ে বেশি রিটার্ন পেতে পারেন, ঝুঁকিমুক্ত। এটি 52-সপ্তাহের নিম্ন সূত্রের একটি ফিল্টার যা আমি আমার নিজের বিনিয়োগ বিশ্লেষণে গ্রহণ করেছি৷

উপরের চার্টে, Raffles মেডিকেল এই ফিল্টার ব্যর্থ হয়েছে. তারপর আবার, আমরা বলতে যাচ্ছি 2019 একটি ব্যতিক্রমের বছর। কিন্তু আপনি যদি গত 17 বছরের ঐতিহাসিক প্রবণতা দেখেন, এটি 10% এর উচ্চ থেকে এখন 1% পর্যন্ত নিচের দিকে সরে গেছে। এমনকি যদি আমরা 2019 সালে চংকিং হাসপাতালকে বাদ দিই, তবে এটি সিঙ্গাপুরে এর অন্তর্নিহিত কর্মক্ষমতা দুর্বল এবং অপ্রস্তুত হওয়ার বিষয়টি পরিবর্তন করে না।

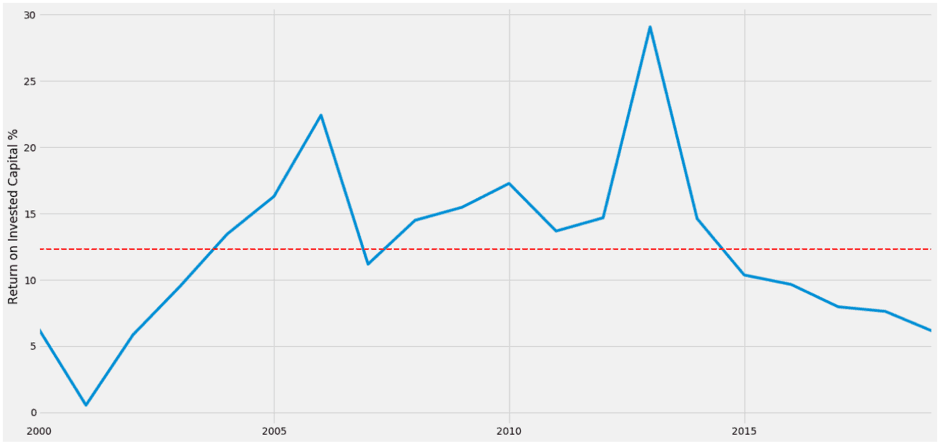

52-সপ্তাহের নিম্ন সূত্র থেকে আরেকটি ফিল্টার হল বিনিয়োগকৃত মূলধন বা ROIC-এর রিটার্ন। এটি হিসাব করে যে ব্যবস্থাপনা তার মূলধন বিনিয়োগ থেকে কর-পরবর্তী অপারেটিং মুনাফা তৈরি করছে কতটা দক্ষ। ধারণাটি হল মূলধনের ওজনযুক্ত-গড় খরচের সাথে এটি তুলনা করা এবং মূলধন বরাদ্দের ক্ষেত্রে তারা কতটা দক্ষ তা মূল্যায়ন করা। উদাহরণস্বরূপ, যদি আমি 4% হারে ধার নিই কিন্তু বিনিয়োগের উপর 12% রিটার্ন দিই, তাহলে আমি অর্থ পরিচালনা করার জন্য একটি ভাল কাজ করছি।

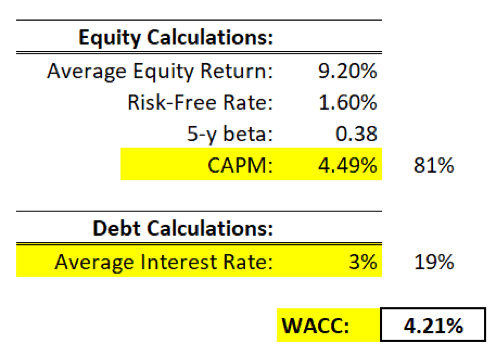

আমরা কিভাবে মূলধনের গড় খরচ (WACC) গণনা করব?

এটি শুধুমাত্র একটি দ্রুত বলপার্ক ফিগার গণনা যা আমি নিয়ে এসেছি এবং এটি সম্পূর্ণরূপে বিষয়গত অনুমানের উপর ভিত্তি করে। FY2019 অনুযায়ী র্যাফেলস মেডিকেলের মূলধন 81% ইক্যুইটি এবং 19% ঋণ। আমাদের প্রথমে খুঁজে বের করতে হবে ইক্যুইটির খরচ এবং ঋণের খরচ কত।

ইক্যুইটির খরচ ক্যাপিটাল অ্যাসেট প্রাইসিং মডেল (CAPM) এর উপর ভিত্তি করে। গড় ইক্যুইটি রিটার্ন 10 বছরের গড় STI সূচক রিটার্নের উপর ভিত্তি করে এবং ঝুঁকিমুক্ত হার 10-বছরের সরকারী বন্ডের ফলনের উপর ভিত্তি করে। ইনপুট প্লাগ করা আমাদের আনুমানিক 4.49% দেবে।

ঋণের ক্ষেত্রে, আমি সুদের ব্যয়কে স্বল্প-মেয়াদী ঋণ + দীর্ঘমেয়াদী ঋণ দ্বারা ভাগ করে গড় সুদের হার গণনা করি। এটি 17 বছর ধরে প্রায় 3%।

অবশেষে, আমরা (81% * 4.49%) নিয়ে WACC খুঁজে পেতে পারি <এটি ইক্যুইটি উপাদান + (19% * 3%) <এটি ঋণের উপাদান এবং এটি আমাদের প্রায় 4.21% দেবে।

ROIC প্রায় 6%~ এবং WACC হল 4.21%। এর মানে হল Raffles Medical 2.26% এর পাতলা স্প্রেড তৈরি করছে। অবশ্যই, WACC শুধুমাত্র একটি বিষয়গত বলপার্ক চিত্র। কিন্তু এটি আমাদের পরিসীমা এবং মার্জিনের একটি ধারণা দেয়।

2014 সাল থেকে ROIC ক্ষয়প্রাপ্ত হওয়া আরও গুরুত্বপূর্ণ একটি পর্যবেক্ষণ। বিগত কয়েক বছর ধরে র্যাফেলস মেডিকেল 12.5% এর ঐতিহাসিক গড় থেকে কম পারফর্ম করছে।

ম্যানেজমেন্ট পুঁজি বিনিয়োগে খুব দক্ষ ছিল না এবং এটি সম্ভবত প্রথম কারণ যা আমরা হাইলাইট করেছি, হাসপাতাল এবং ক্লিনিক চালানোর জন্য উচ্চ পরিচালন খরচ।

র্যাফেলস মেডিকেলের ইতিবাচক দিক হল এটির ঋণের পরিমাণ তুলনামূলকভাবে কম। 2019 অর্থবছরের হিসাবে মোট ঋণের পরিমাণ প্রায় $200 মিলিয়ন। এটি $841m এর মোট ইকুইটির বিপরীতে। মোট মূলধনের % হিসাবে মোট ঋণ হল 19% এবং ঋণ থেকে ইক্যুইটি অনুপাত প্রায় 23.4%।

বর্তমান এবং দ্রুত অনুপাত উভয়ই 1.1x এবং সুদের ব্যয় নগণ্য। EBIT সুদের কভারেজ হল 38.5x এবং EBITDA সুদের কভারেজ হল 53.6x৷

তাদের নগদ প্রবাহ বেশ শক্তিশালী এবং সামঞ্জস্যপূর্ণ। অপারেটিং নগদ প্রবাহ এবং CAPEX এর মধ্যে একটি ভাল মার্জিন রয়েছে। (2018 এবং 2019 বাদে) একমাত্র উদ্বেগের বিষয় হল অপ্স থেকে নগদ প্রবাহের অনুপাত। বর্তমান দায় গত কয়েক বছরের জন্য প্রায় 0.5x। এর মানে হল যে তাদের বর্তমান দায়বদ্ধতার প্রতি ডলারের জন্য শুধুমাত্র $0.50 আছে।

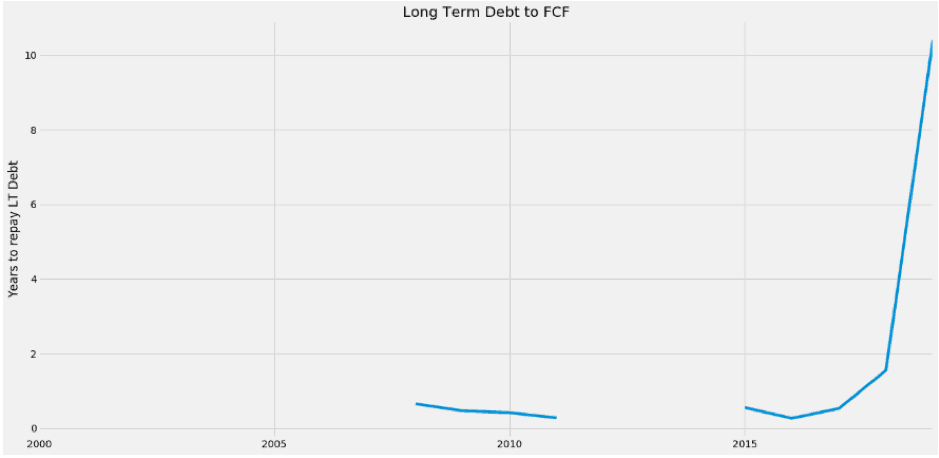

আরেকটি উদ্বেগজনক পর্যবেক্ষণ হল এর দীর্ঘমেয়াদী ঋণ থেকে বিনামূল্যে নগদ প্রবাহের অনুপাত। এটি 52-সপ্তাহের নিম্ন সূত্র থেকে ফিল্টারগুলির মধ্যে একটি। FCF-এর কাছে দীর্ঘমেয়াদী ঋণ একটি কোম্পানির বিনামূল্যে নগদ প্রবাহের দীর্ঘমেয়াদী ঋণ সম্পূর্ণরূপে পরিশোধ করতে কত বছর লাগে তা গণনা করে। ভাল নম্বর কম.

সাধারণত, 5 বছর বা তার কম একটি ভাল পরিমাপ এবং 3 বছর রক্ষণশীল হতে হবে। আপনি এর মধ্যে কিছু ফাঁকা দেখতে পারেন কারণ সেই বছরগুলিতে কোনও দীর্ঘমেয়াদী ঋণ ছিল না। যাইহোক, Raffles Medical সম্প্রতি দীর্ঘমেয়াদী ঋণের একটি বিশাল স্তূপ তুলেছে যা $157m-এ দাঁড়িয়েছে। এটি 2019 সালের FY হিসাবে তাদের বিনামূল্যে নগদ প্রবাহে $15m এর বিপরীতে। দীর্ঘমেয়াদী বাধ্যবাধকতাগুলি থেকে মুক্তি পেতে তাদের বিনামূল্যে নগদ প্রবাহের জন্য যতগুলি বছর লাগে তা হল প্রায় 10 বছর।

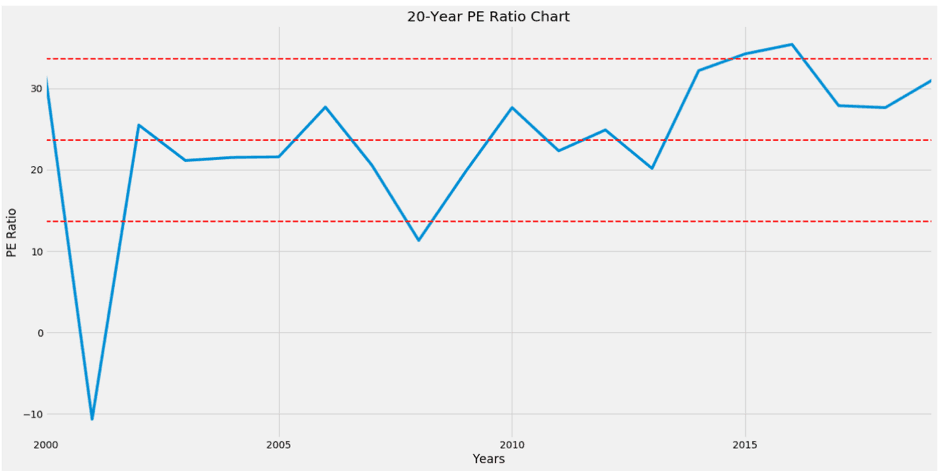

আমরা যদি রাফেলস মেডিকেলের PE অনুপাত দেখি। এটা সস্তা নয়. এটি 30-এর উচ্চতার কাছাকাছি ট্রেড করছে এবং গড় পিই প্রায় 23। লাল-বিন্দুযুক্ত রেখাগুলি গড় ও মানক বিচ্যুতিকে বোঝায় গড় উপরে এবং নীচে। যদি আমরা এর আর্থিক 2019-এর আয়কে শেয়ার প্রতি গড় PE-এর দ্বারা গুন করি, তাহলে Raffles Medical-এর ন্যায্য মূল্য হবে প্রায় $0.70। মনে হচ্ছে বর্তমান মূল্যায়ন ভবিষ্যতে চীন থেকে নিট মুনাফা বৃদ্ধিতে মূল্য নির্ধারণ করছে।

ঠিক আছে, আমরা র্যাফেলস মেডিকেলের ব্যবসায় সাতটি ভিন্ন থিম কভার করেছি। কিছু দেখতে ভাল এবং কিছু না। আশা করি, এটি আপনাকে কোম্পানি সম্পর্কে কিছু অন্তর্দৃষ্টি দেয়।

প্রথমে , বেশিরভাগ বিনিয়োগকারী চীনের বৃদ্ধির গল্পের দিকে তাদের মনোযোগ নিবদ্ধ করে। সেখানেই সব গুঞ্জন আর উত্তেজনা। যখন ফলাফলগুলি হতাশাজনক হয়, তখন আমরা এটিকে চীন থেকে সাময়িক ক্ষতির জন্য দায়ী করি কিন্তু সুবিধাজনকভাবে ভুলে যাই যে গ্রুপের রাজস্বের সিংহভাগ স্থানীয়ভাবে প্রাপ্ত।

র্যাফেলস মেডিকেলের মূল ব্যবসা সিঙ্গাপুরে এবং এর বেশিরভাগ সম্পদ সিঙ্গাপুরে অবস্থিত। এই কোম্পানির শক্তি সিঙ্গাপুরের আর্থিক এবং অপারেশনাল কর্মক্ষমতা উপর ভিত্তি করে করা উচিত. উপরের কয়েকটি চার্ট থেকে দেখা যায়, ফলাফল সত্যিই ব্যতিক্রমী ছিল না।

চীনকে ত্রাণকর্তার পরিবর্তে বোনাস বুস্টার হিসেবে দেখা উচিত। একটি ভালো উদাহরণ হল শেং শিওং। এটি সিঙ্গাপুরের ব্যবসা শক্তিশালী এবং এটি আরও বৃদ্ধির জন্য বাইরে প্রসারিত হতে চাইছে। তবে চীন ব্যর্থ হলে, তারা এখনও ঘরের মাঠে ভাল ব্যাক করতে পারে। কিন্তু চীন যদি রাফেলস মেডিকেলে ব্যর্থ হয়? এটিতে কি এমন অর্থনৈতিক পরিখা আছে যা বিনিয়োগের জন্য একটি ভাল ব্যবসাকে ন্যায্যতা দেওয়ার জন্য যথেষ্ট শক্তিশালী?

দ্বিতীয়ভাবে , প্রতিযোগিতা কঠিন। স্বাস্থ্যসেবা এবং চিকিৎসা একটি প্রয়োজনীয়তা হওয়া সত্ত্বেও, ভোক্তাদের জন্য প্রচুর বিকল্প উপলব্ধ রয়েছে৷ এখানে 19টি তীব্র হাসপাতাল, 8টি কমিউনিটি হাসপাতাল, 20টি পাবলিক পলিক্লিনিক এবং 2,222টি ব্যক্তিগত ক্লিনিক রয়েছে৷ MOH 2030 সালের মধ্যে আরও ছয় থেকে আটটি নতুন পলিক্লিনিক নির্মাণের পরিকল্পনা করছে।

সিঙ্গাপুরের জনসংখ্যা মাত্র ৫.৮ মিলিয়ন। তারা যে হাসপাতালগুলিতে যাওয়ার সিদ্ধান্ত নেয় তা তাদের বাজেট, সুবিধা এবং বীমা কভারেজের উপর ভিত্তি করে। র্যাফেলস মেডিকেলের স্বাস্থ্যসেবার খরচ সরকারি হাসপাতাল এবং বেসরকারি হাসপাতালের মধ্যে কোথাও। যাদের বিস্তৃত কভারেজ রয়েছে তারা সম্ভবত মাউন্ট ই বা গ্লেনিগেলসে যাবেন। যারা বাজেট সচেতন তারা সরকারি হাসপাতালে যাবে। এর মধ্যে পড়ে এমন কোনো নির্দিষ্ট গ্রাহক বিভাজন নেই।

তৃতীয়ভাবে , র্যাফেলস মেডিকেলের রোগীদের প্রায় ৩৫% আন্তর্জাতিক দেশ থেকে। শুধু স্থানীয় হাসপাতাল ও ক্লিনিক থেকে প্রতিযোগিতার মুখোমুখি হতে হয় না, তারা থাইল্যান্ড এবং মালয়েশিয়ার মতো প্রতিবেশী দেশ থেকেও কঠোর প্রতিযোগিতার সম্মুখীন হয়। একটি শক্তিশালী সিঙ্গাপুর ডলার এবং সাম্প্রতিক কোভিড -19 ভাইরাস কিছু আন্তর্জাতিক রোগীকে রাফেলস মেডিকেল পরিদর্শন থেকে বিরত রেখেছে।

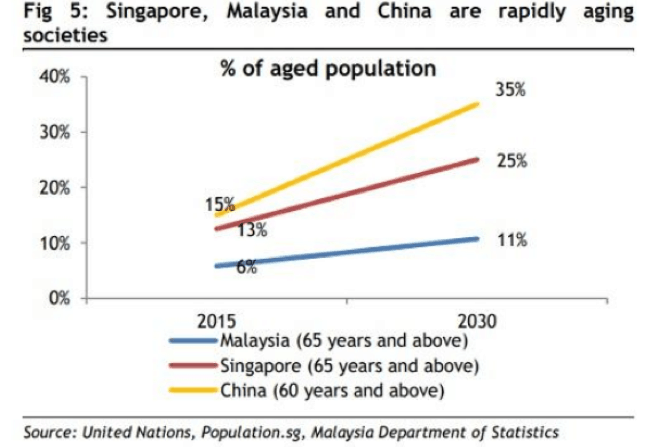

চতুর্থভাবে , অনুকূল ম্যাক্রো দৃষ্টিভঙ্গি হল সিঙ্গাপুর ও চীনে ক্রমবর্ধমান বার্ধক্য জনসংখ্যা।

এটি রাস্তার নিচে কয়েক বছর স্বাস্থ্যসেবা পরিষেবার চাহিদা ক্রমান্বয়ে বৃদ্ধি করবে। আশা করা হচ্ছে যে 2030 সালের মধ্যে বয়স্করা সিঙ্গাপুরের জনসংখ্যার এক চতুর্থাংশ হবে৷

শেষে , আর্থিক ফলাফল বেশ মিশ্র দেখায়. যদিও রাজস্ব বৃদ্ধি বিস্ময়কর, তার সিঙ্গাপুরের ব্যবসার জন্য নীচের লাইনের পরিসংখ্যান সমতল। তারা শেয়ারের দাম বাড়াতে চীনের সাফল্যের উপর নির্ভর করছে। তাদের উদ্যোগকে কাজ করতে হবে কারণ তাদের 157 মিলিয়ন ডলার ঋণ পরিশোধ করতে হবে। এটি করতে ব্যর্থ হলে কোম্পানির জন্য একটি আর্থিক বিপর্যয় হবে। রাফেলস মেডিকেলের জন্য চীন একটি গো বিগ বা হোম ন্যারেটিভ।

আপনি যদি স্টক বিনিয়োগ সম্পর্কে আরও জানতে চান, তাহলে পরবর্তী বিনামূল্যের সেশনের জন্য আমাদের সাথে যোগ দিন।