একটি বাড়ি কেনা হল সবচেয়ে বড় আর্থিক সিদ্ধান্তগুলির মধ্যে একটি যা বেশিরভাগ লোকেরা নেয়৷

৷তাই এতে অবাক হওয়ার কিছু নেই যে এর চারপাশে প্রচুর ভুল ধারণা রয়েছে। কয়েকটি সাধারণ:

ভাগ্যক্রমে, এই সব আজেবাজে কথা।

বাস্তবে, ভাড়া নেওয়া মালিকানার চেয়ে ভাল হতে পারে। এটা সত্যিই নির্ভর করে আপনি কোথায় থাকেন (আপনার জন্য এর অর্থ কী তা দেখতে NYT থেকে এই দুর্দান্ত ক্যালকুলেটরটি দেখুন)।

এছাড়াও, রিয়েল এস্টেট একটি বিনিয়োগের মতো মহান নয়। প্রকৃতপক্ষে, ইয়েলের অর্থনীতিবিদ এবং নোবেল বিজয়ী রবার্ট শিলার রিপোর্ট করেছেন যে 1890 থেকে 1990 সাল পর্যন্ত, আবাসিক রিয়েল এস্টেটের আয় মূল্যস্ফীতির পরে প্রায় শূন্য ছিল।

সম্ভবত সবচেয়ে গুরুত্বপূর্ণ, যদিও, একটি বাড়ি কেনা একটি অত্যন্ত ব্যক্তিগত সিদ্ধান্ত তার মানে আপনার কেনা উচিত কি না তা কেউ আপনাকে বলতে পারবে না

ভাড়া দেওয়া এবং মালিকানা দুটি সম্পূর্ণ ভিন্ন জীবনধারা। আপনার জন্য সঠিক সিদ্ধান্ত নেওয়ার চাবিকাঠি হল উভয়ের মধ্যে কী আছে তা জানা।

এই কারণেই আমরা একটি বাড়ি কেনার ক্ষেত্রে ঠিক কী করতে হয়—এবং আপনি যদি চান তবে কীভাবে একটি কিনবেন তা জানতে চাই।

এটা ভাবা সহজ যে আপনি যদি ভাড়া নিচ্ছেন, আপনি টাকা ফেলে দিচ্ছেন। সর্বোপরি, আপনার ভাড়ার চেক বাড়িওয়ালার কাছে যাচ্ছে যিনি আসলে সম্পত্তির মালিক।

যাইহোক, এটি প্রায়শই সত্য থেকে আরও বেশি হতে পারে না।

কেন? সহজ:ফ্যান্টম খরচ।

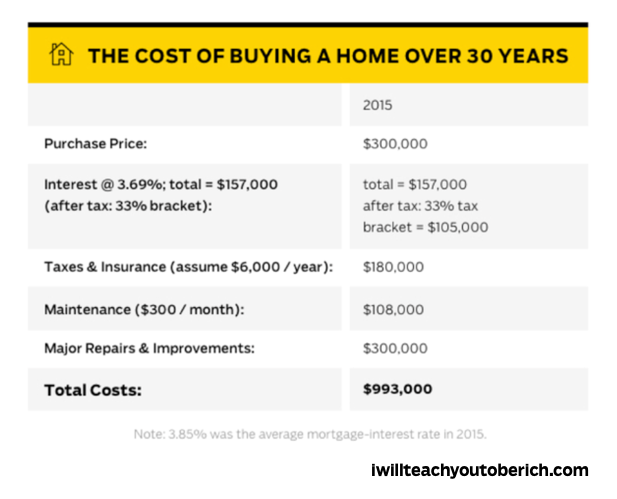

এগুলি হল অদেখা খরচগুলি যা অনেকে একটি বাড়ি কেনার সময় বিবেচনা করে না। সর্বোপরি, একটি বাড়ির মালিকানা একটি বন্ধকী থেকে অনেক বেশি।

ফ্যান্টম খরচের কিছু উদাহরণ:

শেষ পর্যন্ত, এই খরচগুলি বন্ধকী অর্থ প্রদানের বাইরে আপনার জীবনযাত্রার ব্যয়গুলিতে প্রতি মাসে কয়েকশ ডলার যোগ করবে।

30 বছরের বন্ধকের সময় এটি কেমন হতে পারে তার একটি ব্রেকডাউনের জন্য নীচের এই ইনফোগ্রাফিকটি দেখুন৷

কিন্তু এর মানে এই নয় যে কেনা সর্বদা একটি খারাপ সিদ্ধান্ত। প্রকৃতপক্ষে, আপনি আপনার জীবনের এমন একটি জায়গায় থাকতে পারেন যখন এটি করা আরও বোধগম্য হয় (যেমন:বাচ্চা আছে এবং আরও জায়গার প্রয়োজন, কাজের জন্য আপনাকে একটি নির্দিষ্ট জায়গায় যেতে হবে ইত্যাদি)।

যদি এটি আপনার ক্ষেত্রে হয়, তাহলে আপনি একটি বাড়ি খোঁজা শুরু করার আগে ঠিক কতটা বাড়ি কিনতে পারবেন তা জানা গুরুত্বপূর্ণ—যা আমাদের নিয়ে আসে...

আপনি যদি একটি বাড়ি কিনতে যাচ্ছেন, তাহলে আপনি কতটা বাড়ি কিনতে পারবেন তা জানা প্রক্রিয়াটির প্রথম ধাপ।

আপনি যে পরিমাণ খরচ করতে পারেন তা জানা থাকলে আপনি সঠিক ঋণ পেতে পারেন এবং নিশ্চিত করুন যে আপনি এটি পরিশোধ করতে পারেন।

সহজ 28/36 নিয়ম ব্যবহার করে সঠিক পরিমাণ খুঁজে পাওয়া সহজ।

এটি একটি দুর্দান্ত ব্যাক-অফ-দ্য ন্যাপকিন সিস্টেম যা এমনকি বন্ধকী ঋণদাতারাও আপনি একটি বাড়ি বহন করতে পারবেন কিনা তা নির্ধারণ করতে ব্যবহার করবেন৷

এবং এটা সোজা:

উদাহরণস্বরূপ, আপনি যদি মোট আয়ে $3,000/মাসে আয় করেন, তাহলে আপনি যে সর্বোত্তম বন্ধকটি অর্জন করতে পারেন তা হবে $840/মাসের বেশি - কারণ এটি আপনার মোট আয়ের 28%।

সেই একই রুব্রিক অনুসারে, যদি আপনার ঋণ $1,080 / মাসে বা তার বেশি হয়, তাহলে আপনার সম্ভবত একটি বাড়ি কেনার পরিবর্তে আপনার ঋণ পরিশোধের দিকে মনোনিবেশ করা উচিত।

আপনি যদি এই বিষয়ে আরও জানতে চান (এবং আপনার উচিত) তবে আপনি কতটা বাড়ি দিতে পারেন সে সম্পর্কে আমাদের নিবন্ধটি দেখতে ভুলবেন না৷

আপনি যদি একটি বাড়ি কেনার জন্য একটি বন্ধক নেওয়ার পরিকল্পনা করেন, তাহলে আপনাকে অবশ্যই আপনার ক্রেডিট স্কোর পরীক্ষা করতে হবে।

শুধু তাই নয়, একটি ভালো হোম লোন পাওয়ার জন্য আপনার ক্রেডিট স্কোর ভালো কিনা তাও নিশ্চিত করতে হবে।

এটি না করার ফলে আপনার বন্ধকী থাকাকালীন হাজার হাজার ডলার ক্ষতি হতে পারে৷

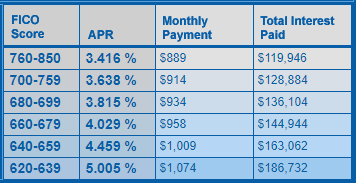

এটাও অত্যুক্তি নয়। দুজনের কথা কল্পনা করুন:একজনের দুর্দান্ত ক্রেডিট স্কোর 790 এবং অন্যজনের কম ক্রেডিট স্কোর 630। দুজনেই $200,000 30-বছরের ফিক্সড-রেট হোম লোন পেতে চাইছেন।

তারা প্রত্যেকে কতটা সুদ দেবে বলে আপনি মনে করেন? একবার দেখুন:

উৎস: MyFico.com , ডিসেম্বর 2019 গণনা করা হয়েছে

যার ক্রেডিট স্কোর খারাপ তাকে $66,000 আরও দিতে হবে একটি ভাল ক্রেডিট স্কোর সঙ্গে এক তুলনায়! এটা ধরে নেওয়া হচ্ছে যে তারা এই ধরনের স্কোর দিয়ে মোটেও বন্ধক পেতে সক্ষম।

আপনার ক্রেডিট স্কোর সেরা না হলে, আপনি এটি উন্নত করতে চাইবেন। এখানে IWT থেকে কিছু সংস্থান রয়েছে যা আপনাকে এটি করতে সহায়তা করবে।

সুসংবাদ:গত কয়েক বছর ধরে বন্ধকের হার কম হচ্ছে—এবং 2020 সালে এটি কম থাকবে বলে আশা করা হচ্ছে।

জানুয়ারী 2020 অনুসারে, 2019 সাল থেকে হারগুলি সাব-4% হয়েছে (ফ্রেডি ম্যাক)। এটি একটি অবিশ্বাস্যভাবে কম বন্ধকী হার এবং এই বছরে যে কোনো গৃহ ক্রেতার জন্য একটি বর৷

নীচের লাইন:এই মুহূর্তে রেট অনেক কম হওয়ায় কেনার জন্য এর চেয়ে ভাল সময় আর নেই।

প্রচলিত প্রজ্ঞা হল যে একটি বন্ধকী অর্জনের জন্য আপনাকে 20% ডাউন পেমেন্ট প্রয়োজন। যদিও এটি একটি দুর্দান্ত সঞ্চয় লক্ষ্যের জন্য শ্যুট করা, তবে সম্ভবত আপনার ঋণ পেতে এত কিছুর প্রয়োজন নেই।

উদাহরণস্বরূপ, প্রথমবারের মতো গৃহ ক্রেতারা একটি FHA ঋণ পেতে পারেন যার জন্য মাত্র 3.5% ডাউন পেমেন্ট প্রয়োজন৷ এমনকি বেশিরভাগ প্রচলিত ডাউন পেমেন্ট 5% (ভোক্তা সুরক্ষা ব্যুরো) পর্যন্ত কম হতে পারে।

কিন্তু দীর্ঘমেয়াদে আপনার ডাউন পেমেন্ট কত তা গুরুত্বপূর্ণ। কেন? আপনি আপনার ডাউন পেমেন্টের জন্য যত বেশি অর্থ প্রদান করবেন, সময়ের সাথে সাথে আপনি সুদের হারে কম অর্থ প্রদান করবেন।

কল্পনা করুন যে আপনি একটি বাড়ি কিনতে চান যার দাম $200,000। একটি 20% ডাউন পেমেন্টের সাথে, আপনি পরিশোধ করতে $160,000 বাকি থাকবেন। 5% ডাউন পেমেন্ট সহ, আপনার কাছে পরিশোধ করতে $190,000 বাকি থাকবে।

আপনি কোন একটি উচ্চ স্বার্থ থাকবে বলে মনে করেন? অবশ্যই 5% ডাউন পেমেন্ট সহ।

আপনি আপনার ডাউন পেমেন্টে যত বেশি অর্থ প্রদান করবেন তার অর্থ আপনার সুদের হারও কম হবে। বন্ধকী ঋণদাতারা এটি পছন্দ করেন যখন আপনি বন্ধকী অর্থ প্রদান করার আগে আপনার বাড়ির যতটা সম্ভব বন্ধ করে দেন। এটি দেখায় যে আপনি প্রতি মাসে আপনার বিল পরিশোধ করার সম্ভাবনা বেশি।

নীচের লাইন:বন্ধকী পেতে আপনার 20% ডাউন পেমেন্টের প্রয়োজন নেই — তবে আপনি যদি অর্থ সঞ্চয় করার চেষ্টা করেন তবে এটি নিশ্চিতভাবে সাহায্য করে।

একজন ভাল রিয়েল এস্টেট এজেন্ট হলেন এমন একজন যিনি আপনার সাথে কাজ করবেন এবং আপনার আগ্রহের প্রতিনিধিত্ব করবেন। একজন খারাপ ব্যক্তি বেশিরভাগই কেবল নিজের জন্য খোঁজ করবে এবং আপনার জন্য উপযুক্ত এমন একটি বাড়ি খোঁজার বিষয়ে চিন্তা করবে না।

এই কারণেই এটা খুবই গুরুত্বপূর্ণ যে আপনি আপনার বিশ্বাসযোগ্য একজন ভাল রিয়েল এস্টেট এজেন্ট খুঁজে পেতে সময় নিন।

রিয়েল এস্টেট এজেন্সি দুই ধরনের আছে:

একজন ক্রেতার এজেন্সি খুঁজতে, আপনার রিয়েলটরদের স্টেট বোর্ডের সাথে যোগাযোগ করুন এবং তারা আপনাকে এমন কাউকে খুঁজে পেতে সাহায্য করবে যে আপনাকে একটি ভাল বাড়ি খুঁজে পাবে।

আপনার স্টেট বোর্ডের তথ্য জানতে এখানে ক্লিক করুন।

আপনি যখন একটি বাড়ি কিনতে চাচ্ছেন তখন লক্ষ লক্ষ বিভিন্ন জিনিস আপনার খেয়াল রাখা উচিত। আপনার মনে রাখার জন্য এখানে কয়েকটি অত্যন্ত গুরুত্বপূর্ণ বিষয় রয়েছে:

প্রথমবারের মতো বাড়ির ক্রেতা প্রোগ্রামগুলি হল সহায়তা প্রোগ্রাম যা আপনাকে ভাল সুদের হার, ট্যাক্স বিরতি এবং আর্থিক অনুদানের মাধ্যমে একটি বাড়ি কিনতে সাহায্য করবে৷

প্রত্যাশিত হিসাবে, তাদের সকলের জন্য শর্ত রয়েছে (যেমন আপনাকে অবশ্যই সক্রিয়-ডিউটি সামরিক হতে হবে)। এখানে কয়েকটি রয়েছে যা আমরা যদিও প্রস্তাব করি:

এটি ফেডারেল হাউজিং অ্যাডমিনিস্ট্রেশন লোন — এবং কম ক্রেডিট স্কোর সহ বাড়ির ক্রেতাদের জন্য এটি দুর্দান্ত৷

আসলে, আপনার ক্রেডিট স্কোর 580 বা তার বেশি হলে, আপনি 3.5% ডাউন পেমেন্ট সহ একটি ঋণের জন্য অনুমোদিত হতে পারেন। আপনার ক্রেডিট স্কোর 500 এবং 579 এর মধ্যে হলে, আপনি 10% ডাউন পেমেন্ট সহ একটি ঋণের জন্য অনুমোদিত হতে পারেন৷

একটি ধরা আছে:FHA ঋণের জন্য বাড়ির ক্রেতাদের বন্ধকী বীমা কেনার প্রয়োজন হয়। আপনাকে দুটি প্রিমিয়াম দিতে হবে:একটি আপফ্রন্ট প্রিমিয়াম এবং একটি বার্ষিক প্রিমিয়াম৷ এটি আপনার সামগ্রিক বাড়ি কেনার অভিজ্ঞতার খরচ বাড়িয়ে দেবে।

আরও জানতে, এখানে ইউএস ডিপার্টমেন্ট অফ হাউজিং অ্যান্ড আরবান ডেভেলপমেন্ট ওয়েবসাইট দেখুন।

এটি অভিজ্ঞ এবং সক্রিয়-ডিউটি সামরিক বাহিনীর জন্য উপলব্ধ একটি ঋণ। যদি আপনিই হন, তাহলে প্রচলিত ঋণের তুলনায় আপনি একটি VA লোনের সাথে একটি সুন্দর লাভজনক চুক্তি পেতে পারেন।

কতটা লাভজনক? VA লোনের সাথে, আপনার হয়ত ডাউন পেমেন্টের প্রয়োজন হবে না, আপনি কম সুদের হার পাবেন এবং আপনি যদি আপনার ঋণে ডিফল্ট করেন তবে তারা সুরক্ষা দেয়।

এছাড়াও কোন বন্ধকী বীমা প্রিমিয়াম প্রয়োজন নেই এবং অংশ নিতে আপনাকে প্রথমবারের মতো ক্রেতা হতে হবে না।

আরও জানতে, VA লোন ওয়েবসাইট দেখুন।

সেটা ঠিক. একই লোকেরা যারা নিশ্চিত করে যে আপনার স্টেকগুলি খাওয়ার জন্য নিরাপদ প্রত্যয়িত হয়েছে তারা একটি দুর্দান্ত ঋণ প্রোগ্রাম অফার করে।

ইউনাইটেড স্টেটস ডিপার্টমেন্ট অফ এগ্রিকালচার কম থেকে মাঝারি আয়ের উপার্জনকারীদের জন্য "একক পরিবার হাউজিং গ্যারান্টিড লোন প্রোগ্রাম" নামে পরিচিত কিছু প্রদান করে। এর লক্ষ্য:দেশের গ্রামীণ এলাকায় বসবাসের জন্য সম্ভাব্য বাড়ির ক্রেতা পান।

কিছু সুবিধা অন্তর্ভুক্ত:

অবশ্যই, আপনি শুধুমাত্র USDA অনুমোদিত এলাকায় বসবাস করতে পারেন। তবে চিন্তা করবেন না, তারা আশা করে না যে আপনি একটি খামার বা খামারে থাকবেন।

আরও জানতে, ইউএসডিএ লোন ওয়েবসাইট দেখুন।

এই ঋণটি ইউএস ডিপার্টমেন্ট অফ হাউজিং অ্যান্ড আরবান ডেভেলপমেন্ট (HUD) দ্বারা দেওয়া হয়। এটির লক্ষ্য "আইন প্রয়োগকারী কর্মকর্তা, প্রাক-কিন্ডারগার্টেনের মাধ্যমে 12 তম গ্রেডের শিক্ষক, অগ্নিনির্বাপক এবং জরুরি চিকিৎসা প্রযুক্তিবিদদের" একটি বাড়ি পেতে সহায়তা করা৷

আপনি যদি সেই প্রয়োজনীয়তা পূরণ করেন, তাহলে একটি গুড নেবার নেক্সট ডোর লোন আপনাকে বাড়ির তালিকা মূল্য থেকে 50% ছাড় পেতে সাহায্য করতে পারে — যা আশ্চর্যজনক৷

অবশ্যই, কিছু শর্ত আছে। আপনাকে আপনার একমাত্র বাসস্থান হিসাবে কমপক্ষে 36 মাস সম্পত্তিতে বসবাস করার প্রতিশ্রুতি দিতে হবে। এবং বাড়িটিকে অবশ্যই HUD দ্বারা মনোনীত একটি "পুনরুজ্জীবন এলাকায়" পড়তে হবে (এখানে তাদের ওয়েবসাইটে যোগ্য বৈশিষ্ট্যগুলি খুঁজুন)

আরও জানতে, HUD ওয়েবসাইট দেখুন৷

৷কিছু অন্যান্য অর্থায়নের বিকল্প যা আপনি বিবেচনা করতে চাইতে পারেন একটি অলাভজনক বাড়ি কেনার সহায়তা সংস্থার দিকে তাকানো অন্তর্ভুক্ত। হ্যাবিট্যাট ফর হিউম্যানিটি এবং আমেরিকার নেবারহুড অ্যাসিসটেন্স কর্পোরেশনের মতো স্থানগুলি নিম্ন আয়ের লোকদের বাড়ি সরবরাহ করতে সহায়তা করে৷

আপনি যদি অতিরিক্ত অর্থায়ন খুঁজছেন, তবে, আমাদের সেরা উপদেশ হবে ডাউন পেমেন্টের জন্য আরও অর্থ সঞ্চয় করা। এর অর্থ হল আপনার অর্থকে স্বয়ংক্রিয় করা যাতে আপনি নিষ্ক্রিয়ভাবে এবং ব্যথামুক্তভাবে অর্থ সঞ্চয় করেন।

এবং এটি সহজ:প্রতি মাসে যখন আপনার পেচেক আসে, টাকা স্বয়ংক্রিয়ভাবে পাঠানো হয় যেখানে এটি যেতে হবে (বিল, সঞ্চয়, অবসর, ইত্যাদি)। এইভাবে, আপনাকে একটি সেভিংস অ্যাকাউন্টে ম্যানুয়ালি টাকা জমা করার যন্ত্রণার মধ্য দিয়ে যেতে হবে না কারণ আপনার সিস্টেম আপনার জন্য এটি করার জন্য সেট আপ করা হয়েছে।

এই সিস্টেমটি কীভাবে সেট আপ করবেন তা শিখতে, এই ভিডিওটি দেখুন৷

৷ক্লোজিং কস্ট হল বাড়ি কেনার সময় খরচ এবং পরিষেবার একটি পরিসীমা। ক্লোজিং খরচের বেশিরভাগই ক্রেতার উপর পড়বে, তবে কিছুর জন্য বিক্রেতাও দায়ী থাকবে।

বেশিরভাগ ক্ষেত্রে, ক্রেতারা সমাপনী ফিতে ক্রয় মূল্যের 2% এবং 5% এর মধ্যে অর্থ প্রদানের আশা করতে পারেন। তাই, যদি বাড়ির দাম $200,000 হয়, তাহলে ক্লোজিং খরচে $4,000 থেকে $10,000 দিতে হবে।

ক্লোজিং খরচ কীভাবে কাজ করে এবং সেগুলি কী কভার করে তা বোঝা একটি বাড়ি কেনার চূড়ান্ত পর্যায়ে একটি মসৃণ লেনদেন নিশ্চিত করতে সেই অনুযায়ী বাজেট করতে সাহায্য করবে৷

কিছু সাধারণ সমাপনী খরচের মধ্যে রয়েছে:

এই তালিকার বাইরে অন্যরাও আছে। নিশ্চিত করুন যে আপনার বাড়ি কেনার জন্য প্রয়োজনীয় সমাপনী খরচ সম্পর্কে আপনার স্পষ্ট ধারণা রয়েছে, যাতে আপনি অতিরিক্ত ফি দিয়ে অবাক না হন।

আপনার সমাপনী খরচ পরিশোধের জন্য তহবিল প্রস্তুত থাকলে বিক্রয়ের চূড়ান্ত পর্যায়ে লেনদেন প্রক্রিয়া সহজ হবে।

একটি বাড়ি কেনা একটি বড় আর্থিক সিদ্ধান্ত। এই কারণেই এটি এত গুরুত্বপূর্ণ যে আপনি প্রক্রিয়াটির পাশাপাশি দীর্ঘমেয়াদে অর্থ সঞ্চয় করার সমস্ত উপায় সম্পর্কে নিজেকে শিক্ষিত করুন। আপনাকে সাহায্য করার জন্য আরও সিস্টেমের জন্য একটি বাড়ি কেনার বিষয়ে আমাদের আরও কয়েকটি নিবন্ধ দেখতে ভুলবেন না: