অ্যান্ট ফিনান্সিয়াল অতীতে কয়েকবার আইপিও আইডিয়া নিয়ে ফ্লার্ট করেছে। সম্প্রতি আবারও তাই করলেন। আমরা এতে অস্বাভাবিক আগ্রহ পাই এবং কীভাবে আইপিওতে সাবস্ক্রাইব করতে হয় সে সম্পর্কে প্রশ্ন পেয়েছি। এটা এখনো নিশ্চিত করা হয়নি! আমরা সবাই জানি, তারা আবার আইপিও বিলম্বিত করতে পারে।

চুক্তিটি যুক্তিসঙ্গত নির্ধারণ করার জন্য আমাদের কাছে আর্থিক এবং একটি আইপিও মূল্য নেই তবে আমরা অ্যান্ট ফাইন্যান্সিয়ালের ইতিহাস এবং ব্যবসায়িক মডেল দেখে কিছু গুণগত বিশ্লেষণ পরিচালনা করতে পারি।

গল্পটি ছিল ইবে চীনে প্রবেশ করে এবং 2003 সালে ইচনেট অধিগ্রহণ করার পর C2C ই-কমার্স বাজারে আধিপত্য বিস্তার করে। জ্যাক মা প্রতিদ্বন্দ্বিতা করতে এবং জিততে চেয়েছিলেন। আলিবাবা B2B এর উপর দৃষ্টি নিবদ্ধ করেছিল এবং তাওবাও C2C স্পেসে যাওয়ার জন্য চালু হয়েছিল। তবে লেনদেন করা সহজ ছিল না কারণ ক্রেতা এবং বিক্রেতারা এই নতুন বাণিজ্য পদ্ধতির সাথে পরিচিত ছিলেন না। আস্থার অভাব একটি সমস্যা ছিল। এটি আলিপে-এর প্রথম সংস্করণ তৈরির দিকে পরিচালিত করেছিল, যা ছিল একটি এসক্রো পরিষেবা। ক্রেতার তহবিল Alipay দ্বারা হেফাজত করা হবে এবং ক্রেতা আইটেম পাওয়ার পরে শুধুমাত্র বিক্রেতার কাছে ছেড়ে দেওয়া হবে। প্রাথমিক দিনগুলিতে তাওবাওতে লেনদেন বাড়ানোর জন্য এবং শেষ পর্যন্ত ইবেকে পরাজিত করার জন্য এটি গুরুত্বপূর্ণ ছিল৷

কিন্তু চ্যালেঞ্জ সেখানে থামেনি। অনলাইন পেমেন্ট সিস্টেমটি বিদ্যমান ছিল না এবং অনেক চীনাদের ব্যাংক অ্যাকাউন্ট ছিল না। Alipay একটি ব্যাঙ্কের সাথে অনলাইন পেমেন্ট পরিকাঠামোর সহ-বিকাশ করেছে যাতে এটি ব্যাঙ্কিং নেটওয়ার্কে যেতে পারে। এটি আলিপেকে একটি অর্থপ্রদান সমাধান প্রদানকারী হিসাবে বৈধ করেছে এবং প্রযুক্তির সাথে মিলিত হয়েছে, এটি দোকানে নগদবিহীন অর্থপ্রদানের সক্ষমতা সহ চীনে লোকেদের অর্থপ্রদান করার পদ্ধতিতে বৈপ্লবিক পরিবর্তন এনেছে।

Alipay জনপ্রিয়তা বৃদ্ধি পেয়েছে এবং এর ইউটিলিটির কারণে অনেক স্মার্টফোনে এর অ্যাপটি একটি প্রধান ভিত্তি হয়ে দাঁড়িয়েছে – ব্যবহারকারী জীবনের প্রায় সবকিছুর জন্য অর্থ প্রদান করতে পারে – দোকানে QR কোড পেমেন্ট, বিল পেমেন্ট, মানি ট্রান্সফার, প্রিপে মোবাইল ফোন টপ-আপ, বাস এবং ট্রেনের টিকিট ক্রয়, খাবারের অর্ডার, রাইড হাইলিং, বীমা নির্বাচন এবং অবশ্যই, Taobao এবং Tmall-এ আইটেমের জন্য অর্থ প্রদান করুন।

মোবাইল পেমেন্টে সাফল্য পাওয়ার পর, আলিপে নিজেকে সম্ভাবনার জগতে খুঁজে পেয়েছে – প্রযুক্তি আর্থিক শিল্পের অবস্থার উন্নতি করতে আরও অনেক কিছু করতে পারে। 2014 সালে আলিপেকে অ্যান্ট ফাইন্যান্সিয়াল সার্ভিস হিসাবে পুনঃব্র্যান্ড করা হয়েছিল কারণ তাদের আর্থিক পরিষেবাগুলি অর্থপ্রদানের বাইরে চলে গিয়েছিল৷

Alipay-এর প্রধান মোবাইল পেমেন্ট প্রতিযোগী হবে WeChat Pay।

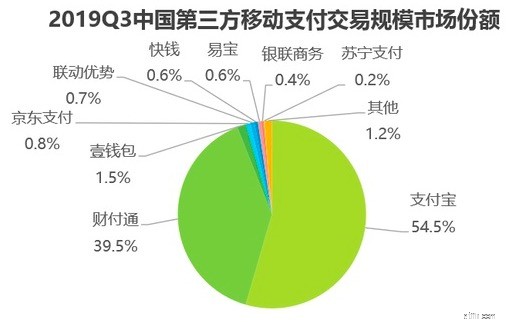

Alipay 支付宝 চীনে 50%-এর বেশি বাজার শেয়ারের অধিকারী ছিল যখন Tenpay 财付通 (ওয়েচ্যাট পেকে চালিতকারী সংস্থা) 3Q2019-এ 40%-এর কাছাকাছি ছিল৷

চীনে ক্যাশলেস মোবাইল পেমেন্টের উচ্চ গ্রহণযোগ্যতা রয়েছে এবং বেশিরভাগ দেশই কেবল ক্যাচ আপ খেলছে। 2019 সালে, Alipay এবং WeChat Pay উভয়ই তাদের মোবাইল পেমেন্ট প্ল্যাটফর্মে সক্রিয় ব্যবহারকারীর সংখ্যায় বিশ্বকে নেতৃত্ব দিয়েছে।

Alipay চীনের বাইরে চলে গেছে এবং সিঙ্গাপুর, জাপান, দক্ষিণ কোরিয়া, মার্কিন যুক্তরাষ্ট্র, কানাডা, যুক্তরাজ্য, ইতালি, আইসল্যান্ড, নরওয়ে, অস্ট্রেলিয়া এবং নিউজিল্যান্ডের মতো অন্যান্য দেশে তার মোবাইল পেমেন্ট অফার করেছে। বিদেশী দেশের ব্যবসায়ীদের আলিপে গ্রহণ করার জন্য একটি প্রণোদনা রয়েছে কারণ তারা তাদের দোকানে চীনা পর্যটকদের আকৃষ্ট করতে পারে।

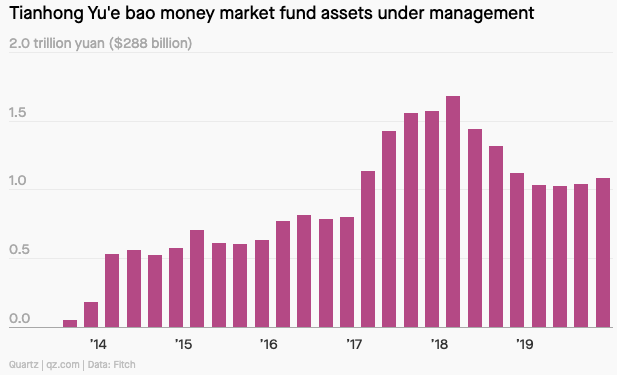

Yu'e Bao 余额宝 2013 সালে একটি অর্থ বাজার তহবিল হিসাবে চালু করা হয়েছিল এবং এটি অত্যন্ত জনপ্রিয় হয়ে ওঠে। আমি পূর্ববর্তী অনুষ্ঠানে উল্লেখ করেছি যে অর্থায়নের জন্য সবচেয়ে বড় হুমকি একটি ফিনটেক কোম্পানি থেকে আসছে না বরং একটি জনপ্রিয় গণবাজার পণ্য/সেবা কোম্পানি থেকে আসছে। Taobao এর একটি বিশাল গ্রাহক বেস রয়েছে এবং ব্যবহারকারীরা Alipay এর মাধ্যমে লেনদেন করতে স্বাচ্ছন্দ্য বোধ করেন। অর্থ বাজার তহবিল গ্রহণ করার প্রতিরোধ খুব কম ছিল যখন এটি তাদের দেওয়া হয়েছিল – কয়েক ক্লিকে উচ্চ সুদের আমানত – কেন নয়?

Yu'e Bao দ্রুত 2017 সালে বিশ্বের বৃহত্তম মুদ্রা বাজার হয়ে ওঠে, 2018 সালে ¥1.5 ট্রিলিয়ন এর উপরে সম্পদের শীর্ষে।

চীনা সরকার প্রবিধান কঠোর করা শুরু করে এবং একটি রাষ্ট্র-চালিত টেলিভিশন ইউ’ই বাও-এর মতো অনলাইন অর্থ বাজার তহবিল আক্রমণ করে। সম্পদ কমে গেছে এবং Yu'e Bao তার সিংহাসন হারিয়েছে অন্য দুটি মানি মার্কেট ফান্ড - জেপি মরগান ইউএস গভর্নমেন্ট মানি মার্কেট ফান্ড এবং ফিডেলিটি গভর্নমেন্ট ক্যাশ রিজার্ভ।

মোবাইল পেমেন্ট এবং মানি মার্কেট ফান্ডের মাধ্যমে বাজার জয় করার পরেও অ্যান্ট ফাইন্যান্সিয়াল খ্যাতির উপর বিশ্রাম নিচ্ছে না – এটি 2015 সালে সিসেম ক্রেডিট চালু করেছে।

আপনার মনে হতে পারে এটি অন্য ক্রেডিট বা ঋণ সুবিধা। আপনাকে বুঝতে হবে যে বেশিরভাগ ব্যক্তিই ব্যাঙ্কের সাথে ক্রেডিট পাওয়ার জন্য যোগ্য নয় কারণ তাদের সঠিক ক্রেডিট রেটিং এর জন্য প্রয়োজনীয় ডেটা নেই। আলিবাবার কাছে তাদের গ্রাহকদের যথেষ্ট লেনদেনের রেকর্ড রয়েছে এবং তারা তাদের প্ল্যাটফর্মে তাদের ক্রয় আচরণ বিশ্লেষণ করতে পারে। আপনি তিল ক্রেডিট অনুযায়ী ক্রেডিট যোগ্য কিনা তা যাচাই করার আগে এটি একটি আইটেম কেনার জন্য একটি ক্রেডিট বাড়িয়ে দিতে পারে - একটি ক্রেডিট কার্ডের প্রয়োজন বাইপাস করুন।

তিল ক্রেডিট ক্রেডিটযোগ্যতার উপর ভিত্তি করে ব্যবহারকারীদের তিল স্কোর প্রদান করে, যা নিম্নলিখিত পাঁচটি বিষয়ের উপর ভিত্তি করে:

এটি ফাইন্যান্সে বড় ডেটার একটি অ্যাপ্লিকেশন এবং আলিবাবা বৃহত্তম ই-কমার্স কোম্পানি হওয়ায় অন্য যেকোনো ব্যাঙ্কের চেয়ে বেশি ডেটা পয়েন্ট থাকবে৷ অ্যান্ট ফাইন্যান্সিয়াল সত্যিই এমন একটি শক্তি যার সাথে গণ্য করা যায় এবং অনেক দিক থেকে অর্থায়নে বিপ্লব ঘটাতে পারে৷

বেশিরভাগ মানুষ মনে করবে যে আলিবাবা অ্যান্ট ফাইন্যান্সিয়ালের মালিক। ইতিহাস এর চেয়ে জটিল ছিল।

আলিপাই যখন পরিচালনা করছিল তখন আলিবাবা আংশিকভাবে সফটব্যাঙ্ক এবং ইয়াহুর মালিকানাধীন ছিল। জ্যাক মা জানতেন যে বিদেশী মালিকানার কারণে চীনা সরকার আলিপেকে কখনই লাইসেন্স দেবে না। তিনি আরও জানতেন যে লাইসেন্স পাওয়ার জন্য বোর্ড তাকে আলিপেকে আলাদা কোম্পানিতে পরিণত করার অনুমতি দেবে না। কিন্তু জ্যাক বোর্ডের সাথে পরামর্শ না করেই এগিয়ে গেল।

শেয়ারহোল্ডাররা স্বাভাবিকভাবেই অন্যায্য বোধ করেছে বিশেষ করে যখন আলিপে সফল হয়েছে। তারা অবশ্যই এটি একটি টুকরা চান. জ্যাক 2011 সালে শেয়ারহোল্ডারদের সাথে একটি চুক্তির মাধ্যমে পৌঁছেছিলেন - যদি Alipay সর্বজনীন হয়, Alibaba কে কমপক্ষে $2 বিলিয়ন প্রদান করা হবে কিন্তু $6 বিলিয়নের বেশি নয়, প্লাস IPO এর আগে Ant Financial-এর প্রাক-ট্যাক্স আয়ের 37.5 শতাংশ। কিন্তু 2019 সালে আলিবাবা অ্যান্ট ফাইন্যান্সিয়ালের 33% অংশীদারিত্ব অধিগ্রহণ করার পরে এই ব্যবস্থাটি বাতিল করা হয়েছিল। তাই, শেষ পর্যন্ত যখন অ্যান্ট ফাইন্যান্সিয়াল একটি আইপিওর মাধ্যমে বন্ধ হয়ে যায় তখন আলিবাবার কিছু উত্থান হওয়া উচিত।

অ্যান্ট ফিনান্সিয়াল আর্থিক শিল্পকে অন্য কারও চেয়ে বেশি ব্যাহত করেছে। আমি শুধুমাত্র মোবাইল পেমেন্ট, মানি মার্কেট ফান্ড এবং মাইক্রো-লেন্ডিং কভার করেছি। কিন্তু পিপীলিকা বীমাতেও প্রভাব ফেলেছে, Xiang Hu Bao 相互保 এর অধীনে 100 মিলিয়ন ব্যবহারকারী সাইন আপ করেছে তার প্রবর্তনের প্রথম বছরের মধ্যে। Mybank 4 বছরে 16 মিলিয়ন ছোট কোম্পানিকে ¥2 ট্রিলিয়ন ধার দিয়েছে। অ্যান্ট ফাইন্যান্সিয়াল অপ্রতিরোধ্য বলে মনে হচ্ছে এবং সম্ভবত ফাইন্যান্স শিল্পে এটি একটি ট্রেইলব্লেজার হতে থাকবে। আলিবাবার শক্তিশালী ই-কমার্স উপস্থিতির সাথে মিলিত, অ্যান্ট ফাইন্যান্সিয়াল একটি বিশাল গ্রাহক বেসে অ্যাক্সেস পাবে এবং এর সমস্ত পণ্য গ্রহণের জন্য এটিকে জ্বালানি দেবে৷