2001 সালে এনরন।

2002 সালে ওয়ার্ল্ডকম।

2009 সালে সত্যম কম্পিউটার।

2011 সালে সিনো-ফরেস্ট, হারবিন ইলেকট্রিক এবং পুডা কয়লা।

2013 সালে চায়না মেটাল রিসাইক্লিং।

2015 সালে নোবেল গ্রুপ।

2018 সালে Carillion plc.

2020 সালে ওয়্যারকার্ড এবং লাকিন কফি।

এটি অনেক বিনিয়োগকারীর কাছে বিস্ময়কর হতে পারে কিভাবে এতগুলি জালিয়াতি KPMG এবং EY-এর মতো সুপরিচিত অডিটরদের সজাগ দৃষ্টিতে চলে গেছে এবং খুঁজে পাওয়া যায়নি... যতক্ষণ না অনেক দেরি হয়ে গেছে৷

তারা কি আমাদের রাজধানীর "প্রথম-রক্ষক" হওয়ার কথা নয়?

এটা তার মত সোজা নয়।

যখন বাহ্যিক নিরীক্ষার কথা আসে, তখন নিরীক্ষকরা প্রাথমিকভাবে 2টি মূল জিনিস পরীক্ষা করে :

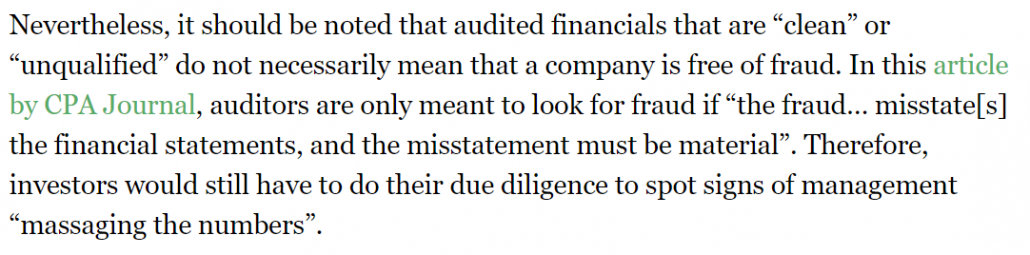

আপনি দেখতে পাচ্ছেন, অডিটরদের বিশেষভাবে জালিয়াতির খোঁজ করার প্রয়োজন নেই (যদি না কোম্পানির বিরুদ্ধে আলাদা অনুরোধ বা অভিযোগ না থাকে) . আর্থিক বিবৃতিগুলি ন্যায্য কিনা তা তাদের চেক থেকে উদ্ভূত বস্তুগত ভুল বিবৃতি (বিশাল অনিয়ম) হাইলাইট করার জন্য অডিট প্রক্রিয়া এতদূর যায়৷

যেমনটি আমি আমার ব্যক্তিগত ব্লগে লিখেছিলাম গত বছর মার্কিন যুক্তরাষ্ট্রে জালিয়াতির একটি হাই-প্রোফাইল কেস নিয়ে...

এটাও মনে রাখা গুরুত্বপূর্ণ যে অডিটররা ব্যবস্থাপনার দেওয়া তথ্যের উপর অনেক বেশি নির্ভর করে।

এর মধ্যে আর্থিক বিবৃতি, ব্যবস্থাপনার অনুমান এবং সম্পত্তির দরকারী জীবন, উদ্ভিদ, সরঞ্জাম (PPE) এবং প্রাপ্যের বয়সের মতো আইটেমগুলির ন্যায্যতা সমর্থন করার জন্য ডকুমেন্টেশন অন্তর্ভুক্ত থাকতে পারে।

নিরীক্ষকদের প্রতিটি নথি যাচাই করার আশা করা হয় না (যেহেতু এটি অনেক সময় এবং খরচ নেয়) তবে অভ্যন্তরীণ নিয়ন্ত্রণের শক্তির উপর নির্ভর করে (যা তারা অডিটও করবে)।

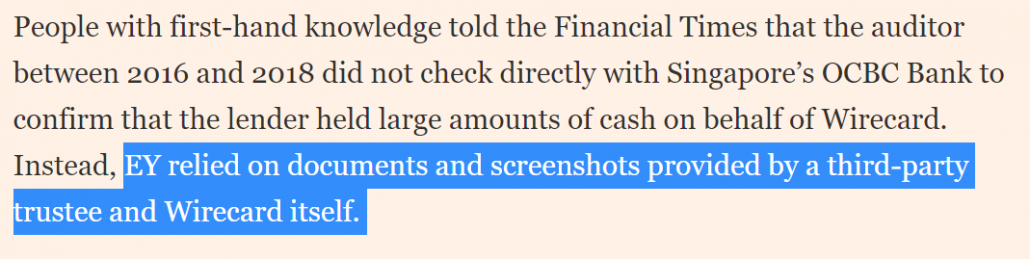

যাইহোক, এটি একটি প্রতারক কোম্পানির জন্য দুষ্টুমি করার পর্যাপ্ত সুযোগ ছেড়ে দেয়। ওয়্যারকার্ড:

এর সাথে EY এর ক্ষেত্রে এটি হয়েছিল

তাতে বলা হয়েছে, এনরন ও ওয়ার্ল্ডকম কেলেঙ্কারি এবং তাদের নিরীক্ষক আর্থার অ্যান্ডারসেন এবং সার্বানেস-অক্সলে অ্যাক্ট (এসওএক্স) পাশ হওয়ার মতো ঘটনাগুলির পর স্টেকহোল্ডারদের আরও ভালভাবে রক্ষা করার জন্য নিরীক্ষার সুযোগ কয়েক বছর ধরে উন্নত হয়েছে।

এর মধ্যে সাধারণত জালিয়াতির ঝুঁকি মূল্যায়ন করার জন্য আরও অনেক তথ্য সংগ্রহ করা অন্তর্ভুক্ত থাকে (যেমন অপারেটিং কর্মীদের সাথে জড়িত হওয়া, বা প্রতারণা হতে পারে এমন পরিস্থিতিতে অনুমান করা)।

যাইহোক, যে কোম্পানি এটি করতে আগ্রহী তার জন্য জালিয়াতি উদঘাটন করা এখনও খুব কঠিন। অ্যাসোসিয়েশন অফ সার্টিফাইড ফ্রড এক্সামিনার্স (ACFE) এর একটি বিশ্বব্যাপী সমীক্ষা প্রকাশ করেছে যে বহিরাগত নিরীক্ষকরা 4% সময় জালিয়াতির ঘটনা সনাক্ত করে, যখন অভ্যন্তরীণ নিরীক্ষার ভাড়া শুধুমাত্র সামান্য 15% এ ভাল।

নিয়ন্ত্রকদের এই নিবন্ধে জালিয়াতি শনাক্ত করার জন্য নিরীক্ষকদের আরও দায়িত্ব নেওয়া উচিত কিনা তা নিয়ে আমি অনুসন্ধান করব না৷

বিষয়টি একটি জটিল। এতে অন্যান্য পক্ষের (যেমন বোর্ড এবং ব্যবস্থাপনা) দায়িত্ব এবং অতিরিক্ত সময় এবং খরচ (কে বহন করে?) ওজন করা জড়িত - যা অন্যান্য অনেক সমস্যা নিয়ে আসে।

পরিবর্তে, আমি ফোকাস করব;

RSM অস্ট্রেলিয়ার ডিরেক্টর এবং ন্যাশনাল হেড অফ ফ্রড অ্যান্ড ফরেনসিক সার্ভিসেস রজার ডারভাল-স্টিভেনসের মতে, জালিয়াতি সাধারণত অভ্যন্তরীণ নিরীক্ষা, ব্যবস্থাপনা পর্যালোচনা এবং টিপ-অফের মাধ্যমে পাওয়া যায়।

যদিও আমাদের কাছে এমন অভ্যন্তরীণ তথ্য গোপনীয় নাও থাকতে পারে, আমরা অনুমান করতে পারি সম্ভাবনা অভ্যন্তরীণ ব্যক্তিদের কাছে এটি করার জন্য "ROI" আছে কিনা তা খুঁজে বের করার মাধ্যমে প্রথমে প্রতারণার ঘটনা ঘটতে পারে।

এর মধ্যে একটি কোম্পানির ভাল চেক এবং ব্যালেন্স আছে কিনা তা খুঁজে বের করা অন্তর্ভুক্ত (যেমন ভাল ট্র্যাক রেকর্ড সহ একটি নিরপেক্ষ অডিট কমিটি, অ-জটিল সাংগঠনিক এবং শেয়ারহোল্ডার কাঠামো) এবং দুষ্টুমির জন্য কোন প্রণোদনা আছে কিনা (অর্থাৎ পারিশ্রমিক খুব বেশি বাঁধা) স্বল্পমেয়াদী ব্যবসা বা স্টক মূল্য কর্মক্ষমতা)।

আপনি এখানে এই "ROI" পদ্ধতি সম্পর্কে আরও পড়তে পারেন৷

৷নিরীক্ষক এবং নিয়ন্ত্রকেরা প্রতিটি একক প্রতারক কোম্পানিকে শনাক্ত করবে এবং আমাদের অর্থনীতি ও স্টক মার্কেটে তাদের অস্তিত্ব থেকে অপসারণ করবে বলে আশা করা ইচ্ছাপূরণের বিষয়।

বিনিয়োগকারীদের জন্য যা করা আরও বেশি ফলদায়ক, তা হল একটি উচ্চ-স্তরে খুঁজে বের করা যদি একটি কোম্পানির ROI-এর স্তরে আমরা স্বাচ্ছন্দ্য বোধ করি (বা নেই), এবং যেগুলি আমাদের পেট মন্থন করে তা এড়িয়ে চলুন।

এটি নিশ্চিত করবে যে আমাদের পোর্টফোলিওগুলির মধ্যে জালিয়াতির ঝুঁকিগুলি (কিছুটা) হ্রাস করা হয়েছে, যাতে আমরা নিরাপদে আমাদের কাঙ্ক্ষিত আর্থিক লক্ষ্যগুলি পূরণ করতে পারি৷