গত সপ্তাহে বাজারের পুলব্যাকের সময়, টেসলা (NASDAQ:TSLA) সহ অনেক বৃদ্ধির স্টক কঠোরভাবে আঘাত করেছিল। ফলস্বরূপ, এটি মাত্র এক মাস আগে বাজারের উচ্চ 883 USD থেকে 20% হ্রাস পেয়েছিল, কার্যকরভাবে এই বছরের টেসলার বেশিরভাগ লাভকে বাষ্পীভূত করেছে। দাম কমার সাথে সাথে, এখন কি টেসলার শেয়ার কেনা সস্তা?

আসুন টেসলার ভাল এবং মন্দ দেখে নেওয়া যাক।

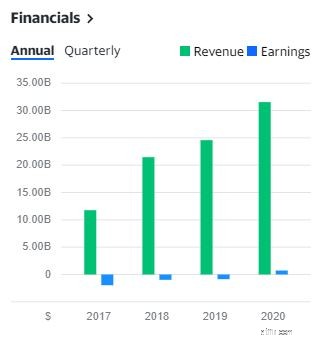

গত 4 বছরে, টেসলা তার আয় বাড়াতে সক্ষম হয়েছে 2017 সালে 11,759 মিলিয়ন থেকে 2020 সালে 31,536 মিলিয়নে পৌঁছেছে। শুধুমাত্র 2020 সালে এর আয় বছরে 46% বৃদ্ধি পেয়েছে। এটি একটি ইতিবাচক লক্ষণ যে কোম্পানিটি ভাল করছে।

টেসলা পরবর্তী বছরগুলির জন্য লাভ নির্দেশিকাও প্রকাশ করেছে, এটি 50% গড় বার্ষিক প্রবৃদ্ধি অর্জনের প্রত্যাশা করে বহু-বছরের দিগন্তে গাড়ি সরবরাহের ক্ষেত্রে, সরঞ্জামের ক্ষমতা, কর্মক্ষম দক্ষতা এবং সরবরাহ শৃঙ্খলের স্থিতিশীলতার উপর নির্ভর করে। এছাড়াও, কোম্পানি আশা করছে টেসলা সেমি ডেলিভারি এই বছর শুরু হবে। টেসলা যা বলে তা বাস্তবায়িত হলে, এটি অবশ্যই তার উপার্জনকে বাড়িয়ে তুলবে

2020-এর জন্য, টেসলার মোট লাভের পরিমাণ প্রায় 20% যা ভক্সওয়াগেনের গড় 12% থেকে অনেক বেশি। একটি উচ্চ-লাভের মার্জিন একটি স্বাস্থ্যকর লক্ষণ কারণ এর অর্থ টেসলা কার্যকরভাবে তার খরচ নিয়ন্ত্রণ করতে এবং তার খরচের তুলনায় উল্লেখযোগ্যভাবে বেশি দামে তার গাড়ি বিক্রি করতে সক্ষম৷

31 ডিসেম্বর 2020 পর্যন্ত, টেসলার নগদ এবং নগদ সমতুল্য $19,384 মিলিয়নে দাঁড়িয়েছে, যা এক বছর আগে 6,268 মিলিয়ন ছিল। টেসলা বাজারে আরও শেয়ার ইস্যু করার কারণে বিশাল বৃদ্ধির কারণ হতে পারে। শুধুমাত্র 2020 সালে, সাধারণ স্টকের ইস্যু থেকে এগিয়ে যাওয়া $7,282 মিলিয়নে এসেছে।

হাতে প্রচুর নগদ আছে, টেসলার স্বাস্থ্যকর বর্তমান অনুপাত 1.88 . স্বল্পমেয়াদী ঋণে প্রতি $1 এর জন্য, এটিকে কভার করার জন্য $1.88 তরল সম্পদ রয়েছে। এটি একটি স্পষ্ট চিহ্ন প্রদান করে যে টেসলার স্বল্পমেয়াদী দায় পরিশোধ করার ক্ষমতা রয়েছে।

একটি $2,786 মিলিয়নের ইতিবাচক বিনামূল্যে নগদ প্রবাহ এছাড়াও টেসলার অতিরিক্ত অর্থ রয়েছে যা তার ব্যবসায় পুনঃবিনিয়োগ করতে এবং এর প্রতিযোগিতামূলক সুবিধা বজায় রাখতে ব্যবহার করা যেতে পারে।

যদিও টেসলা স্বয়ংচালিত শিল্পে তুলনামূলকভাবে নতুন,এটি বিশ্বাস করা হয় যে টেসলা তার সমবয়সীদের থেকে 6 বছর (কমপক্ষে) এগিয়ে।

যদিও অন্যান্য অটো প্রস্তুতকারকদের অল্প সময়ের মধ্যে টেসলাকে ধরার সম্ভাবনা রয়েছে, যা তাদের ফিরিয়ে আনে তা প্রযুক্তিগত বাধা নয় বরং উদ্বেগ যে এটি করা তার বর্তমান সরবরাহ শৃঙ্খলকে ব্যাহত করতে পারে। টেসলার অনেক প্রতিযোগী অভ্যন্তরীণ দহন ইঞ্জিন (আইসিই) যানবাহন তৈরি করে এবং ইভি উৎপাদনে যাওয়ার জন্য তাদের সরবরাহ শৃঙ্খলে উল্লেখযোগ্য পরিবর্তন প্রয়োজন।

ব্যাটারি প্রযুক্তির বিকাশ ছাড়াও, কিছু ভবিষ্যত উন্নয়ন টেসলা অন্বেষণ করছে রোবোটক্সিস, পাওয়ারওয়াল, এইচভিএসি সিস্টেম এবং আরও অনেক কিছু অন্তর্ভুক্ত। টেসলার ভবিষ্যত তার শেয়ারহোল্ডারদের জন্য উত্তেজনাপূর্ণ বলে মনে হচ্ছে।

ইভি বাজার ক্রমবর্ধমান হয়েছে এবং ভবিষ্যতে বাড়তে থাকবে। Deloitte এর মতে, আগামী 10 বছরে বিশ্বব্যাপী EV বাজার 29% চক্রবৃদ্ধি হারে বৃদ্ধি পাবে বলে পূর্বাভাস দেওয়া হয়েছে। এটি 2020 সালে মোট 2.5 মিলিয়ন ইভি বিক্রি 2030 সালের মধ্যে 31.1 মিলিয়নে নিয়ে যাবে (নতুন গাড়ি বিক্রয়ের জন্য মোট বাজারের অংশের প্রায় 32%)।

যদি Tesla তার বর্তমান বাজারের EVs-এর প্রায় 25% শেয়ার ধরে রাখতে পারে এবং বাজারের বৃদ্ধির সাথে তাল মিলিয়ে চলতে পারে, তাহলে এর অর্থ হবে কোম্পানিটি সম্ভাব্যভাবে বছরের 29% এর কাছাকাছি বৃদ্ধি পেতে পারে .

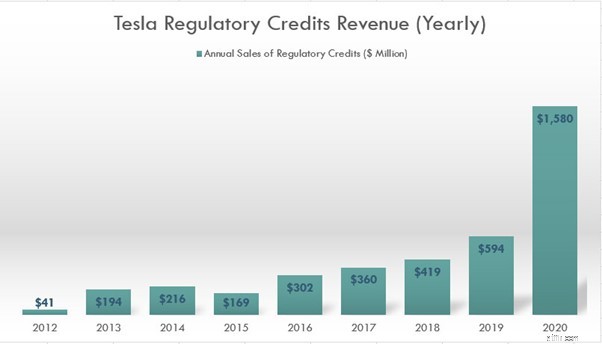

নিয়ন্ত্রক ক্রেডিটগুলি এমন সংস্থাগুলিকে দেওয়া ক্রেডিট যা পরিবেশে শূন্য দূষণে অবদান রাখে। যেহেতু টেসলা নির্গমন-মুক্ত ইভি তৈরি করে, তাই এটি কর্তৃপক্ষের কাছ থেকে প্রচুর নিয়ন্ত্রক ক্রেডিট পাচ্ছে। এই ক্রেডিটগুলি তারপরে টেসলা দ্বারা অন্যান্য অটো প্রস্তুতকারকদের কাছে বিক্রি করা হয় যেগুলি মার্কিন যুক্তরাষ্ট্রে রাজ্য সরকার দ্বারা নির্ধারিত নির্গমন মানগুলি পূরণ করতে হয়৷ 2020 সালে, $2,066 মিলিয়ন মোট মুনাফার মধ্যে, $1,580 মিলিয়ন আসে নিয়ন্ত্রক ক্রেডিট বিক্রি থেকে। এটি টেসলার মোট মুনাফার প্রায় 76%৷৷

এই নিয়ন্ত্রক ক্রেডিট বিক্রির উপর নির্ভরতা টেসলার জন্য টেকসই নয়। টেসলার নিয়ন্ত্রক ক্রেডিট এক সময়ে শেষ হয়ে যাবে কারণ অন্যান্য অটোমেকাররা তাদের নিজস্ব ইভি তৈরি করতে শুরু করে, তাদের হয়তো আর টেসলার থেকে নিয়ন্ত্রক ক্রেডিট কিনতে হবে না৷

টেসলা যদি টিকে থাকতে চায়, তাহলে তার লাভের মার্জিন বাড়ানোর জন্য অন্য উপায় খুঁজে বের করতে হবে অন্যথায় আমরা দেখতে পারি তার লাভ আবার লাল হয়ে যাচ্ছে।

টেসলা সম্প্রতি প্রকাশ করেছে যে এটি $1.5 বিলিয়ন বিটকয়েন কিনেছে এবং ভবিষ্যতে বিটকয়েনকে তার পণ্যের জন্য অর্থপ্রদানের একটি ফর্ম হিসাবে গ্রহণ করার পরিকল্পনা করছে৷ আপনি যদি ক্রিপ্টোতে বিশ্বাসী হন, তাহলে আপনি এই খবরে খুশি হবেন কারণ আপনি টেসলার শেয়ার ক্রয় করতে পারেন এবং এটি দিয়ে বিটকয়েনের লাভের মাধ্যমে যাত্রা করতে পারেন। যাইহোক, খারাপ খবর হল অস্থিরতা বৃদ্ধি. যেন টেসলা যথেষ্ট অস্থির নয়, বিটকয়েন এখনও একটি স্থিতিশীল ক্রিপ্টো সম্পদ নয়, টেসলার ব্যালেন্স শীটে বিটকয়েন যুক্ত করা তার শেয়ারের দামকে অনেক বেশি অস্থির করে তুলবে৷

টেসলার সর্বশেষ ব্যালেন্স শীটের উপর ভিত্তি করে, এর মোট বর্তমান সম্পদ প্রায় 26.7 বিলিয়ন, যার মানে হল এটির বিটকয়েন হোল্ডিং এর বর্তমান সম্পদের প্রায় 6%। এটি আমার মতে একটি স্বাস্থ্যকর হোল্ডিং। যাইহোক, যেহেতু টেসলা বিটকয়েনের আকারে অর্থপ্রদান গ্রহণ করার পরিকল্পনা করছে, আমরা সম্ভাব্যভাবে এই বরাদ্দ উল্লেখযোগ্যভাবে বৃদ্ধি দেখতে পাচ্ছি।

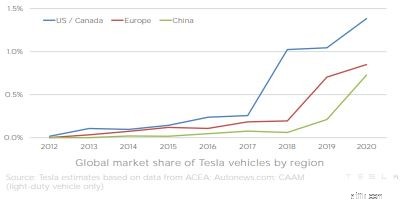

যদিও EV স্পেসে টেসলার প্রথম-মুভার সুবিধা রয়েছে, এটি এখনওতার পদাধিকারীদের কাছ থেকে শক্তিশালী প্রতিযোগিতার মুখোমুখি যারা সংশ্লিষ্ট বাজারের বিশাল শেয়ার ধারণ করে যা টেসলা প্রবেশ করার চেষ্টা করছে। নীচের চিত্র থেকে, আমরা দেখতে পাচ্ছি যে এটির বিশ্বব্যাপী বাজারের অংশীদারিত্ব বৃদ্ধি পাচ্ছে কিন্তু এটি এখনও 1.5% এর নিচে

এই ইতিমধ্যেই জমজমাট শিল্পে যোগ করতে, আমরা দেখতে পাই অ্যাটোমেকার যেমন অ্যাপল যোগ দিচ্ছে . চীনে, টেসলা প্রতিদ্বন্দ্বীদের কাছ থেকে কঠিন প্রতিযোগিতার মুখোমুখি হচ্ছে নিও, এক্সপেং মোটরস, এবং লি অটো সহ কয়েকটি নাম। আমার মতে, ইভি স্পেস খুব বেশি ভিড় করছে, টেসলা মার্কেট শেয়ার ধরে রাখতে পারবে কিনা তা বলা কঠিন।

যদিও টেসলা তার প্রযুক্তির দিক থেকে তার সমবয়সীদের চেয়ে এগিয়ে বলে মনে হচ্ছে বিশেষ করে তার ব্যাটারিতে যা তার প্রতিযোগীদের তুলনায় অনেক উন্নত, এটা পরিষ্কার নয় যে তারা টয়োটা, ভক্সওয়াগেন এবং অন্যান্য কোম্পানির মতো এই সুবিধা বেশিদিন ধরে রাখতে পারবে কিনা। আরও ভাল ইভি ব্যাটারি তৈরিতে বিলিয়ন ডলার ঢালা।

টেসলা অনেক বিনিয়োগকারীদের চোখ ক্যাপচার করতে পেরেছে। সাম্প্রতিক বছরগুলিতে এর অসাধারণ বৃদ্ধি এবং বর্তমান বাজারে যুক্তিযুক্তভাবে সেরা EV বিক্রি করার সাথে, অনেক বিনিয়োগকারী এই আশায় টেসলায় কিনেছে যে এটি তার বর্তমান বৃদ্ধির হারের সাথে তাল মিলিয়ে চলবে।

এটি এখন দাঁড়িয়েছে, টেসলার ট্রেলিং প্রাইস টু সেলস রেশিও (P/S) হল 22.58৷ অন্য কথায়, টেসলায় বিনিয়োগ করা প্রতি $22.58 এর জন্য, এটি $1 আয় করছে। প্রথাগত অটোমেকার ভক্সওয়াগেনের P/S অনুপাত 0.42 এর দিকে নজর দিলে, এটা স্পষ্ট যে টেসলা অনেক বেশি মূল্যবান। এমনকি যদি আমরা টেসলাকে একটি প্রযুক্তি সংস্থা হিসাবে গ্রহণ করি এবং এটিকে অ্যাপলের মতো প্রযুক্তি সংস্থাগুলির সাথে তুলনা করি, তবুও আমরা দেখতে পাব যে টেসলা অতিরিক্ত মূল্যের। (Apple P/S অনুপাত 7.15 এ )

টেসলার বৃদ্ধির গল্প যতই উত্তেজনাপূর্ণ হোক, এটির মূল্য ইতিমধ্যেই স্টকের মধ্যে হয়ে থাকতে পারে।

*মূল্য থেকে আয়ের অনুপাত (P/E) এর পরিবর্তে মূল্য থেকে বিক্রয় অনুপাত (P/S) ব্যবহার করা হয়েছে কারণ টেসলা সম্প্রতি লাভজনক হয়েছে৷

আমি টেসলা কেনার কিছু কারণ এবং শেয়ারহোল্ডার হিসাবে ঝুঁকি তালিকাভুক্ত করেছি, এখন আপনি যদি প্রবেশ করতে চান তাহলে আপনাকে আপনার সিদ্ধান্ত নিতে হবে৷

আমার জন্য, যদিও টেসলার শেয়ার বর্তমানে তার সর্বকালের উচ্চ থেকে 20% ছাড়ে, এটি এখনও একটি খুব ব্যয়বহুল স্টক। টেসলার এখনও অনেক বৃদ্ধির সম্ভাবনা রয়েছে এবং আমি নিশ্চিত যে এই কোম্পানিটি অদূর ভবিষ্যতে ভাল করবে। যাইহোক, উচ্চ মূল্যায়ন এবং এই শিল্পে বিপুল সংখ্যক প্রতিযোগীদের সাথে, আমি টেসলাকে দীর্ঘমেয়াদে ভাল পরিখা দেখতে পাই না। তাই, আমি এখনও টেসলায় বিনিয়োগ করতে অনিচ্ছুক।

প্রকাশ:টেসলায় আমার কোনো অবস্থান নেই এবং শীঘ্রই কোনো সময় প্রবেশ করার কোনো পরিকল্পনা নেই৷

৷