নিয়মিত পোর্টফোলিও পর্যালোচনাগুলি এমন কিছু যা খারাপ পারফরম্যান্সকারী বিনিয়োগকারীরা মিস করতে থাকে। আপনি যদি স্টক বাছাই করেন এবং একটি পোর্টফোলিওর মালিক হন তবে আপনাকে কমপক্ষে বার্ষিক আপনার কর্মক্ষমতা পর্যালোচনা করতে হবে। আপনার অর্থ আসলে আপনার জন্য কাজ করছে কিনা তা আপনি কীভাবে জানবেন?

যেহেতু আমরা জুলাই 2021-এর দিকে যাচ্ছি, এখন পর্যন্ত আমাদের কর্মক্ষমতা পর্যালোচনা করার জন্য আমার এবং আমার প্রাথমিক অবসরের মাস্টারক্লাস (ERM) সম্প্রদায়ের জন্য এটি একটি ভাল সময়। আমাদের পোর্টফোলিওগুলো কিভাবে পারফর্ম করেছে তা আমি নিচে শেয়ার করব।

কিন্তু প্রথম:

আমি 39 বছর বয়সে অবসর নিয়েছি, এবং লভ্যাংশ পেআউট আমার আয়ের প্রধান উৎস। আমার প্রাথমিক অবসরের মাস্টারক্লাসের অংশ হিসাবে, শিক্ষার্থীরা প্রতি দৌড়ে একটি লভ্যাংশ-উৎপাদনকারী পোর্টফোলিও তৈরি করে। আমি তখন আমার প্রশিক্ষকের ফি ব্যবহার করব সেই নির্দিষ্ট শ্রেণীতে তৈরি করা পোর্টফোলিওতে বিনিয়োগ করতে। এটি আমাকে গেমে ত্বক দেয়, বাজারের পরিবর্তন এবং কোম্পানির ঘোষণাগুলিকে গুরুত্ব সহকারে বিশ্লেষণ করতে বাধ্য করে এবং আশা করি আমার স্নাতকদের আশ্বস্ত করে যে আমি তাদের সমর্থন পেয়েছি৷

আমি তখন থেকে ERM-এর 21টি ব্যাচ চালিয়েছি যার ফলে প্রতি ব্যাচে 15-20 কাউন্টারের স্টক, REIT এবং বিজনেস ট্রাস্টের সম্মিলিত পোর্টফোলিও হয়েছে৷

প্রাথমিক স্টক পিকগুলি মৌলিক এবং প্রযুক্তিগত ফ্যাক্টর মডেলগুলির মিশ্রণকে নিযুক্ত করে এবং তারপরে ছাত্রদেরকে এই স্টক বাছাইগুলি রাখা বা বাতিল করার সিদ্ধান্ত নেওয়ার জন্য প্রতিটি কাউন্টারে গ্রুপে গবেষণা করার জন্য তৈরি করা হয়। এইভাবে প্রোগ্রামটি স্টক বাছাইয়ের ক্ষেত্রে গুণগত এবং পরিমাণগত উভয় মানদণ্ডকে নিয়োগ করে এবং গবেষণার মাধ্যমে, ছাত্ররা তাদের স্টক বাছাইয়ের মালিকানা সম্পর্কে আরও বেশি বোধ করতে পারে।

যারা বক্তৃতা শৈলী শেখার পছন্দ করেন তাদের জন্য, আমি এখানে আরও বিশদে বিশ্লেষণের মধ্য দিয়ে চলেছি:

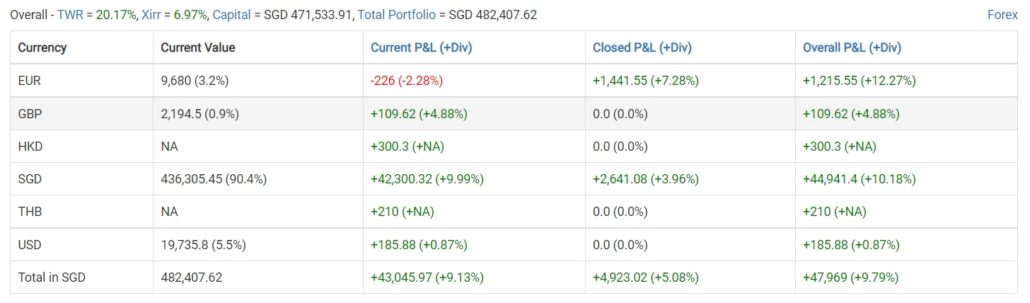

পোর্টফোলিওর সামগ্রিক আনলিভারেজ কর্মক্ষমতা প্রায় 6.97% .

প্রায় 0.8 এর বিটা সহ শিক্ষার্থীদের দ্বারা বাছাই করা পোর্টফোলিও রক্ষণশীল হতে থাকে . সামগ্রিকভাবে, ছাত্র পোর্টফোলিওগুলি সামগ্রিক সিঙ্গাপুর স্টক মার্কেটের তুলনায় 20% কম ঝুঁকিপূর্ণ৷

খরচের উপর লভ্যাংশের ফলন প্রায় 5.24% , উচ্চ অর্থ প্রদানের জন্য একটি সামান্য পক্ষপাত নির্দেশ করে৷

৷

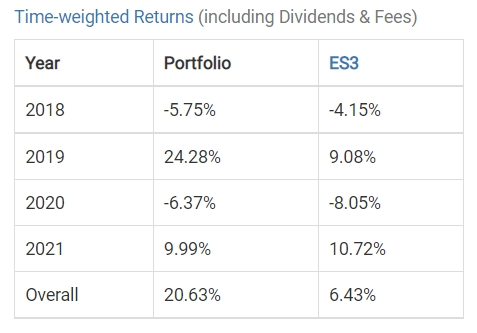

পোর্টফোলিওটি সামগ্রিকভাবে বাকি STI-কে ছাড়িয়ে গেছে, STI ETF-এর সমতুল্য ক্রয়ের তিনগুণ সময়-ভিত্তিক রিটার্ন তৈরি করেছে।

2021 সালে সামান্য কম কর্মক্ষমতা রয়েছে কারণ ERM টেমাসেক-সংযুক্ত শেয়ারগুলির পুনর্গঠন এড়িয়ে গেছে, তবে আমরা সতর্কতার সাথে আশাবাদী যে আমরা বছরের শেষের আগে ধরতে পারব।

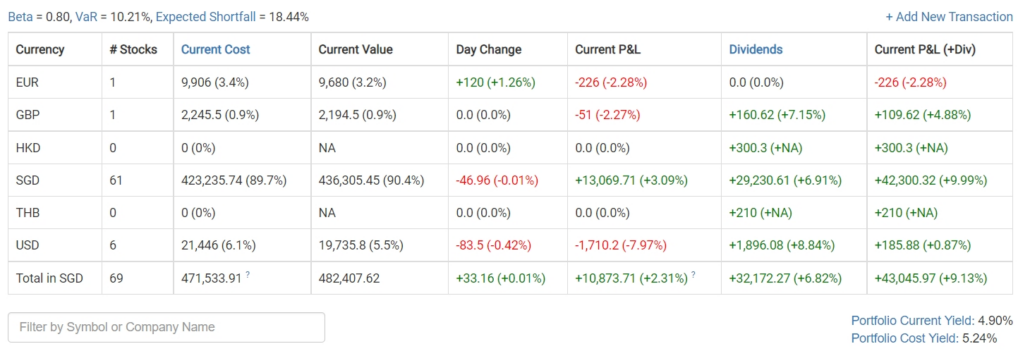

পোর্টফোলিওটি বিশাল, যেখানে 540 জন শিক্ষার্থীর দ্বারা তৈরি 69টি স্টক বাছাই করা হয়েছে। দুর্ভাগ্যবশত, এই ধরনের বিপুল সংখ্যক সিদ্ধান্ত নেওয়ার সাথে, প্রোগ্রামটি কুখ্যাত ঈগল হসপিটালিটি ট্রাস্ট সহ কিছু বাজে স্টক বাছাই করেছে, যেটি ডাবল ডিজিটের ফলন দাবি করেছিল কিন্তু বাস্তবে কখনও লভ্যাংশ দেয়নি৷

প্রোগ্রামটির একটি প্রত্যয় হল যে আমরা আমাদের বিনিয়োগের ভুলগুলি অধ্যয়ন করতে পছন্দ করি এবং আমাদের সেরা স্টক বাছাইগুলি পরীক্ষা করার পরিবর্তে ভুলগুলি দেখতে আরও বেশি সময় ব্যয় করি৷

ফলস্বরূপ, আমরা বাজারে সক্রিয়ভাবে সর্বোত্তম বিনিয়োগের চেয়ে খারাপ পছন্দগুলি এড়িয়ে উচ্চতর কর্মক্ষমতা অর্জন করতে পারি৷

নিম্নলিখিত সারণীটি প্রোগ্রামের ইতিহাসে সবচেয়ে খারাপ পাঁচটি বাছাই দেখায়:

তবুও, ERM চমৎকার পদক্ষেপ করেছে।

Propnex এর মত কাউন্টার 200% উপার্জন করে, প্রোগ্রামটি এগিয়ে চলা প্রতিটি ব্যাচের জন্য একটি ডেডিকেটেড টেক পোর্টফোলিও তৈরি করে বিনিয়োগের প্রবণতা ট্র্যাক করে।

যাইহোক, একটি একক স্টক একটি পোর্টফোলিও তৈরি করে না। এবং বাজারের পরিস্থিতি পোর্টফোলিও পারফরম্যান্সে একটি ভূমিকা পালন করে। প্রতিটি পোর্টফোলিওতে আমার প্রশিক্ষকের ফি বিনিয়োগ করার প্রতিশ্রুতির অংশ হিসাবে, আমি বাজারের সময় পাই না, যা আমাদের কিছু ভাল ডেটা পয়েন্ট দেয়।

আসুন ERM প্রোগ্রাম দ্বারা তৈরি 21টি ব্যাচের মধ্যে সেরা এবং সবচেয়ে খারাপ পোর্টফোলিওগুলির গভীরে ড্রিল করি৷

দ্রষ্টব্য:নির্বাচনের মাপকাঠি হল এক বছরেরও বেশি সময় ধরে তৈরি করা পোর্টফোলিওগুলি থেকে বেছে নেওয়া, কারণ বর্তমান পোর্টফোলিওগুলিতে একটি ছোট লাভ বা ক্ষতির জন্য অতিরিক্ত তির্যক XIRR থাকতে পারে যা সময় এগিয়ে যাওয়ার সাথে সাথে এর কার্যকারিতা প্রতিফলিত করতে পারে না।

এই নিবন্ধটির জন্য, আমরা একে অপরের সাথে পোর্টফোলিওগুলি তুলনা করতে 26 জুন 2021-এর টাইমস্ট্যাম্প ব্যবহার করব।

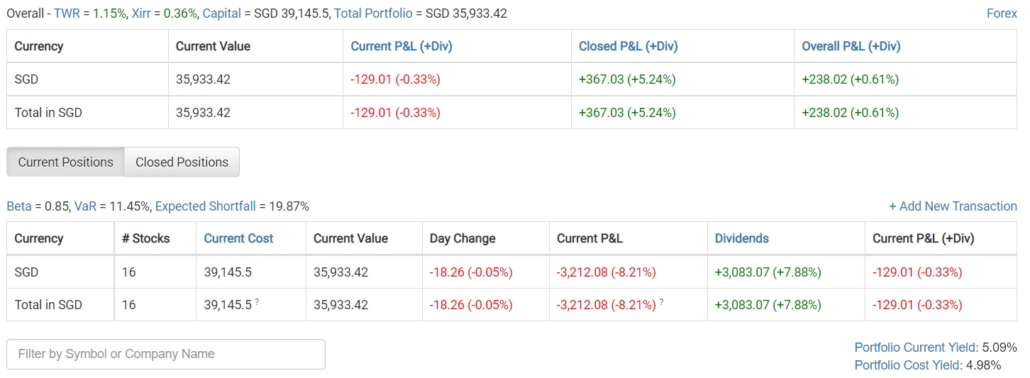

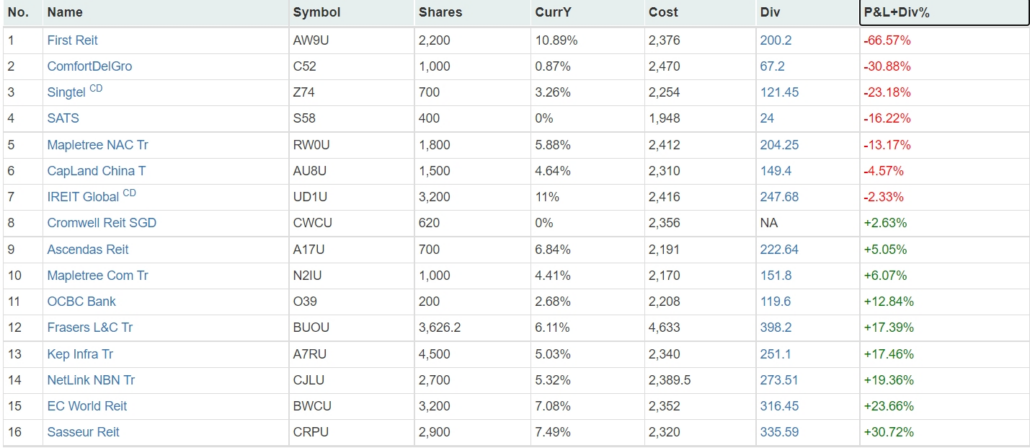

সবচেয়ে খারাপ পারফরম্যান্সকারী পোর্টফোলিও হল ব্যাচ 7 যেটি সেপ্টেম্বর 2019 এ পরিচালিত হয়েছিল। যদিও, এটির এখনও একটি ইতিবাচক রিটার্নের অভ্যন্তরীণ হার 0.36%, ছিল ক্ষতির সাথে প্রাথমিকভাবে সংগৃহীত লভ্যাংশ দ্বারা অফসেট। পোর্টফোলিওটি এমন একটি সময়ে তৈরি করা হয়েছে যখন লভ্যাংশের ফলন কম ছিল, যখন এটি তৈরি করা হয়েছিল তখন 5% এর নিচে ছিল৷

ব্যাচ 7 কৌশল নির্বাচনের একটি পুরানো শৈলী ব্যবহার করে পরিচালিত হয়েছিল। ছাত্রদের কম PE সহ স্টক নির্বাচন করতে বলা হয়েছিল, কিন্তু সেই সময়ে, এটি উচ্চ লভ্যাংশের স্টক এবং বড় বাজার মূলধন কাউন্টারগুলির মধ্যে টসআপ ছিল৷

পারফরম্যান্সটি দুর্ভাগ্যজনক ছিল কারণ পোর্টফোলিওটি REIT-এর জন্য লভ্যাংশ ফ্যাক্টর কম পারফর্ম করা শুরু করার ঠিক আগে তৈরি করা হয়েছিল। ঐতিহাসিকভাবে, উচ্চ লভ্যাংশ REITs ছিল উল্লেখযোগ্য বিনিয়োগ, কিন্তু যত বেশি বিনিয়োগকারী উচ্চ লভ্যাংশ কাউন্টারে জমা হয়, তারা বাজারকে ছাড়িয়ে যাওয়ার ক্ষমতা হারাতে শুরু করে এবং Keppel DC REIT এর মতো REIT এর পরে আধিপত্য বিস্তার করতে শুরু করে।

অন্যান্য বৈশিষ্ট্যগুলি সমস্ত ERM পোর্টফোলিওর অনুরূপ ছিল, একটি নিম্ন বিটা দ্বারা চিহ্নিত করা হয়েছে৷

যখন আমরা পোর্টফোলিওর পৃথক অবস্থানগুলি পরীক্ষা করি, তখন আমরা নিম্নলিখিতগুলি দেখতে পাই :

সবচেয়ে খারাপ পারফর্মিং স্টক ছিল প্রথম REIT। পোর্টফোলিওটি কীভাবে তৈরি হয়েছিল তার ঐতিহাসিক রেকর্ডে ফিরে গিয়ে, ছাত্রদের সেই সময়ে ফার্স্ট REIT-তে 8% লভ্যাংশের প্রস্তাব দেওয়া হয়েছিল এবং তারা এখনও স্পনসরের সমস্যাগুলি সম্পর্কে অবগত ছিল না। সেই সময়ে উচ্চ বাজার মূলধনের ফ্যাক্টর ব্যবহার করা হলে, পোর্টফোলিওর জন্য প্রথম REIT বেছে নেওয়া হত না৷

দ্বিতীয় সবচেয়ে খারাপ পারফরম্যান্সকারী স্টকটি ছিল কমফোর্ট ডেলগ্রো, তবে এটি একটি আরও ক্ষমাযোগ্য সিদ্ধান্ত কারণ আমরা এখনও মহামারী থেকে বেরিয়ে আসিনি এবং পরিবহন কাউন্টারদের তাদের ক্ষতি পুনরুদ্ধার করতে আরও সময় লাগবে।

সামগ্রিকভাবে, বাজার সময়ের পরিপ্রেক্ষিতে ব্যাচ 7 দুর্ভাগ্যজনক ছিল না। যাইহোক, ব্যাচ 11, যে ব্যাচটি মহামারী বিপর্যয়ের ঠিক আগে পরিচালনা করা যথেষ্ট দুর্ভাগ্যজনক ছিল, ব্যাচ 7 এর চেয়ে ভাল করেছে। এটা দুর্ভাগ্যজনক যে আমরা একটি বিনিয়োগ কৌশল হিসাবে উচ্চ-লভ্যাংশের উপর স্থির হয়েছিলাম যা এর পরে অনুগ্রহ হারাতে শুরু করবে। . আরেকটি সমস্যা ছিল যে ব্যাচ 7 একটি অনুমতিমূলক শ্রেণী ছিল যা পরিমাণগত মডেলের স্টকের মাত্র 25% প্রত্যাখ্যান করেছিল।

কোর্সটি অনেক বেশি শক্তিশালী হয়ে উঠেছে।

উদাহরণস্বরূপ, আমাদের ফ্যাক্টর মডেলগুলি এখন 4-5টি ফ্যাক্টরকে অন্তর্ভুক্ত করে, তাই যদি একটি ফ্যাক্টর বাজারে অপ্রচলিত হয়ে যায় তাহলে কর্মক্ষমতা কম প্রভাবিত হবে৷ আমরা আমাদের জোরকে আরও গুণগত পক্ষপাতের দিকে স্থানান্তরিত করেছি কারণ শিক্ষার্থীরা এখন নির্বাচিত স্টকের 50% প্রত্যাখ্যান করার জন্য গণতান্ত্রিক প্রক্রিয়া ব্যবহার করে৷

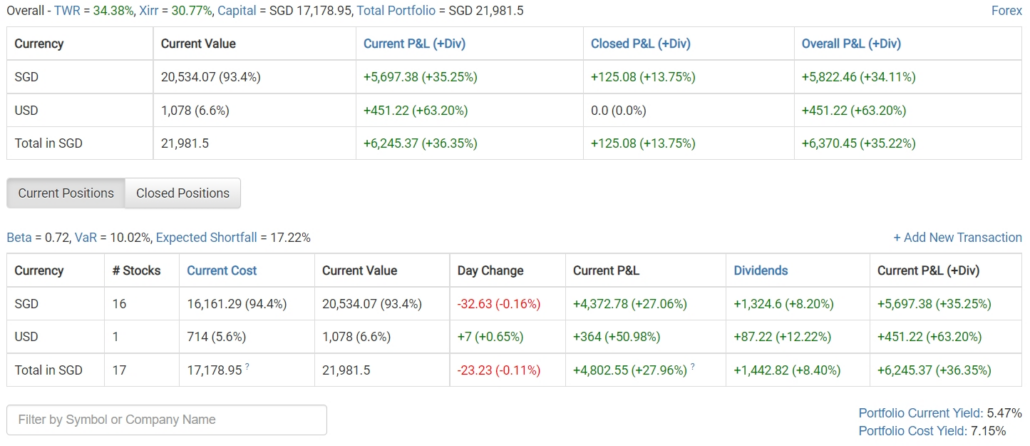

এই ব্যাচটি 2020 সালের মার্চ মাসে মহামারী ক্র্যাশের মাঝামাঝি সময়ে পরিচালিত হয়েছিল এবং পোর্টফোলিওটি ERM প্রোগ্রাম দ্বারা অর্জিত যেকোনো ব্যাচের সেরা রিটার্ন তৈরি করেছিল। লকডাউন আমাদের আর মুখোমুখি ক্লাস চালানোর অনুমতি দেয়নি বলে এটি অনলাইনে পরিচালিত প্রথম বৈকল্পিক ছিল।

আপনি যদি পোর্টফোলিওতে প্রায় $17,000 বিনিয়োগ করতেন, তাহলে পোর্টফোলিও $6,000 উপার্জন করত, যা কোর্স ফি দ্বিগুণেরও বেশি অফসেট করবে। যদি আপনি একটি মার্জিন অ্যাকাউন্ট খুলেন এবং লিভারেজের উপর বিনিয়োগ করেন তবে প্রাথমিক বিনিয়োগ $10,000 এর মতো কম হতে পারে৷

আপনি যদি কাঁচা ডেটা দেখেন তাহলে বিজয়ী পোর্টফোলিওর বৈশিষ্ট্য সবই উপস্থিত থাকে। এমনকি ERM মান অনুসারে বিটা 0.72 এ কম ছিল। আমরা যখন পোর্টফোলিও তৈরি করি, তখন ফলন অনেক বেশি ছিল। এটি প্রায় 7% লভ্যাংশে নির্মিত হতে পারে।

30.77% এর চূড়ান্ত XIRR নিজেই কথা বলে।

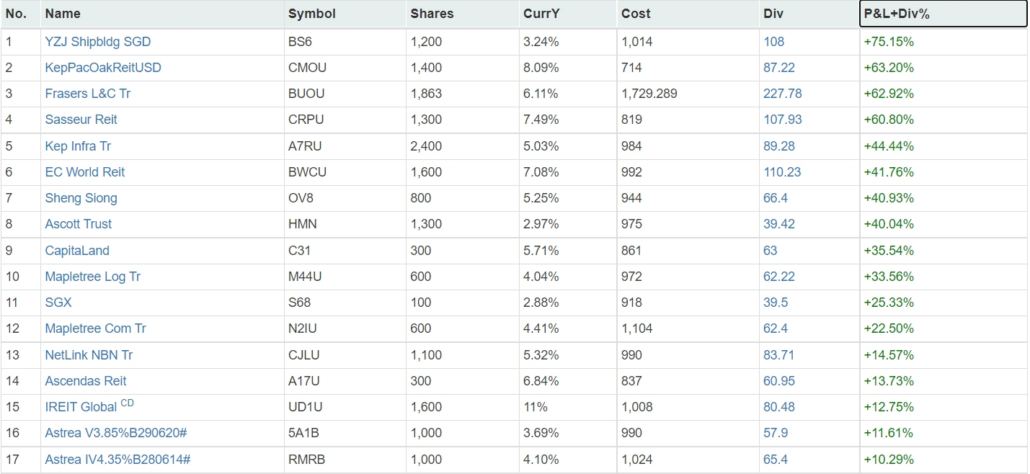

পোর্টফোলিওতে নিম্নলিখিত স্টক রয়েছে:

ব্যাচ 12 ভাগ্যবান যে তাদের কোনো বিনিয়োগেরই কোনো ক্ষতি হয়নি, যা দেখায় যে রাস্তায় রক্ত পড়লে পোর্টফোলিও তৈরি করা কতটা সুবিধাজনক। পরিমাণগত মডেলটি 75% লাভের জন্য YZJ এর মতো কাউন্টারগুলিকেও ফ্ল্যাগ করতে সক্ষম হয়েছিল৷

পোর্টফোলিওটি সম্পর্কে এককভাবে যা অনন্য তা হ'ল মহামারী ক্র্যাশ এতটাই খারাপ ছিল যে মিশ্রণে কিছু খুচরা বন্ড অন্তর্ভুক্ত করা সম্ভব ছিল। এটি ছিল প্রোগ্রামের ইতিহাসে একটি একক ঘটনা, এবং এটি একটি লিভারেজড অ্যাকাউন্টের জন্য মার্জিন আর্থিক খরচ অতিক্রম করার জন্য একটি খুচরা বন্ডের পরিপক্কতার জন্য ফলন প্রয়োজন।

স্পষ্টতই, যদি আপনার কাছে 20-20 পশ্চাৎদৃষ্টি থাকে, তাহলে বন্ডগুলি বাদ দিলে আরও ভাল পারফরম্যান্স হবে৷

সংক্ষেপে, আমরা আমাদের সবচেয়ে খারাপ-পারফর্মিং ব্যাচ থেকে শিখেছি যে পোর্টফোলিওগুলি খুব খারাপভাবে পারফরম্যান্স করতে পারে যদি একটি নির্দিষ্ট কারণের উপর অতিরিক্ত জোর দেওয়া হয় যা শীঘ্রই ফ্যাশনের বাইরে চলে যাবে।

সমাধান হল আরও ফ্যাক্টর যোগ করা এবং বিনিয়োগের প্রবণতা পরিবর্তনের বিরুদ্ধে আরও শক্তিশালী মডেল তৈরি করা।

এর জন্য আমাদের নিজস্ব প্রোগ্রাম বিকশিত হয়েছে। বিপরীতভাবে, আমাদের সেরা পারফরম্যান্সিং পোর্টফোলিও থেকে, এটি একটি ক্র্যাশের মাঝখানে বাজারের দিকে ছুটে যাওয়ার শক্তি দেখায়। মার্কেট ক্র্যাশ প্রকৃতপক্ষে একজন বিনিয়োগকারীর সেরা বন্ধু।