দীর্ঘমেয়াদী যত্ন (LTC) হল হেফাজতকারী যত্ন — সাধারণ, দৈনন্দিন ক্রিয়াকলাপে সহায়তা — চিকিৎসা যত্ন নয়। তাই ঐতিহ্যগত স্বাস্থ্য বীমা এবং মেডিকেয়ার এটি কভার করে না। এবং এটি ব্যয়বহুল হতে পারে। নার্সিং হোম কেয়ারের এক বছরের গড় খরচ প্রায় $82,000, যদিও কিছু কিছু ক্ষেত্রে তা উল্লেখযোগ্যভাবে বেশি। বাড়ির যত্নের জন্য, গড় বার্ষিক খরচ প্রায় $46,332৷

৷ সামগ্রী 1. LTC বীমা সুবিধা 2. LTC বীমার খরচ 3. সুবিধার জন্য যোগ্যতা 4. কখন কিনবেন 5. লিঙ্কযুক্ত সুবিধা নীতিআপনি যদি জীবনের প্রথম দিকে থাকেন তবে পরিকল্পনা করুন দীর্ঘমেয়াদী যত্নের জন্য আপনার সন্তানের কলেজ টিউশন, বাড়িতে একটি ডাউন পেমেন্ট বা অবসর গ্রহণের জন্য বিনিয়োগের চেয়ে কম জরুরি বলে মনে হতে পারে। আপনি অনুমান করতে পারেন যে আপনার এটির প্রয়োজন হবে না। তুমি ঠিক হতে পারো. যদি তাই হয়, আপনি বেশিরভাগ মহিলাদের চেয়ে ভাগ্যবান। অধ্যয়নগুলি দেখায় যে 50% এরও বেশি মহিলার অবসর নেওয়ার পরে কোনও এক সময়ে নার্সিং হোম কেয়ারের প্রয়োজন হবে এবং অন্য অনেকের বাড়িতে কোনও ধরণের যত্নের প্রয়োজন হবে। বিপরীতে, তিনজনের মধ্যে একজনেরই দীর্ঘমেয়াদী যত্নের প্রয়োজন হবে।

দীর্ঘমেয়াদী যত্ন বীমা আপনাকে আপনার সম্পদ রক্ষা করতে, স্বাধীনতা বজায় রাখতে এবং যত্নের জন্য আপনার পছন্দগুলিকে প্রসারিত করতে সাহায্য করতে পারে৷ কিছু সমস্যা আছে, যদিও. প্রিমিয়াম তুলনামূলকভাবে ব্যয়বহুল। কিছু নীতি সুবিধার জন্য যোগ্যতা অর্জন করা কঠিন করে তোলে। এবং কোন গ্যারান্টি নেই যে আপনাকে কখনই পলিসিটি ব্যবহার করতে হবে, সেক্ষেত্রে আপনি আপনার প্রিমিয়ামের বিনিময়ে কিছুই পাবেন না। আপনি একজন আর্থিক পরিকল্পনাকারী বা অ্যাটর্নির সাথে আপনার বিকল্পগুলি পর্যালোচনা করতে চাইবেন যিনি আপনাকে একটি জ্ঞাত সিদ্ধান্ত নিতে সাহায্য করতে পারেন।

ট্যাক্স টিপ৷

আপনি দীর্ঘমেয়াদী যত্ন বীমা প্রিমিয়াম প্রদান করলে কিছু রাজ্য আয়কর ছাড় বা ক্রেডিট অফার করে৷ আপনি যোগ্য কিনা আপনার ট্যাক্স উপদেষ্টা আপনাকে বলতে পারবেন।

দীর্ঘমেয়াদী যত্ন বীমা পলিসিগুলি যে দুটি উপায়ে সুবিধা প্রদান করতে পারে:আপনি দাবি জমা দেওয়ার পরে আপনাকে ফেরত দিয়ে বা ক্ষতিপূরণের মাধ্যমে, যা আপনাকে প্রতিদিনের জন্য একটি নির্দিষ্ট দৈনিক সুবিধা প্রদান করে আপনি যত্ন পাবেন।

পলিসিগুলি দেখুন যা মুদ্রাস্ফীতির জন্য সামঞ্জস্য করে, হয় প্রতি বছর একটি নির্দিষ্ট শতাংশ দ্বারা সুবিধা বৃদ্ধি করে বা মূল্যস্ফীতির প্রকৃত পরিমাপ দ্বারা নির্ধারিত হার দ্বারা, যেমন ভোক্তা মূল্য সূচক (সিপিআই)। অন্যথায়, একটি সুবিধা যা আজকে যথেষ্ট বলে মনে হচ্ছে তা অনেক বছর পরে আপনার যা প্রয়োজন তা থেকে অনেক কম হতে পারে।

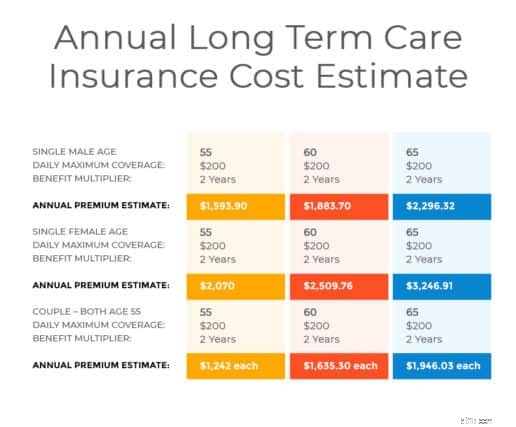

যেহেতু দীর্ঘমেয়াদী যত্ন বীমা পলিসিগুলি পৃথক ক্রেতাদের জন্য কাস্টমাইজ করা হয়েছে, তাই আপনি কভারেজের জন্য কী অর্থ প্রদান করবেন তা কিছু নির্দিষ্ট কারণের উপর নির্ভর করে, যেমন আপনার বয়স এবং স্বাস্থ্য এবং আপনার নির্দিষ্ট বৈশিষ্ট্যগুলির উপর পছন্দ করা. সাধারণভাবে, আপনার কভারেজ যত দীর্ঘ হবে, আপনার সম্ভাব্য সুবিধা তত বেশি হবে এবং সুবিধা পাওয়ার জন্য আপনাকে যত কম সময় অপেক্ষা করতে হবে, আপনার পলিসি তত বেশি ব্যয়বহুল হবে।

বয়স৷ :আপনার বয়স যত বেশি, প্রিমিয়াম তত বেশি।

স্বাস্থ্য :আপনাকে আপনার চিকিৎসা ইতিহাস সম্পর্কে প্রশ্নের উত্তর দিতে হবে।

আপনি কতটা সুবিধা পাবেন :কিছু নীতি দুই থেকে পাঁচ বছরের জন্য বেনিফিট প্রদান করে, এবং কিছু আপনার জীবনকালের জন্য সুবিধা প্রদান করে। নির্মূল সময়কাল:সুবিধা শুরু হওয়ার আগে আপনাকে সম্ভবত একটি নির্দিষ্ট সময়ের জন্য আপনার নিজের যত্নের জন্য অর্থ প্রদান করতে হবে।

যত্নের ধরন৷ :পলিসি নার্সিং হোম কেয়ার, হোম হেলথ কেয়ার, বা উভয়ই কভার করতে পারে।

দৈনিক সুবিধা :বেশিরভাগ পলিসি প্রতিদিন একটি নির্দিষ্ট পরিমাণ অর্থ প্রদান করে, হয় দাবির প্রতিদান বা ক্ষতিপূরণের মাধ্যমে।

সর্বোচ্চ সুবিধা৷ :বেশিরভাগ নীতিই আপনি পেতে পারেন এমন মোট সুবিধার একটি সীমা বা ক্যাপ সেট করে।

আপনার ডাক্তার প্রয়োজন মনে করলে কিছু নীতি সুবিধা প্রদান করে৷ অন্যান্য পলিসি শুধুমাত্র বীমা কোম্পানির চিকিৎসা পরীক্ষক সম্মত হলেই সুবিধা প্রদান করে।

অনেক নীতি দৈনন্দিন জীবনযাত্রার (ADLs) কার্যকলাপের তালিকার উপর ভিত্তি করে সুবিধা প্রদান করে। এর মধ্যে রয়েছে বিছানা ছেড়ে উঠা, ঘরের চারপাশে ঘোরাঘুরি, খাওয়া, গোসল করা, পোশাক পরা এবং টয়লেট ব্যবহার করা। আপনার যদি নির্দিষ্ট সংখ্যক ADL সম্পাদন করতে সহায়তার প্রয়োজন হয় তবে নীতিটি সুবিধা প্রদান করবে। একটি সাধারণ নিয়ম হিসাবে, এমন একটি নীতি সন্ধান করুন যাতে দুইটির বেশি ADL-এর সাহায্যের প্রয়োজন হয় না৷

৷পিতা-মাতার যত্ন নেওয়া৷

আপনি আপনার নিজের সঞ্চয় বা অবসর অ্যাকাউন্টে ডুব না দিয়ে আপনার বৃদ্ধ পিতামাতার যত্ন প্রদানের একটি উপায় হিসাবে দীর্ঘমেয়াদী যত্ন বীমা বিবেচনা করতে পারেন৷

একটি নীতি কেনার বিষয়ে দুবার চিন্তা করুন যাতে সুবিধার জন্য যোগ্যতা অর্জনের জন্য আগে হাসপাতালে ভর্তি হওয়া প্রয়োজন, যেহেতু অনেক লোক যাদের দীর্ঘমেয়াদী যত্নের প্রয়োজন তাদের দীর্ঘস্থায়ী, অবনতিশীল অবস্থা রয়েছে যার ফলে হাসপাতালে ভর্তি হয় না। আপনি এও পরীক্ষা করতে চাইতে পারেন যে পলিসি এমন যত্নকে কভার করে যা মানসিক দক্ষতার ক্ষতির ফলে হয়, যেমন আলঝেইমারের সাথে ঘটে।

এছাড়া, যত্ন প্রদানকারীদের উপর নীতির বিধিনিষেধ বিবেচনা করুন৷ কিছু নীতি শুধুমাত্র প্রত্যয়িত স্বাস্থ্যসেবা পেশাদার বা মেডিকেয়ার দ্বারা প্রত্যয়িত নার্সিং হোমের যত্নের জন্য অর্থ প্রদান করে। তবুও, কিছু উচ্চ-মানের নার্সিং হোম এবং যত্ন প্রদানকারী প্রত্যয়িত নয়। কিছু নার্সিং হোম এমনকি মেডিকেয়ার রোগীদের সম্পূর্ণরূপে প্রত্যাখ্যান করে। আপনি যদি আরও পছন্দ চান, আপনি একটি নমনীয় নীতির জন্য আরও অর্থ প্রদান করতে চাইতে পারেন৷

দীর্ঘ-মেয়াদী যত্ন বীমা দাবির গড় বয়স হল 78৷ তবে, আপনি যদি দীর্ঘমেয়াদী যত্ন পলিসি কেনার জন্য অবসর না নেওয়া পর্যন্ত অপেক্ষা করেন তবে আপনার প্রিমিয়াম হতে পারে আপনার অবসরকালীন আয় পরিচালনা করার জন্য আপনার পক্ষে খুব বেশি। কিন্তু আপনি যদি খুব তাড়াতাড়ি একটি পলিসি কিনে থাকেন, তাহলে আপনি প্রিমিয়ামে আরও বেশি অর্থ প্রদান করতে পারেন।

একটি সম্ভাব্য পদ্ধতি হল যে আপনি আপনার 50 বা 60 এর দশকের প্রথম দিকে দীর্ঘমেয়াদী যত্ন বীমা কেনার কথা বিবেচনা করেন৷ ততক্ষণে আপনার কম জীবন বীমার প্রয়োজন হতে পারে, যা দীর্ঘমেয়াদী যত্ন বীমা প্রিমিয়ামের জন্য অর্থ খালি করতে পারে। আপনি এমন একটি নীতিও খুঁজে পেতে সক্ষম হতে পারেন যা 10- বা 20-বছরের অর্থপ্রদানের বিকল্পগুলি অফার করে, যা আপনাকে আপনার 65 বছর বা আপনি অবসর নেওয়ার সময় কভারেজের জন্য অর্থপ্রদান শেষ করতে দেয়৷

নারী এবং দীর্ঘমেয়াদী যত্ন

উৎস:ওমেনস ইনস্টিটিউট ফর এ সিকিউর রিটায়ারমেন্ট

প্রথাগত দীর্ঘমেয়াদী যত্ন বীমার বিকল্প হিসাবে, আপনি একটি জীবন বীমা পলিসি কিনতে পারেন যা আপনার দীর্ঘমেয়াদী যত্নের প্রয়োজন হলে মৃত্যু বেনিফিটকে ত্বরান্বিত করে বা অগ্রিম পরিশোধ করে৷ এই ধরনের পরিকল্পনা বিশেষত আকর্ষণীয় হতে পারে যদি আপনি আর্থিকভাবে সুরক্ষিত হন, একটি একক প্রিমিয়াম দিতে পছন্দ করেন এবং এই ধারণাটি পছন্দ করেন যে আপনি যদি দীর্ঘমেয়াদী যত্নের জন্য অর্থ প্রদানের জন্য মৃত্যু সুবিধার একটি অংশ ব্যবহার করেন তবে আপনার উত্তরাধিকারীরা ব্যালেন্স পাবেন। .

আপনি সেই কোম্পানিগুলির রেটিং পরীক্ষা করতে চাইবেন যাদের নীতিগুলি আপনি বিবেচনা করছেন৷ যদি একজন পলিসি ইস্যুকারীর একটি দীর্ঘ ঐতিহ্য এবং পর্যাপ্ত সম্পদ থাকে, তাহলে আপনি আরও আত্মবিশ্বাসী হতে পারেন যে আপনার প্রয়োজনের সময় আপনার কভারেজ থাকবে।

ইন্না রোসপুটনিয়া দ্বারা দীর্ঘমেয়াদী যত্ন বীমা, এর সুবিধা এবং খরচ