আমি নিয়ন্ত্রক হিসাবে IRDA-কে সত্যিই প্রশংসা করিনি৷ তারা সবসময় বক্ররেখার পিছনে থাকে। পলিসিধারীদের হয়রানির জন্য বীমাকারীরা প্রবিধানগুলির খুব সুবিধাজনক দৃষ্টিভঙ্গি নেয়। ভুল বিক্রি ব্যাপকভাবে হয়. তারপরও IRDA নীরব। এটি নেতৃত্বে বসা ব্যক্তিদের অযোগ্যতা বা উদাসীনতার কারণে বা কেবল শক্তিশালী তদবিরের ফলাফল হতে পারে। মন্তব্য করা আমার কাজ নয়।

IRDA-এর কৃতিত্বের জন্য, এটি কিছু ভাল কাজও করেছে৷ সংশোধিত ইউলিপ প্রবিধানগুলি একটি ক্ষেত্রে একটি বিষয়। অধিকন্তু, বীমা শিল্পের প্রকৃতি এমন যে আপনার (বা আপনার পরিবারের) লাভ হল বীমাকারীর ক্ষতি এবং উল্টোটা।

উদাহরণস্বরূপ, টার্ম প্ল্যানের ক্ষেত্রে, আপনি প্রিমিয়াম পরিশোধ করেন এবং বীমা কোম্পানি আনন্দের সাথে তা গ্রহণ করে। পলিসি হোল্ডারের মৃত্যুর ক্ষেত্রে, বীমা কোম্পানিকে একটি বড় অংক (প্রাপ্ত প্রিমিয়ামের তুলনায়) দিতে হবে। বীমা কোম্পানী দাবি প্রত্যাখ্যান করার একটি উপায় বের করতে কোন কসরত ছাড়বে না। এই ধরনের ব্যবস্থায় আপনার দ্বন্দ্ব হওয়ার সম্ভাবনা রয়েছে। এবং শেষ পর্যন্ত, দায়ী করা হবে বীমা কোম্পানি এবং নিয়ন্ত্রকের উপর।

মিউচুয়াল ফান্ড শিল্পের সাথে এর তুলনা করুন। ডিস্ট্রিবিউটর এবং এএমসি অর্থ উপার্জন করে যখন বিনিয়োগকারী অর্থ উপার্জন করে। সংঘর্ষের সম্ভাবনা খুবই কম। আগ্রহগুলি পুরোপুরি একত্রিত হওয়ার সম্ভাবনা রয়েছে। যদিও বিকৃতি থাকবে। যাইহোক, এটি MF এবং বীমা পরিকল্পনার তুলনা করার পোস্ট নয়। MF এবং বীমা উভয়ই আর্থিক পরিকল্পনার ক্ষেত্রে গুরুত্বপূর্ণ ভূমিকা পালন করে। আমার সমস্যা বীমা এবং বিনিয়োগ পণ্য যেমন ঐতিহ্যগত পরিকল্পনা এবং ইউলিপস নিয়ে।

গ্রাহকদের বীমা কেনার জন্য দুটি বিস্তৃত উপায় রয়েছে৷

বাস্তবে, এর জন্য উভয় পদ্ধতির মিশ্রণ প্রয়োজন। আপনার একটি ভাল পণ্য দরকার যা দীর্ঘমেয়াদে মূল্য তৈরি করে। সর্বোপরি, পণ্যটিকে জনসাধারণের কাছে নিয়ে যাওয়ার জন্য আপনাকে গুণমানের মধ্যস্থতাকারীদের উত্সর্গ করতে হবে৷

আমি সবসময় অনুভব করেছি যে IRDA মান শৃঙ্খলকে উৎসাহিত করতে খুব আগ্রহী৷ পলিসি হোল্ডারের আগ্রহ একটি পিছিয়ে যায়। এটি, আমার মতে, সঠিক পদ্ধতি নয়।

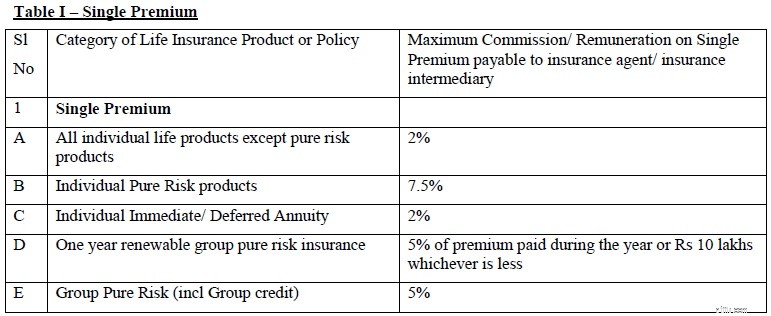

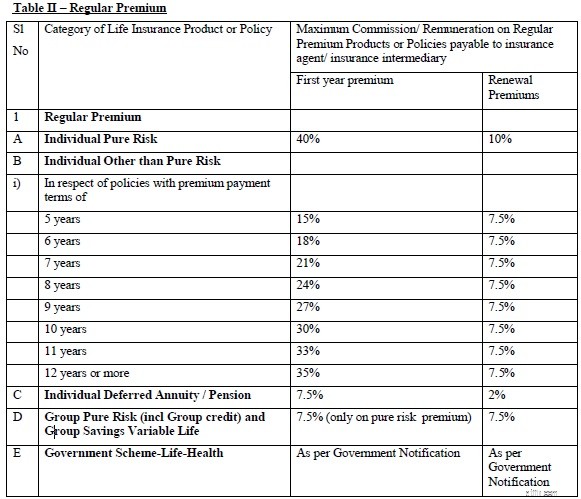

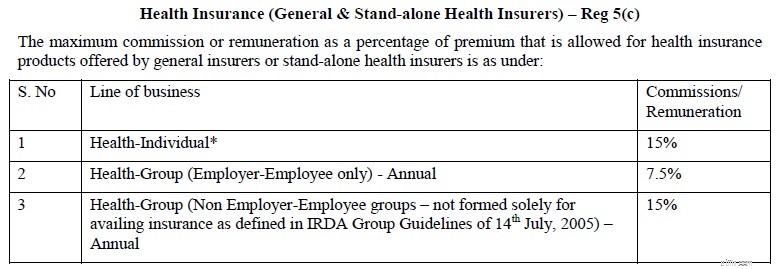

সম্প্রতি, IRDA কমিশন বা পারিশ্রমিক প্রদান বা বীমা এজেন্ট এবং মধ্যস্থতাকারী রেগুলেশনস, 2016-কে পুরস্কার প্রদান করে। প্রবিধানগুলি বিভিন্ন ধরণের পলিসির জন্য বীমা এজেন্টদের প্রদত্ত কমিশনের নির্দেশিকা পুনর্ব্যক্ত করেছে। এই পোস্টে, আমি জীবন বীমা এবং স্বাস্থ্য বীমা পরিকল্পনার নির্দেশিকাগুলিতে ফোকাস করব।

৷

"পুরস্কার" এর একটি অতিরিক্ত ধারণা রয়েছে যা বীমা বিক্রয়ের জন্য প্রাপ্ত কমিশনের উপরে এবং তার উপরে প্রদান করা হয়। পুরষ্কার বলতে গ্র্যাচুইটি, মেয়াদী বীমা কভার, গ্রুপ বীমা কভার (এজেন্ট/মধ্যস্থ কর্মচারীদের জন্য), টেলিফোন চার্জ, অফিস ভাতা, বিক্রয় প্রচার উপহার, প্রতিযোগিতার পুরস্কার এবং এই ধরনের অন্যান্য আইটেমগুলির আকারে প্রণোদনাকে বোঝায়।

জীবন বীমা পলিসির জন্য পুরস্কার প্রথম বছরের প্রিমিয়ামের 20% এ সীমাবদ্ধ। স্বাস্থ্য বীমা নীতির ক্ষেত্রে, পুরষ্কারগুলি কমিশনের 30% সীমাবদ্ধ৷

আপনি কি এটা বিশ্বাস করতে পারেন?

যেন প্রথম বছরের প্রিমিয়ামের 40% যথেষ্ট ছিল না, অতিরিক্ত 8% (40% এর 20%) কমিশনের বিধান রয়েছে (যদিও ভিন্ন নামে)।

সত্যি বলতে, বীমা এজেন্টদের বিরুদ্ধে আমার কিছুই নেই। তারা একটি নীতি বিক্রি করার প্রচেষ্টার জন্য ভাল ক্ষতিপূরণ করা প্রয়োজন. এবং একজন ভালো এজেন্ট আপনার বীমা পোর্টফোলিওতে অনেক মূল্য যোগ করতে পারে।

এছাড়াও, এজেন্টরা শুধুমাত্র বিমা কোম্পানিগুলি তাদের কী অফার করে এবং গ্রাহকরা কী কিনতে চায় তা বিক্রি করতে পারে৷ উদাহরণস্বরূপ, অনেকেই একটি মেয়াদী পরিকল্পনা কিনতে চান না কারণ তারা কিছু ফেরত পান না। এই ধরনের লোকদের বীমা-কাম-বিনিয়োগ পণ্য বিক্রি করতে হবে।

যাই হোক, কমিশনের পরিমাণ নিয়ে মন্তব্য করা আমার পক্ষে ঠিক নয়৷

তবে, ভারী অগ্রিম প্রণোদনা স্বার্থের দ্বন্দ্ব আনতে পারে অর্থাত্ মধ্যস্থতাকারী এমন একটি পলিসি বিক্রি করতে ইচ্ছুক হতে পারে যা পলিসিধারকের প্রয়োজনীয়তাগুলিকে আরও ভালভাবে মানানসই নয় বরং তাদের আরও বেশি প্রণোদনা দেয়৷ আমার মতে, বীমা খাতে এই ধরনের ব্যাপক ভুল বিক্রির কারণ হল উচ্চতর আপফ্রন্ট কমিশন৷

আপনি যদি 1 লাখ টাকার বার্ষিক প্রিমিয়াম (12 বছরের জন্য) একটি ঐতিহ্যবাহী প্ল্যান কিনছেন, তাহলে আপনার এজেন্ট প্রথম বছরে সেই সেল থেকে 42,000 টাকা পর্যন্ত উপার্জন করতে পারে এবং Rs. পরবর্তী বছরগুলিতে 7,500। আশ্চর্যের কিছু নেই, বীমা এজেন্টরা এই পলিসিগুলো এত কঠিনভাবে বিক্রি করে। ঐতিহ্যগত পরিকল্পনায় রিটার্ন এত কম হওয়ার একটি কারণ।

যেমনটা আমি বুঝি, আপনি যদি পরের বছর পলিসি সমর্পণ করেন বা আর কোনো প্রিমিয়াম না দেন তাহলে প্রিমিয়ামের কোনো ক্লো ব্যাক নেই৷ সুতরাং, আপনি প্রিমিয়াম দেওয়া বন্ধ করলেও, এজেন্ট ইতিমধ্যেই 42,000 টাকা প্রথম বছরের কমিশন পেয়েছে।

এজেন্টের কোনো দায় নেই। বিক্রি হয়ে গেছে, কমিশন পকেটে গেছে। আপনি খুব ভাল জাহান্নামে যেতে পারেন.

যেমন আমি নিজে নিজে করুন স্কিমের জন্য MF স্কিমগুলির প্রত্যক্ষ পরিকল্পনার সমর্থন করি, আপনি সরাসরি গিয়ে অর্থাৎ বীমাকারী বা বীমাকারীর ওয়েবসাইট থেকে সরাসরি ক্রয় করে পূর্বোক্ত কমিশনগুলি সংরক্ষণ করতে পারেন৷

নিয়মগুলি স্পষ্টভাবে উল্লেখ করে "যেখানে পলিসি সরাসরি একজন বীমাকারীর দ্বারা সংগ্রহ করা হয়, সেখানে বীমা এজেন্ট বা বীমা মধ্যস্থতাকারীদের কোন কমিশন বা পারিশ্রমিক প্রদেয় হবে না।"

আপনি কীভাবে সরাসরি যান?৷

টার্ম লাইফ ইন্স্যুরেন্স প্ল্যান কেনার জন্য আপনাকে রকেট সায়েন্স শেখার দরকার নেই৷ সুতরাং, যে কোনো কুড়ান. কোন রাইডার কিনবেন তা নির্ধারণ করতে কিছুটা পড়া করুন। পরবর্তীকালে, আপনি বীমাকারীর ওয়েবসাইট থেকে অনলাইনে কেনাকাটা করতে পারেন। এবং এখানেই আপনার জীবন বীমা ক্রয় শেষ হওয়া উচিত।

প্রথাগত জীবন বীমা পরিকল্পনা এড়িয়ে চলুন৷ যদিও নতুন যুগের ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ইউলিপ) গত দশকের তাদের অবতারের তুলনায় একটি বড় উন্নতি, ইউলিপগুলির নমনীয়তা এবং বহনযোগ্যতার অভাব রয়েছে। তাই, আপনি ইউলিপ ছাড়াও করতে পারেন।

স্বাস্থ্য বীমার সাথে, আপনার কিছু সহায়তার প্রয়োজন হতে পারে (যদিও প্রয়োজনীয় নয়)। আপনি সাহায্যের জন্য একজন ভালো এজেন্ট বা উপদেষ্টার কাছে যেতে পারেন। যাই হোক না কেন, স্বাস্থ্য বীমা নিয়ে কমিশন তেমন একটা সমস্যা নয়।

তবে হ্যাঁ, আপনি যেভাবেই কিনুন না কেন, নিজেই প্রস্তাব ফর্মটি পূরণ করুন এবং সমস্ত চিকিৎসা প্রকাশ করুন৷

প্রকাশ:আমি একজন SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টা৷ আমি আমার ক্লায়েন্টদের মিউচুয়াল ফান্ডে বিনিয়োগ করার পরামর্শ দিই। তাই, আমি হয়ত বীমা এজেন্ট এবং বিনিয়োগ এবং বীমা কম্বো পণ্যগুলিকে খারাপ আলোতে দেখানোর জন্য আগ্রহ প্রকাশ করেছি। আমার মতামত পক্ষপাতদুষ্ট হতে পারে।