আমি এই ব্লগে অনেক ঐতিহ্যবাহী পরিকল্পনা পর্যালোচনা করেছি৷ সমস্ত ক্ষেত্রেই উপসংহারটি একই ছিল যে পরিকল্পনাগুলি কঠোরভাবে এড়ানো যায়।

এই পোস্টে, আমি LIC নিউ এনডাউমেন্ট প্ল্যান (814) পর্যালোচনা করব এবং মেয়াদী পরিকল্পনা এবং পাবলিক প্রভিডেন্ট ফান্ড (PPF) এর একটি সাধারণ সংমিশ্রণে এটি কীভাবে ভাড়া দেয় তা দেখব।

LIC New Endowment Plan (Plan no. 814) হল একটি ঐতিহ্যগত অংশগ্রহণকারী নন-লিঙ্কড জীবন বীমা পরিকল্পনা৷

অবশ্যই পড়তে হবে:৷ প্রথাগত জীবন বীমা পরিকল্পনাকে না বলুন

আপনি পলিসির সময়কালের জন্য একটি বার্ষিক প্রিমিয়াম প্রদান করেন৷

যদি আপনি পলিসির মেয়াদে বেঁচে থাকেন, তাহলে আপনি পাবেন বিমাকৃত অর্থ + অর্পিত সাধারণ প্রত্যাবর্তনমূলক বোনাস + চূড়ান্ত অতিরিক্ত বোনাস, যদি থাকে।

আসুন একটি উদাহরণের সাহায্যে এটি বোঝার চেষ্টা করি৷

প্রতি বছর, LIC একটি সাধারণ প্রত্যাবর্তন বোনাস ঘোষণা করে৷ এই বোনাস হাজার হাজার বিশ্বাসের হিসাবে প্রদান করা হয়। সুতরাং, যদি প্ল্যানের অধীনে বিমাকৃত রাশি (লাইফ কভার) হয় 10 লাখ টাকা এবং LIC প্রতি হাজারে 40 টাকা করে একটি প্রত্যাবর্তনমূলক বোনাস ঘোষণা করে, তাহলে বছরের জন্য আপনার বোনাস হবে 40,000 টাকা (40*10 লাখ/1,000)।

মনে রাখবেন যে সাধারণ প্রত্যাবর্তনমূলক বোনাসটি কেবল অর্পিত হয়৷ হাতে কিছু পাবেন না। আপনি এই পরিমাণ শুধুমাত্র পরিপক্কতার সময় পাবেন। এবং আপনি বোনাস পরিমাণে কোনো রিটার্ন উপার্জন করবেন না। আয়ের চক্রবৃদ্ধির কোনো উপাদান নেই৷৷

আজকে 40,000 টাকা দেখা কঠিন নয়, এখন থেকে 20 বছর ধরে 40,000 টাকার মতো নয়৷ মুদ্রাস্ফীতি মান খাবে।

ধরে নিই যে প্ল্যানটি 20 বছরের এবং প্রত্যাবর্তনমূলক বোনাস প্রতি হাজারে 40 টাকা বিমাকৃত অর্থের মধ্যে থাকে, আপনি 8 লাখ টাকা (20 X 40,000 প্রতি বছর) উপার্জন করবেন।

এছাড়া, আপনি চূড়ান্ত অতিরিক্ত বোনাস (FAB)ও পাবেন৷ যদিও প্রতি বছর FAB ঘোষণা করা হয়, এটি শুধুমাত্র মেয়াদ/মৃত্যুর বছরে আপনার পলিসির ক্ষেত্রে প্রযোজ্য। সুতরাং, যদি আপনার পরিকল্পনার মেয়াদ বা মৃত্যুর বছরে LIC কোনো FAB ঘোষণা না করে, তাহলে আপনি (আপনার মনোনীত ব্যক্তি) কোনো চূড়ান্ত অতিরিক্ত বোনাস পাবেন না। FAB বিমাকৃত অর্থ এবং পলিসির মেয়াদের উপরও নির্ভর করে।

আসুন এত কঠোর না হই। উপরের উদাহরণে ধরে নেওয়া যাক, LIC প্রতি হাজারে 200 টাকার একটি FAB ঘোষণা করেছে বিমাকৃত অর্থের। আপনার FAB হবে 2 লাখ টাকা (200 X 10 লাখ/1,000 টাকা)।

ম্যাচিউরিটি ভ্যালু =সাম অ্যাসুরড + ওয়েস্টেড সিম্পল রিভার্সনারি বোনাস + FAB =Rs 10 লক্ষ + Rs 8 লক্ষ + Rs 2 লক্ষ =Rs 20 লক্ষ৷

পলিসির মেয়াদে পলিসি ধারকের মৃত্যু হলে, পলিসি ধারক অ্যাস্যুরড, অর্পিত সাধারণ প্রত্যাবর্তনমূলক বোনাস এবং চূড়ান্ত অতিরিক্ত বোনাস, যদি থাকে .

আপনি এখানে নীতির শব্দ পড়তে পারেন৷

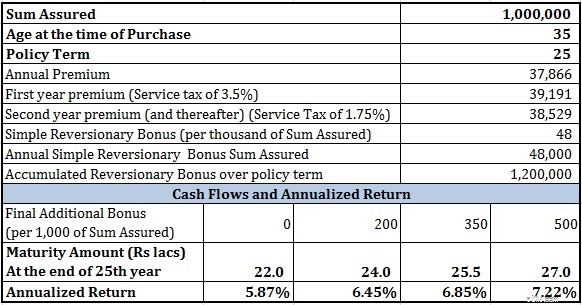

৷আমি 35 বছর বয়সী ব্যক্তির জন্য 10 লাখ টাকার বিমাকৃত অর্থের জন্য প্রিমিয়াম বিবেচনা করেছি৷ পলিসির মেয়াদ 25 বছর। আপনি এখানে প্ল্যানের প্রিমিয়াম জানতে পারেন .

পলিসি হোল্ডার মেয়াদে বেঁচে থাকলে চলুন বিভিন্ন পরিস্থিতি বিবেচনা করা যাক।

৷

সিম্পল রিভারসনারি বোনাসের মান হিসাবে, LIC প্রতি টাকায় 48 টাকা বোনাস ঘোষণা করেছে৷ বিগত দুই বছরের জন্য 1,000 বিমাকৃত অর্থ (20 বছরের বেশি পলিসির মেয়াদ সহ LIC নিউ এন্ডোমেন্ট প্ল্যানের জন্য)। সুতরাং, 48 টাকা একটি ন্যায্য অনুমান।

চূড়ান্ত অতিরিক্ত বোনাসের জন্য, আমি FAB এর বিভিন্ন মান বিবেচনা করেছি এবং প্রভাব মূল্যায়ন করার চেষ্টা করেছি৷

আপনি দেখতে পাচ্ছেন যে রিটার্ন খুবই খারাপ। সবচেয়ে নিরাপদ PPF বর্তমানে 8.1% দেয় (25 আগস্ট, 2016)। আপনি যুক্তি দিতে পারেন পিপিএফ সুদের হার প্রতি ত্রৈমাসিক পরিবর্তন সাপেক্ষে। তবে এলআইসি বোনাসও তাই। PPF সুদের হার 6% p.a.তে নেমে গেলে আপনি LIC থেকে একই বোনাস ঘোষণা করার আশা করতে পারবেন না।

আপনি যুক্তি দিতে পারেন যে পিপিএফ একটি বিশুদ্ধ বিনিয়োগ পণ্য যেখানে এলআইসি নিউ এন্ডোমেন্ট প্ল্যানের একটি বীমা উপাদানও রয়েছে৷

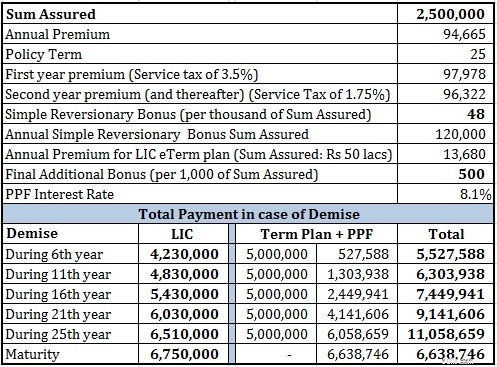

আমি সম্মত। একটি ন্যায্য তুলনা করার জন্য, আমি মেয়াদী বীমাও যোগ করব। আমি 50 লক্ষ টাকার একটি মেয়াদী পরিকল্পনা নিই (বয়স:35 বছর, মেয়াদ:25 বছর)। যেহেতু আমাদের অনেকেরই প্রাইভেট ইন্স্যুরেন্সের প্রতি অবিশ্বাস আছে, তাই আমি নিজেই LIC থেকে eTerm প্ল্যান নিয়েছি। eTerm প্ল্যানের বার্ষিক প্রিমিয়াম হল 13,680 টাকা৷

৷তুলনা করার জন্য, আমি LIC নিউ এন্ডোমেন্ট প্ল্যানের বার্ষিক প্রিমিয়াম থেকে মেয়াদী পরিকল্পনার বার্ষিক প্রিমিয়াম কমিয়ে দিচ্ছি। বাকিটা পিপিএফ-এ বিনিয়োগ করা হয়।

৷

আপনি LIC এবং PPF-এর কাছ থেকে মেয়াদী পরিকল্পনার একটি সহজ সমন্বয় দেখতে পাচ্ছেন যে পলিসি ধারক মেয়াদ টিকে থাকা ছাড়া প্রতিটি পরিস্থিতিতে সহজেই অর্থ ফেরত পরিকল্পনাকে ছাড়িয়ে যায়৷

পলিসি হোল্ডার পলিসির মেয়াদে বেঁচে গেলে আপনি LIC নিউ এন্ডোমেন্ট প্ল্যানের সাথে আরও ভাল যুক্তি দিতে পারেন।

তবে, আপনাকে অবশ্যই মনে রাখতে হবে, আমি চূড়ান্ত অতিরিক্ত বোনাস (প্রতি হাজার বিশ্বাসের টাকায় 500 টাকা) খুব উদারভাবে নিয়েছি। চূড়ান্ত অতিরিক্ত বোনাসের কম মূল্যে, আপনি PPF + মেয়াদী প্ল্যান সংমিশ্রণ থেকে কম পাবেন।

অতিরিক্ত, আমি LIC থেকে মেয়াদী পরিকল্পনা বিবেচনা করেছি৷ প্রাইভেট প্লেয়ারের প্ল্যান সস্তা।

25 বছরের জন্য, আপনি ইক্যুইটি মিউচুয়াল ফান্ডের এক্সপোজারও নিতে পারতেন, যা আপনাকে আরও ভাল রিটার্ন দিতে পারত। 10% রিটার্নে, আপনি ~90 লাখ টাকার কর্পাস দিয়ে শেষ করতে পারতেন।

কোনও ক্ষেত্রে, ম্যাচিউরিটি কর্পাস যদি আপনার উদ্বেগের বিষয় হয়ে থাকে (এবং লাইফ কভার নয়), তাহলে আপনি টার্ম কভার এড়িয়ে যেতে পারতেন এবং পুরো টাকা পিপিএফ-এ বিনিয়োগ করতে পারতেন। আপনি PPF-এ উচ্চতর কর্পাস (~77 লাখ টাকা) পেতেন।

পড়ুন:আপনার জন্য সেরা মেয়াদী বীমা পরিকল্পনা কোনটি?

আপনার এলআইসি নিউ এনডাউমেন্ট প্ল্যান থেকে দূরে থাকাই ভালো৷ জিনিষ সহজ রাখুন. আপনার বীমা এবং বিনিয়োগের প্রয়োজন আলাদা রাখুন। একটি বিশুদ্ধ মেয়াদী জীবন কভার কিনুন এবং উদ্বৃত্ত বিনিয়োগ করুন।

যাই হোক, আমার কাছে LIC-এর বিরুদ্ধে কিছুই নেই৷ সমস্ত বেসরকারী বীমাকারীরা এই ধরনের পরিকল্পনা বিক্রি করে। আপনাকে বেসরকারী বীমাকারীদের কাছ থেকেও এই ধরনের পরিকল্পনা এড়াতে পরামর্শ দেওয়া হচ্ছে।