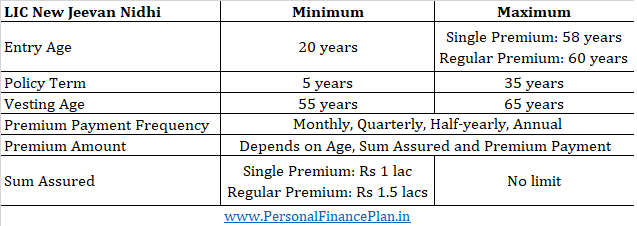

এলআইসি নতুন জীবন নিধি (প্ল্যান 818) হল এলআইসি থেকে একটি পেনশন প্ল্যান৷ আপনি কয়েক বছরের জন্য বিনিয়োগ করুন। মেয়াদপূর্তির সময়ে, আপনি একটি বার্ষিক পরিকল্পনা কেনার জন্য সঞ্চিত তহবিল ব্যবহার করেন। সহজ, তাই না? আসুন এলআইসি নতুন জীবন নিধি সম্পর্কে আরও জানুন এবং দেখুন এটি আপনার বিনিয়োগ এবং বীমা পোর্টফোলিওতে স্থান দেয় কিনা।

যদি পলিসিধারীরা ন্যস্ত করার তারিখের আগে (পরিপক্কতার তারিখ) হন, তাহলে নমিনি প্ল্যান থেকে ডেথ বেনিফিট পাবেন।

যদি পলিসি কেনার ৫ বছরের মধ্যে মৃত্যু ঘটে :মনোনীত ব্যক্তি বীমা রাশি + অর্জিত গ্যারান্টি সংযোজন পাবেন

যদি পলিসি কেনার 5 বছর পরে কিন্তু ন্যস্ত করার তারিখের আগে মৃত্যু ঘটে :মনোনীত ব্যক্তি নিশ্চিত পরিমাণ + গ্যারান্টিযুক্ত সংযোজন + অর্পিত সাধারণ প্রত্যাবর্তনমূলক বোনাস + চূড়ান্ত অতিরিক্ত বোনাস পাবেন, যদি থাকে

বিনিয়োগের সময় (পরিপক্কতার তারিখ), আপনার কাছে দুটি বিকল্প রয়েছে।

আপনার জমা করা ন্যস্ত করার তারিখ (পরিপক্কতা) নিম্নলিখিত 4টি উপাদান নিয়ে গঠিত।

পরিপক্কতায় জমাকৃত করপাস =নিশ্চিত যোগফল + গ্যারান্টিযুক্ত যোগ + অর্পিত সাধারণ প্রত্যাবর্তনমূলক বোনাস + চূড়ান্ত অতিরিক্ত বোনাস, যদি থাকে

আপনি টাকা পর্যন্ত কর সুবিধা পাবেন। আয়কর আইনের ধারা 80CCC-এর অধীনে বিনিয়োগের উপর 1.5 লাখ

মেয়াদপূর্তির সময়ে ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত লাম্পসাম প্রত্যাহার। যেহেতু আপনি 1/3 rd এর বেশি বের করতে পারবেন না IRDA নিয়মের অধীনে লাম্পসাম হিসাবে, আপনি বলতে পারেন যে 1/3 rd পর্যন্ত একমুঠো টাকা তোলা সঞ্চিত কর্পাস ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত।

বার্ষিক ক্রয় থেকে যে কোনো আয় আপনার প্রান্তিক করের হারে প্রাপ্তির বছরে কর দেওয়া হয়।

আপনার বয়স 30 বছর। আপনি একটি নিয়মিত প্রিমিয়াম ভেরিয়েন্ট কিনুন। আপনি 60 হিসাবে ন্যস্ত বয়স নির্বাচন করেছেন. 10 লক্ষ টাকা নিশ্চিত করা।

আপনার 30 বছরের জন্য টপে প্রিমিয়াম থাকবে।

প্রথম বছরের জন্য প্রিমিয়াম =32,166 (4.5% GST সহ)

পরবর্তী বছরের জন্য প্রিমিয়াম =31,474 (2.25% GST সহ)

ন্যস্ত করার সময়, আপনার জমাকৃত করপাস গঠিত হবে

এটি মোট 27 লক্ষ টাকা করে।

6.1% p.a.

এর IRRধরে নিন আপনি 1/3 rd প্রত্যাহার করতে চান৷ লাম্পসাম হিসাবে এবং একটি তাত্ক্ষণিক বার্ষিক পরিকল্পনা কেনার জন্য অবশিষ্ট পরিমাণ ব্যবহার করুন।

আপনি 9 লক্ষ টাকা ট্যাক্স-মুক্ত তুলতে পারবেন। আপনি একটি বার্ষিক প্ল্যান কেনার জন্য অবশিষ্ট 18 লাখ টাকা ব্যবহার করেন। ধরে নিচ্ছি আপনি একটি বৈকল্পিক চয়ন করেছেন যা আপনাকে 9% p.a দেয়। (ক্রয় মূল্য ফেরত ছাড়া), আপনি সারাজীবনের জন্য বার্ষিক 1.62 লাখ টাকা পাবেন (বা জীবনের জন্য প্রতি মাসে 13,500 টাকা)।

এই পণ্যটির আরও ভাল মূল্যায়নের জন্য, আপনাকে অবশ্যই পণ্যটিকে দুটি ভাগে ভাগ করতে হবে।

আমরা উপরের উদাহরণে দেখেছি যে 30 বছরের জন্য IRR ছিল প্রায় 6%। এমনকি সামান্য বেশি আশাবাদী অনুমান নিয়েও, রিটার্ন শুধুমাত্র এই স্তরের কাছাকাছি হবে। উপরন্তু, এই রিটার্নগুলি 30 বছর বয়সী ব্যক্তির জন্য। যেহেতু একটি বীমা কোণ জড়িত, তাই বয়স্ক বিনিয়োগকারীদের জন্য লাভ কম হবে।

এখন, সঞ্চয় পর্বের জন্য, 6% p.a. 30 বছরের বিনিয়োগ দিগন্তের জন্য স্পষ্টতই খারাপ৷৷ মনে রাখবেন, বার্ষিক ক্রয় শুধুমাত্র LIC নতুন জীবন নিধিতে সীমাবদ্ধ নয়। আপনি একটি বৈচিত্রপূর্ণ পোর্টফোলিওতে বিনিয়োগ করতে পারেন এবং জমা হওয়া অর্থ LIC জীবন অক্ষয় বা LIC জীবন শান্তি কেনার জন্য ব্যবহার করতে পারেন৷ সুতরাং, অবসর গ্রহণের সময় আপনাকে পেনশনের নিশ্চয়তা দেওয়ার উপায় রয়েছে।

এলআইসি নতুন জীবন নিধিতে প্রত্যাহার পর্ব ভাল। শুধু যে আপনি ন্যস্ত বয়সের সাথে পরিবর্তন করতে পারবেন না এবং শুধুমাত্র 1/3 rd একমুঠো প্রত্যাহার করা যেতে পারে।

অধিকন্তু, NPS (ন্যাশনাল পেনশন স্কিম) এর সাথে এর বিপরীত। আমার মতে, এনপিএস হল এলআইসি নতুন জীবন নিধি (যতক্ষণ না আপনি নিশ্চিত যে 60 বছর আপনার অবসর হবে) থেকে অনেক ভালো পণ্য। কেন?

মনে রাখবেন আমি NPS এর জন্য পিচ করছি না। NPS এর নিজস্ব ত্রুটি রয়েছে। একই সময়ে, যদি আমাকে এনপিএস এবং এলআইসি নতুন জীবন নিধির মধ্যে বেছে নিতে হয়, আমি এনপিএস-এর সাথে যাব৷

যাইহোক, আপনি কেবল পিপিএফ অ্যাকাউন্টে টাকা জমা রাখতে পারেন এবং অবসর গ্রহণের পরে পেনশন পেতে আপনার পিপিএফ অ্যাকাউন্ট ব্যবহার করতে পারেন।

অবসরের জন্য তহবিল জমা করার অনেক বিকল্প আছে। অবসর গ্রহণের সময় আয় করার অনেক বিকল্প রয়েছে। এবং এইগুলি পারস্পরিক একচেটিয়া হতে পারে। এই সঞ্চয় এবং প্রত্যাহার পর্বটি ক্লাব করার কোন প্রয়োজন নেই কারণ এটি LIC নিউ জীবন নিধিতে ঘটে।

আপনি এলআইসি ওয়েবসাইট থেকে এলআইসি নতুন জীবন নিধি সম্পর্কে আরও তথ্য পেতে পারেন।