LIC 2020 সালের মার্চ মাসে দুটি নতুন ULIP চালু করেছে, LIC Nivesh Plus (Plan 849) এবং LIC SIIP (LIC সিস্টেমেটিক ইনভেস্টমেন্ট ইন্স্যুরেন্স প্ল্যান, প্ল্যান 852)। এলআইসি নিভেশ প্লাস হল একটি একক প্রিমিয়াম ইউলিপ এবং আমি এই পোস্টে আগে পরিকল্পনাটি পর্যালোচনা করেছি৷

৷অন্যদিকে,এলআইসি এসআইআইপি প্ল্যান, এটি একটি নিয়মিত প্রিমিয়াম প্ল্যান . আমি দেখতে পাচ্ছি, ইউলিপ-এর জনপ্রিয়তা বাড়াতে নামকরণটি বেছে নেওয়া হয়েছে। যদিও নামের সাথে কিছু ভুল নেই, পছন্দটি ইচ্ছাকৃতভাবে বিভ্রান্তিকর বলে মনে হচ্ছে। এটাকে আমাদের দেশে আর্থিক সচেতনতার মাত্রার পরিপ্রেক্ষিতে দেখতে হবে। বিনিয়োগকারীরা এলআইসিকে কতটা বিশ্বাস করেন তা বিবেচনা করে, প্ল্যানটি যে কোনও নামে ভাল বিক্রি হত। এলআইসি আরও ভালো নাম নির্বাচন করতে পারত।

আসুন নামকরণের অতীতে যাই এবং এলআইসি এসআইআইপি সম্পর্কে বিস্তারিতভাবে সন্ধান করি।

ULIP-এ বিভিন্ন ধরনের চার্জ, কীভাবে সেগুলি সামঞ্জস্য করা হয় এবং রিটার্নের উপর তাদের প্রভাব সম্পর্কে গভীরভাবে বোঝার জন্য, এই পোস্টটি পড়ুন৷

ইউলিপগুলির চার্জগুলির জন্য একই নামকরণ রয়েছে৷ আমি সেই জায়গাগুলিকে নির্দেশ করব যেখানে LIC SIIP অন্যান্য জনপ্রিয় ইউলিপগুলির চেয়ে ভাল বা খারাপ৷

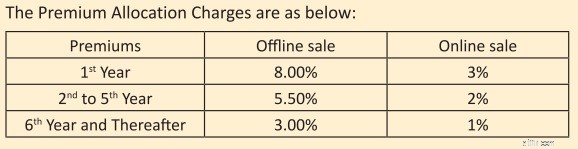

৷প্রিমিয়াম বরাদ্দ চার্জ :আপনার টাকা বিনিয়োগ করার আগে এই চার্জ প্রিমিয়াম থেকে কেটে নেওয়া হয়। এটি প্রিমিয়ামের শতাংশ হিসাবে প্রকাশ করা হয়। এই চার্জগুলিতেও জিএসটি প্রযোজ্য৷

৷LIC SIIP প্ল্যানে, প্রিমিয়াম বরাদ্দ চার্জ

অতএব, যদি আপনি প্ল্যানে বার্ষিক 1 লক্ষ টাকা বিনিয়োগ করেন, অফলাইন কেনাকাটার ক্ষেত্রে 9,400 টাকা (18% GST সহ) এবং অনলাইন কেনাকাটার ক্ষেত্রে 3,540 টাকা (18% GST সহ) চার্জ করা হবে৷ অবশিষ্ট টাকা বিনিয়োগ করা হবে কিন্তু অন্যান্য চার্জ সাপেক্ষে হবে।

সেকেন্ড থেকে 5 th পর্যন্ত বছরে, অফলাইনের ক্ষেত্রে 6,490 টাকা এবং অনলাইন প্ল্যানের ক্ষেত্রে 2,360 টাকা চার্জ করা হবে৷

6 th থেকে বছরের পর থেকে, অফলাইন এবং অনলাইন প্ল্যানগুলির জন্য যথাক্রমে 3,540 টাকা এবং 1,180 টাকা চার্জ করা হবে৷

একটি সময়ে যখন বেসরকারি বীমাকারীরা অন্তত অনলাইন বিক্রয়ের জন্য শূন্য প্রিমিয়াম বরাদ্দ চার্জের দিকে অগ্রসর হচ্ছে, এই চার্জগুলি খুব বেশি।

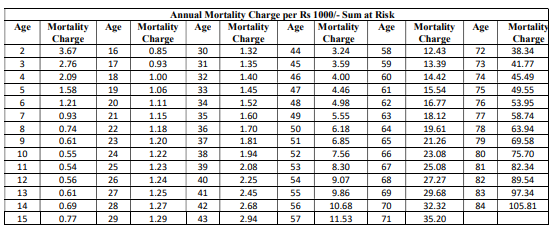

মৃত্যুর চার্জ: এই চার্জগুলি আপনাকে জীবন কভার প্রদানের দিকে যায়। মৃত্যুহার চার্জ আপনার বয়সের উপর নির্ভর করে এবং প্রতি মাসে তহবিল ইউনিট বাতিল করার মাধ্যমে প্রতি মাসে পুনরুদ্ধার করা হয়। আমি এলআইসি ওয়েবসাইটে নমুনা নীতি নথি থেকে মৃত্যুহারের সারণী পুনরুত্পাদন করি৷

৷

বয়সের সাথে সাথে মৃত্যুর হার বৃদ্ধি পায়। আপনি যদি বৃদ্ধ হয়ে থাকেন, তাহলে মৃত্যুহার আপনার রিটার্নকে আরও বেশি প্রভাবিত করবে। একই সময়ে, যেহেতু এটি একটি প্রকার I ULIP (সাম-অ্যাট-রিস্ক =সাম অ্যাসুরড – ফান্ড ভ্যালু), তাই মৃত্যুহার চার্জের প্রভাব কম হবে। পলিসিধারীর মৃত্যু হলে বীমা কোম্পানিকে যে পরিমাণ অর্থ প্রদান করতে হবে তা হল ঝুঁকির পরিমাণ। Type-I ULIP-এ, তহবিলের মান বাড়ার সাথে সাথে ঝুঁকির যোগফল কমে যায়। তাই, মৃত্যুহারের প্রভাবও কমে যায়।

আমি কিছু প্রাইভেট কোম্পানীর ইউলিপ এর চেয়ে একটু বেশি চার্জ পেয়েছি যেগুলো আমি দেখেছি।

মেয়াদপূর্তির সময়ে বিনিয়োগকারীকে মৃত্যুর চার্জ ফেরত দেওয়া হবে এমন বিধান রয়েছে। শুধুমাত্র ভিত্তি চার্জ বিনিয়োগকারীকে ফেরত দেওয়া হবে। আপনার স্বাস্থ্যের অবস্থার জন্য কোনো ট্যাক্স বা অতিরিক্ত পরিশোধ করা হবে না। এটি তহবিল মূল্য ছাড়াও প্রদান করা হবে৷

বিচ্ছিন্নভাবে, এটি একটি বিনিয়োগকারী-বান্ধব অঙ্গভঙ্গি। যাইহোক, এটি আপনার রিটার্নে খুব একটা পার্থক্য আনবে না।

কেন?

কারণ আপনি শুধুমাত্র নিখুঁত মৃত্যুর চার্জ পেতে পারেন। এই চার্জগুলিতে কোন রিটার্ন দেওয়া হয় না৷৷ আগে উল্লিখিত হিসাবে, ট্যাক্স এবং অতিরিক্ত ফেরত দেওয়া হবে না।

অধিকন্তু, যেহেতু এটি একটি টাইপ-আই ইউলিপ, তাই প্রতি বছর মৃত্যুহারের পরিমাণ কমে যাবে এবং শেষ পর্যন্ত শূন্যে চলে যাবে যখন তহবিলের মূল্য বিমাকৃত রাশির বেশি হয়ে যাবে।

এটাকে যেভাবেই স্পিন করা হোক না কেন, সবকিছুই চার্জ থেকে আসে।

আত্মসমর্পণ করা বা বন্ধ করা পলিসির জন্য বা পলিসির মেয়াদ শেষ হওয়ার ক্ষেত্রে মৃত্যুহার ফেরত দেওয়া হবে না। পলিসিধারী পলিসির মেয়াদে বেঁচে থাকলেই এই চার্জ ফেরত দেওয়া হয়।

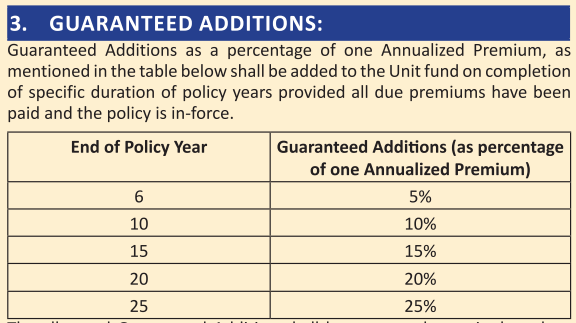

প্ল্যানটি গ্যারান্টিযুক্ত সংযোজনও প্রদান করে (এক ধরনের আনুগত্য সুবিধা)।

আমি এলআইসি নিভেশ প্লাসে আমার পোস্টে গ্যারান্টিযুক্ত সংযোজন সম্পর্কে কথা বলেছি। এগুলো শুধুই বিপণনের কৌশল। অবশেষে সবকিছুই আসে আপনার টাকা থেকে।

মৃত্যু সুবিধা সর্বদা ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত।

ম্যাচিউরিটি সুবিধার ক্ষেত্রেও এটি সত্য নয়।

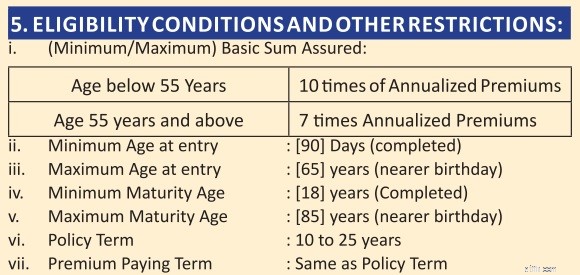

মেয়াদপূর্তির জন্য আয় কর থেকে অব্যাহতি পাওয়ার জন্য, বীমার পরিমাণ বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হওয়া উচিত। এই শর্ত পূরণ না হলে, ম্যাচিউরিটি আয় করযোগ্য। সেখানেও ৫% টিডিএস আছে।

প্ল্যানে প্রবেশের সময় আপনার বয়স যদি 55 বছরের কম হয়, তাহলে আপনার লাইফ কভার (সাম অ্যাসুরড) বার্ষিক প্রিমিয়ামের 10 গুণ হবে। এই ক্ষেত্রে ট্যাক্স সমস্যা নেই। পরিপক্কতা আয় কর থেকে অব্যাহতিপ্রাপ্ত হবে।

যাইহোক, যদি আপনার প্রবেশের বয়স 55 বা তার বেশি হয়, তাহলে বীমার পরিমাণ বার্ষিক প্রিমিয়ামের 7 গুণ। যদিও এটি আপনাকে মৃত্যুহারে কিছুটা সাশ্রয় করতে সহায়তা করে, তবে এর বিপরীত দিকটি হল যে পরিপক্কতার আয় করযোগ্য হবে .

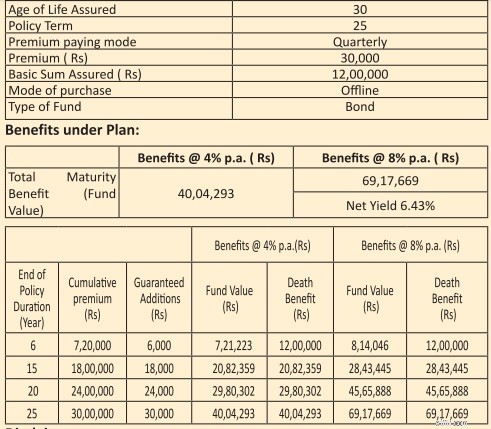

আমি বিক্রয় ব্রোশিওরে প্রদত্ত চিত্রটি পুনরুত্পাদন করি।

চিত্রটি 4% এবং 8% p.a এর গ্রস ইনভেস্টমেন্ট রিটার্নের জন্য রিটার্ন দেখায়। (IRDA দ্বারা বাধ্যতামূলক)। একটি ULIP হওয়ার কারণে, আপনি আশা করবেন যে বিনিয়োগগুলি উচ্চতর রিটার্ন অর্জন করবে কিন্তু এটি এখনই গুরুত্বপূর্ণ নয়। রিটার্নগুলি আপনার বয়স এবং নির্বাচিত তহবিলের উপরও নির্ভর করবে।

25 বছরের পলিসির মেয়াদ এবং 8% p.a এর গ্রস রিটার্ন সহ উদাহরণটি বিবেচনা করা যাক। বিনিয়োগকারী 25 বছরের জন্য 30,000 টাকার ত্রৈমাসিক প্রিমিয়াম প্রদান করে এবং মেয়াদপূর্তির সময়ে 69.17 লাখ টাকা পায়। মোট বিনিয়োগ 30 লক্ষ টাকা।

এটি 6.08% p.a এর নেট্রেটার্ন। 1.94% p.a বিভিন্ন চার্জের কারণে আপনার প্রত্যাবর্তন চলে গেছে।

আকর্ষণীয় নয়।

যদি আপনার বিনিয়োগ 8% p.a অর্জন করে 25 বছর শেষে আপনার কাছে ~92.07 লাখ টাকা থাকবে। ইউলিপ চার্জ মোট আয়ের 37% কেড়ে নেয়।

আমি আপনাকে না করার পরামর্শ দিচ্ছি। অনুগ্রহ করে আপনার বীমা এবং বিনিয়োগের প্রয়োজন আলাদা রাখুন।

আপনার বীমা প্রয়োজনের জন্য, একটি সাধারণ ভ্যানিলা মেয়াদী জীবন বীমা প্ল্যান কিনুন।

আপনার বিনিয়োগের প্রয়োজনের জন্য, বিশুদ্ধ বিনিয়োগ পণ্য (এবং কম দামের পণ্য) যেমন পিপিএফ, মিউচুয়াল ফান্ড ইত্যাদি কিনুন।

তবুও, যদি আপনাকে এই প্ল্যানে বিনিয়োগ করতেই হবে, তাহলে অনলাইনে প্ল্যান কিনুন৷ অতিরিক্তভাবে, মনে রাখবেন, যদি আপনার প্রবেশের বয়স 55 বা তার বেশি হয়, তাহলে পরিপক্কতার আয় করযোগ্য হবে।