বেঞ্জামিন ফ্র্যাঙ্কলিন বিখ্যাতভাবে ঘোষণা করেন – এই পৃথিবীতে মৃত্যু এবং কর ছাড়া কিছুই নিশ্চিত বলা যায় না। যেহেতু মৃত্যু একটি পরম নিশ্চিত, তাই আমাদের সর্বদা নিশ্চিত হওয়া উচিত যে আমরা একদিন সেই দুর্ভাগ্যজনক ঘটনার জন্য পর্যাপ্তভাবে বীমা করি।

আজকের বাজারে, অনেক ধরনের বীমা কভারেজ রয়েছে। আমি দুটি সাধারণ ধরনের বীমা তুলনা ও বিশ্লেষণ করতে যাচ্ছি:জীবন বীমা বনাম মেয়াদী বীমা। একটি ঐতিহ্যগত প্রবাদ আছে "টার্ম কিনুন এবং বাকিটা বিনিয়োগ করুন" এই বক্তব্যটি কতটা সত্য? আসুন নীচে খুঁজে বের করা যাক:

লাইফ ইন্স্যুরেন্স মৃত্যু ঘটলে জীবন বীমাকৃতকে রক্ষা করতে ব্যবহৃত হয়। আপনি যে প্রিমিয়াম প্রদান করেছেন তা দুটি ভাগে বিভক্ত। আপনার প্রিমিয়ামের একটি ছোট অংশ বীমাকারীর অংশগ্রহণকারী তহবিলে যাবে এবং অবশিষ্ট অংশ বীমা সুরক্ষা খরচ পরিশোধ করতে ব্যবহার করা হবে।

জীবন বীমা একটি ক্ষুদ্র সঞ্চয় এবং উচ্চ সুরক্ষা বীমা। যেহেতু জীবন বীমাতে একটি সঞ্চয় উপাদান রয়েছে, তাই এটির একটি নির্দিষ্ট নগদ মূল্য থাকবে যা বীমাকারী কর্তৃক প্রতি বছর প্রত্যাবর্তন বোনাস হিসাবে ঘোষণা করা হয়।

মৃত্যু বেনিফিট এর পরে একটি নিশ্চিত অংশ থাকবে যা পলিসির নিশ্চিত পরিমাণ এবং প্রত্যাবর্তন বোনাসের একটি অ-গ্যারান্টিযুক্ত অংশ। প্রত্যাবর্তনমূলক বোনাসের পরিমাণ অংশগ্রহণকারী তহবিলের কর্মক্ষমতার উপর ভিত্তি করে। জীবন বীমা, নাম থেকে বোঝা যায়, একজনকে সারা জীবনের জন্য কভার করে।

নতুন জীবন বীমাকারীদের জন্য, আপনাকে যে প্রিমিয়াম দিতে হবে তা সাধারণত স্থির থাকে, 5 বছর থেকে 25 বছরের মধ্যে। এর মানে হল যে আপনাকে শুধুমাত্র 5 বছর বা 25 বছর পর্যন্ত অর্থ প্রদান করতে হবে এবং লাইফ টাইম কভার পেতে হবে।

মেয়াদী বীমা একটি বরং সহজ পণ্য. মেয়াদী বীমা বিশুদ্ধ সুরক্ষা এবং অন্য কিছু নয়। প্রদত্ত সম্পূর্ণ প্রিমিয়াম বীমা সুরক্ষা খরচের দিকে যায়। অতএব, মেয়াদী বীমার জন্য কোন নগদ মূল্য নেই। মেয়াদী বীমা অস্থায়ী প্রয়োজনের জন্য ব্যবহার করা যেতে পারে। প্রিমিয়াম প্রদানের মেয়াদ কভারেজ মেয়াদের মতোই। এর মানে হল যে আপনি কভার করা পুরো সময়ের জন্য আপনাকে প্রিমিয়াম দিতে হবে।

এখানে জীবন বীমা এবং মেয়াদী বীমার একটি সারাংশ রয়েছে:

| বৈশিষ্ট্য | জীবন বীমা | মেয়াদী বীমা |

|---|---|---|

| কভারেজ মেয়াদ | লাইফ টাইম ডেথ কভারেজ | অস্থায়ী মৃত্যু কভারেজ |

| উদ্দেশ্য | সঞ্চয় + সুরক্ষা | বিশুদ্ধ সুরক্ষা |

| প্রিমিয়াম মেয়াদ | 5 থেকে 25 বছর | কভারেজ শব্দের মতোই |

| নগদ মূল্য | হ্যাঁ, অংশগ্রহণকারী তহবিলের কার্যক্ষমতার উপর নির্ভর করে | না। |

বীমার এই দুটি রূপের তুলনা করার জন্য, আমি কোম্পানি এ লাইফ এবং মেয়াদী বীমা পণ্য ব্যবহার করে একটি বিশ্লেষণ করেছি। আমি 99 বছর বয়স পর্যন্ত কভারেজের জন্য প্রস্তুত, যদিও প্রযুক্তিগতভাবে 125 বছর বয়স পর্যন্ত জীবন বীমা কভার করে! মেয়াদী বীমার সর্বোচ্চ কভারেজ শুধুমাত্র 99 বছর বয়স পর্যন্ত।

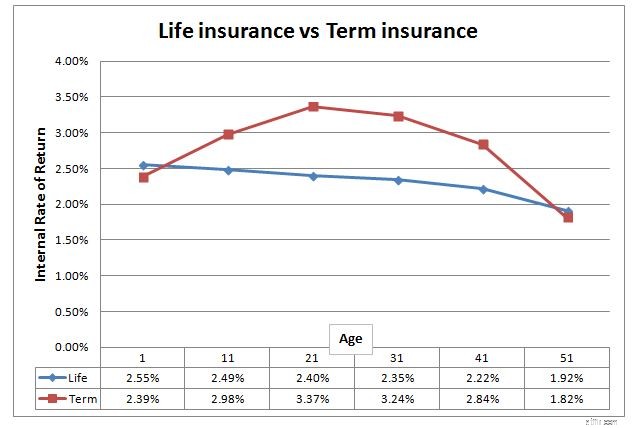

বিশ্লেষণটি একজন পুরুষ, অধূমপায়ী, $100,000 মৃত্যু কভারেজ, 85 বছর বয়সের জন্য করা হয়। যেহেতু জীবন বীমার প্রিমিয়াম প্রদানের শর্তাবলী এবং মেয়াদী বীমা প্রিমিয়াম প্রদানের শর্তাদি এক নয়, তাই আমরা শুধুমাত্র প্রিমিয়ামের অভিহিত মূল্য দেখে তুলনা করতে পারি না, এই দুটি বীমার "রিটার্ন" পরিমাপ করার সর্বোত্তম উপায় হল অভ্যন্তরীণ রিটার্ন হার ব্যবহার করা। (IRR)। আপনি এটিকে বার্ষিক বিনিয়োগের রিটার্ন হিসাবে ভাবতে পারেন।

উপরের চার্ট থেকে আমরা কিছু ফলাফল সংগ্রহ করতে পারি।

নিম্নলিখিত কারণে এই বিশ্লেষণ নিখুঁত নাও হতে পারে:

এই বিশ্লেষণটি সম্পূর্ণরূপে পরিমাণগত বিশ্লেষণের উপর ভিত্তি করে করা হয়। আপনার জন্য কোনটি ভাল পরিকল্পনা তা সিদ্ধান্ত নেওয়ার আগে নীচের মতো গুণগত বিশ্লেষণ বিবেচনা করা উচিত:

দাবিত্যাগ, এই বিশ্লেষণটি আপনাকে আপনার জীবন নীতি সমর্পণ করার এবং একটি মেয়াদী নীতিতে স্যুইচ করার পরামর্শ দেওয়ার জন্য নয়। একটি জীবন বীমা পলিসি সমর্পণ করার জন্য সর্বদা একটি খরচ হয়, আপনি কোন সিদ্ধান্ত নেওয়ার আগে আপনার আর্থিক উপদেষ্টার সাথে যোগাযোগ করুন৷

আমি পার্সোনাল ফাইন্যান্স ফান্ডামেন্টাল কোর্স চালাই যেখানে আমি 6টি প্রধান ধরনের বীমা পলিসি সম্পর্কে শেয়ার করি এবং সেগুলি আপনার জন্য কিনা তা সিদ্ধান্ত নেওয়ার সময় আপনার কী বিবেচনা করা উচিত। এছাড়াও, যেহেতু এটি একটি পার্সোনাল ফিনান্স কোর্স, তাই আমি ব্যক্তিগত ফাইন্যান্স মাস্টারির সম্পূর্ণ রোড ম্যাপ প্রকাশ করি। আপনার আর্থিক সুরক্ষা, আপনার সম্পদ বৃদ্ধি এবং অবসর গ্রহণের সময় কীভাবে আপনার সম্পদ পরিচালনা ও বিতরণ করতে হবে তার প্রয়োজনীয় বিষয়গুলি আমরা কভার করব৷

বিকল্পভাবে, আপনি আমাকে louis@bigfatpurse.com এ একটি ইমেল পাঠাতে পারেন। আপনার বিদ্যমান নীতিগুলি পর্যালোচনা করতে আপনাকে সাহায্য করতে পেরে আমি খুশি৷

আমি আগেও 'টার্ম' এবং 'লাইফ' ইন্স্যুরেন্সের রিটার্ন তুলনা করেছি।