স্বাস্থ্য বীমা হল জটিল জিনিস—প্রিমিয়াম, ডিডাক্টিবল, মুদ্রা, ব্রোঞ্জ, রৌপ্য, সোনার পরিকল্পনা (এটা কী, অলিম্পিক?!)। তারপর এইচএসএ, এইচএমও, পিপিও নিক্ষেপ করুন। . . কি?! এটা বের করার চেষ্টা করা কঠিন হতে পারে।

যদি এই সমস্ত শর্তাবলী আপনার মাথা খামড়ায়, স্বাস্থ্য বীমা কীভাবে কাজ করে তা ভাবছেন, চিন্তা করবেন না। আমরা আপনার ফিরে পেয়েছি।

আমরা ঠিক কীভাবে স্বাস্থ্য বীমা কাজ করে তা ভেঙে দেব। কারণ আপনি যদি সত্যিই এটি বুঝতে পারেন তবে সঠিক কভারেজ পাওয়া অনেক সহজ।

স্বাস্থ্য বীমা হল একটি বীমা কোম্পানির কাছে ঝুঁকি হস্তান্তর করে স্বাস্থ্যসেবার খরচ মেটানোর একটি উপায়। একবার আপনি আপনার কর্তনযোগ্য অর্থ প্রদান করলে, বীমা কোম্পানি আপনার কিছু বা সমস্ত যত্ন কভার করবে। এইভাবে আপনি নিজেকে মেডিকেল বিলের মধ্যে ডুবে থাকা এবং আর্থিক ক্ষতির সম্মুখীন হবেন না।

যদিও বিভিন্ন ধরণের পরিকল্পনার বোটলোড রয়েছে, সেখানে সত্যিই কেবল দুটি প্রধান ধরণের স্বাস্থ্য বীমা রয়েছে - ব্যক্তিগত এবং সর্বজনীন। প্রতিটি পরিকল্পনা এর মধ্যে একটির নিচে পড়ে।

ব্যক্তিগত কভারেজ আপনি আপনার নিয়োগকর্তা, ইউনিয়ন বা সশস্ত্র বাহিনীর মাধ্যমে যে ধরনের পান। এছাড়াও আপনি সরকারের মার্কেটপ্লেস—Healthcare.gov—এর মাধ্যমে নিজে থেকে এটি কিনতে পারেন তবে শুধুমাত্র বছরের একটি নির্দিষ্ট সময়ে যাকে ওপেন এনরোলমেন্ট বলা হয়।

পাবলিক ইন্স্যুরেন্স সরকার দ্বারা প্রদান করা হয়। মেডিকেয়ার (65 বছর বা তার বেশি বয়সীদের জন্য), মেডিকেড (নিম্ন আয়ের পরিবারের জন্য) বা ভেটেরান্স অ্যাফেয়ার্স বিভাগের যত্ন নিয়ে ভাবুন।

যেহেতু বর্ণমালার প্রতিটি অক্ষরের জন্য কার্যত একটি স্বাস্থ্য বীমা শব্দ রয়েছে, তাই এখানে কিছু সংজ্ঞা রয়েছে যা আপনাকে স্বাস্থ্য বীমা কীভাবে কাজ করে তা আরও ভালভাবে বুঝতে সাহায্য করবে।

আপনার প্রিমিয়াম কভারেজের জন্য আপনি মাসিক (কখনও কখনও বার্ষিক) যে পরিমাণ অর্থ প্রদান করেন।

আপনার ছাড়যোগ্য আপনার ইন্স্যুরেন্সের টাকা শুরু হওয়ার আগে আপনাকে যে পরিমাণ হস্তান্তর করতে হবে। উদাহরণস্বরূপ, যদি আপনার কাটছাঁট করা হয় $3,000, তাহলে আপনার বীমা কোম্পানী টানা হওয়ার আগে আপনাকে যত্নের জন্য $3,000 দিতে হবে।

আপনার সর্বোচ্চ পকেট খরচ একটি প্রদত্ত বছরে আপনি যা প্রদান করবেন তার সর্বোচ্চ। তাই যদি আপনার প্ল্যানের সর্বোচ্চ খরচ হয় $6,000, আপনি একবার সেই পরিমাণ অর্থ পরিশোধ করলে, আপনার বীমা বছরের বাকি সময়ে তার থেকেও বেশি কিছু পরিশোধ করবে।

Coinsurance সর্বোচ্চ পকেট খরচের সাথে সম্পর্কিত। আপনি কেটে নেওয়ার পরে আপনার বীমা ক্যারিয়ারের সাথে চিকিৎসা পরিষেবার খরচগুলি ভাগ করার একটি উপায় .

আপনার কপি ডাক্তারের ভিজিট বা অন্যান্য পরিষেবার মতো জিনিসগুলির জন্য আপনি একটি নির্দিষ্ট পরিমাণ অর্থ প্রদান করেন। এটি এমনকি আগেও প্রযোজ্য আপনি আপনার কর্তনযোগ্য আঘাত. উদাহরণস্বরূপ, আপনার কানে উড়ে আসা সেই বাগটি সম্পর্কে ডাক্তারকে দেখার জন্য যদি আপনার কপি $20 হয়, এবং এখন আপনি ক্রমাগত গুঞ্জন শুনতে পাচ্ছেন, আপনি শুধুমাত্র $20 দিতে হবে। বীমা বাহক বাকি কভার করবে। চমৎকার!

কভারড খরচ আপনার বীমা কোম্পানি যে পরিষেবাগুলির জন্য অর্থ প্রদান করতে সাহায্য করবে। চিকিত্সকের পরিদর্শন, পরীক্ষা, প্রতিরোধমূলক যত্ন, ইত্যাদি চিন্তা করুন।

এবং এটি শুধুমাত্র স্বাস্থ্য বীমা আইসবার্গের টিপ (পাগল, ঠিক?)। একটি টন আছে অন্যান্য পদের মধ্যে—এইচএমও, পিপিও, এইচডিএইচপি, এইচআরএ এবং এইচএসএ, শুধুমাত্র কয়েকটি নাম। আমরা এখানে সেগুলির মধ্যে যাব না (আপনাকে স্বাগত), তবে পরের বার আপনি কিছু হালকা বিচ রিডিং খুঁজছেন আপনি অবশ্যই এই পরিকল্পনাগুলিতে খনন করতে পারেন। . .

সবাই. আপনি যদি প্ল্যানেট আর্থে বেঁচে থাকেন তবে আপনার কিছু ধরণের স্বাস্থ্য বীমা প্রয়োজন। অপ্রত্যাশিত চিকিৎসা ইভেন্টগুলির কারণে সহজেই ঘটতে পারে এমন আর্থিক সমস্যাগুলি থেকে নিজেকে রক্ষা করার এটি সর্বোত্তম উপায়। গুরুতর চিকিৎসা পরিস্থিতি থেকে কেউ সম্পূর্ণ অনাক্রম্য নয়। সেজন্য স্বাস্থ্য বীমা আবশ্যক।

আপনার এবং আপনার পরিবারের সুরক্ষার সেই অতিরিক্ত স্তর প্রয়োজন। বৃষ্টির দিনে গাড়িতে ছাতা রাখার মতো। বেশিরভাগ সময় আপনার এটির প্রয়োজন হয় না। কিন্তু যখন এটি করেন বৃষ্টি, এটা সত্যিই কাজে আসে। আসলে, আমেরিকায় দেউলিয়া হওয়ার এক নম্বর কারণ হল মেডিকেল বিল। চিকিৎসা ব্যয়ে কয়েক হাজার ডলার সংগ্রহ করা সত্যিই সহজ।

এমনকি আপনি বেকার হলেও, আপনি কভার করেছেন তা নিশ্চিত করতে আপনার কাছে এখনও COBRA বীমার মতো বিকল্প রয়েছে। এবং আপনি যদি স্ব-নিযুক্ত হন, আপনি একটি নিয়োগকর্তার পরিকল্পনা পেতে সক্ষম হবেন না, তবে আপনি নিজেরাই কভারেজ কিনতে পারবেন।

তলদেশের সরুরেখা? আপনার পরিস্থিতি যাই হোক না কেন, আপনার স্বাস্থ্য বীমা প্রয়োজন। সময়কাল। ফুল স্টপ।

তাহলে, স্বাস্থ্য বীমা কিভাবে কাজ করে?

প্রথমত, আপনি আপনার বীমা কোম্পানিকে একটি মাসিক প্রিমিয়াম প্রদান করেন। তারপরে তারা সারা বছর আপনার প্রয়োজন হতে পারে এমন যেকোনো চিকিৎসা খরচ দিতে সম্মত হয়—কিন্তু শুধুমাত্র পরে আপনি আপনার কর্তনযোগ্য অর্থ প্রদান করুন। তাই যাই হোক না কেন, আপনার পকেটের বাইরে কিছু খরচ হবে।

আপনি যদি কম দিতে চান পকেটের বাইরে খরচ , আপনি একটি কম বাদ দিয়ে যেতে পারেন—কিন্তু আপনি একটি উচ্চ মাসিক প্রিমিয়াম প্রদান করবেন। এবং এর বিপরীতে, আপনি যদি কম প্রিমিয়াম দিতে চান—প্রতি মাসে কম—আপনি একটি উচ্চ ছাড়ের জন্য বেছে নিতে পারেন।

একবার আপনি সেই ডিডাক্টিবল হিট করলে, আপনি একটি দাবি দায়ের করতে পারেন। এটি কভার করা হলে, আপনার বীমাকারী যত্নের খরচগুলি কভার করবে। যদি তারা আপনার দাবি অস্বীকার করে, আপনি এটি আপিল করতে পারেন। সবচেয়ে খারাপ পরিস্থিতিতে, আপনাকে নিজের খরচগুলি কভার করতে হবে।

আরেকটি বিষয় মনে রাখবেন যে, আপনার পরিকল্পনার উপর নির্ভর করে, আপনি প্রদানকারীদের একটি নির্দিষ্ট নেটওয়ার্কের মধ্যে সীমাবদ্ধ থাকতে পারেন। কিছু পরিকল্পনা আপনাকে আপনার ইচ্ছামত ডাক্তার ব্যবহার করতে দেয় না। আপনাকে একটি প্রতিষ্ঠিত নেটওয়ার্কের ভিতরে কাজ করতে হবে।

স্বাস্থ্য বীমা চিকিৎসা সেবার অধিকাংশ খরচ কভার করতে সাহায্য করে। প্রেসক্রিপশনের ওষুধ, হাসপাতালে থাকা, জরুরী যত্ন, প্রতিরোধমূলক এবং অ-প্রতিরোধমূলক যত্ন, নিয়মিত ডাক্তারের সাথে দেখা, এবং এক্স-রে, সিটি স্ক্যান বা বিশেষজ্ঞদের সাথে সাক্ষাতের মতো অন্যান্য চিকিৎসা পরিষেবা (আপনার পরিকল্পনার উপর নির্ভর করে) এর মতো জিনিসগুলি। এবং মনে রাখবেন যে এই যত্নের কিছু শুধুমাত্র পরে হয় আপনি আপনার ডিডাক্টিবল পূরণ করেছেন।

সাশ্রয়ী মূল্যের যত্ন আইন (ACA) এর পরিবর্তনের কারণে, স্বাস্থ্য বীমাকে অন্তত এই 10টি প্রয়োজনীয় পরিষেবাগুলি কভার করতে হবে:

ACA-এর কারণে আরেকটি পরিবর্তন হল যে বিমা কোম্পানিগুলিকে আর আগে থেকে বিদ্যমান অবস্থার ভিত্তিতে আপনাকে অস্বীকার করার অনুমতি দেওয়া হয় না। তাই আপনার ডায়াবেটিস থাকলে, আপনি এখন কভার করতে পারবেন।

সবসময় একটি ক্যাচ আছে, তাই না? স্বাস্থ্য বীমা একটি ম্যাজিক বুলেট নয় যা ভুল হতে পারে এমন প্রতিটি সম্ভাব্য জিনিসকে সম্বোধন করে। কিছু জিনিস আছে যা সাধারণত হয় না কভার।

এখানে কয়েকটি উদাহরণ রয়েছে:

গল্পটির সারাংশ হলো? আপনার যা কিছু চিকিৎসা যত্ন প্রয়োজন তা নিশ্চিত করতে আপনার সুবিধার কভারেজের সারাংশটি সাবধানে পড়ুন আসলে আচ্ছাদিত এবং দুবার চেক করতে আপনার বীমা কোম্পানির সাথে যোগাযোগ করুন।

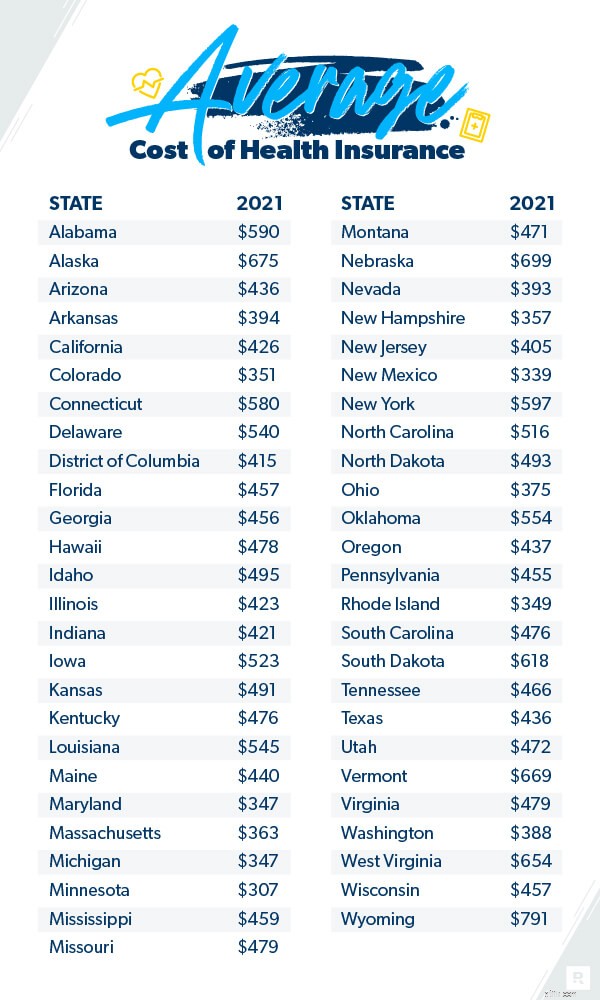

স্বাস্থ্যসেবা বীমার খরচ বেশ ব্যাপকভাবে পরিবর্তিত হয় এবং পিন করা কঠিন হতে পারে। কিন্তু এতে কিছু তথ্য আছে।

বাজারের স্বাস্থ্য বীমার জন্য গড় আমেরিকান প্রতি মাসে $452 প্রদান করে। 2 গড় পরিবার প্রতি মাসে $1,779 দিতে আশা করতে পারে। 3

এবং যদি মনে হয় যে স্বাস্থ্যসেবা বীমা আরও ব্যয়বহুল হয়ে উঠছে, এটি কারণ এটি। গত এক দশকে, খরচ উল্লেখযোগ্যভাবে বেড়েছে। উদাহরণস্বরূপ, কায়সার ফ্যামিলি ফাউন্ডেশন অনুসারে 2020 বনাম 2010 সালে গড় পরিবার তাদের প্রিমিয়ামে 55% বেশি অর্থ প্রদান করছে৷ 4 এবং সেই সংখ্যা 2015 থেকে 22% বেড়েছে৷ 5 ৷ কিন্তু 2020 সালের তুলনায় 2019 সালের তুলনায় প্রিমিয়াম মাত্র 4% বেড়েছে। 6

স্বাস্থ্য পরিচর্যার খরচগুলি বিভিন্ন কারণের উপর ভিত্তি করে তৈরি হয় - আপনার বয়স, আপনার পরিকল্পনায় কতজন লোক আছে, আপনার কভারেজের স্তর, আপনি কোথায় থাকেন এবং আপনার নিয়োগকর্তা কে। এর মধ্যে কিছু জিনিস আপনার নিয়ন্ত্রণে নেই, তবে কিছু আছে।

আপনার স্বাস্থ্য বীমা প্রিমিয়ামে অর্থ সঞ্চয় করতে আপনি কিছু জিনিস করতে পারেন। এবং যেমনটি আমরা আগে দেখেছি, আপনি যদি এখন কম অর্থ প্রদান করতে চান (কিন্তু পরে আরও), একটি কম প্রিমিয়াম এবং উচ্চ কর্তনযোগ্য বেছে নিন। আপনি যদি সামনে আরও বেশি অর্থ প্রদান করতে চান তবে একটি উচ্চ মাসিক প্রিমিয়াম প্রদান করুন এবং একটি কম কাটা যাবে।

সুতরাং, আমরা স্বাস্থ্য বীমা শর্তাবলীর মধ্যে খনন করেছি, স্বাস্থ্য বীমা কীভাবে কাজ করে তা ভেঙেছি এবং শিখেছি যে কী কভার করা হয় এবং কী নয়। এখন আমরা কয়েকটি বাস্তব সংখ্যা দেখার জন্য প্রস্তুত। স্বাস্থ্য বীমা জীবনের অপ্রত্যাশিত ঘটনাগুলি কভার করতে এবং আপনাকে চিকিৎসা ঋণ থেকে দূরে রাখতে একটি বিশাল পরিবর্তন আনতে পারে৷

আসুন ভান করি যে আপনি একটি গুরুতর গাড়ি দুর্ঘটনায় পড়েছেন (আমি জানি, এটি নিয়ে চিন্তা করা মজার নয় তবে আমাদের সহ্য করুন)।

দ্রুত সুস্থ হয়ে ওঠার পর আপনি হাসপাতাল থেকে বাড়ি ফিরে যান (দারুণ কাজ!) আপনি আপনার মেইল খুলুন. আপনি ভাবছেন বিলটি প্রায় $10,000 হতে পারে। সম্ভবত $20,000 শীর্ষে। না। 100,000 ডলার। কি?! কিন্তু আমি মাত্র দুই দিনের জন্য হাসপাতালে ছিলাম, এবং খাবারও তেমন ভালো ছিল না।

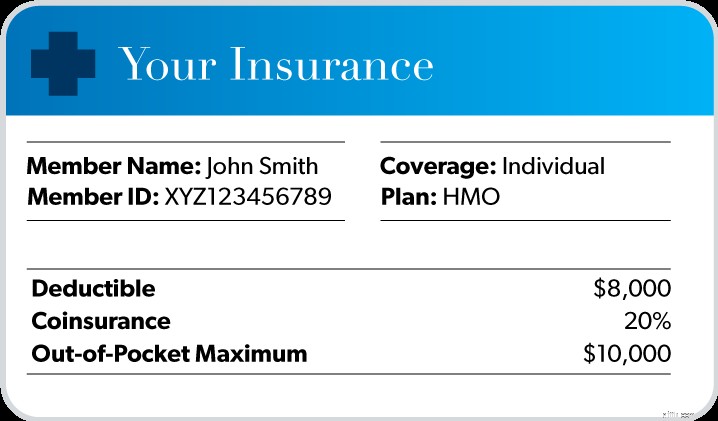

ধন্যবাদ আপনি এই মত মুহূর্তের জন্য এগিয়ে চিন্তা. আপনি জায়গায় কঠিন স্বাস্থ্য বীমা কভারেজ আছে. এটি দেখতে কেমন তা এখানে:

আপনার বীমা কোম্পানির নেটওয়ার্কের মধ্যে থাকা ডাক্তার এবং হাসপাতালের কাছ থেকে আপনার যত্ন নেওয়া হয়েছে বলে ধরে নিচ্ছি, সেই $100,000 বিলের কী হবে তা এখানে .

আপনার বীমা কোম্পানির নেটওয়ার্কের মধ্যে থাকা ডাক্তার এবং হাসপাতালের কাছ থেকে আপনার যত্ন নেওয়া হয়েছে বলে ধরে নিচ্ছি, সেই $100,000 বিলের কী হবে তা এখানে .

প্রথমত, আপনার ডিডাক্টিবল মেটানোর জন্য আপনাকে $8,000 দিতে হবে।

এরপরে, যতক্ষণ না আপনি আপনার পকেট থেকে সর্বোচ্চ হিট না করেন ততক্ষণ আপনাকে খরচের 20% দিতে হবে। সুতরাং আপনি সেই $10,000 সীমাতে না পৌঁছানো পর্যন্ত আপনাকে আরও $2,000 দিতে হবে।

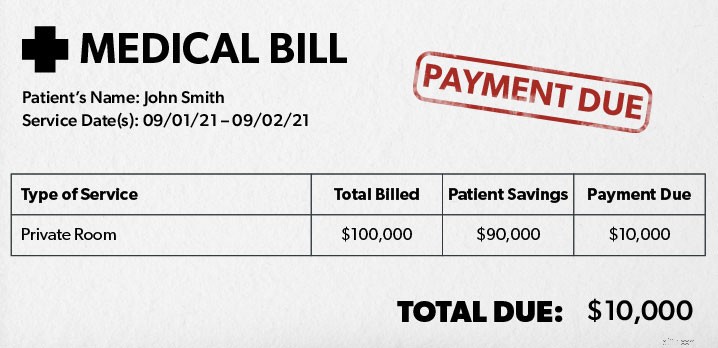

কিন্তু এখানে ভালো অংশ। যদিও আপনি মাত্র $10,000 খরচ করেছেন, আপনার বীমা কোম্পানী (অবশেষে) বিলের বাকি অংশটি কভার করবে।

সুতরাং $100,000 ইভেন্টের পরে আপনি মোট কী অর্থ প্রদান করবেন তার সারাংশ এখানে রয়েছে:

চিকিৎসা পরিচর্যার মোট খরচ:$100,000

আপনার শেয়ার:$10,000

আপনার বীমা কোম্পানির শেয়ার:$90,000

এরকম সময়ে স্বাস্থ্য বীমা কতটা সহায়ক হতে পারে তা স্পষ্ট৷ এটি ছাড়া, আপনি সেই $100,000 বিলের সাথে আটকে থাকবেন। ভালো না।

এরকম সময়ে স্বাস্থ্য বীমা কতটা সহায়ক হতে পারে তা স্পষ্ট৷ এটি ছাড়া, আপনি সেই $100,000 বিলের সাথে আটকে থাকবেন। ভালো না।

যদিও এটি একটি ব্যথার মত মনে হতে পারে, স্বাস্থ্য বীমার অনেক সুবিধা রয়েছে।

এখানে মাত্র কয়েকটি আছে:

স্বাস্থ্য বীমা পেতে কয়েকটি ভিন্ন উপায় আছে। প্রথমত, আপনি আপনার নিয়োগকর্তার পরিকল্পনার মাধ্যমে এটি কিনতে পারেন। কখনও কখনও এটি এইভাবে কেনা সস্তা কারণ তারা প্রচুর পরিমাণে কেনার থেকে ছাড় পেতে পারে। কিন্তু এটা সবসময় হয় না। একজন নিয়োগকর্তার পরিকল্পনার জন্য শুধুমাত্র স্বয়ংক্রিয়ভাবে সাইন আপ করার পরিবর্তে আপনার অন্যান্য বিকল্পগুলি বিবেচনা করা উচিত।

আরেকটি উপায় হল সরকারী বাজারের মাধ্যমে। প্রায় 175টি বীমা কোম্পানি সেখানে প্যাকেজ অফার করে। এবং আপনার আয়ের উপর নির্ভর করে, আপনি সরকারী ট্যাক্স ইনসেনটিভের জন্য যোগ্যতা অর্জন করতে পারেন যা আপনার প্রিমিয়ামের খরচ কমিয়ে আনবে। তৃতীয় উপায় হল এটি সরাসরি স্বাস্থ্য বীমা কোম্পানি থেকে কেনা।

অবশেষে, যেহেতু স্বাস্থ্য বীমা অত্যন্ত জটিল হতে পারে, তাই আপনার এবং আপনার পরিবারের জন্য সেরা পরিকল্পনাটি বের করা কঠিন হতে পারে। আপনি অতিরিক্ত অর্থ প্রদান বা কম অর্থ প্রদান করতে চান না। এই কারণেই আমরা একজন বিশ্বস্ত এবং স্বাধীন বীমা এজেন্টের সাথে কাজ করার পরামর্শ দিই যিনি আমাদের এনডোর্সড লোকাল প্রোভাইডার (ELP) প্রোগ্রামের অংশ। সঠিক মূল্যে আপনাকে সেরা কভারেজ খুঁজে পেতে তারা আপনার জন্য কেনাকাটা করতে পারে। এবং তারা আপনার নীতিতে আসলে কী আছে তা ব্যাখ্যা করতে পারে, যাতে আপনি জানেন আপনি ঠিক কী জন্য অর্থপ্রদান করছেন।

আজই একটি ELP এর সাথে সংযোগ করুন!