নির্ভরশীল পেয়েছেন? হ্যাঁ প্রয়োজন জীবনবীমা. চলুন কথা বলি শব্দ বনাম সমগ্র জীবন।

জীবন বীমা একটি মজার বিষয় নয়, কিন্তু এটি গুরুত্বপূর্ণ! আপনার দুটি প্রধান বিকল্প হল টার্ম কভারেজ এবং পুরো জীবন। কিন্তু কোনটা ভালো? প্রথমটি হল আপনার পরিবারকে রক্ষা করার জন্য একটি নিরাপদ পরিকল্পনা—দ্বিতীয়টি হল একটি রিপ-অফ৷ আমরা আপনাকে এখন মেয়াদ বনাম পুরো জীবনের পার্থক্যের মধ্য দিয়ে যেতে যাচ্ছি।

মেয়াদী জীবন বীমা আপনাকে একটি নির্দিষ্ট সময়ের জন্য কভার করে। আপনি যদি 20-বছরের পলিসি পান, তাহলে আপনি সেই 20-বছরের মেয়াদের জন্য কভার করবেন। এজন্য তারা এটিকে "টার্ম" বীমা বলে। বোধগম্য, তাই না?

আপনি যদি এই 20 বছরের মধ্যে যেকোন সময়ে মারা যান, তাহলে আপনার সুবিধাভোগীরা (যাদের আপনি আপনার অর্থের উত্তরাধিকারী হিসেবে বেছে নিয়েছেন) পেআউট পাবেন। উদাহরণস্বরূপ, আপনি যদি 20 বছরের মেয়াদের জন্য $300,000 পলিসি কিনে থাকেন এবং পরবর্তী 20 বছরের মধ্যে আপনি মারা যান, তাহলে আপনার সুবিধাভোগীরা $300,000 পাবেন। হ্যাঁ, এটা সত্যিই খুব সহজ।

এবং এখানে পুরো জীবন বনাম টার্ম লাইফের মধ্যে মূল পার্থক্য:টার্ম লাইফ প্ল্যানগুলি পুরো জীবনের চেয়ে অনেক বেশি সাশ্রয়ী। কারণ আপনার মৃত্যু না হওয়া পর্যন্ত লাইফ পলিসির কোনো নগদ মূল্য নেই। সহজ ভাষায়, যদি না হয় পলিসিটি মূল্যবান নয়৷ মেয়াদ চলাকালীন সময়ে পলিসির মালিকের মৃত্যু হয়। মেয়াদী জীবনের একটি কাজ আছে:প্রতিস্থাপন করা একটি আয়।

অবশ্যই, কেউ চায় না৷ তাদের টার্ম লাইফ ইন্স্যুরেন্স পলিসি ব্যবহার করার জন্য—কিন্তু যদি কিছু ঘটে, অন্তত আপনি জানেন যে আপনার পরিবারের যত্ন নেওয়া হবে। তারা এখনও আপনাকে মিস করবে, কিন্তু তারা আপনাকে এবং মিস করবে না আশ্চর্য যে তারা কিভাবে বিল পরিশোধ করবে।

সম্পূর্ণ জীবন বীমা (কখনও কখনও নগদ মূল্য বীমা বলা হয়) হল এক ধরনের কভারেজ যা-আপনি অনুমান করেছেন-আপনার সারা জীবন স্থায়ী হয়। পুরো জীবনের পরিকল্পনা সাধারণত মেয়াদী জীবনের চেয়ে বেশি ব্যয়বহুল। এর জন্য কয়েকটি কারণ রয়েছে, কিন্তু বেশিরভাগই কারণ আপনি এখানে শুধু বীমার জন্য অর্থ প্রদান করছেন না।

পুরো জীবন বীমার খরচ বেশি কারণ এটি নগদ মূল্য তৈরি করার জন্য ডিজাইন করা হয়েছে, যার মানে এটি একটি বিনিয়োগ অ্যাকাউন্ট হিসাবে দ্বিগুণ করার চেষ্টা করে। একটি মাসিক পেমেন্ট সহ বীমা এবং একটি সঞ্চয় অ্যাকাউন্ট পাচ্ছেন? এটি একটি ঢিলে দুটি পাখি মারার একটি বুদ্ধিমান উপায় বলে মনে হতে পারে, কিন্তু সত্যিই, এখানে শুধুমাত্র একটি পাখি আঘাত করা হচ্ছে আপনার আর্থিক ভবিষ্যত৷

আমরা আপনাকে এটি সরাসরি দেব-মেয়াদী জীবন তার কাজ করে, যখন পুরো জীবন একবারে অনেক কিছু করার চেষ্টা করে। বিনিয়োগের সাথে বীমা মিশ্রিত করার কোন মানে হয় না, কিন্তু পুরো জীবন এটিই করার চেষ্টা করে। এটি আপনার বাড়ির বিড়ালকে প্রহরী হিসাবে প্রশিক্ষণ দেওয়ার মতো:সে হয়তো শিখতে পারে কিভাবে কিছু অনুপ্রবেশকারীকে আঁচড়াতে হয়, কিন্তু সে কখনই আপনার সম্পত্তি রক্ষা করবে না, এবং সে হবে দুঃস্থ পোষা প্রাণী।

একইভাবে, একটি জীবন বীমা পলিসি অর্থ উপার্জনের স্কিম হওয়া উচিত নয়। এটি আপনার পরিবারের জন্য নিরাপত্তা, সুরক্ষা এবং মনের শান্তি প্রদান করে, যদি অচিন্তনীয় ঘটনা ঘটে। সময়কাল। টার্ম লাইফ হল লাইফ ইন্স্যুরেন্সের বুলডগ—আপনি আশা করেন যে তার কাজ করার জন্য আপনার কখনই তার প্রয়োজন হবে না, তবে আপনি নিশ্চিত যে তাকে বাড়ির আশেপাশে পেয়ে খুশি।

"জীবন বীমার একটি কাজ আছে:আপনি মারা গেলে এটি আপনার আয় প্রতিস্থাপন করে।" — ডেভ রামসে, অর্থের সম্পূর্ণ নির্দেশিকা

সমগ্র জীবন কভারেজ সম্পর্কে এখানে আরেকটি সত্য। আপনি যদি আমাদের শেখানো নীতিগুলি অনুশীলন করেন তবে আপনার চিরতরে জীবন বীমার প্রয়োজন হবে না। শেষ পর্যন্ত, আপনি স্ব-বীমা করা হবে। কেন? কারণ আপনার বিনিয়োগে শূন্য ঋণ, একটি সম্পূর্ণ জরুরি তহবিল এবং বিপুল পরিমাণ অর্থ থাকবে। হালেলুজাহ!

নীচের লাইন:আপনার জীবন বীমা পরিকল্পনা ব্যবহার করার চেয়ে আপনার অর্থ বিনিয়োগ করার অনেক বেশি উত্পাদনশীল এবং লাভজনক উপায় রয়েছে। আপনার কাছে আরও মজার কি মনে হচ্ছে—গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করা যাতে আপনি আপনার অবসর উপভোগ করতে পারেন বা এমন একটি পরিকল্পনায় অর্থ "বিনিয়োগ" করতে পারেন যা আপনি বালতিতে লাথি দেবেন কি না তার উপর ভিত্তি করে? আমরা মনে করি উত্তরটি বেশ সহজ৷

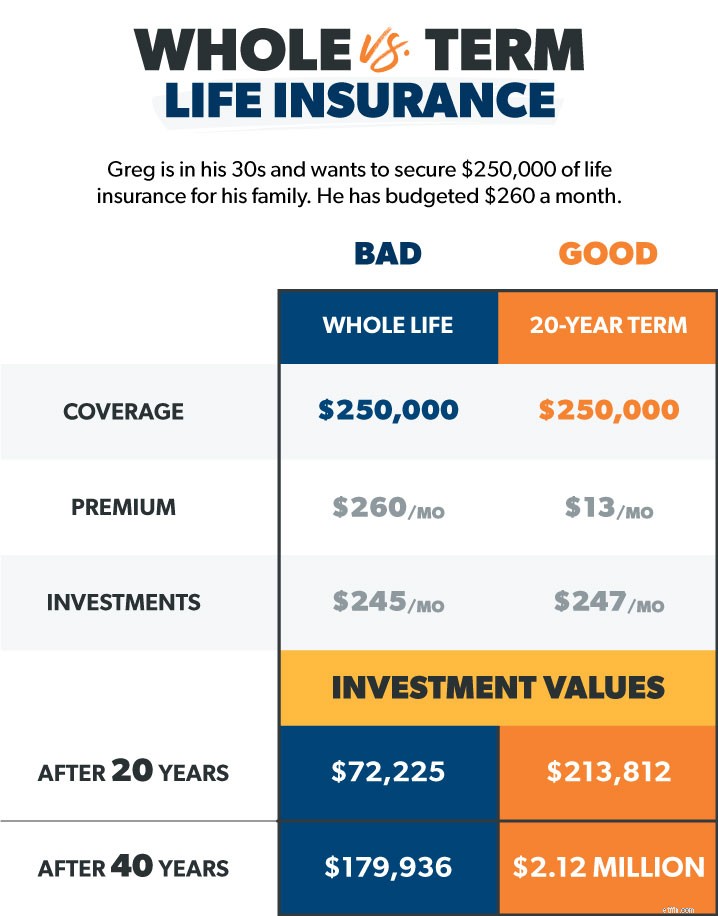

৷ধরা যাক গ্রেগ নামে আমাদের একজন বন্ধু আছে যে তার 30 বছর বয়সী এবং তার পরিবারের জন্য $250,000 জীবন বীমা সুরক্ষিত করতে চায়। তিনি একটি সম্পূর্ণ জীবন বীমা এজেন্টের সাথে দেখা করেন যিনি প্রতি মাসে $260-এর পলিসি তৈরি করেন যাতে বীমা কভারেজ এবং অবসর গ্রহণের জন্য সঞ্চয় বৃদ্ধি (যা নগদ মূল্যের নীতির কাজ বলে মনে করা হয়) অন্তর্ভুক্ত থাকবে।

অন্যদিকে, একজন টার্ম লাইফ এজেন্ট গ্রেগকে বলেন যে তিনি প্রতি মাসে $250,000 কভারেজের সাথে 20 বছরের মেয়াদ পেতে পারেন - যা সমগ্র জীবনের তুলনায় $247 পার্থক্য।

যদি গ্রেগ পুরো জীবন, নগদ মূল্য বিকল্পের সাথে যায়, তাহলে তিনি একটি মোটা মাসিক প্রিমিয়াম প্রদান করবেন। কিন্তু এটি কারণ তার প্রিমিয়ামের যে অংশটি তাকে বীমা করছে না তা তার নগদ মূল্য "বিনিয়োগ" এর দিকে যাচ্ছে, তাই না? ঠিক আছে, আপনি ভাববেন, কিন্তু তারপরে ফি এবং খরচ আসবে। . .

প্রকৃতপক্ষে, প্রতি মাসে অতিরিক্ত $247 প্রথম তিন বছরের জন্য কমিশন এবং খরচে অদৃশ্য হয়ে যায়। এর পরে, নগদ মূল্যের অংশটি তার বিনিয়োগের জন্য একটি ভয়ঙ্করভাবে কম রিটার্ন প্রদান করবে (আমরা এখানে 1-3% কথা বলছি!)।

কিন্তু এখানে সবচেয়ে খারাপ অংশ। ধরা যাক গ্রেগ 30 বছর বয়সে এই $250,000 সমগ্র জীবন নীতি পান। তিনি প্রতি মাসে $260 প্রদান করেন, $15 সহ বীমায় যায় এবং বাকিটা সেই সেভিংস অ্যাকাউন্টে 2% রিটার্ন রেট সহ। 40 বছর তার বীমার জন্য অত্যধিক অর্থ প্রদানের পর, গ্রেগের বয়স 70 এবং তার বীমা রয়েছে $250,000 এবং নগদ মূল্য $180,000। তারপর, গ্রেগ মারা যায়। বীমা কোম্পানি তার স্ত্রী এবং বাচ্চাদের কত টাকা দেয়? $250,000 কিন্তু অপেক্ষা করুন, গ্রেগের কষ্টার্জিত সঞ্চয়ের 180,000 ডলারের কী হয়েছে? বীমা কোম্পানি তা রাখে। একটি কেলেঙ্কারী মত শব্দ? কারণ এটা!

আপনি দেখুন, শুধুমাত্র গ্রেগ সেই সেভিংস অ্যাকাউন্টে অর্থের অধিকারী ছিলেন, তাই তিনি জীবিত থাকাকালীন তা উত্তোলন এবং ব্যয় করতে হবে। চাপের কথা বলুন! দুর্ভাগ্যক্রমে, সুযোগ পাওয়ার আগেই গ্রেগ মারা যান। এখন গ্রেগ তার কবরে গড়াগড়ি দিচ্ছে কারণ তার বীমা এজেন্ট গ্রেগের ডাইমে একটি পাঁচ তারকা রিসোর্টে অবস্থান করছে।

কিন্তু কি হবে যদি গ্রেগ পরিবর্তে $13, 20-বছর মেয়াদী জীবন নীতি বেছে নেন এবং প্রতি মাসে $247 বিনিয়োগ করার সিদ্ধান্ত নেন যে তিনি পুরো জীবন পরিকল্পনা না বেছে নিয়ে সঞ্চয় করবেন? তিনি যদি 11% হারের রিটার্ন সহ একটি ভাল গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করেন, তাহলে তার 20 বছরের মেয়াদী জীবন নীতির মেয়াদ শেষ হওয়ার সময় তার প্রায় $214,000 বিনিয়োগ থাকবে এবং 70 বছর বয়সে $2.1 মিলিয়নেরও বেশি। আপনার টাকা জন্য! আমরা মনে করি গ্রেগ আরও সহজে বিশ্রাম নেবে জেনে যে তার পরিবার সেই পাঁচ তারকা রিসোর্টে থাকবে।

মেয়াদী জীবন। . .

কিন্তু সারা জীবন। . .

গল্পের নৈতিকতা হল:আপনার বীমা এবং আপনার বিনিয়োগ আলাদা রাখুন। আপনি আপনার কষ্টার্জিত অর্থ বিনিয়োগ করে বছরের পর বছর ব্যয় করতে চান না শুধুমাত্র এটি আপনার বীমা কোম্পানিতে ছেড়ে দিতে। স্মার্ট হও. মেয়াদী জীবন বীমা পান।

দেখুন, এই জিনিস সম্পর্কে চিন্তা করা সহজ নয়. কিন্তু জীবন মূল্যবান! আমরা ভবিষ্যত দেখতে পাচ্ছি না এবং আগামীকালের প্রতিশ্রুতিও নেই। অচিন্তনীয়দের জন্য একটি পরিকল্পনা না থাকার খরচ টার্ম লাইফ ইন্স্যুরেন্সের খরচের চেয়ে অনেক বেশি। আপনার প্রিয়জনকে সুরক্ষিত রাখতে হবে।

জীবন বীমা কেনার আদর্শ সময় হল যখন আপনি অল্পবয়সী এবং আপনার স্বাস্থ্যের একটি পরিষ্কার বিল থাকে, বিশেষত কারণ জীবন বীমা কোম্পানিগুলি পলিসি ক্রয়কারী ব্যক্তির ঝুঁকিগুলিকে ওজন করে। আপনি যদি নতুন জীবন বীমার জন্য বাজারে থাকেন বা একজন বিশেষজ্ঞের সাথে কথা বলতে চান, তাহলে আমরা RamseyTrusted প্রদানকারী Zander Insurance সুপারিশ করি। সুরক্ষিত না হয়ে অন্য দিন যেতে দেবেন না। আপনার মেয়াদী জীবন বীমা কোট পেতে এখানে শুরু করুন।

এটা সহজ. আপনার বার্ষিক আয়ের 10 থেকে 12 গুণের সমান পলিসি কভারেজ প্রয়োজন। বলুন আপনি বছরে 50,000 ডলার উপার্জন করছেন। আপনার কভারেজের জন্য কমপক্ষে $500,000 প্রয়োজন। আপনার সাথে কিছু ঘটলে এটি আপনার পরিবারের জন্য আপনার বেতন প্রতিস্থাপন করে। আপনি আমাদের টার্ম লাইফ ক্যালকুলেটর দিয়ে সংখ্যা চালাতে পারেন। দ্রুত নোট:উভয়-এর জন্য মেয়াদী জীবন বীমা পেতে ভুলবেন না স্বামী/স্ত্রী, এমনকি যদি তোমাদের মধ্যে কেউ বাচ্চাদের সাথে বাড়িতে থাকে। কেন? 'কারণ যদি বাড়িতে থাকা অভিভাবক চলে যান, সেই শিশু যত্ন এবং বাড়ির রক্ষণাবেক্ষণের প্রতিস্থাপন ব্যয়বহুল হবে! আপনি যদি নিশ্চিত করতে চান যে আপনার পরিবার কভার করছে, তাহলে আমাদের 5-মিনিট কভারেজ চেকআপ করুন।

ডেভ একটি পদের সাথে একটি নীতির সুপারিশ করে যা আপনাকে দেখতে পাবে যতক্ষণ না আপনার বাচ্চারা কলেজে যাচ্ছে এবং নিজেরাই জীবনযাপন করছে। এটি আপনার বাচ্চাদের বয়সের উপর নির্ভর করে 20 থেকে 30 বছরের মধ্যে। এত দেরি কেন? ঠিক আছে, 20 বছরে অনেক জীবন ঘটতে পারে।

ধরা যাক আপনি আপনার 30-এর দশকের প্রথম দিকে মেয়াদী জীবন বীমা পান, যখন আপনি এবং আপনার স্ত্রীর একটি আরাধ্য 2 বছর বয়সী শিশু থাকে। আপনি আপনার সমস্ত ঋণ (ঘর সহ) পরিশোধের উপর লেজার ফোকাস করছেন, তবে ভবিষ্যতে অবসর গ্রহণের পরিকল্পনার দিকে আপনার নজর রয়েছে। ফাস্ট-ফরওয়ার্ড 20 বছর—আপনি উভয়ই আপনার 50-এর দশকে এবং সেই ছোট্ট পিন্ট-আকারের শিশুটি এখন একটি কলেজ গ্র্যাড। বছরগুলো দ্রুত চলে গেল।

কিন্তু দেখ তুমি কোথায়! আপনি ঋণমুক্ত—এবং আপনার 401(k), সঞ্চয় এবং মিউচুয়াল ফান্ড সহ, আপনি $500,000 থেকে $1.5 মিলিয়নের একটি দুর্দান্ত নেট মূল্যে বসে আছেন! পরিকল্পনাটি কাজ করে, আপনি আপনার নেট মূল্য এবং তৈরি করতে সক্ষম হয়েছেন৷ আপনার মনের শান্তি। এখন যদি অচিন্তনীয় ঘটনা ঘটে, এমনকি জীবন বীমা ছাড়াই, বেঁচে থাকা পত্নী আপনার সঞ্চয় এবং বিনিয়োগ থেকে বাঁচতে পারে। অভিনন্দন, আপনি স্ব-বীমা হয়ে গেছেন! জীবন বীমার জন্য আপনার প্রয়োজনীয়তা এখন সঙ্কুচিত বা অদৃশ্য হয়ে গেছে।

এটা উত্তেজনাপূর্ণ কিছুই না. নীতির মেয়াদ শেষ হবে, কিন্তু আপনি লক্ষ্য করবেন না। আপনি ইতিমধ্যেই অর্থের মধ্যে থাকবেন।

জীবন বীমার জন্য আবেদন করার অর্থ হল কিছু ব্যক্তিগত তথ্য প্রদান করা, তাই আসুন কভারেজ খুঁজতে গিয়ে আপনাকে উত্তর দিতে হবে এমন কয়েকটি বিষয় দেখি।