কল্পনা করুন একটি সমৃদ্ধশালী পারিবারিক ব্যবসা যা আপনি আপনার উত্তরাধিকারীদের কাছে ছেড়ে দেওয়ার পরিকল্পনা করছেন৷

৷অথবা হয়ত একটি উল্লেখযোগ্য জমি আছে যা আপনি আপনার সন্তানদের ছেড়ে যেতে চান।

এস্টেট-পরিকল্পনা প্রক্রিয়া চলাকালীন, যাইহোক, আপনি আবিষ্কার করেন যে আপনার সুবিধাভোগী $10 মিলিয়ন ট্যাক্স বিলের বিষয় হবে। (এটা অসম্ভব শোনাতে পারে, $11.4 মিলিয়ন ফেডারেল এস্টেট ট্যাক্স বর্জনের কথা বিবেচনা করে, কিন্তু এটি একটি বৃহৎ পারিবারিক ব্যবসার সাথে ঘটতে পারে — বিশেষ করে যখন আপনি সম্ভাব্য রাষ্ট্রীয় কর বিবেচনা করেন।) এবং আপনার এস্টেটের জন্য এই ট্যাক্স দায় পরিশোধ করার একমাত্র উপায় অতিরিক্ত উন্নত পরিকল্পনার অনুপস্থিতি, পারিবারিক ব্যবসা বা আপনি যে জমিটি পাস করার আশা করেছিলেন তা বিক্রি করা হতে পারে।

আপনি চান না যে আপনার উত্তরাধিকারীদের অগ্নি বিক্রয়ে বাধ্য করা হোক, যেখানে তাদের যত তাড়াতাড়ি সম্ভব নিষ্পত্তি করার জন্য যেকোনো অফার নিতে হবে। কিন্তু আপনি কি করতে পারেন?

সৌভাগ্যবশত, একটি অপরিবর্তনীয় জীবন বীমা ট্রাস্ট (ILIT) কৌশল ব্যবহার করে এই সম্ভাব্য তারল্য চাহিদাগুলিকে মোকাবেলা করার জন্য বহু মিলিয়ন-ডলার এস্টেটের লোকেদের জন্য আরেকটি উপায় রয়েছে৷

উচ্চ-নিট-মূল্যবান ব্যক্তি এবং পরিবারগুলি প্রায়শই একটি নির্বিঘ্ন এস্টেট পরিকল্পনা তৈরি করার সর্বোত্তম উপায় সম্পর্কে আশ্চর্য হয়। যদিও অনেকগুলি বিকল্প রয়েছে, ট্রাস্ট-মালিকানাধীন জীবন বীমা (TOLI) প্রায়শই তাদের জন্য উপযুক্ত যাঁদের তরল সম্পদ রয়েছে (যেমন ব্যবসা, জমি বা যোগ্য পরিকল্পনা)৷ এটি ট্রাস্টকে সুবিধাভোগীদের মধ্যে উত্তরাধিকারের মধ্যে ভারসাম্য বজায় রাখতে সক্ষম করে এস্টেট-কর-মুক্ত, যা ধনী ব্যক্তিদের মধ্যে অন্যতম শীর্ষ সমস্যা। এটি এমন ব্যক্তিদের জন্যও উপযোগী যারা মারা গেলে দাতব্য দিতে চান।

একটি ILIT কৌশলের সাথে, ট্রাস্টের মালিকানাধীন সম্পদগুলি ফেডারেল এস্টেট ট্যাক্সের অধীন না হয়ে অনুদানকারীর ইচ্ছা অনুযায়ী সুবিধাভোগীদের কাছে চলে যায়। এটি সম্ভব কারণ মালিক হল ট্রাস্ট, যা এখন বীমাকৃতের সম্পত্তি থেকে আয় সরিয়ে দেয়। ট্রাস্টি তারপর নীতি বা নীতিগুলি বজায় রাখে, যা পরিবারকে বিভিন্ন গুরুত্বপূর্ণ কর-পরিকল্পনা এবং দাতব্য দেওয়ার সুযোগের জন্য উন্মুক্ত করে। মৃত্যুর সময়, মৃত্যু সুবিধা আয় এবং এস্টেট উভয়ই করমুক্ত ট্রাস্টের মনোনীত সুবিধাভোগীদের প্রদান করা হবে৷

TOLI প্রিমিয়ামগুলি সাধারণত বার্ষিক বর্জন উপহার দ্বারা অর্থায়ন করা হয়, তবে ব্যক্তিগত অর্থায়ন বা প্রিমিয়াম অর্থায়ন ব্যবহার করেও সেগুলি অর্থায়ন করা যেতে পারে৷

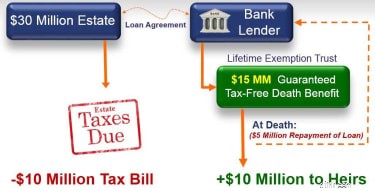

এই কৌশলটি কার্যকরভাবে দেখতে, আসুন একটি উদাহরণ বিবেচনা করি। ডক্টর এবং মিসেস অ্যান্ডারসনের একটি $30 মিলিয়ন এস্টেট রয়েছে এবং তাদের পাস করার পরে $10 মিলিয়ন ট্যাক্স বিলের কাছে আসছেন৷ তারা কিছুটা "নগদ দরিদ্র" কিন্তু সম্পদ ত্যাগ করতে চায় না। প্রিমিয়াম অর্থায়ন তাদের জন্য উপকারী প্রমাণিত হবে। আমাকে ব্যাখ্যা করুন কিভাবে.

মৌলিকভাবে, প্রিমিয়াম ফাইন্যান্সিং হল একটি পরিকল্পনার কৌশল যা ডক্টর এবং মিসেস অ্যান্ডারসনকে তাদের প্রয়োজনীয় কভারেজের জন্য প্রিমিয়াম পরিশোধ করতে সক্ষম করে যা সম্পদের অবসান না করেই। অ্যান্ডারসন এমন একটি ব্যবস্থায় আসবে যার মাধ্যমে তারা তাদের জীবন বীমা পলিসির জন্য আনুমানিক $15 মিলিয়ন ডেথ বেনিফিট সহ একটি ব্যাঙ্ক থেকে প্রতিযোগিতামূলক সুদের হারে অর্থ ধার করবে। নীতির নগদ মূল্য সাধারণত ঋণের অধিকাংশ জামানত হিসাবে ব্যবহৃত হয়।

চাক্ষুষভাবে লিখুন, এটি দেখতে এরকম হবে:

বার্ষিক প্রিমিয়াম পরিশোধের জন্য ঋণদাতার পুঁজির পরিবর্তে তাদের নিজস্ব মূলধন ব্যবহার করে, তারা উচ্চ-রিটার্নিং বিনিয়োগে তাদের মূলধন ধরে রাখতে সক্ষম হবে। ঋণটি এখান থেকে পরিশোধ করা যেতে পারে:1) মৃত্যু সুবিধার একটি অংশ বীমাকৃত ব্যক্তির মৃত্যুর পরে, তা ডাঃ বা মিসেস অ্যান্ডারসনই হোক না কেন, 2) নগদ মূল্যের একটি অংশ থেকে করমুক্ত প্রত্যাহার, অথবা 3) ভবিষ্যতে একটি সম্পদ বিক্রয়।

এই কৌশলটি কেবল কার্যকর কর পরিকল্পনা অর্জনে সহায়তা করতে পারে না, তবে অনুদানকারী মারা গেলে এটি এস্টেটকে ব্যয় এবং কর পরিশোধে সহায়তা করার জন্য অর্থ ব্যবহার করার অনুমতি দেয়। এই তারল্য সুযোগটি এমন একটি বিধানের মাধ্যমে পাওয়া যায় যা ট্রাস্টকে স্বামী বা স্ত্রীর এস্টেট থেকে সম্পদ ক্রয় করতে বা যেকোন একটি এস্টেটে ঋণ দেওয়ার অনুমতি দেয়, যা নগদ উপলব্ধ রাখে।

একটি ILIT একজন ব্যক্তিকে একটি দাতব্য প্রতিষ্ঠানে দান করার সুযোগ দেয় যখন যে কোনো নির্বাচিত সুবিধাভোগীদের জন্য উত্তরাধিকার সংরক্ষণ করে। ILIT একটি মৃত্যু সুবিধা প্রদান করে যা দাতব্য উপহারের মূল্য প্রতিস্থাপন করে।

উপরন্তু, ILIT-কে দেওয়া উপহারগুলি শেষ পর্যন্ত এস্টেটের সামগ্রিক মূল্যকে কমিয়ে দেবে, যা ফলস্বরূপ, করযোগ্য পরিমাণে গণনা করা পরিমাণকে হ্রাস করবে৷

আপনি যদি আপনার জীবন বীমা পলিসিতে উপহার দেওয়ার কথা ভাবছেন, তাহলে উপহার ট্যাক্সের দায় সম্পর্কে সচেতন হওয়া গুরুত্বপূর্ণ। 2019-এর জন্য, বছরের জন্য $15,000 (বিবাহিত দম্পতির জন্য $30,000) এর চেয়ে বেশি যে কোনও উপহার উপহার-কর বর্জনের বিরুদ্ধে প্রযোজ্য এবং ফর্ম 709 ফাইল করার প্রয়োজন। সুতরাং, উপহার-কর দায় ছাড়াই আপনি সর্বাধিক প্রিমিয়াম উপহার দিতে পারবেন $30,000 অনেক সময়, এটি সঠিকভাবে একজনের সম্পত্তির পরিকল্পনা করার জন্য যথেষ্ট নয়।

অনেক লোকের বড় পলিসির প্রয়োজন হয় যার জন্য বার্ষিক উপহার বর্জন তাদের চাহিদাগুলি পূরণ করতে দেয় তার চেয়ে অনেক বেশি প্রয়োজন৷ এখানেই প্রিমিয়াম ফাইন্যান্সিং তাদের জন্য একটি মূল্যবান হাতিয়ার হতে পারে যারা একটি উল্লেখযোগ্য জীবন বীমা মৃত্যু বেনিফিট সহ এবং বৃহৎ প্রিমিয়াম পেমেন্ট করার জন্য অন্যান্য বিনিয়োগের উপর তরল ও কর পরিশোধ না করেই তাদের এস্টেটকে সর্বাধিক করতে চান। এছাড়াও প্রিমিয়াম ফাইন্যান্সিং আপনার বার্ষিক উপহার ট্যাক্স বর্জন এবং আপনার সামগ্রিক জীবনকালের ছাড়গুলিকে ব্যবহার করা এড়িয়ে যায়।

উপরন্তু, বার্ষিক প্রিমিয়াম পরিশোধের জন্য আপনার নিজের না করে একটি ঋণদাতার মূলধনকে কাজে লাগিয়ে, আপনি একটি উল্লেখযোগ্য পরিমাণ মূলধন ধরে রাখতে পারেন যা আপনি বজায় রাখতে বা বিনিয়োগ করতে বা আপনার সঞ্চয় বা নগদ প্রবাহের চাহিদা সংরক্ষণ করতে ব্যবহার করতে পারেন। যদি পলিসিটি ঋণের সুদের হারের তুলনায় অনুকূলভাবে সঞ্চালন করে, তাহলে প্রিমিয়াম অর্থায়ন আপনাকে ঋণের জন্য যে সুদের প্রদান করেন তার চেয়ে পলিসি থেকে সম্ভাব্য উচ্চ স্তরের সুদ অর্জনের সুযোগ দেয়। সংক্ষেপে, আমরা আমাদের বাড়ি, আমাদের ব্যবসা এবং কার্যত অন্য সবকিছুর জন্য অর্থায়ন করি, তাহলে কেন আমাদের জীবন বীমার অর্থায়ন করা উচিত নয়?

কিন্তু প্রিমিয়াম অর্থায়নের কিছু ঝুঁকি আছে। উদাহরণ স্বরূপ, ঋণের হার অনুমানের চেয়ে উচ্চ স্তরে বৃদ্ধি পেতে পারে, যার জন্য ব্যাঙ্কের সাথে জামানত পোস্ট করার প্রয়োজন হতে পারে। আর্থিক প্রতিষ্ঠানগুলি সাধারণত ঋণগ্রহীতাদের তরল সম্পদ থেকে জামানত প্রদান করতে চায়, যেমন সিকিউরিটিজ, এবং যদি সেই সিকিউরিটিগুলির মূল্য কমে যায়, ঋণদাতার অতিরিক্ত জামানত প্রয়োজন হতে পারে। দীর্ঘায়ুও একটি ঝুঁকি হতে পারে; বীমাকৃত ব্যক্তি যত বেশি দিন বেঁচে থাকবেন, ক্রমবর্ধমান ঋণের মূলধন এবং সুদের পরিমাণ তত বেশি হবে, যা ILIT-এর অবশিষ্ট নেট ডেথ বেনিফিট কমাতে পারে এবং এমনকি বাদ দিতে পারে।

যদিও একটি ILIT কৌশল তাদের জন্য একটি মূল্যবান বিকল্প হতে পারে যারা তাদের এস্টেটকে একটি ভারী (বা এমনকি দুঃস্বপ্নের) ট্যাক্স বিল থেকে রক্ষা করতে চান, এর জন্য বেশ কিছু জটিল আইনি এবং আর্থিক সিদ্ধান্তের প্রয়োজন। একটি প্রিমিয়াম-অর্থায়নকৃত পরিকল্পনা, বিশেষ করে, ধ্রুবক পর্যবেক্ষণের প্রয়োজন হতে পারে। সূক্ষ্ম বিষয়গুলি নেভিগেট করতে আপনাকে সাহায্য করার জন্য, আপনি একজন অভিজ্ঞ এবং স্বাধীন আর্থিক পেশাদার এবং একজন এস্টেট অ্যাটর্নিকে ট্যাপ করতে চাইবেন৷

আপনার মৃত্যু সম্পর্কে চিন্তা করা আপনার এবং আপনার প্রিয়জনদের পক্ষে যতটা কঠিন, আপনার উত্তরাধিকারকে বহন করে তা নিশ্চিত করার জন্য একটি পরিকল্পনা করাই একমাত্র উপায়। উপহার, ট্যাক্স এবং দাতব্য দান একটি অগ্রাধিকার হওয়া উচিত যদি আপনি আশা করেন যে আপনি যে এস্টেটটি তৈরি করতে এত কঠোর পরিশ্রম করেছেন তা দক্ষতার সাথে এবং কার্যকরভাবে হস্তান্তর করবেন। যদি আপনার কোনো পরিকল্পনা না থাকে, আমি আপনাকে আশ্বস্ত করতে পারি যে সরকারের কাছে আপনার জন্য একটি পরিকল্পনা রয়েছে।

কিম ফ্রাঙ্ক-ফোলস্ট্যাড এই নিবন্ধটিতে অবদান রেখেছেন৷৷