একজন সম্পদ উপদেষ্টা হিসেবে, আমি আর্থিক চাপের প্রতি লোকজনের প্রতিক্রিয়া বিভিন্ন উপায়ে প্রত্যক্ষ করেছি। যদিও আমি মাঝে মাঝে একজন ব্যক্তির প্রতিক্রিয়ায় অবাক হই, আমি নিজেকে মনে করিয়ে দিই যে টাকা সম্বন্ধে লোকেদের বিশ্বাস এবং প্যাটার্ন গভীরভাবে গেঁথে আছে।

গবেষণার একটি বৃহৎ সংস্থা রয়েছে যা অর্থ এবং আবেগ, আর্থিক প্রত্নতত্ত্ব এবং অর্থ মনোবিজ্ঞানের মধ্যে সম্পর্ক অন্বেষণ করে। The Money Coaching Institute® ধারণ করে যে আটটি "টাকার প্রকার" বা আর্কিটাইপ আছে:

যদিও এই তালিকায় বিশেষভাবে অন্তর্ভুক্ত করা হয়নি, আমি বিনিয়োগকারীদের মধ্যে একটি সাধারণ আর্থিক আদর্শ হিসাবে আরও একটি যোগ করব:সেভার/রক্ষণশীল।

COVID-19 মহামারী চলাকালীন, আমি ক্লায়েন্টদের এই ধরনের অনেক আর্থিক আর্কিটাইপের সাথে সামঞ্জস্যপূর্ণভাবে কাজ করতে দেখেছি। এটি একটি সর্বজনীন সত্য যে আমরা কঠিন সময়ে নিজেদের সম্পর্কে কিছু শিখি। তাই, অর্থের সাথে আপনার সম্পর্ককে আরও ভালোভাবে বোঝার এখনই সময় তাই আপনার নিজের মানসিক চাপের আচরণ আপনার আর্থিক গেম প্ল্যানকে লাইনচ্যুত করতে দেবেন না।

কোভিড-১৯-এর প্রেক্ষাপটে আমি যে তিনটি সবচেয়ে সাধারণ আচরণ লক্ষ্য করেছি, সেইসাথে প্রতিটি স্ট্রেস প্রতিক্রিয়ার জন্য সংশ্লিষ্ট আর্থিক আর্কিটাইপ নিচে দেওয়া হল:

আপনি কি বোকা/আনন্দ সন্ধানী? এখানে আপনার জন্য কিছু টিপস আছে

স্ট্যান্ডার্ড অ্যান্ড পুওরস 500 ইনডেক্সের জন্য ইতিহাসের সেরা 50-দিনের সমাবেশের পর — যা এপ্রিল এবং মে মাসে হয়েছিল — অনেক বিনিয়োগকারী FOMO (হারা যাওয়ার ভয়) সম্মুখীন হচ্ছেন। কিছু লোক এখন এক বা মুষ্টিমেয় স্টকে গিয়ে দ্রুত লাভের সন্ধান করছে।

আপনি যদি দেখেন যে আপনি এটি করার তাগিদে লড়াই করছেন, বা আপনার অ্যাকাউন্টগুলি দিনে লেনদেন করছেন, সম্ভবত আপনি এই আর্কিটাইপের মধ্যে পড়েন … এবং আপনি একা নন। আসলে, বারস্টুল স্পোর্টসের প্রতিষ্ঠাতা ডেভ পোর্টনয় তার স্টক বাছাই এবং দৈনন্দিন ব্যবসার জন্য একটি সামাজিক মিডিয়া অনুসরণ করেছেন। আপনি যদি বারস্টুল স্পোর্টসের সাথে পরিচিত না হন তবে উইকিপিডিয়া এটিকে একটি ক্রীড়া এবং পপ সংস্কৃতি ব্লগ হিসাবে বর্ণনা করে, বিনিয়োগ উপদেষ্টা নয়!

আপনি যদি অনুমানমূলক বিনিয়োগে জড়িত হতে যাচ্ছেন, তাহলে আপনার বাজি সীমিত করার কথা বিবেচনা করুন — এবং মনে রাখবেন, সেগুলি হল বাজি — আপনার পোর্টফোলিওর ৫%-এর বেশি নয়। যদি আপনার বাজি শেষ না হয়, তাহলে আপনি অন্তত ট্যাক্স-লস হার্ভেস্টিং এর মাধ্যমে আপনার লোকসানগুলি মিটিয়ে দিতে পারেন যদি হারানো ব্যক্তিদের একটি করযোগ্য অ্যাকাউন্টের মধ্যে কেনা হয়, IRA বা 401(k) নয়।

আপনি কি একজন সেভার/রক্ষণশীল? এই বিবেচনাগুলি মনে রাখুন

এটি বিপরীতমুখী শোনাচ্ছে, কিন্তু একটি ভালুকের বাজার দীর্ঘমেয়াদী বিনিয়োগকারীদের জন্য একটি ভাল জিনিস, কারণ আপনি ছাড়ের দামে বিনিয়োগ কিনছেন। আপনি যদি এই সময়ের মধ্যে আপনার বিনিয়োগকে নগদে স্থানান্তর করার কথা বিবেচনা করেন, তাহলে নিম্নলিখিত তথ্যগুলি বিবেচনা করুন:

1970 এর দশকের গোড়ার দিকে, 60% স্টক এবং 40% বন্ড (60/40) সমন্বিত একটি পোর্টফোলিও রোলিং-বছরের রিটার্ন দেখার সময় নেতিবাচক রিটার্নের 9.5% অভিজ্ঞতা পেয়েছে। একটি কম আক্রমনাত্মক পোর্টফোলিও, 40/60, তিন বছরের রিটার্নের দিকে তাকানোর সময় শুধুমাত্র 3.3% টাকা হারিয়েছে। যাইহোক, একই পোর্টফোলিওর জন্য পাঁচ বছরের রিটার্ন দেখার সময়, উভয়েরই 99% সময়ের ইতিবাচক রিটার্ন ছিল*।

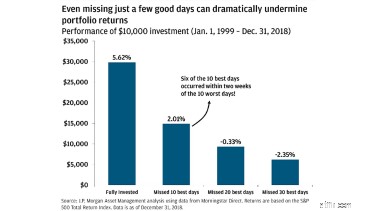

তাছাড়া, একটি JP Morgan Asset Management স্টাডি দেখায় যে 10টি সেরা স্টক মার্কেটের দিন না থাকলে আপনার রিটার্ন 3.5% কম হতে পারে, এবং বেশিরভাগ সেরা দিনগুলি সবচেয়ে খারাপ দিনগুলি অনুসরণ করে, যা সাধারণত যখন বিনিয়োগকারীরা তোয়ালে ফেলে দেয়। পি>

তাই, আপনার বিনিয়োগে ট্যাপ করার প্রয়োজন থেকে আপনি যদি পাঁচ বছরেরও বেশি দূরে থাকেন, তাহলে সময় কঠিন হয়ে পড়লে আপনার স্থিতিশীলতার জন্য আপনার মানসিক আকাঙ্ক্ষা এবং নিশ্চিততাকে ঢেকে ফেলবেন না। নগদে যাওয়া আপনাকে নিশ্চিত করতে পারে যে আপনার বিনিয়োগগুলি স্বল্পমেয়াদে আর কোনও অর্থ হারাবে না, তবে এটি উল্লেখযোগ্য ক্ষতির সম্মুখীন হতে পারে।

যে ক্লায়েন্টরা এই বছরের মার্চ মাসে কাকা কেঁদেছিলেন, তাদের জন্য কেউ কেউ 20% বা তার বেশি লোকসান করেছেন!

একজন নির্দোষ? এখানে আপনার যা বিবেচনা করা উচিত

যে বিনিয়োগকারীরা এই বছরের শুরুর দিকে তাদের বিনিয়োগের দিকে নজর দিতে পারেননি, তারা আসলে নিজেদেরই একটি উপকার করেছেন, কারণ এক মাসের কিছু বেশি সময় 30%-এর বেশি পতনের পর স্টক মার্কেট আকাশচুম্বী হয়েছে।

অধ্যয়নগুলি দেখায় যে আপনি যত কম ঘন ঘন আপনার বিনিয়োগের দিকে তাকান, আপনার অ্যাকাউন্টগুলি সাধারণত ততই ভাল কার্য সম্পাদন করে। "উটপাখির দৃষ্টিভঙ্গি" (বালিতে আপনার মাথা পুঁতে) নেওয়া সময়ে সময়ে কাজ করতে পারে এবং বিনিয়োগকারীদের কিছু অম্বল থেকে বাড়াতে পারে, কিন্তু এর স্থায়ী ক্ষতি করতে পারে, বিশেষ করে অবসরপ্রাপ্তদের জন্য।

আপনি যদি আপনার অ্যাকাউন্ট থেকে প্রত্যাহার করে থাকেন, তাহলে কম দামে বিনিয়োগ বিক্রি করে যে কোনো মন্দা আরও বেড়ে যাবে। এই কারণে, অবসরপ্রাপ্তদের জন্য মন্দার সময় বিনিয়োগ বিক্রি করা থেকে বাঁচতে হাতে পর্যাপ্ত নগদ রাখা গুরুত্বপূর্ণ। যখন আপনার অ্যাকাউন্ট থেকে টাকা তুলতে হবে, তখন স্টক মার্কেট সেল-অফের সময় বন্ড বিক্রি করার এবং বুল মার্কেটের সময় স্টক ছাঁটাই করার কথা বিবেচনা করুন।

উটপাখির পদ্ধতি অবলম্বন করা হয়ত বিগত এক দশকে অবসরপ্রাপ্তদের জন্য কাজ করেছে, কিন্তু আপনার প্রত্যাহারের হার পর্যবেক্ষণ না করা হল বিপর্যয়ের একটি রেসিপি। আপনার বার্ষিক প্রত্যাহারে কোনো পরিবর্তন নেই বলে ধরে নিলে, পোর্টফোলিও মান 30% হ্রাস আপনার প্রত্যাহারের হার ~43% বৃদ্ধি করবে, সম্ভাব্যভাবে আপনার পোর্টফোলিওর দীর্ঘায়ু থেকে বছরের পর বছর কেটে যাবে।

লোকেরা বিভিন্ন উপায়ে কেন প্রতিক্রিয়া দেখায় তা বোঝা আপনাকে আরও সহানুভূতিশীল জীবনসঙ্গী, পিতামাতা, বন্ধু বা ব্যবসায়িক অংশীদার হতে সাহায্য করতে পারে। একবার আপনি আপনার "অর্থের ধরন" সম্পর্কে আরও সচেতন হয়ে উঠলে, আপনি আপনার লক্ষ্য এবং স্বপ্নগুলি অর্জনের জন্য ক্ষমতায়নের জন্য ইতিবাচক বৈশিষ্ট্যগুলিকে কাজে লাগাতে পারেন, যেখানে আপনার আর্থিক গেম প্ল্যানকে লাইনচ্যুত করা থেকে নেতিবাচক পরিণামগুলিকে প্রতিরোধ করতে পারেন।

অবশেষে, আপনি যদি আপনার নিজের অর্থের ধরন সম্পর্কে আরও জানতে চান, তাহলে দ্য মানি কোচিং ইনস্টিটিউটের বিনামূল্যের অনলাইন কুইজটি নিন।

*আইবটসন লার্জ ক্যাপ স্টক এবং কর্পোরেট বন্ড ঐতিহাসিক পারফরম্যান্সের উপর ভিত্তি করে তথ্য। তিন বছরের রোলিং রিটার্ন ডেটা 12/31/1972 এবং পাঁচ বছরের রোলিং রিটার্নের তারিখ 12/31/1974 থেকে৷