আমরা যখন আমাদের কর্মজীবনের শেষ বছরগুলিতে আসি, অবসর কেমন হবে সেই চিন্তাগুলি মিশ্র আবেগের উত্স হতে পারে। অনেকের জন্য, এটি তাদের বালতি তালিকায় সেই জিনিসগুলি করার স্বপ্ন দেখার সময় হবে যা তারা করার জন্য অপেক্ষা করছে। এটি হতে পারে বিদেশ ভ্রমণ, একটি মজার শখ শেখা, নাতি-নাতনিদের সাথে স্মৃতি তৈরি করা বা একটি নতুন ব্যবসায়িক উদ্যোগ অনুসরণ করা। অন্যদের জন্য, এটি একটি চাপের সময় এবং অনিশ্চিতভাবেও হতে পারে, আমাদের ক্যারিয়ার সাফল্য এবং অগ্রগতির সাথে আমাদের পরিচয় কতটা আবদ্ধ।

আমাদের রুটিন এবং কাঠামো রয়েছে যা আমরা বছরের পর বছর ধরে অনুসরণ করেছি এবং এখন আমরা বাস্তবতার মুখোমুখি হচ্ছি যা পরিবর্তন হতে চলেছে।

জীবনের এই পরবর্তী পর্বে আসার জন্য, চারটি প্রশ্ন রয়েছে যা উত্তর খুঁজতে মানুষকে রাত জেগে রাখবে। বছরের পর বছর ধরে, আমি দেখেছি যে এই চারটি প্রশ্ন অন্তর্ভুক্ত করতে পারে যা অনেক প্রাক-অবসরপ্রাপ্তদের জানার এবং প্রস্তুত থাকার প্রয়োজন বোধ করে। এই প্রশ্নগুলোর উত্তর জানার ফলে মানুষ আত্মবিশ্বাস দিতে পারে যে এটি একটি ভালো পরিবর্তনের জন্য প্রস্তুত।

এটি মনে হচ্ছে সবচেয়ে সার্বজনীন প্রশ্নগুলির মধ্যে একটি যা প্রত্যেকে নিজেকে কিছু সময়ে জিজ্ঞাসা করবে, কিন্তু আমরা কীভাবে জানব যে আমাদের জীবনের এই পরবর্তী পর্বটি কখন শুরু করা উচিত? আমাদের গাইড করতে সাহায্য করার জন্য আমরা কি বন্ধুবান্ধব, পরিবার এবং সহকর্মীদের কাছ থেকে নির্দেশনা চাই? হতে পারে এটা আমাদের স্বাস্থ্য যা আমাদের সিদ্ধান্তকে নির্দেশ করে।

আমাদের পিতামাতার (বা দাদা-দাদির) দিনে, জীবনকে অনেক সহজ বলে মনে হয়েছিল এবং এই প্রশ্নের উত্তর দেওয়া আরও সহজ ছিল। 40-50 বছর ধরে কাজ করুন (একই কোম্পানির জন্য অনেকবার), যোগ্য হলে পেনশন নির্বাচন করুন, সামাজিক নিরাপত্তার জন্য ফাইল করুন এবং সূর্যাস্তে যান। যাইহোক, ঐতিহ্যগত পেনশন অতীতের জিনিস হয়ে উঠলে, উত্তরটি আজ এতটা স্পষ্ট নয়। উপরন্তু, অবসরের মানসিক অংশকে উপেক্ষা করবেন না। অধ্যয়নগুলি দেখায় যে অবসরে সবচেয়ে সুখী লোকেরা অবসর গ্রহণ করবে “থেকে ” কিছু বনাম অবসর গ্রহণ “থেকে কিছু অবসরে গড়ে তিন থেকে চারটি সাধনা করা দৈনন্দিন জীবনে উদ্দেশ্য এবং অর্থ আনতে পারে। আপনার অবসরের উইন্ডোটি যতই কাছে আসছে, প্রতি সপ্তাহে আপনি কী কী সাধনা উপভোগ করতে পারেন সে সম্পর্কে চিন্তাভাবনা করুন এবং নিজেকে শুরু করার জন্য অপেক্ষা করার অনুমতি দিন। আপনার মনকে বড় স্বপ্ন দেখাতে দিন এবং এমন কিছু চেষ্টা করতে ভয় পাবেন না যা আপনি কখনও ভাবেননি। এটার জন্য যান!!

সেই “জাদু সংখ্যা” কি যে এটা অবসর ঠিক করে তোলে? আরও গুরুত্বপূর্ণ, আপনার “ম্যাজিক নম্বর কি " আবেগগতভাবে, এটি এমন একটি দৃষ্টিভঙ্গির সাথে আবদ্ধ হতে পারে যা আপনি আপনার পুরো ক্যারিয়ারটি দেখেছেন, যেমন $1 মিলিয়ন জমা করা বা আপনার বন্ধকী পরিশোধ করা। হতে পারে এটি এমন একটি ব্যবসা বিক্রি করছে যা আপনি তৈরি করতে বা উত্তরাধিকার সূত্রে একটি বড় অঙ্কের জন্য কাজ করেছেন।

যাইহোক, এই প্রশ্নের কোন এক-আকার-ফিট-সমস্ত উত্তর অবশ্যই নেই। অবসর গ্রহণের জন্য একটি নির্দিষ্ট বাজেটের মাধ্যমে শুরু করুন এবং আপনার মাসিক ব্যয়ের কত শতাংশ আয়ের নির্দিষ্ট উত্স, যেমন সামাজিক নিরাপত্তা, পেনশন, বার্ষিকী ইত্যাদির দ্বারা কভার করা যেতে পারে তা বুঝুন৷ এই শতাংশটি 100-এর কাছাকাছি হলে ততই ভাল৷

এছাড়াও, আপনার অর্থের উদ্দেশ্য আলাদা করা নিশ্চিত করুন এবং বিশেষভাবে মাসিক আয় তৈরি করা, ভবিষ্যতের স্বাস্থ্যসেবা খরচ কভার করা এবং মুদ্রাস্ফীতিকে ছাড়িয়ে যাওয়ার মতো বিষয়গুলিতে এটিকে উৎসর্গ করুন। আপনার নীড়ের ডিমের উদ্দেশ্য আলাদা করে, আপনি আপনার পোর্টফোলিওকে বিভিন্ন সরঞ্জামের মধ্যে যথাযথভাবে বরাদ্দ করতে সক্ষম হবেন, যেমন সঞ্চয়, বিনিয়োগ, বার্ষিকী এবং জীবন বীমার নাম মাত্র কয়েকটি।

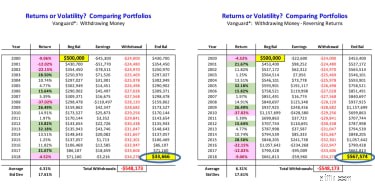

আমার বাসার ডিম কি অবসর জুড়ে স্থায়ী হবে? অবসরপ্রাপ্তদের জন্য সবচেয়ে উল্লেখযোগ্য ঝুঁকিগুলির মধ্যে একটি হল অবসর গ্রহণের প্রথম বছরগুলিতে তাদের বিনিয়োগ পোর্টফোলিওতে নেতিবাচক রিটার্ন। আপনার কাজের বছরগুলির বিপরীতে, যখন আপনি নিয়মিতভাবে আপনার অবসর পরিকল্পনায় অর্থ অবদান রাখতে পারেন, এখন এর বিপরীত ঘটতে পারে, যেখানে প্রয়োজনীয় আয়ের জন্য মাসিক উত্তোলন প্রয়োজন হতে পারে। এটিকে রিটার্নস ঝুঁকির ক্রম হিসাবে উল্লেখ করা হয়, যেখানে বার্ষিক রিটার্ন কোন পোর্টফোলিওতে আঘাত করে তা উল্লেখযোগ্যভাবে গুরুত্বপূর্ণ। আপনি নীচের উদাহরণ থেকে ফলাফলের পার্থক্য দেখতে পারেন, যখন প্রতিটি পোর্টফোলিওর জন্য গড় বার্ষিক হার একই থাকে কিন্তু যে ক্রমে রিটার্ন হয় সেটি বিপরীত হয়।

এই ঝুঁকি পরিচালনা করার সর্বোত্তম উপায় হল একটি ওঠানামাকারী অ্যাকাউন্ট থেকে পদ্ধতিগত বিতরণ করা এড়ানো। আপনার পোর্টফোলিওর একটি অংশ উৎসর্গ করুন আপনার সামাজিক নিরাপত্তা এবং পেনশন যা প্রদান করবে তার বাইরে নির্দিষ্ট খরচগুলি কভার করার জন্য প্রয়োজনীয় মাসিক আয় তৈরি করতে। একবার আপনি এই সংখ্যাটি জেনে গেলে, আপনি বিনিয়োগ এবং বীমা সরঞ্জামগুলির কোন সমন্বয় আপনার জন্য সঠিক তা নির্ধারণ করতে প্রস্তুত।

এটি বেশিরভাগ দম্পতির জন্য বিশেষভাবে প্রাসঙ্গিক। আমরা সকলেই জানতে চাই যে যদি আমরা মারা যাই, আমাদের পত্নী ঠিক থাকবে এবং চালিয়ে যেতে পারবে। এই প্রশ্নের উত্তর জানা আরও বেশি গুরুত্বপূর্ণ যদি পত্নী যিনি প্রথম পাস করেন তিনি যদি পরিবারের সমস্ত অর্থের তত্ত্বাবধান করেন। প্রায়শই, সম্পর্কের একজন ব্যক্তি এই দায়িত্বটি গ্রহণ করেন, যা পরিবারে সংগঠন এবং শৃঙ্খলার অনুভূতি প্রদান করতে পারে। যাইহোক, এটা নিশ্চিত করা অপরিহার্য যে উভয় স্বামী-স্ত্রী পারিবারিক উপদেষ্টার সাথে স্বাচ্ছন্দ্য বোধ করেন এবং জীবন যখন ঘটবে তখন কোথায় ঘুরতে হবে। বিশ্বাস গড়ে উঠতে কয়েক বছর সময় লাগতে পারে, তাই আপনি সুস্থ এবং সক্ষম উভয়েই এটিকে অগ্রাধিকার দিন। উভয় অংশীদারের স্বাচ্ছন্দ্য বোধ করার জন্য প্রয়োজনীয় বিশ্বাস বিকাশের জন্য প্রায়শই পর্যাপ্ত দেখা করুন।

এই চারটি প্রশ্নের উত্তর জানা একটি আশ্চর্যজনক অবসরের ভিত্তি প্রদান করতে পারে৷