আসুন এটির মুখোমুখি হই:ভবিষ্যতের জন্য পর্যাপ্ত তহবিল আলাদা করা একটি দীর্ঘ, কঠিন স্লগ। বিশেষ করে অল্পবয়সী পরিবারের জন্য যারা প্রথম থেকে মধ্য-ক্যারিয়ারে এবং কভার করার জন্য অনেক প্রতিযোগিতামূলক আর্থিক আইটেম আছে। অল্প বয়স্ক বাচ্চাদের লালন-পালন করা, বন্ধকী বা ভাড়া পরিশোধ করা এবং দৈনন্দিন জীবনযাপনের সাথে আসা অগণিত অন্যান্য আইটেমগুলির মধ্যে, সবকিছু কীভাবে একত্রিত হবে তা বোঝা চাপ এবং কঠিন হতে পারে। ভবিষ্যতের লক্ষ্যগুলির জন্য সঞ্চয় করাই ছেড়ে দিন - যেমন একটি বাড়ি, বাচ্চাদের শিক্ষার তহবিল এবং বড়টি:অবসর।

সত্য হল, আমরা এমন এক যুগে আছি যেখানে এই চাপগুলি ক্রমাগত বাড়তে থাকে। শিক্ষা ব্যয় চাঁদের দিকে যাচ্ছে বলে মনে হচ্ছে। এবং একজন নিয়োগকর্তা অবসরকালীন পেনশন প্রদানের ধারণাটি কয়েক দশক ধরে হ্রাস পাচ্ছে। এই বোঝা কর্মচারীদের নিজেদের অবসরে অর্থায়ন করার জন্য স্থানান্তরিত হয়েছে।

আপনি যদি এই নৌকায় থাকেন তবে এই কৌশলগুলি বিবেচনা করুন যা সাহায্য করতে পারে। আমি অবসরের জন্য সঞ্চয় দিয়ে শুরু করব।

অবসর গ্রহণ এবং শিক্ষার জন্য সঞ্চয়ের ভারসাম্যের প্রশ্নটি আমরা আজ যা জানি তার সাথে মোকাবিলা করি। আপনার সন্তানদের শিক্ষার বিপরীতে, আপনার অবসর গ্রহণ একটি ঋণ দিয়ে অর্থায়ন করা যাবে না। অবসর গ্রহণের জন্য সঞ্চয় সম্পর্কে আপনি যে বিষয়টি নিয়ন্ত্রণ করতে পারেন তা হল আপনার জীবনের প্রথম দিকে শুরু করা এবং দীর্ঘমেয়াদে কিছু দূরে রাখার ক্ষেত্রে শৃঙ্খলাবদ্ধ থাকা। আমি প্রায়শই এমন লোকেদের পরামর্শ দিই যারা তাদের কর্মজীবন শুরু করছে এবং তাদের জন্য এটি বোঝার জন্য গুরুত্বপূর্ণ যে প্রথম 10 বছরের সঞ্চয়গুলি সাধারণত এমন মনে হবে না যে জিনিসগুলি যথেষ্ট দ্রুত বাড়ছে। সেই সময়ের মধ্যে আপনি মূলত যা করছেন তা হল একটি ভিত্তি তৈরি করা:একটি অর্থপূর্ণ পরিমাণ অর্থ যা রাস্তার নিচে দ্রুত হারে যৌগিক হতে শুরু করবে।

আপনার ফাউন্ডেশনে যত বেশি ডলার থাকবে, বিনিয়োগের রিটার্ন এমনকি সামান্য বৃদ্ধির সাথেও তারা তত বেশি তৈরি করতে পারে। এইভাবে চিন্তা করুন - $1,000-এ 10% উপার্জন করলে $100 বিনিয়োগ আয় হয়। দিনের শেষে, $100 অবসরে খুব বেশি দিন স্থায়ী নাও হতে পারে। যাইহোক, আপনি যদি $100,000-এ একটি সঞ্চয় ব্যালেন্স তৈরি করতে পারেন এবং 10% রিটার্ন পেতে পারেন, তাহলে সেটি হবে $10,000। এখন সময়ের সাথে সাথে এটির প্রতিলিপি করা শুরু করুন এবং অবশেষে সেই ফেরত ডলারগুলি আপনার বার্ষিক অবদানের তুলনায় উচ্চ হারে যৌগিক হতে শুরু করুন৷

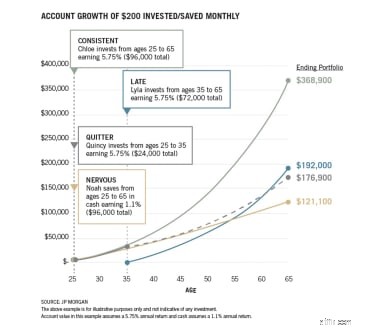

নীচের গ্রাফিকটি কীভাবে কম্পাউন্ডিং কাজ করে তার একটি ভাল উদাহরণ প্রদান করে। তুলনা করুন “সঙ্গতিপূর্ণ” উদাহরণ সহ “Late” ফলাফল প্রথম দিকে শুরু করার সেই 10 বছরগুলি চক্রবৃদ্ধির ক্ষেত্রে অত্যন্ত সুবিধাজনক৷

সঙ্গতিপূর্ণ এর মধ্যে ব্যবধান এবং দেরিতে একটি শক্তিশালী বার্তা বহন করে:আপনার ফাউন্ডেশন গড়ে তোলার জন্য অর্থ ব্যয় করতে শুরু করার জন্য সেই প্রথম কর্মজীবনের বছরগুলি ব্যবহার করুন। আপনার সামর্থ্যের পরিমাণ নির্ধারণ করুন - এবং শুধু শুরু করুন এবং পরিকল্পনায় লেগে থাকুন। আপনার বেতন বৃদ্ধির সাথে সাথে, আপনি আপনার অবদান বাড়াতে পারেন কিনা তা নির্ধারণ করতে আপনাকে পুনরায় মূল্যায়ন করা উচিত।

সমসাময়িক অধ্যয়নগুলি অবসরে আপনার বেতন প্রতিস্থাপন করার জন্য একটি কর্মজীবনে যথেষ্ট সঞ্চয় পেতে বার্ষিক আপনার আয়ের 15% সঞ্চয় করার প্রয়োজন নির্দেশ করে। এটি একটি উচ্চ বাধা, তবে তাড়াতাড়ি শুরু করা এবং সময়ের সাথে সাথে লক্ষ্যে পৌঁছানো গুরুত্বপূর্ণ অংশ।

এই সঞ্চয় এবং বিনিয়োগ ব্যবসা একটি ধীর, দীর্ঘমেয়াদী প্রক্রিয়া। কিন্তু জীবনের শেষ পর্যন্ত অপেক্ষা করার চেয়ে এটি অনেক বেশি কার্যকরী যখন আপনার কাছে আপনার অর্থ বাড়ানোর জন্য ততটা সময় থাকবে না যা থেকে টাকা তোলার প্রয়োজন।

আমি উপরে উল্লিখিত হিসাবে, অবসর এমন কিছু নয় যা আপনি অর্থায়ন করতে বা তহবিলের জন্য অর্থ ধার করতে পারেন। আমার অভিজ্ঞতা থেকে, আমি বিশ্বাস করি অবসর গ্রহণকে আপনার বাচ্চাদের কলেজের জন্য সঞ্চয়ের চেয়ে বেশি অগ্রাধিকার দেওয়া উচিত। আমি বলছি না যে আপনার সেই ভবিষ্যত খরচকে উপেক্ষা করা উচিত - কিন্তু আপনি যখন আর কাজ করতে পারবেন না বা করতে পারবেন না তখন আপনাকে সমর্থন করার জন্য একটি নেস্ট ডিম তৈরি করার আগে এটি রাখবেন না। শেষ পর্যন্ত, শিক্ষার জন্য অর্থায়ন করা যেতে পারে যদি আপনার কাছে এটির জন্য সম্পূর্ণরূপে সঞ্চয় করার পাশাপাশি জীবনের সমস্ত খরচ কভার করার উপায় না থাকে এবং অবসরের জন্য টাকা রেখে দিন।

এই মুহুর্তে, আমরা কলেজ ছেড়ে যাওয়া তরুণ প্রাপ্তবয়স্কদের জন্য বিশাল ছাত্র ঋণের বোঝা দেখছি, এবং মনে হচ্ছে এই প্রবণতাটি আর ভালো হচ্ছে না। আমি প্রশ্ন করি কিভাবে টিউশনগুলি তাদের যেভাবে স্ফীত করতে পারে – বিশেষ করে গত 20 বছরে। শেষ পর্যন্ত কিছু দিতে হবে, কিন্তু আপনার ভবিষ্যৎ পরিকল্পনা করার সময় এই বিষয়ে ব্যাঙ্ক করবেন না!

অবসর গ্রহণের মতো, আপনি যদি প্রাথমিকভাবে এবং প্রায়শই কিছু একপাশে রেখে শিক্ষার জন্য সঞ্চয় করা শুরু করতে পারেন, তাহলে আপনি সম্ভবত ভিত্তি তৈরি করার পরে সুবিধা দেখতে পাবেন। এটা সময় লাগে, এবং এটি একটি ম্যারাথন. লক্ষ্য হবে আপনি আপনার আয় থেকে কতটা সঞ্চয় করতে পারবেন তা নির্ধারণ করা, অবসরকালীন সঞ্চয়ের একটি বড় অংশ পাওয়ার দিকে মনোনিবেশ করা এবং তারপর শিক্ষার জন্য কিছু বরাদ্দ করুন। এছাড়াও আপনি বোনাস এবং উপহারগুলিকে শিক্ষার জন্য সঞ্চয় করার জন্য ব্যবহার করতে পারেন।

আমি স্বীকার করি যে অবসর গ্রহণ এবং শিক্ষা উভয়ের জন্যই সঞ্চয় করা অসম্ভব বলে মনে হতে পারে। বেশিরভাগ পরিবারই এই একই সমস্যার সম্মুখীন হয়। যাইহোক, আপনার কেরিয়ারের প্রথম দিকে এটি সম্পর্কে কিছু করা শুরু করা একটি শক্ত ভিত্তি তৈরি করতে পারে, যা শেষ পর্যন্ত আরও বৃহত্তর চক্রবৃদ্ধি প্রদান করবে – এর সাথে পরবর্তী দশকগুলিতে উল্লেখযোগ্যভাবে আরও বেশি আর্থিক নিরাপত্তা।