আপনার নিয়োগকর্তা পেনশন ব্যবসায় থাকতে চান না। এটা খুব ব্যয়বহুল. কম সুদের হার নিয়োগকর্তাদের তাদের পেনশনের অবদান বাড়াতে বা তাদের পরিকল্পনার অনুমানকৃত রিটার্নের হার পূরণ করতে ঝুঁকিপূর্ণ সম্পদে বিনিয়োগ করতে বাধ্য করে।

এই কারণে, নিয়োগকর্তারা একমুঠো ক্রয় অফার করে। কোম্পানী চায় আপনি বাইআউট নিন যাতে তারা পেনশন ব্যবসা থেকে প্রস্থান করতে পারে এবং অর্থ সঞ্চয় করতে পারে। আপনি একক পেনশন নিতে পারেন এবং এটিকে একটি আইআরএ-তে করমুক্ত রোল করতে পারেন।

কিন্তু পেনশন অফার করে আজীবন অর্থপ্রদানের সম্ভাবনার বিপরীতে আপনি কীভাবে এককালীন এককালীন অফারকে মূল্যায়ন করবেন?

আপনি এটা নিতে হবে নাকি ছেড়ে দিতে হবে? ক্লায়েন্টের পেনশন অফার মূল্যায়ন করার সময় আমি এখানে একটি পদ্ধতি ব্যবহার করি:

পেনশনের রিটার্নের অভ্যন্তরীণ হার (IRR) গণনা করে শুরু করুন। IRR আপনাকে রিটার্নের হার বলে দেয় যাতে আপনার একমুঠো অর্থ বিনিয়োগ করে আপনাকে হারাতে হবে যাতে একটি নেওয়ার অর্থ হয়। এখানে এক্সেলের ধাপগুলো আছে:

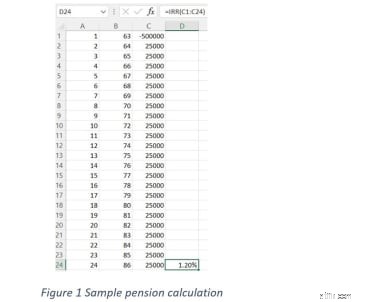

এই সব কিভাবে কাজ করে তা দেখতে, আসুন একটি উদাহরণ দেখি। চিত্র 1-এ, আমি 100% জয়েন্ট সার্ভাইভার পেনশন বিকল্পের সাথে $500K-এর এক একক অফার তুলনা করছি, যা বছরে $25K। একক বিনিয়োগকারীরা একক-জীবন পেনশন পেআউট ব্যবহার করে। এই ক্ষেত্রে সূত্রটি 1.20% রিটার্নের অভ্যন্তরীণ হারে পরিণত হয়।

1.2% এর এই IRR মানে কি? এর মানে হল যে আপনি যদি 86 বছর বয়সে বেঁচে থাকেন, তাহলে সেই একই সময়ের মধ্যে আপনার পেনশনের অর্থ কী হবে তা মেলানোর জন্য আপনাকে প্রতি বছর আপনার একক পরিমাণে 1.2% রিটার্ন জেনারেট করতে হবে।

বিভিন্ন আয়ুতে IRR দেখতে, কলাম D-এর সূত্রটি বিভিন্ন সারিতে টাইপ করার চেষ্টা করুন। নিশ্চিত হোন যে IRR সূত্রে ঘরের পরিসর সর্বদা কলাম C-এর একমুঠো সেল দিয়ে শুরু হয় এবং আপনার পছন্দের বয়সের সাথে শেষ হয়। উদাহরণস্বরূপ, কলাম D-এ =IRR(C1:C18) হবে 80 বছর বয়সে ব্যবহৃত সূত্র।

আপনি যত বেশি দিন বেঁচে থাকবেন, আপনার পেনশন তত বেশি রিটার্ন প্রদান করবে — এবং এটির সাথে মিলিত হওয়ার জন্য আপনাকে নিজের একক যোগান দিয়ে যত বেশি রিটার্ন তৈরি করতে হবে। এটি বোধগম্য, কারণ আপনি আপনার পেনশন পেমেন্টের সাথে সময়ের সাথে সাথে আরও বেশি টাকা ফেরত পাচ্ছেন। আমার উদাহরণে, সত্যিকারের IRR একটু বেশি কারণ আমরা টেকনিক্যালি 65, 64 পর্যন্ত একক যোগ করতে পারি না, কিন্তু আমরা যেভাবে এটি এখানে সেট করেছি তা আপনার জন্য দেখতে সহজ করে তোলে।

গণিত করার আরও দুটি উপায়: আরেকটি পন্থা হল পেনশন আয়ের অনুপাত (পিআইআর) নির্ণয় করা। PIR হল বাৎসরিক উত্তোলনকে একমুহের দ্বারা ভাগ করে। 5%-এর বেশি PIR একটি IRA-তে প্রতিলিপি করা কঠিন হতে পারে।

অবশেষে, ব্রেক-ইভেন পয়েন্টটি জেনে নিন। আপনি যদি পেনশনের বিকল্পটি নেন, তাহলে পুরো একক পরিমাণ পেতে কতক্ষণ লাগবে? এই উদাহরণে, বছরে $25K এ $500K একক পরিমাণ ফেরত পেতে 20 বছর সময় লাগে৷ 65 বছর বয়সী ব্যক্তির জন্য বিশ বছর আপনার সমস্ত অর্থ পাওয়ার জন্য অপেক্ষা করার জন্য দীর্ঘ সময়।

আমাদের উদাহরণে, 86 বছর বয়সে, রিটার্ন হল 1.20%। সেই কম রিটার্নের সাথে, আমি বরং একমুঠো টাকা নিতে চাই এবং স্টক এবং বন্ডের একটি বৈচিত্রপূর্ণ পোর্টফোলিওতে বিনিয়োগ করতে চাই। আমি পর্যালোচনা করি বেশিরভাগ পেনশনের ক্ষেত্রে এটি।

কিছু অবসরপ্রাপ্তরা আরও রক্ষণশীল। রক্ষণশীল বিনিয়োগকারীরা স্টক মার্কেটকে বিশ্বাস করতে পারে না। অন্যরা মনে করতে পারে যে তাদের 401(k) এর সাথে ঝুঁকিপূর্ণ যথেষ্ট সম্পদ রয়েছে এবং তারা পেনশন নিয়ে ঝুঁকি নিতে নাও পারে। এই বিনিয়োগকারীরা বার্ষিক পেনশন আয়ের প্রবাহে উচ্চ মূল্য রাখে এবং পেনশনের IRR কে হারানোর চেষ্টা করতে নাও পারে৷

ক্রয় ক্ষমতা হ্রাস

আমার মতে, ঐতিহ্যগত যৌথ এবং বেঁচে থাকা পেনশন আয় শুধুমাত্র এক বছরেই ভালো দেখায়, তারপরে তার দীপ্তি হারায়, কারণ এর পরে, মুদ্রাস্ফীতি ধরে যায়। পেনশন আয় সাধারণত স্তরে থাকে:মূল্য বৃদ্ধির সাথে সাথে আপনি ক্রমাগতভাবে ক্রয় ক্ষমতা হারাবেন। আমাদের উদাহরণে, 2% মুদ্রাস্ফীতির হার ধরে নিলে, 25 বছরে $25K পেনশন আয়ের মূল্য মোটামুটি মাত্র $15K। ক্রয় ক্ষমতার ক্ষতি বোঝার জন্য একটি গুরুত্বপূর্ণ ট্রেড-অফ। আপনার ভবিষ্যৎ বার্ষিক পেনশন পরিশোধের জন্য অনুতপ্ত হতে পারে যদি তা আপনার জীবনযাত্রার মান অনুযায়ী না হয়।

অন্যদিকে, পরবর্তী জীবনে আপনার খরচ কমতে পারে। আপনি যদি কম সক্রিয় হন তবে আপনার কম আয়ের প্রয়োজন হতে পারে। (যদি না একটি গুরুতর স্বাস্থ্য ইভেন্ট যেমন দীর্ঘমেয়াদী যত্নের প্রয়োজন হয়, যা একটি বড় ব্যয়।) যদি আপনার স্টক মার্কেটে অন্যান্য সম্পদ বৃদ্ধি পায় যা পেনশন ক্রয় ক্ষমতার ক্ষতি পূরণ করতে পারে যা সাহায্য করে। কিছু পেনশন মূল্যস্ফীতি-সামঞ্জস্যপূর্ণ আয় প্রদান করে, যা অত্যন্ত মূল্যবান।

প্রিন্সিপালের কোনো অ্যাক্সেস নেই

আপনি যদি পেনশন আয়ের জন্য নির্বাচন করেন, তাহলে আপনি যে কোনো বছরে কম বা বেশি টাকা নিতে পারবেন না। যদি আপনি একমুঠো টাকা নেন, আপনি পারেন. আপনি যদি একমুঠো টাকা নেওয়ার জন্য নির্বাচন করেন তবে আপনি একটি প্রত্যাহার এড়িয়ে যেতে পারেন বা ছুটিতে বা জরুরি প্রয়োজনে আরও কিছু নিতে পারেন। আপনার একক পরিমাণের উপর আরও নিয়ন্ত্রণ আছে।

অবশ্যই, আরও নিয়ন্ত্রণের অর্থ আরও সমস্যা হতে পারে। আপনি কি একমুঠো টাকা ব্যবহার করে একটি নৌকা কিনতে, প্রতি বছর একটি জমকালো ছুটি কাটাবেন, নাকি খুব শীঘ্রই ব্যয় করবেন? শেক্সপিয়ার যেমন লিখেছেন, "তোমার নিজের কাছে সত্য হও।" আপনি নিজের সাথে সৎ হতে হবে. পেনশন নেওয়া বা একমাস দিয়ে একটি বার্ষিকী কেনার চেয়ে ব্যয়-সঞ্চয়কারীরা ভাল হতে পারে যদি এটি মাসিক বাজেটে সহায়তা করে। একজন আর্থিক উপদেষ্টাও সাহায্য করতে পারেন। আপনার টাকার সাথে একটি হাতের দৈর্ঘ্যের সম্পর্ক থাকাই আপনাকে এটিএম হিসাবে একমুঠো অর্থ ব্যবহার করতে বাধা দিতে হবে।

কোন উত্তরাধিকার নেই৷

চূড়ান্ত ট্রেড-অফ হল আপনার পরিবারের কাছে পেনশন সম্পদ রেখে যাওয়ার মূল্য কত? বেশিরভাগ অবসরপ্রাপ্তদের সাথে আমি কথা বলে মনে করি এটি গুরুত্বপূর্ণ, তবে এটি তাদের সিদ্ধান্ত নেওয়ার একমাত্র চালক নয়। তারপরও, আমি যাদের সাথে কথা বলি প্রায় প্রত্যেকেই একমত যে এটি একটি ট্র্যাজেডি যদি মা এবং বাবা একই সময়ে প্রবাদের প্লেন দুর্ঘটনায় অবসর গ্রহণের তিন বছর পার করেন, পেনশন আয় বন্ধ হওয়ার কারণে বাচ্চাদের কিছুই না থাকে। অন্তত একটি আইআরএ-তে একমুঠো অর্থ স্থানান্তর করার সাথে আপনার বাচ্চারা উত্তরাধিকারসূত্রে ব্যালেন্স পেতে পারে।

আরেকটি সমাধান হল পেনশন সর্বোচ্চকরণ। পেনশন সর্বাধিকীকরণ হল সরাসরি-জীবন পেনশন প্রদানের সাথে জীবন বীমা কেনা। স্ট্রেইট-লাইফ পেনশন পেআউট সবচেয়ে বেশি আয় প্রদান করে, কিন্তু আয় মৃত্যুর সময় বন্ধ হয়ে যায়। পেনশন সর্বাধিকীকরণ জীবন বীমা কেনার জন্য সরাসরি-জীবন পেনশন থেকে অতিরিক্ত অর্থপ্রদান ব্যবহার করে। জীবন বীমা মৃত্যু সুবিধা মৃত্যুর সময় হারানো পেনশন আয়ের "প্রতিস্থাপন" করে। যারা অল্প বয়স্ক এবং সুস্থ তাদের জন্য গণিতটি সবচেয়ে ভাল কাজ করে, কারণ জীবন বীমার হারগুলি বয়স এবং স্বাস্থ্যের ইতিহাসের উপর ভিত্তি করে।

পেনশন আয়ের যোগ্যতা আছে — আমাকে ভুল বুঝবেন না। গবেষণায় দেখা গেছে অবসরপ্রাপ্তরা যাদের অবসরের রিপোর্টে আয়ের নিশ্চিত উৎস রয়েছে তারা কম উদ্বেগ এবং বৃহত্তর অবসরের সন্তুষ্টি। যাইহোক, একটি বিজ্ঞ সিদ্ধান্ত নিতে আপনাকে অবশ্যই চিত্র 1 এর গণিত এবং উপরে তালিকাভুক্ত ট্রেড-অফগুলি বুঝতে হবে৷

এটা সত্যিই আপনার পরিস্থিতি এবং পেনশন সংখ্যার উপর নির্ভর করে। চিত্র 2 আপনাকে শুরু করার জন্য একটি সহায়ক উপায়:

কলাম A বা B-এ একটি আইটেমকে বৃত্ত করুন যা আপনাকে সনাক্ত করে।

কলাম A

কলাম B

আমি প্রিন্সিপালের অ্যাক্সেসকে মূল্য দিই

আমি আয়ের নিশ্চিততাকে গুরুত্ব দিই

আমি বাচ্চাদের জন্য কিছু রেখে যেতে চাই

বাচ্চারা ভালো আছে, অথবা তারা অন্য কোথাও যথেষ্ট পাচ্ছে।

আমি আইআরএ-তে সম্ভাব্য বৃদ্ধিকে মূল্য দিই, বোঝার জন্য ক্ষতি হতে পারে।

অবসর গ্রহণের ঝুঁকি নিয়ে আমি ঠিক নই। আমার অ্যাকাউন্টের ব্যালেন্স কমে যাওয়া দেখে আমার অস্বস্তি হয়।

আমি স্টক মার্কেটের ভাল বছরগুলিতে আরও বেশি আয় করার ক্ষমতাকে মূল্য দিই, কারণ অ্যাকাউন্টটি কমে গেলে আমার কম নেওয়া উচিত।

স্টক এবং বন্ড মার্কেট যাই হোক না কেন আমি নিশ্চিত আয়ের মূল্য দিই।

পেনশন আমার মোট মূল্যের তুলনায় একটি ছোট পরিমাণ।

পেনশন আমার সব আছে।

আমার নির্ভরযোগ্য আয়ের অন্যান্য উৎস আছে (ভাড়া, রয়্যালটি, স্ত্রীর পেনশন)

অবসরে আমার কোন বা খুব কম গ্যারান্টিযুক্ত আয় নেই।

আমি সাধারণত ঝুঁকি নিয়ে ঠিক আছি, জেনেছি আমি পুরস্কৃত হতে পারি।

তারা যতটা আসে আমি ততটা রক্ষণশীল বিনিয়োগকারী!

আপনি যদি কলাম A এর চেয়ে কলাম B তে বেশি চক্কর দেন, তাহলে আপনি পেনশন আয়কে একমুঠো বিনিয়োগের চেয়ে মূল্য দেন। এটা ঠিক আছে, কোন সঠিক বা ভুল সিদ্ধান্ত নেই, এটি একটি ব্যক্তিগত পছন্দ! আপনি যদি কলাম A-তে আরও চক্কর দেন, তাহলে আপনি ঝুঁকি নিয়ে স্বাচ্ছন্দ্য বোধ করেন এবং সম্ভবত ইতিমধ্যেই স্টক মার্কেটে একটি বৈচিত্রপূর্ণ পোর্টফোলিও রয়েছে। কলাম A লোকেদের একমুঠো বিকল্প নেওয়ার কথা বিবেচনা করা উচিত এবং একটি বিনিয়োগ পোর্টফোলিও তৈরি করা উচিত যা আশা করা যায় তাদের ছাড়িয়ে যাবে।

আপনি যদি কলাম A এবং কলাম B এর মধ্যে কোথাও থাকেন, তাহলে আপনি IRA-তে একটি বার্ষিকী কেনার জন্য একক অর্থ ব্যবহার করে মূল্যায়ন করতে চাইতে পারেন। কিছু বার্ষিকী একটি স্থির মাসিক আয়ের প্রবাহ প্রদান করে যা পেনশন প্রদানের প্রতিফলন ঘটাতে পারে, কিন্তু তারপরও প্রিন্সিপালে অ্যাক্সেসের অনুমতি দেয়। এটি একটি জয়-জয়, যারা গ্যারান্টিযুক্ত আয়কে মূল্য দেয় কিন্তু এখনও বাচ্চাদের কাছে ভারসাম্য রেখে যেতে চায়। একটি বার্ষিক কৌশল আপনার জন্য সঠিক কিনা তা বিবেচনা করার আরও অনেক কিছু আছে। আমি আপনাকে একজন যোগ্য, স্বাধীন আর্থিক পরিকল্পনাকারীর সাথে কথা বলতে উত্সাহিত করি৷

৷কীভাবে পেনশন নেবেন—সরল জীবন, যৌথ অর্থপ্রদান বা একমাস—সে বিষয়ে সিদ্ধান্ত নেওয়া সহজ নয়। প্রতিটি পেনশন, প্রতিটি ব্যক্তির অবস্থার মত, অনন্য। এবং আপনি যে পছন্দটি করেন তা আটকে থাকে। এটি অপরিবর্তনীয়, আপনার অবসর এবং আপনার পত্নীকে প্রভাবিত করে। চাপ নেই!

সিদ্ধান্তের ওজন বিবেচনা করে, আমার মতে, পেনশন বা একক টাকা নেওয়ার সিদ্ধান্তের জন্য বিভিন্ন ট্রেড-অফ, ঝুঁকি এবং সুযোগগুলির একটি সতর্ক এবং পুঙ্খানুপুঙ্খ বিশ্লেষণের প্রয়োজন। আমি একজন স্বাধীন আর্থিক উপদেষ্টার কাছ থেকে নির্দেশনা চাওয়ার পরামর্শ দিই যার আপনার প্রতি বিশ্বস্ত দায়িত্ব রয়েছে এবং এই ক্ষেত্রে অভিজ্ঞ। আমার প্রয়োজন হলে আমাকে কল করুন।

আপনার পেনশন বিকল্প বিশ্লেষণে সাহায্যের জন্য আমাকে ইমেল করুন বা আমার ব্লগে সদস্যতা নিন আরো অবসর পরিকল্পনার অন্তর্দৃষ্টির জন্য৷৷