ছোট ব্যবসার মালিকদের অনেক গুরুত্বপূর্ণ অগ্রাধিকার রয়েছে, যেমন তাদের ব্যবসা বৃদ্ধি করা, লাভ করা, কর পরিচালনা করা এবং মূল্যবান কর্মচারীদের আকৃষ্ট করা এবং পুরস্কৃত করা। একটি ছোট ব্যবসা অবসর পরিকল্পনা তাদের এই উদ্দেশ্যগুলি অর্জন করতে সাহায্য করতে পারে। বেশিরভাগ ছোট ব্যবসার পরিকল্পনাগুলি শুরু করা সহজ, চালানোর জন্য সস্তা এবং পরিচালনা করা সহজ৷

একটি ছোট ব্যবসা অবসর পরিকল্পনা কি? একটি ছোট ব্যবসায়িক পরিকল্পনা হল একটি ট্যাক্স-বিলম্বিত পরিকল্পনা যা স্ব-নিযুক্ত ব্যক্তি এবং তাদের পত্নী বা ছোট ব্যবসার মালিকদের জন্য অবসরকালীন সঞ্চয় প্রদান করে। কেউ কেউ একজন ছোট ব্যবসার মালিককে 10 টিরও কম কর্মচারী সহ একটি ব্যবসার মালিক হিসাবে সংজ্ঞায়িত করে, তবে আমরা যে পরিকল্পনাগুলি অফার করি তার মধ্যে একটি - একটি সরল IRA - যতক্ষণ আপনার 100 জনের কম কর্মচারী থাকে ততক্ষণ ব্যবহার করা যেতে পারে। একটি ছোট ব্যবসায়িক পরিকল্পনার একটি সুবিধা হল যে ব্যবসার মালিকরা তাদের নিজস্ব অ্যাকাউন্টে করা অবদান, সেইসাথে কর্মচারীদের পক্ষ থেকে দেওয়া অবদানগুলিকে ব্যবসায়িক খরচ হিসাবে কাটাতে পারেন৷

কে একটি ছোট ব্যবসা অবসর পরিকল্পনা সেট আপ করার যোগ্য? যে কেউ স্ব-কর্মসংস্থান থেকে আয় করেছেন তারা একটি ছোট ব্যবসা অবসর পরিকল্পনা স্থাপন করতে পারেন। উদাহরণগুলির মধ্যে রয়েছে পরামর্শদাতা, স্বাধীন ঠিকাদার, বোর্ডের সদস্য, দোকানের মালিক, 1099-MISC আয় সহ বিক্রয় প্রতিনিধি, ডাক্তার, অ্যাটর্নি, রিয়েল এস্টেট এজেন্ট, গৃহভিত্তিক ব্যবসায়িক ব্যক্তিরা এবং আরও অনেক কিছু। স্ব-কর্মসংস্থান আয় প্রাথমিক আয়ের উৎস হোক, বা একজন ব্যক্তির পাশে একটি ছোট ব্যবসা থাকুক এবং অন্য কারো জন্য কাজ করা চালিয়ে যান, তারা একটি ছোট ব্যবসা অবসর পরিকল্পনা সেট আপ করার যোগ্য, তাদের নিজস্ব হওয়া থেকে প্রাপ্ত আয় ব্যবহার করে বস।

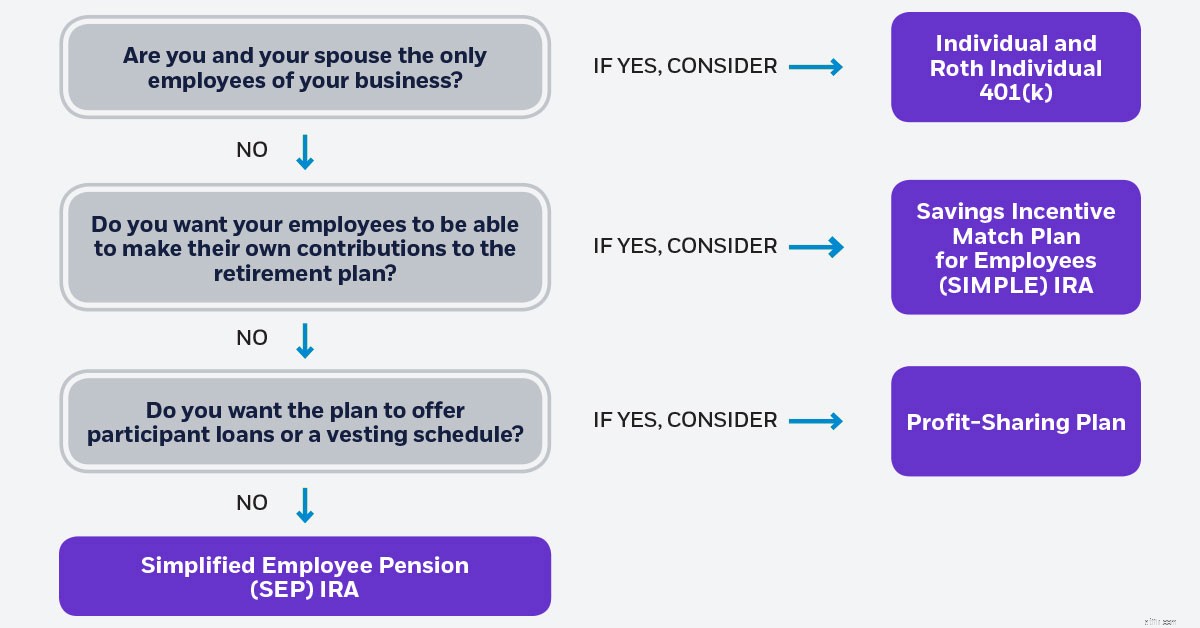

চারটি ছোট ব্যবসা এবং স্ব-নিযুক্ত অবসর পরিকল্পনার মধ্যে রয়েছে:স্বতন্ত্র 401(k) যা একটি Roth 401(k) বৈশিষ্ট্য, SEP IRA, SIMPLE IRA, এবং একটি লাভ শেয়ারিং প্ল্যান অফার করে৷

<বিভাগ>একটি স্বতন্ত্র 401(k) পরিকল্পনাটি স্ব-নিযুক্ত ব্যক্তি এবং স্বামী / স্ত্রীদের জন্য সর্বাধিক অবদানের জন্য ডিজাইন করা হয়েছে এবং এটি একটি প্রচলিত 401(k) পরিকল্পনার তুলনায় কম জটিল এবং কম ব্যয়বহুল। একজন ব্যক্তি 401(k) সম্পর্কে প্রথম যে বিষয়টি বুঝতে হবে তা হল অবদান দুটি উৎস থেকে আসতে পারে।

<বিভাগ ক্লাস="অন্যান্য">এটি কীভাবে কাজ করে তা হল যে ব্যবসার মালিক তাদের বেতনের একটি শতাংশ বা ডলারের পরিমাণ সর্বাধিক $19,500 পর্যন্ত পিছিয়ে দেয় বা অগ্রাহ্য করে। 50 বছরের বেশি বয়স হলে, তারা পরিকল্পনায় মোট $25,500 এর জন্য অতিরিক্ত $6,000 পিছিয়ে দিতে পারে। বেতন বিলম্বিত করা আয় কমাতে ব্যবহার করা যেতে পারে এবং এইভাবে এখন ট্যাক্স দায়বদ্ধতা। বিকল্পভাবে, তারা একটি স্বতন্ত্র Roth 401(k) অবদান হিসাবে বেতন বিলম্বিত করার সমস্ত বা একটি অংশ মনোনীত করতে পারে। একটি রথ অবদানের সাথে, অবদান এখন কাটা যাবে না, তবে ব্যবসার মালিক পরে করমুক্ত যোগ্য বিতরণ নিতে পারেন। একটি যোগ্য বিতরণ সাধারণত একটি বিতরণ যা 5 বছরের হোল্ডিং পিরিয়ডের পরে এবং 59½ বছর বয়সের পরে করা হয়৷

অবদানের দ্বিতীয় অংশ হল কোম্পানির অবদান, যাকে লাভ শেয়ারিং অবদানও বলা হয়। এই অংশটি আপনার আয়ের 25% হতে পারে যদি ব্যবসাটি অন্তর্ভূক্ত হয় (অথবা যদি ব্যবসার মালিকরা একটি W-2 পান), অথবা যদি তারা একক মালিক হন এবং একটি শিডিউল সি ফাইল করেন তাহলে আয়ের 20%। মোট দুটি অবদানের অংশ (বেতন বিলম্বিত এবং মুনাফা ভাগাভাগি) 2020 এর জন্য মোট $57,000 (2021 এর জন্য $58,000) পর্যন্ত হতে পারে। 50 বছর বা তার বেশি বয়স হলে এই সীমা $6,000 দ্বারা বৃদ্ধি করা হয়। এই প্ল্যানটি একজন ব্যবসার মালিককে অবসর গ্রহণের জন্য বেশ বড় অঙ্কের টাকা দেওয়ার অনুমতি দেয়৷

<বিভাগ>একটি ব্যক্তি এবং রথ ব্যক্তি 401(কে) একটি ঋণ বৈশিষ্ট্যও অফার করে, যা একটি বিপত্তির ক্ষেত্রে ঋণ নেওয়ার সুযোগ দেয়। ন্যস্ত অ্যাকাউন্ট ব্যালেন্সের 50%, $50,000 পর্যন্ত ধার করা যেতে পারে।

চলতি বছরের অবদানের জন্য এই পরিকল্পনাটি 31 ডিসেম্বরের মধ্যে গ্রহণ করতে হবে। যাইহোক, যদি একজন স্বামী/স্ত্রী ছাড়া অন্য কোন পূর্ণ বা খণ্ডকালীন কর্মচারী থাকে, তাহলে একজন ছোট ব্যবসার মালিক এই পরিকল্পনাটি প্রতিষ্ঠা করতে পারবেন না।

<বিভাগ>ছোট ব্যবসার জন্য আরেকটি জনপ্রিয় পরিকল্পনা হল একটি SEP IRA। একটি SEP IRA একটি ঐতিহ্যগত IRA-এর মতোই, এর উচ্চ বিবেচনামূলক অবদানের সীমা ছাড়া। SEP IRA-এর জন্য অবদানের সীমা হল আয়ের 25% (অথবা আপনি যদি একজন একমাত্র মালিক হন এবং একটি শিডিউল C ফাইল করেন তাহলে আয়ের 20%) 2020-এর জন্য $57,000 পর্যন্ত (2021 সালে $58,000)। একটি SEP IRA তে দেওয়া অবদান বাধ্যতামূলক নয়। নিয়োগকর্তারা প্রতি বছর 0 - 25% থেকে আলাদা করতে সক্ষম। অতএব, যদি তাদের একটি ভাল বছর থাকে তবে তারা সর্বাধিক পরিমাণ দূরে রাখতে পারে। অন্য দিকে, যদি তারা আশার মতো এক বছরের সফলতা না পায়, তবে তারা একটি ছোট শতাংশ দূরে রাখতে পারে বা এমনকি এক বছর সম্পূর্ণভাবে অবদান রেখে যেতে পারে। মনে রাখবেন যে শুধুমাত্র নিয়োগকর্তারা SEP IRA অবদান রাখতে পারেন। তাই একজন ব্যবসার মালিক তাদের নিজস্ব SEP IRA-তে বেতনের যে শতাংশ অবদান রাখুক না কেন, তাদের অবশ্যই তাদের SEP IRA অ্যাকাউন্টে যোগ্য কর্মচারীর বেতনের একই শতাংশ অবদান রাখতে হবে।

ব্যবসার মালিকরা সকল কর্মচারীকে SEP IRA-তে অংশগ্রহণ করতে দিতে পারেন অথবা তারা উল্লেখ করতে পারেন যে কর্মচারী অ্যাকাউন্টে অবদান রাখার আগে একটি নির্দিষ্ট বয়স এবং কর্মসংস্থানের দৈর্ঘ্য পূরণ করতে হবে। বয়স সীমা 21 বছরের বেশি হতে পারে না এবং চাকরির প্রয়োজনীয়তা বিগত 5 বছরের মধ্যে 3 বছরের মধ্যে সীমাবদ্ধ। একবার কর্মচারীরা এই প্রয়োজনীয়তাগুলি অতিক্রম করলে, ব্যবসার মালিকরা তাদের SEP IRA-তে বেতনের একই শতাংশ অবদান রাখতে বাধ্য হয় যেভাবে তারা তাদের নিজস্ব অ্যাকাউন্টে অবদান রাখে। এই পরিকল্পনাটি ব্যবসায়িক ট্যাক্স ফাইল করার সময়সীমা, প্লাস এক্সটেনশন দ্বারা গ্রহণ করা আবশ্যক।

<বিভাগ>নিয়োগকর্তাদের জন্য যারা কর্মচারীদের তাদের নিজস্ব অবসর পরিকল্পনা তহবিল সাহায্য করতে চান, তারা একটি সাধারণ IRA তে আগ্রহী হতে পারে। একটি সাধারণ IRA কখনও কখনও একটি মিনি-401(k) পরিকল্পনা হিসাবে বর্ণনা করা হয়, তবে এটি শুধুমাত্র 100 জনের কম কর্মচারীর ব্যবসার জন্য উপলব্ধ। অবদান নিয়োগকর্তা এবং কর্মচারী উভয় দ্বারা করা হয়।

<বিভাগ ক্লাস="অন্যান্য">কর্মচারীরা তাদের বেতনের একটি শতাংশ সরল IRA-তে বিলম্বিত করে, $13,500 বা $16,500 পর্যন্ত বয়স 50 বছরের বেশি হলে। বেতন বিলম্বিত অবদানগুলি সাধারণত সাধারণ বেতনের সময় প্রতিটি অংশগ্রহণকারীর পেচেক থেকে কাটা হয়।

তারপরে নিয়োগকর্তা হয় পরিকল্পনায় অংশগ্রহণকারী কর্মচারীদের অবদানের সাথে মিলে যায়, বেতনের 3% পর্যন্ত, অথবা সমস্ত যোগ্য কর্মচারীদের জন্য 2% নন-ইলেক্টিভ অবদান প্রদান করতে পারেন, কর্মচারীরা বেতন বিলম্বিত অংশে অংশগ্রহণ করুক না কেন। পরিকল্পনা করুন বা না করুন৷

<বিভাগ>একটি 3% মিলিত অবদান প্রদানের একটি সুবিধা হল যে নিয়োগকর্তা শুধুমাত্র সেই কর্মচারীদের অবদান রাখে যারা নিজেদের জন্য অবদান রাখে। 2% নন-ইলেকটিভ অবদানের একটি সুবিধা হল যে এই অবদানগুলি 2020-এ $5,700-এ $5,800 2021-এ সীমিত করা হয়েছে -- তবে তাদের সমস্ত যোগ্য কর্মচারীদের জন্য অবদান রাখতে হবে যদিও তারা বেতন বিলম্বিত অংশে অংশগ্রহণ না করেও পরিকল্পনা।

1. নিয়োগকর্তার অবদানের উপর একটি ন্যস্ত সময়সূচী আরোপ করা যাবে না, যার অর্থ হল এমনকি যদি একজন কর্মচারী তাদের অ্যাকাউন্টে নিয়োগকর্তার অবদান রাখার পরেই কোম্পানি ছেড়ে চলে যান, তবুও টাকাটি তাদের কাছেই থাকে৷

2. যদি কর্মচারীদের ফান্ডিংয়ের প্রথম 2 বছরের মধ্যে তাদের অ্যাকাউন্টে ট্যাপ করতে হয়, তাহলে কর্মীদের 59 ½ বছরের কম বয়সী হলে যেকোনও টাকা তোলার জন্য 25% IRS জরিমানা দিতে হবে৷

<বিভাগ>চলতি বছরের অবদানের জন্য এই পরিকল্পনাটি 1 অক্টোবরের মধ্যে গ্রহণ করতে হবে।

<বিভাগ>একটি লাভ শেয়ারিং প্ল্যানের একটি SEP IRA হিসাবে একই অবদানের সীমা রয়েছে এবং এটি নিয়োগকর্তাদের কাছে জনপ্রিয় যাদের লাভ বছরের পর বছর ওঠানামা করতে থাকে। অবদানের সীমা হল 2020-এর জন্য $57,000 (2021-এর জন্য $58,000) বা আয়ের 25% (যদি আপনি একজন একমাত্র মালিক হন এবং একটি শিডিউল C ফাইল করেন তাহলে আয়ের 20%)। একটি লাভ শেয়ারিং প্ল্যান এবং একটি SEP IRA এর মধ্যে কয়েকটি পার্থক্য রয়েছে। প্রথমত, লাভ শেয়ারিং অবদানের উপর ন্যস্ত করা অনুমোদিত। সাধারণত, প্ল্যানে নিয়োগকর্তার অবদানের অধিকার পাওয়ার আগে কর্মচারীকে অবশ্যই একটি নির্দিষ্ট সময় পূরণ করতে হবে। প্ল্যান বেনিফিট সেই সময়কালের শেষে "ন্যস্ত" বলা হয়। পরিকল্পনা সেট আপ করার সময় নিয়োগকর্তার কাছে ন্যস্ত করার সময়সূচীর একটি পছন্দ থাকে। উদাহরণস্বরূপ, তারা কর্মচারীদের সম্পূর্ণরূপে অর্পিত হওয়ার তিন বছর আগে কাজ করতে পারে, অথবা ছয় বছরের শেষে সম্পূর্ণরূপে ন্যস্ত না হওয়া পর্যন্ত প্রতি বছর তাদের মালিকানার একটি নির্দিষ্ট শতাংশ দিতে পারে। অবদান সম্পূর্ণরূপে অর্পিত হওয়ার আগে যদি কর্মচারী চলে যায়, তাহলে তারা কার্যকরভাবে তহবিল বাজেয়াপ্ত করে। এই তহবিলগুলি ভবিষ্যতে অন্যান্য কর্মচারী অ্যাকাউন্টগুলিতে অবদান রাখতে ব্যবহার করা যেতে পারে।

একটি লাভ শেয়ারিং প্ল্যান এবং একটি SEP IRA-এর মধ্যে আরেকটি পার্থক্য হল যে নিয়োগকর্তা একটি লাভ শেয়ারিং প্ল্যান সেট আপ করতে পারেন যাতে আপনার কর্মচারীরা একটি অবদানের জন্য যোগ্য হওয়ার আগে তাদের প্রতি বছরে কমপক্ষে 1,000 ঘন্টা পরিষেবার প্রয়োজন হয়৷ এর মানে হল যে যদি এমন পার্ট-টাইম, মৌসুমী বা অস্থায়ী কর্মচারী থাকে যারা কমপক্ষে 20 ঘন্টা কাজ করে না, তাহলে নিয়োগকর্তাকে তাদের অ্যাকাউন্টে অবদান রাখতে হবে না। SEP IRA-এর উপর লাভ শেয়ারিং প্ল্যানের একটি চূড়ান্ত সুবিধা হল যে কোনও কর্মচারীকে ঋণের অনুমতি দেওয়া হয়। একজন কর্মচারীর ন্যস্ত অ্যাকাউন্ট ব্যালেন্সের 50% $50,000 পর্যন্ত ধার করা যেতে পারে।

চলতি বছরের অবদান রাখার জন্য এই পরিকল্পনাটি 31 ডিসেম্বরের মধ্যে গ্রহণ করতে হবে৷

নীচের ইনফোগ্রাফটি আপনাকে ছোট ব্যবসার অবসর পরিকল্পনা খুঁজে পেতে সহায়তা করার জন্য কিছু বিকল্প দেখায় যা আপনার জন্য অর্থবহ হতে পারে৷

<বিভাগ>

<বিভাগ> অনেক ব্যবসার মালিকরা অবসর গ্রহণের পরিকল্পনার কথা ভাবতে তাদের ব্যবসা চালানোর প্রতিদিনের বিবরণ নিয়ে খুব ব্যস্ত থাকেন। যাইহোক, এই পরিকল্পনাগুলি ব্যবসা বৃদ্ধিতে সাহায্য করার একটি উপায় এবং নিয়োগকর্তাদের মূল্যবান কর্মীদের ধরে রাখতে এবং আকর্ষণ করতে সহায়তা করে৷ একজন নিয়োগকর্তা স্পনসরড অবসর পরিকল্পনা প্রায়ই গুরুত্বপূর্ণ সুবিধাগুলির মধ্যে একটি যা ব্যক্তিরা একটি নতুন কর্মসংস্থান অফার বিবেচনা করার সময় জিজ্ঞাসা করে। উপরন্তু, কিছু প্ল্যানে ঋণের বৈশিষ্ট্য রয়েছে, যা একটি বিপত্তি ঘটলে ঋণ দেওয়ার সুযোগ দেয়। এছাড়াও, ট্যাক্স ক্রেডিট ছোট ব্যবসার মালিকদের জন্য বিদ্যমান যারা নতুন পরিকল্পনা স্থাপন করে। আরেকটি বড় সুবিধা হল যে নিয়োগকর্তার অ্যাকাউন্টে বা কর্মচারীর অ্যাকাউন্টে করা অবদানগুলি কর-সুবিধাযুক্ত। এই অবদানগুলি ব্যবসার করযোগ্য আয় হ্রাস করে এবং কর-বিলম্বিত বৃদ্ধি অফার করে। এছাড়াও, এই পরিকল্পনাগুলিতে অবদানের সীমাগুলি আদর্শ ঐতিহ্যগত এবং রথ আইআরএ অবদান সীমার চেয়ে অনেক বেশি। একটি ছোট ব্যবসার নিয়োগকর্তা নিয়ন্ত্রণ করতে পারেন যে তারা তাদের নিজের অ্যাকাউন্ট এবং কর্মচারীর অ্যাকাউন্টে কতটা অবদান রাখে এবং বেশিরভাগ পরিস্থিতিতে, নিয়োগকর্তারা এক বছর তহবিল এড়িয়ে যেতে সক্ষম হন যদি ব্যবসাটি আশানুরূপ কাজ না করে।