এই গবেষণা সম্পর্কে প্রশ্ন আছে? আরও তথ্যের জন্য আমাদের ইমেল করুন বা আমাদের নিউজরুমে যান৷

ঠিক মাঝখানে বিভক্ত না হলেও, আমেরিকানরা যখন অবসর গ্রহণের সঞ্চয় আসে তখন প্রায় দুটি সমান গ্রুপে পড়ে। সঞ্চয়কারীরা 58% আমেরিকানদের মধ্যে সামান্য সংখ্যাগরিষ্ঠ, বাকি 42% যারা বর্তমানে ভবিষ্যতের জন্য সঞ্চয় করছেন না।

কিন্তু সেভার এবং নন-সেভারদের মধ্যে পার্থক্য তার চেয়ে অনেক গভীরে যায়। বয়স, আয়, লিঙ্গ এবং বৈবাহিক অবস্থা সবই কে সঞ্চয় করে এবং কতটা তার উপর প্রভাব ফেলে।

1,000 টিরও বেশি মার্কিন প্রাপ্তবয়স্কদের উপর 2016 সালের সমীক্ষার ফলাফলগুলি আরও দেখায় যে সঞ্চয়কারীদের মধ্যেও, খুব কম লোকই সত্যিকারের নিরাপদ অবসর গ্রহণের জন্য যথেষ্ট আলাদা করে রেখেছে। প্রকৃতপক্ষে, 10 জনের মধ্যে একজন আমেরিকান তাদের আয়ের 15% বা তার বেশি সঞ্চয় করে- যে পরিমাণ শিল্প বিশেষজ্ঞরা ব্যক্তিদের পর্যাপ্ত সঞ্চয় তৈরি করার জন্য আলাদা করে রাখার পরামর্শ দেন- অবসর গ্রহণের জন্য। রামসে সলিউশন দ্বারা কমিশন করা সমীক্ষার উপর ভিত্তি করে একটি চার পর্বের সিরিজের চূড়ান্ত প্রতিবেদনটি কে সঞ্চয় করছে, তারা কতটা সঞ্চয় করছে এবং কীভাবে তাদের অবসরের স্বপ্ন বাস্তবের সাথে মেলে তার উপর ফোকাস করে৷

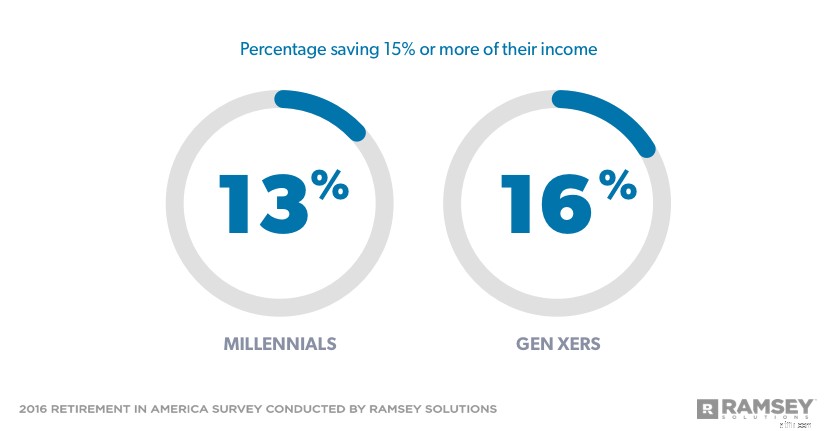

Millennials এবং Generation Xers উভয়ের 10 টির মধ্যে প্রায় ছয়জন বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করছে। যাইহোক, সহস্রাব্দের মাত্র 13% এবং জেনারদের 16% অবসর গ্রহণের জন্য তাদের আয়ের 15% বা তার বেশি সঞ্চয় করছে। যারা সঞ্চয় করছেন তাদের অধিকাংশ, সহস্রাব্দের 43% এবং জেনারদের 39%, 1-9% সঞ্চয় করছেন৷

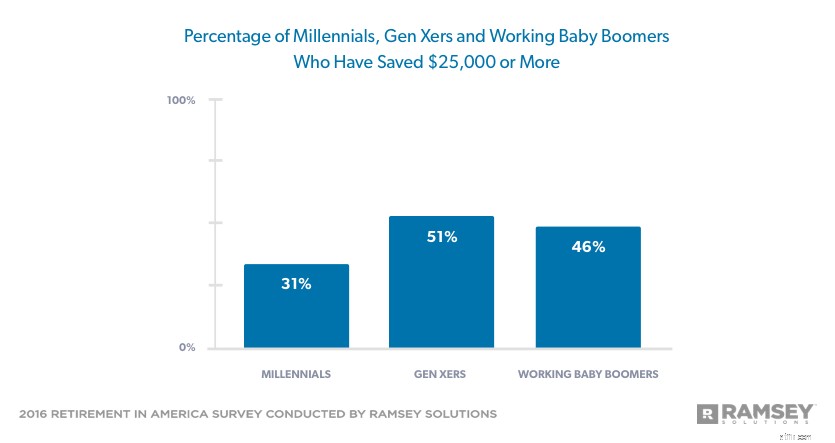

সহস্রাব্দের যারা অবসর গ্রহণের জন্য অর্থ বরাদ্দ রেখেছেন, তাদের মধ্যে 42% $25,000-এর কম সঞ্চয় করেছেন এবং সঞ্চয় সহ Gen Xers-এর অর্ধেক $25,000 বা তার বেশি। কিন্তু Millennials-এর 28% এবং Gen Xers-এর 20%-এর কোনও অবসরের সঞ্চয় নেই৷

৷

অনেক বেবি বুমার ইতিমধ্যেই একটি ঘাটতির সম্মুখীন হচ্ছে:54% বেবি বুমার এখনও কর্মীবাহিনীতে অবসর গ্রহণের জন্য $25,000 এর কম সঞ্চয় করেছে। সেই গোষ্ঠীর মধ্যে, অর্ধেকেরও বেশির অবসরকালীন সঞ্চয় নেই৷

৷

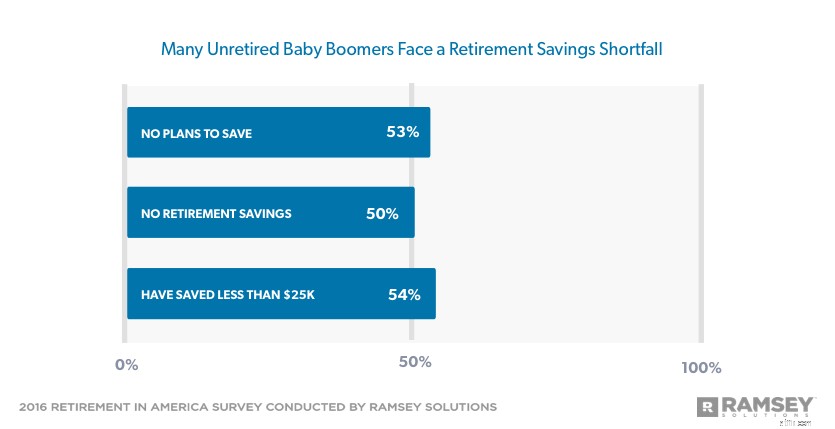

এবং যদিও তারা প্রথাগত অবসরের বয়সের কয়েক বছরের মধ্যে, শুধুমাত্র 57% বেবি বুমার যারা এখনও কাজ করছে তারা তাদের অবসরের তহবিল তৈরি করার চেষ্টা করছে। মাত্র 16% অবসর গ্রহণের জন্য তাদের আয়ের 15% বা তার বেশি সঞ্চয় করছে। আনুমানিক 10 জনের মধ্যে তিনজন 10% এর কম দূরে রাখছে। এমনকি আরও উদ্বেগজনক, অর্ধেকেরও বেশি কর্মরত বেবি বুমার যারা বর্তমানে তাদের অবসর তহবিল তৈরি করছেন না তাদের ভবিষ্যতে অবসর নেওয়ার জন্য সঞ্চয় করার কোন পরিকল্পনা নেই বলে রিপোর্ট করেছেন৷

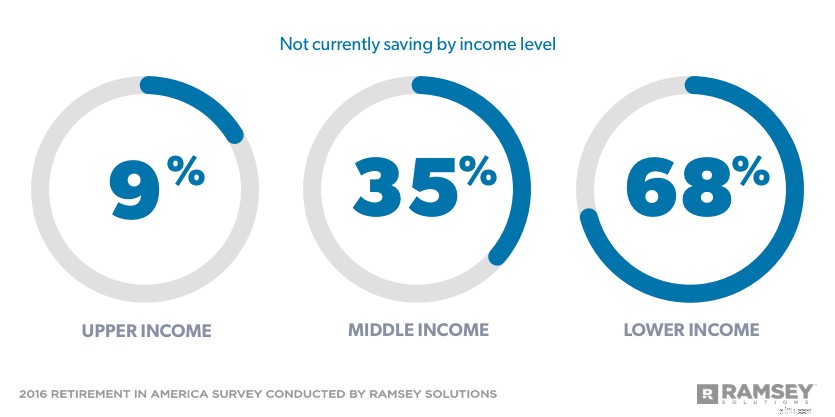

10 জনের মধ্যে নয়জন উচ্চ-আয়ের উপার্জনকারী বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করছেন, প্রায় 30% তাদের আয়ের 15% বা তার বেশি আলাদা করে রেখেছেন। ফলস্বরূপ, 10 জনের মধ্যে ছয়জনের বেশি উচ্চ-আয়ের কর্মী অবসর গ্রহণের জন্য কমপক্ষে $50,000 সঞ্চয় করেছেন, যেখানে মাত্র 6% এর কিছুই সংরক্ষণ করা হয়নি।

৷

মধ্যম আয়ের প্রায় দুই-তৃতীয়াংশ বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করছে, কিন্তু মাত্র 9% তাদের আয়ের 15% বা তার বেশি সঞ্চয় করে। মাত্র 22% অবসর গ্রহণের জন্য কমপক্ষে $50,000 সঞ্চয় করেছে এবং 27% খালি বাসার ডিম রয়েছে৷

অস্বীকার করার কিছু নেই যে অবসর গ্রহণের জন্য অর্থ আলাদা করা বড় আয়ের জন্য সহজ হতে পারে। কিন্তু সতর্ক পরিকল্পনা এবং বাজেটের মাধ্যমে, যে কোনো আয়ের স্তরের লোকেরা আরামদায়ক অবসরের জন্য সঞ্চয় করতে পারে। এটা সবসময় সহজ হবে না, কিন্তু এখন টাকা সঞ্চয় করা টাকা ছাড়া অবসর নেওয়ার চেয়ে অনেক সহজ।

নিম্ন আয়ের এক তৃতীয়াংশেরও কম বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করে এবং মাত্র 4% অবসর গ্রহণের জন্য তাদের আয়ের 15% বা তার বেশি সঞ্চয় করে। মাত্র 6% অবসর গ্রহণের জন্য কমপক্ষে $50,000 সঞ্চয় করেছে, যখন 64% এর কিছুই সংরক্ষণ করা হয়নি। 10 জনের মধ্যে প্রায় চারজন নিম্ন-আয়ের উপার্জনকারী ভবিষ্যতে অবসর নেওয়ার জন্য সঞ্চয় করার পরিকল্পনা করেন না।

পুরুষদের অবসর গ্রহণের জন্য সঞ্চয় করার সম্ভাবনা বেশি এবং তারা মহিলাদের তুলনায় উচ্চ হারে সঞ্চয় করে। 60% মহিলাদের তুলনায় তিন-চতুর্থাংশেরও বেশি পুরুষ বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করছে। এবং, যেখানে 37% মহিলা তাদের আয়ের 1-9% সঞ্চয় করে, 36% পুরুষ তাদের আয়ের 10% বা তার বেশি সঞ্চয় করে৷

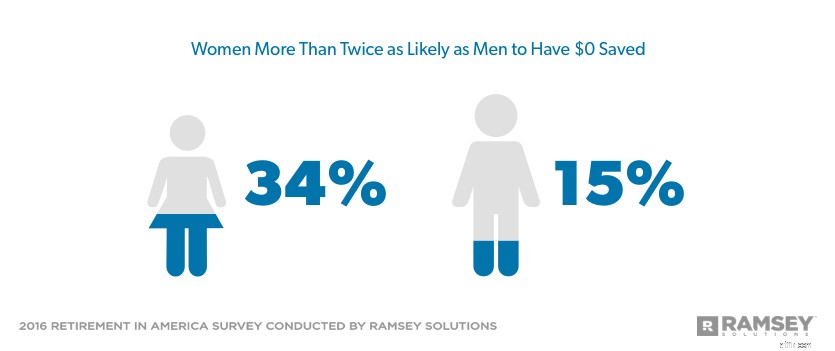

এক-তৃতীয়াংশেরও বেশি নারীর শূন্য অবসরকালীন সঞ্চয় রয়েছে, যেখানে পুরুষদের মাত্র 15% একই কথা বলে। প্রায় এক-তৃতীয়াংশ নারী 51% পুরুষের তুলনায় $25,000 এর বেশি সঞ্চয় করেছে। পুরুষদেরও মহিলাদের তুলনায় প্রায় দ্বিগুণ সম্ভাবনা রয়েছে $250,000 সঞ্চয় করার।

বিবাহিত দম্পতিদের তুলনায় কম অবিবাহিত লোক অবসর গ্রহণের জন্য সঞ্চয় করে- 65% এর তুলনায় 49%। প্রায় এক-তৃতীয়াংশ অবিবাহিতরা বর্তমানে তাদের আয়ের 1-9% অবসর গ্রহণের জন্য আলাদা করে রাখে, যেখানে একই সংখ্যক বিবাহিত দম্পতি 10% বা তার বেশি সঞ্চয় করে। অর্ধেকেরও বেশি বিবাহিত দম্পতি কমপক্ষে $25,000 সঞ্চয় করেছেন, যেখানে 30% অবিবাহিত ব্যক্তিরা ততটা সঞ্চয় করেছেন। মাত্র 18% বিবাহিত দম্পতির অবসর গ্রহণের জন্য কোনো সঞ্চয় নেই, যেখানে এক-তৃতীয়াংশ অবিবাহিত ব্যক্তি অবসর গ্রহণের জন্য কিছু সঞ্চয় করেননি।

যারা বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করছেন, তাদের মধ্যে 10 জনের মধ্যে সাতজন চান তারা আরও বেশি সঞ্চয় করুক এবং প্রায়শই, বয়স, আয়, লিঙ্গ বা বৈবাহিক অবস্থা নির্বিশেষে তাদের আরও বেশি সঞ্চয় করতে বাধা দেয় একই রকম।

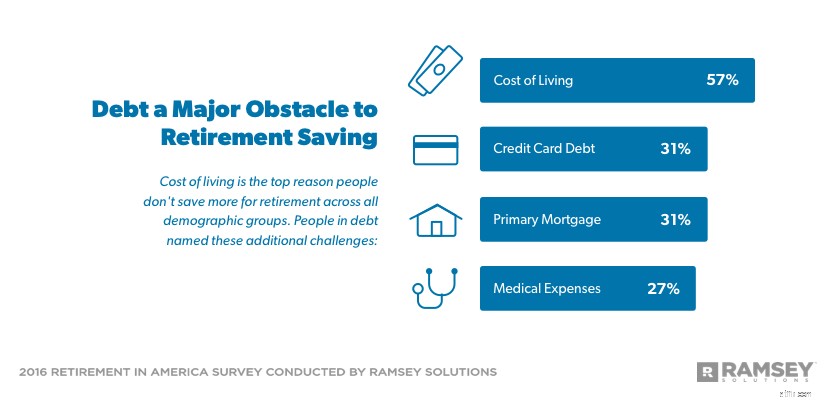

সমস্ত জনসংখ্যার গোষ্ঠীতে অবসর গ্রহণের জন্য লোকেরা বেশি সঞ্চয় করে না কেন জীবনযাত্রার ব্যয় ছিল শীর্ষ কারণ। সহস্রাব্দ, জেনারস, সকল আয়ের স্তর, বিবাহিত এবং অবিবাহিত ব্যক্তি এবং পিতামাতার জন্য বাচ্চাদের কার্যকলাপ/প্রয়োজন দ্বিতীয় বা তৃতীয় স্থানে রয়েছে। বেবি বুমারদের (24%) জন্য চিকিৎসা ব্যয় একটি শীর্ষ আর্থিক বাধা, যখন ক্রেডিট কার্ড ঋণ পুরুষদের জন্য একটি সমস্যা (25%) এবং যাদের সন্তান নেই (21%)।

কম ঋণমুক্ত সঞ্চয়কারীরা ঋণগ্রস্ত সঞ্চয়কারীদের তুলনায় অবসর গ্রহণের জন্য কোনো বাধা চিহ্নিত করেছেন। ঋণমুক্ত সঞ্চয়কারীদের মধ্যে মাত্র 19% বলেছেন যে তাদের শীর্ষ বাধা ছিল তাদের বাচ্চাদের কার্যকলাপ/প্রয়োজন - সবচেয়ে সাধারণ পছন্দ। পরবর্তী সবচেয়ে সাধারণ পছন্দটি ছিল ছুটির দিন/ডিনারে যাওয়া/ইমপলস কেনাকাটা, মাত্র 17% ঋণমুক্ত সঞ্চয়কারী এটিকে অবসর গ্রহণের জন্য একটি বাধা হিসেবে চিহ্নিত করেছেন।

অন্যদিকে, প্রায় এক-তৃতীয়াংশ সঞ্চয়কারী যারা ঋণের মধ্যে রয়েছে তারা অবসর গ্রহণের জন্য বেশি সঞ্চয় না করার প্রধান কারণ হিসাবে ক্রেডিট কার্ডের ঋণ (31%) এবং তাদের প্রাথমিক বন্ধক (31%) হিসাবে স্থান পেয়েছে। চিকিৎসা ব্যয় তৃতীয় স্থানে (27%)।

যারা বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করছেন না তাদের মধ্যে 62% বলেছেন যে তারা ভবিষ্যতে সঞ্চয় করার পরিকল্পনা করছেন। যদিও জীবনযাত্রার ব্যয়টি নন-সেভাররা এখন সঞ্চয় না করার এক নম্বর কারণ হিসাবে স্থান পেয়েছে, পরিকল্পনার অভাবও একটি সমস্যা। এটি সমস্ত জনসংখ্যার গোষ্ঠীতে দ্বিতীয় বা তৃতীয় কারণ হিসাবে স্থান পেয়েছে।

৷

অন্যান্য কারণে লোকেরা অবসর গ্রহণের জন্য সঞ্চয় করছে না:বেবি বুমারস (33%) এবং নিম্ন-আয়ের উপার্জনকারীদের জন্য চিকিৎসা ব্যয় (29%); মধ্যম আয়ের (27%), পুরুষ (29%) এবং বিবাহিত দম্পতিদের (28%) জন্য ক্রেডিট কার্ড ঋণ।

তাদের ব্যক্তিগত অবসরের সঞ্চয়ের অভাব থাকা সত্ত্বেও, নন-সেভারদের তাদের সোনালী বছরের দৃষ্টিভঙ্গি সঞ্চয়কারীদের মতোই। উভয় গ্রুপই তাদের অবসর জীবন তাদের পরিবারের সাথে কাটাতে এবং আনন্দের জন্য ভ্রমণ করতে চায়।

তারা কিভাবে এই অবসর কার্যক্রমের জন্য অর্থ প্রদান করবে? নন-সেভাররা তাদের ব্যক্তিগত সঞ্চয়/নগদ এবং ক্রমাগত কাজ থেকে আয়ের সাথে মিলিত বেশিরভাগ সামাজিক নিরাপত্তার উপর নির্ভর করার পরিকল্পনা করে। সঞ্চয়কারীরা বলে যে তাদের অবসরের আয় তাদের 401(k)s এবং ব্যক্তিগত সঞ্চয়/নগদ, তারপর সামাজিক নিরাপত্তা থেকে আসবে।

অদ্ভুতভাবে, নন-সেভাররা আসলে অবসরে অর্থ ফুরিয়ে যাওয়ার বিষয়ে সঞ্চয়কারীদের তুলনায় কিছুটা কম চিন্তিত। শুধুমাত্র 44% নন-সেভার বলেছেন যে তারা উদ্বিগ্ন যে তারা 46% সঞ্চয়কারীদের তুলনায় অবসরে তাদের অর্থের বাইরে থাকবে, যদিও বর্তমান নন-সেভারদের 88% অবসর গ্রহণের জন্য $25,000 এর কম বরাদ্দ রয়েছে।

অবসরের সঞ্চয় সংকট আর দিগন্তে নেই—এটি ইতিমধ্যেই এখানে। পিউ রিসার্চ অনুসারে, প্রতিদিন 10,000 বেবি বুমারের বয়স 65, ঐতিহ্যগত অবসরের বয়সে পৌঁছেছে। কিন্তু তাদের মধ্যে প্রায় অর্ধেক, 49%, $10,000 এর কম সঞ্চয় করে তাদের সোনালী বছরের মুখোমুখি হবে।

তবে, তরুণ প্রজন্মের পক্ষে জোয়ার ঘুরানো সম্ভব। Gen Xers-এর ইতিমধ্যেই যেকোনো প্রজন্মের মধ্যে সবচেয়ে বেশি সঞ্চয় রয়েছে, যখন Millennials ইতিমধ্যেই ভাল অবসর সংরক্ষণের অভ্যাস গড়ে তুলছে। যদি তারা তাদের সঞ্চয়ের হার বৃদ্ধি করে এবং একটি দৃঢ় অবসর সংরক্ষণের কৌশল প্রতিষ্ঠা করে তাদের কাছে থাকা সময়ের সবচেয়ে বেশি সদ্ব্যবহার করে, তাহলে তারা নিজেদের জন্য যে আরামদায়ক অবসরের কল্পনা করেছে তা বাস্তবে পরিণত হতে পারে।

আমেরিকায় অবসর একটি গবেষণা অধ্যয়ন যা 1,016 মার্কিন প্রাপ্তবয়স্কদের সাথে অবসর গ্রহণের বিষয়ে মনোভাব, আচরণ এবং উপলব্ধি সম্পর্কে বোঝার জন্য পরিচালিত হয়। তৃতীয় পক্ষের গবেষণা প্যানেল ব্যবহার করে 26 ফেব্রুয়ারি থেকে 1 মার্চ, 2016-এর মধ্যে জাতীয় প্রতিনিধিত্বমূলক নমুনা পোল করা হয়েছিল৷

এই গবেষণার উদ্দেশ্যে, বিভিন্ন প্রজন্মকে নিম্নরূপ সংজ্ঞায়িত করা হয়েছে:

বেবি বুমারস:জন্ম 1946-1964

জেনারেশন X:জন্ম 1965-1979

সহস্রাব্দ:জন্ম 1980-1997

আয়ের মাত্রা নিম্নরূপ সংজ্ঞায়িত করা হয়েছে:

উর্ধ্ব আয়:$75,000 বা তার বেশি

মধ্য আয়:$25,000-74,999

নিম্ন আয়:$24,999 বা তার কম