এই গবেষণা সম্পর্কে প্রশ্ন আছে? আরও তথ্যের জন্য আমাদের ইমেল করুন বা আমাদের নিউজরুমে যান৷

আঠারো বছর আগে, প্রথম সহস্রাব্দগুলি যখন কর্মশক্তিতে প্রবেশ করতে শুরু করেছিল, পুরানো প্রজন্মরা প্রযুক্তির বিষয়ে তাদের উন্নত জ্ঞান এবং স্থিতাবস্থাকে নেতিবাচকভাবে চ্যালেঞ্জ করার প্রবণতাকে দেখতে বেছে নিয়েছিল, এই গ্রুপটিকে স্মার্টফোন-আসক্ত হুইনার ছাড়া আর কিছুই বলে লেবেল করে যার কোনো কাজের নীতি নেই।

এখন, প্রায় দুই দশক পরে, সেই পুরানো প্রজন্মরা জেনে অবাক হতে পারে যে সহস্রাব্দগুলি ভাল করছে, এবং কিছু উপায়ে তার চেয়েও ভাল করছে-অন্তত যখন অবসরের কথা আসে৷

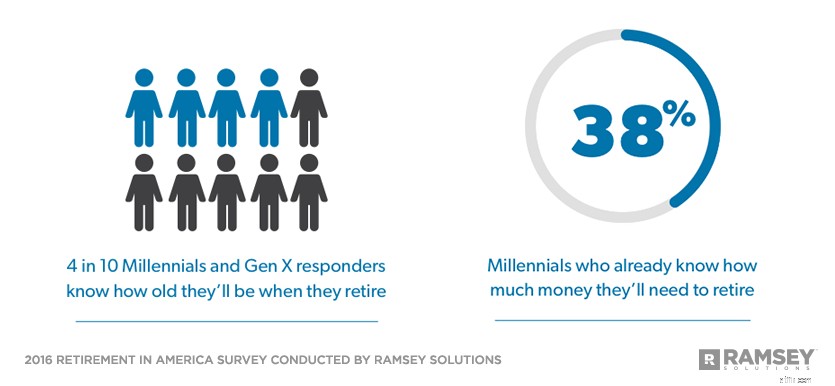

রামসে সলিউশন আমেরিকায় অবসর গ্রহণের অবস্থা মূল্যায়ন করার জন্য 1,000 টিরও বেশি মার্কিন প্রাপ্তবয়স্কদের একটি 2016 সমীক্ষা পরিচালনা করেছে। সমীক্ষার ফলাফলের উপর ভিত্তি করে একটি চার-অংশের সিরিজের প্রথমটিতে, সহস্রাব্দের 38% রিপোর্ট করেছে যে তারা ইতিমধ্যেই জানে যে তাদের অবসর নিতে কত টাকা লাগবে - মূলত বেবি বুমারস, 37% এবং জেনারেশন এক্স, 36% এর মতো .

এবং যখন বেবি বুমার্স, যাদের মধ্যে অনেকেই ইতিমধ্যে অবসর নিয়েছেন, তাদের অবসরের বয়স নির্ধারণ করতে সক্ষম হওয়ার সম্ভাবনা বেশি, Millennials এবং Gen Xers একই পৃষ্ঠায় রয়েছেন, যেখানে 10 জনের মধ্যে চারজন বলছেন যে তারা জানেন যে তারা অবসর নেওয়ার সময় তাদের বয়স কত হবে .

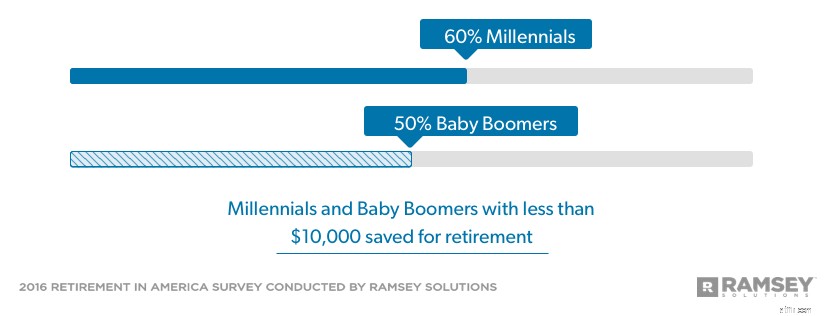

যদিও Millennials তাদের অবসরের সম্পদ তৈরি করতে 20 বছরেরও কম সময় পেয়েছে, তারা অবসর গ্রহণের সবচেয়ে কাছাকাছি থাকা অনেকের চেয়ে পিছিয়ে নেই। প্রায় 60% Millennials অবসর গ্রহণের জন্য $10,000 এরও কম সঞ্চয় করেছে, কিন্তু প্রায় অর্ধেক বেবি বুমার একই নৌকায় রয়েছে, যদিও এই প্রজন্ম তাদের অবসর গ্রহণের জন্য সঞ্চয় করতে অর্ধশতাব্দীর মতো সময় পেয়েছে।

অনেক বেবি বুমার অবসরে একটি কঠিন সময় যাচ্ছে। অন্যদিকে, গবেষণাটি আরও দেখায় যে সহস্রাব্দগুলি আরও অনেক বেশি ইতিবাচক অবসরের দৃষ্টিভঙ্গি পেতে নিজেদের সেট আপ করছে। তারা ইতিমধ্যেই সঞ্চয়ের অভ্যাস গড়ে তুলছে যা তাদের পুরোনো প্রজন্মের পদাঙ্ক অনুসরণ করা থেকে বিরত রাখতে পারে।

এখন অবসরের উপর ফোকাস করে, Millennials তাদের সবচেয়ে শক্তিশালী অবসর-নির্মাণ মিত্র-সময়ের সদ্ব্যবহার করতে পারে।

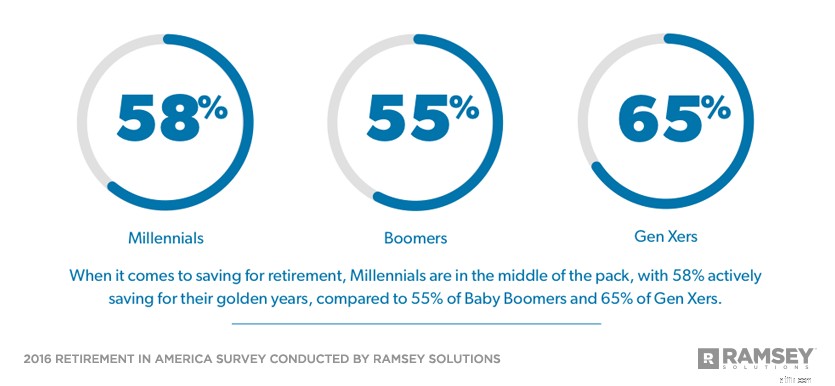

সহস্রাব্দের 58% যারা সক্রিয়ভাবে অবসর গ্রহণের জন্য সঞ্চয় করে, তারা গড়ে 23 বছর বয়সে সঞ্চয় করা শুরু করে। আরেক তৃতীয়াংশ বলে যে তারা গড়ে 33 বছর বয়সে অবসর গ্রহণের জন্য সঞ্চয় শুরু করবে। যেহেতু সহস্রাব্দ 60 বছর বয়সের মধ্যে অবসর নেওয়ার আশা করে এবং 65, যা তাদের সামনে অন্তত তিন দশকের সম্পদ-নির্মাণ রেখে যায়।

একটি 25 বছর বয়সী যিনি ইতিমধ্যেই $10,000 সঞ্চয় করতে পেরেছেন তিনি 65 বছর বয়সে একটি $200,000 অবসর গ্রহণ করতে পারেন এবং চক্রবৃদ্ধি বৃদ্ধির শক্তির জন্য আর একটি পয়সাও সঞ্চয় না করে৷ কিন্তু, একটি $200,000 অবসর আজকের মানদণ্ডের দ্বারাও বেশ কম হবে, এবং এটি 2056 সালে অনেক কম খরচ করার ক্ষমতা পাবে৷

বর্তমানে কর্মশক্তিতে থাকা সমস্ত প্রজন্মের মধ্যে, সহস্রাব্দের একটি নিরাপদ অবসর অর্জনের সর্বোত্তম সুযোগ রয়েছে৷

তার মানে একটি প্রাথমিক সূচনা মাত্র শুরু। সহস্রাব্দগুলিকে আরও বেশি সঞ্চয় করতে প্রতিশ্রুতিবদ্ধ হতে হবে এবং তাদের কর্মজীবন জুড়ে সেই প্রতিশ্রুতিতে লেগে থাকতে হবে, একটি সত্য তাদের মধ্যে অনেকেই মেনে নিতে শুরু করেছে। 10 জনের মধ্যে সাতজন বলে যে তারা ইতিমধ্যেই আরও বেশি বিনিয়োগ করতে চায়, যেখানে প্রায় 10 জনের মধ্যে আটজন বলে যে তারা ভবিষ্যতে আরও বেশি সঞ্চয় করার পরিকল্পনা করছে৷

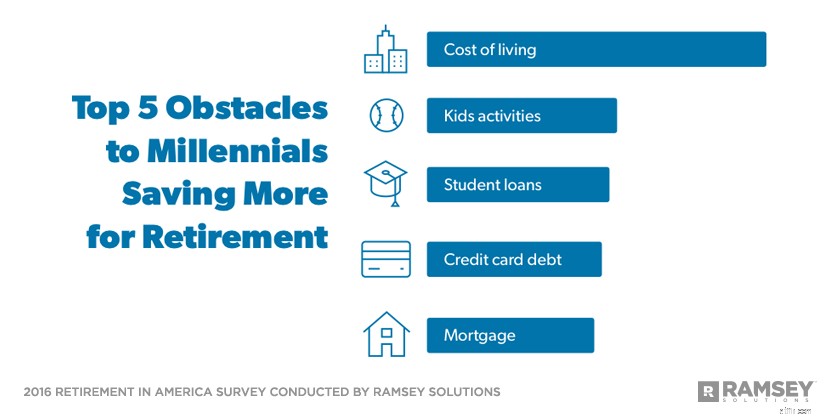

সহস্রাব্দকে তারা আজ অবসর গ্রহণের জন্য যতটা সঞ্চয় করতে চায় তা থেকে কী রাখছে? দুটি শব্দ:জীবন এবং ঋণ।

Millennials এর মতে, জীবনযাত্রার ব্যয় এবং তাদের সন্তানদের আর্থিক চাহিদা মেটানোর ব্যয় অবসর গ্রহণের জন্য আরও সঞ্চয় করার ক্ষেত্রে তাদের সবচেয়ে বড় বাধা। স্টুডেন্ট লোন, ক্রেডিট কার্ড ডেট এবং মর্টগেজ ডেট শীর্ষ পাঁচের বাইরে।

স্টুডেন্ট লোন বাদে, এগুলি একই খরচ যা বেবি বুমারস এবং জেনারদের অবসর গ্রহণের জন্য যতটা প্রয়োজন ততটা সঞ্চয় থেকে বিরত রেখেছে। সহস্রাব্দরা জিনিসগুলিকে ঝাঁকুনি দিতে পছন্দ করে এবং যদি তারা আমেরিকার অবসরের ল্যান্ডস্কেপকে নাড়া দিতে চায়, তাহলে তাদের আগের প্রজন্মের তুলনায় অনেক আলাদা জীবনযাপন করতে হবে।

এটি করার জন্য, Millennials তাদের ছাত্র ঋণ এবং ক্রেডিট কার্ড ঋণ নির্মূল করার উপর ফোকাস করতে হবে, এবং, একটি শালীন বন্ধকী বাদ দিয়ে, ঋণমুক্ত জীবনযাপনের প্রতিশ্রুতিবদ্ধ। যে সমস্ত অর্থ তারা তাদের ঋণের জন্য পরিশোধ করছে তা তাদের অবসরকালীন সঞ্চয়ের ক্ষেত্রে বিশাল পার্থক্য আনতে পারে।

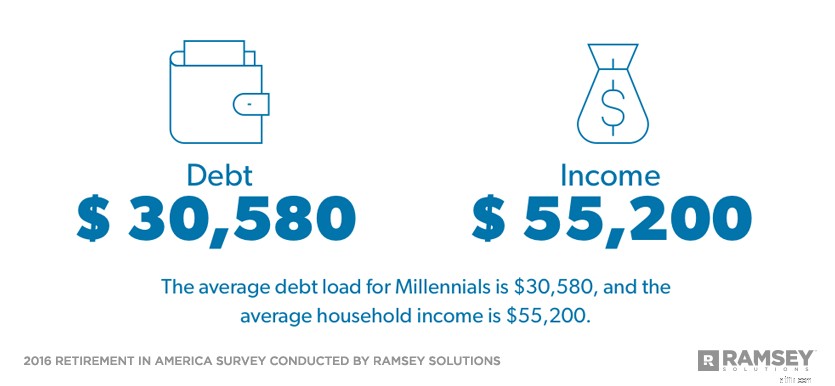

সহস্রাব্দের মধ্যে যারা সক্রিয়ভাবে সঞ্চয় করছেন, 39% অবসর গ্রহণের জন্য তাদের আয়ের 9% পর্যন্ত আলাদা করে রেখেছেন- $5,000 গড় বার্ষিক সহস্রাব্দের পারিবারিক আয় $55,200। এই হারে ত্রিশ বছরের বিনিয়োগের ফলে প্রায় $600,000 অবসরের সঞ্চয় হবে।** যদিও এটি একটি খারাপ শুরু নয়, এবং এটি সহস্রাব্দকে অন্যান্য প্রজন্মের চেয়ে এগিয়ে রাখবে, তবে তাদের একটি সঞ্চয় করার জন্য আলাদা করে রাখা পরিমাণ বাড়াতে হবে। সত্যিই নিরাপদ অবসর।

সমীক্ষায় দেখা গেছে যে গড় সহস্রাব্দ ঋণের বোঝা $30,580। যদি Millennials নিজেদেরকে মাসিক ঋণ পরিশোধের বোঝা থেকে মুক্তি দেওয়ার দিকে মনোনিবেশ করে, তাহলে তারা তাদের সঞ্চয়কে তাদের আয়ের প্রস্তাবিত 15% পর্যন্ত বাড়িয়ে দিতে পারে এবং $1 মিলিয়নের বেশি দিয়ে অবসর গ্রহণ করতে পারে।***

আপনি আপনার ঋণের জন্য যে অর্থ পরিশোধ করছেন তা আপনার অবসরকালীন সঞ্চয়গুলিতে বিশাল পার্থক্য আনতে পারে

সহস্রাব্দের পক্ষে আরেকটি সত্য হল যে তারা তাদের নিজস্ব অবসর নিরাপত্তার জন্য সম্পূর্ণরূপে দায়ী হওয়ার প্রত্যাশা করে। শুধুমাত্র 18% পেনশন আশা করে যে তাদের অবসরের আয়ের যেকোন অংশ প্রদান করবে এবং প্রতি পাঁচজনের মধ্যে একজন "খুব আত্মবিশ্বাসী" যে তারা অবসর নেওয়ার সময় সামাজিক নিরাপত্তা উপলব্ধ হবে।

যদিও বেবি বুমারদের অর্ধেকেরও বেশি আশা করে যে সামাজিক নিরাপত্তা তাদের অবসরকালীন আয়ের সমস্ত বা বেশিরভাগ অংশ তৈরি করবে, সহস্রাব্দের মাত্র 28% একই বিশ্বাস রাখে। এবং যদিও জরিপ করা সকলের প্রায় দুই-তৃতীয়াংশ সামাজিক নিরাপত্তাকে তাদের অবসরকালীন আয়ের শীর্ষ উৎস (64%) বলে আশা করে, Millennials সামাজিক নিরাপত্তাকে দূরবর্তী তৃতীয় (44%) হিসাবে স্থান দেয়, 401(এর মাধ্যমে তাদের নিজস্ব সঞ্চয়ের উপর নির্ভর করার পরিবর্তে বেছে নেয়) k) (58%) এবং ব্যক্তিগত সঞ্চয়/নগদ (54%)।

একটি গোষ্ঠী হিসাবে, সহস্রাব্দরা মনে করে যেন তারা তাদের অবসরের লক্ষ্যে পৌঁছাতে সক্ষম হবে। তিন-চতুর্থাংশেরও বেশি বলে যে তারা "কিছুটা" বা "খুব আত্মবিশ্বাসী" তাদের অবসর নেওয়ার জন্য যথেষ্ট অর্থ থাকবে। শুধুমাত্র 64% উত্তরদাতারা সামগ্রিকভাবে একইভাবে অনুভব করেন।

অনেক সহস্রাব্দের অবসর গ্রহণের জন্য সঞ্চয় করা দেখে উৎসাহিত করা হচ্ছে, কিন্তু এখনও অনেককে সঞ্চয়ের দিকে পদক্ষেপ নিতে হবে।

সহস্রাব্দের নিরাপদ অবসর অর্জনের একটি দুর্দান্ত সুযোগ রয়েছে, তবে তাদের সেই গতির সদ্ব্যবহার করতে হবে, তাদের ঋণ থেকে মুক্তি পেতে হবে এবং তারা এখন অবসর গ্রহণের দিকে যে পরিমাণ রাখছেন তা বাড়াতে হবে। এই জিনিসগুলি করার মাধ্যমে তারা এমন ভবিষ্যত পেতে পারে যা তারা সবসময় বেঁচে থাকার স্বপ্ন দেখে।

আমেরিকায় অবসর গ্রহণ হল একটি গবেষণা অধ্যয়ন যা 1,016 মার্কিন প্রাপ্তবয়স্কদের সাথে অবসর গ্রহণের বিষয়গুলির চারপাশে মনোভাব, আচরণ এবং উপলব্ধি সম্পর্কে বোঝার জন্য পরিচালিত হয়। তৃতীয় পক্ষের গবেষণা প্যানেল ব্যবহার করে 26 ফেব্রুয়ারী এবং 1 মার্চ, 2016 এর মধ্যে জাতীয় প্রতিনিধি নমুনাটি পোল করা হয়েছিল৷

এই অধ্যয়নের উদ্দেশ্যে, বিভিন্ন প্রজন্মকে নিম্নরূপ সংজ্ঞায়িত করা হয়েছে:

বেবি বুমারস:জন্ম 1946-1964

জেন জার্স:জন্ম 1965-1979

সহস্রাব্দ:জন্ম 1980-1997