আপনার কর্মক্ষেত্রের অবসর পরিকল্পনা—আমাদের অধিকাংশের জন্য একটি 401(k)—একটি দৃঢ় অবসর পরিকল্পনার ভিত্তি। নিয়োগকর্তার একা মানে হল আপনি আপনার 401(k) এ যে অর্থ রাখেন তার অন্ততপক্ষে আপনি তাৎক্ষণিক 100% রিটার্ন পাবেন। এই কারণেই ডেভ আপনাকে আপনার 401(k) দিয়ে আপনার অবসরকালীন বিনিয়োগ শুরু করার পরামর্শ দিচ্ছেন সম্পূর্ণ নিয়োগকর্তার মিল পাওয়ার জন্য যথেষ্ট বিনিয়োগ করে।

কিন্তু এখানেই শেষ নয়. আপনার 401(k)-এরও কিছু ট্যাক্স সুবিধা রয়েছে:

যে সব মহান, কিন্তু এটা অধিকাংশ মানুষের জন্য যথেষ্ট হবে না. একবার আপনি আপনার 401(k) তে সম্পূর্ণ নিয়োগকর্তার মিল পেয়ে গেলে, আপনার পরবর্তী পদক্ষেপ হল Roth IRA-তে বিনিয়োগ করা, যার নিজস্ব বেশ কিছু ইতিবাচক দিক রয়েছে।

আপনি বিনিয়োগ করার সময় আপনার 401(k) এর ট্যাক্স-ডেফারাল আপনার পক্ষে কাজ করে, কিন্তু আপনি যখন অবসর গ্রহণ করেন, তখন আপনি যে অর্থ উত্তোলন করেন তার উপর আপনাকে ট্যাক্স দিতে হবে। যাইহোক, আপনি ট্যাক্স-পরবর্তী অর্থ দিয়ে আপনার রথ আইআরএকে তহবিল দেবেন এবং এটি কর-মুক্তও বৃদ্ধি পাবে। তার মানে অবসরে আপনার রথ আইআরএ থেকে আপনি যে অর্থ উত্তোলন করবেন তার উপর আপনাকে ট্যাক্স দিতে হবে না।

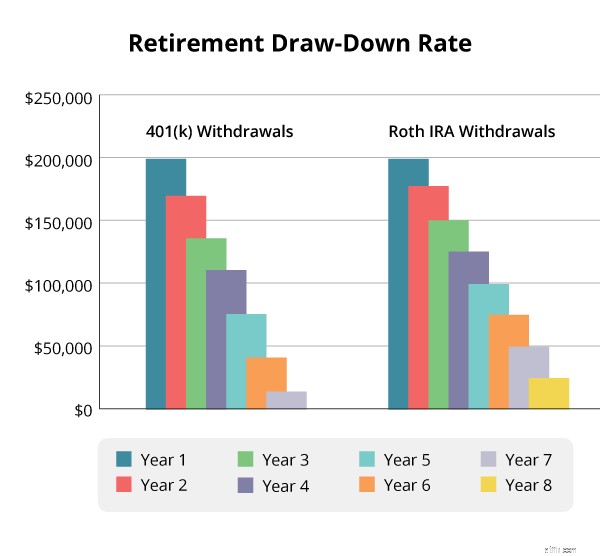

কর কীভাবে আপনার অবসর গ্রহণের অ্যাকাউন্টের জীবনকালকে সীমাবদ্ধ করতে পারে তার একটি উদাহরণ এখানে রয়েছে। বলুন আপনার 401(k) এবং আপনার Roth IRA উভয়েরই $200,000 ব্যালেন্স আছে। আপনি অবসরে $50,000 বার্ষিক আয়ের জন্য প্রতিটি থেকে $25,000 তুলে নেন। আমরা ধরে নেব যে আপনার আয় আপনাকে 25% ট্যাক্স ব্র্যাকেটে রাখবে, এবং গণনার সহজতার জন্য, আমরা আপনার অবসর গ্রহণের পরে কোনও অতিরিক্ত বৃদ্ধিও অনুমান করব না।

আপনার ট্যাক্স কভার করার জন্য আপনাকে আসলে আপনার 401(k) থেকে $31,250 তুলতে হবে এবং এখনও আপনার প্রয়োজনীয় আয় দিতে হবে। ছয় বছর নাগাদ, আপনার 401(k) এ শুধুমাত্র $12,500 অবশিষ্ট থাকবে। আপনার রথ আইআরএ, অন্যদিকে, আট বছর পর্যন্ত ধরে রাখবে।

এই গণনাটি কতটা সরলীকরণ করা হয়েছে তা নিয়ে আপনার সমস্ত উবার-নার্ড সম্ভবত আপনার চুল টেনে নিচ্ছেন, তবে এই পয়েন্টটি জুড়ে দেওয়ার জন্য আমাদেরকে অতি-প্রযুক্তিগত হতে হবে না:আপনার নীড় কতদিন ধরে তার উপর ট্যাক্সের প্রভাব পড়বে ডিম স্থায়ী হবে। এটি একটি করমুক্ত রথ আইআরএকে একটি নিরাপদ অবসরের জন্য আবশ্যক করে তোলে৷

৷যদিও আপনার 401(k) প্ল্যান মিউচুয়াল ফান্ডের একটি সীমিত নির্বাচন প্রস্তাব করে, আপনি আপনার Roth IRA-এর জন্য বিদ্যমান হাজার হাজার মিউচুয়াল ফান্ডের মধ্যে যেকোনো একটি বেছে নিতে পারেন। এর অর্থ হল আপনি আপনার অবসরকালীন নেস্ট ডিম বাড়াতে বিনিয়োগকারী বিশেষজ্ঞরা যাকে "ভাল-বৈচিত্র্যপূর্ণ পোর্টফোলিও" বলছেন তা তৈরি করতে আপনি সেরা গ্রোথ স্টক মিউচুয়াল ফান্ডগুলির মধ্যে সেরাটি বেছে নিতে পারেন৷

এটি একটি বড় চুক্তির মতো শোনাতে পারে না, কিন্তু বিনিয়োগের গবেষণায় দেখা গেছে যে আপনি অবসর গ্রহণের জন্য যে পরিমাণ বিনিয়োগ করেন তা বাড়ানোর পাশাপাশি, একটি সুষম তহবিল নির্বাচন করা আপনার অবসর অ্যাকাউন্টের কতটা বৃদ্ধি পাবে তার উপর সবচেয়ে বেশি প্রভাব ফেলে — একের মধ্যে 38% পর্যন্ত অধ্যয়ন. আপনার রথ আইআরএ আপনাকে ডেভ তার অবসর গ্রহণের জন্য একই সুষম মিশ্রণ বেছে নেওয়ার স্বাধীনতা দেয়:25% বৃদ্ধি, 25% আক্রমনাত্মক বৃদ্ধি, 25% বৃদ্ধি এবং আয় এবং 25% আন্তর্জাতিক৷

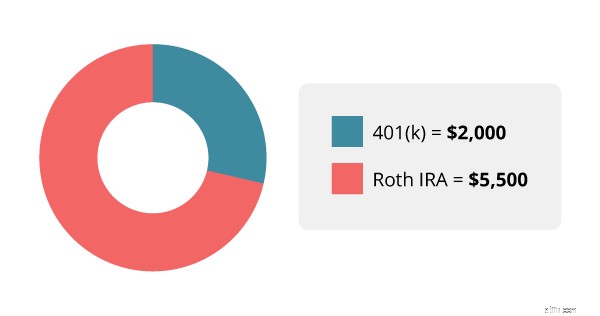

দুটি অবসর অ্যাকাউন্টে বিনিয়োগ করা জটিল নয়। আপনি শুধু কিছু দ্রুত গণিত করতে হবে. বেবি স্টেপ 4-এ আপনার প্রাথমিক লক্ষ্য হল অবসর গ্রহণের জন্য আপনার আয়ের 15% বিনিয়োগ করা। গড় $50,000 বার্ষিক আয়ের জন্য এটি $7,500। যদি আপনার নিয়োগকর্তা আপনার বেতনের 4% পর্যন্ত অবদানের সাথে মেলে, তাহলে আপনি আপনার 401(k) তে $2,000 অবদান রাখবেন। অবশিষ্ট $5,500 আপনার Roth IRA-তে যাবে।

কিছু কি-ইফস:

আপনার পরবর্তী চ্যালেঞ্জ হল আপনার Roth IRA এবং আপনার 401(k) একসাথে সুন্দরভাবে খেলার জন্য। প্রতিটি অ্যাকাউন্টের জন্য আপনি যে বিনিয়োগগুলি চয়ন করেন তা একে অপরের পরিপূরক হওয়া উচিত এবং আপনার ঝুঁকি সীমিত করার সাথে সাথে স্টক মার্কেটের সর্বাধিক বৃদ্ধি পেতে সহায়তা করার জন্য একসাথে কাজ করা উচিত।

একজন অভিজ্ঞ বিনিয়োগকারী পেশাদার আপনাকে দেখাতে পারে কিভাবে এই লক্ষ্যটি অর্জন করতে হয় এবং আপনার অবসরের অ্যাকাউন্ট সম্পর্কে আপনার যেকোন প্রশ্নের উত্তর দিতে পারেন। আপনার পেশাদারকে আপনার সম্পূর্ণ অবসরের ছবি দেখানোর মাধ্যমে, আপনি আপনার অবসরকালীন সঞ্চয়ের লক্ষ্য পূরণের পথে আছেন কিনা এবং আপনার দৃষ্টিভঙ্গিকে আরও উজ্জ্বল করতে আপনি কী করতে পারেন তা জানতে পারেন৷

কোথা থেকে শুরু করবেন নিশ্চিত নন? আপনার এলাকায় একটি বিনিয়োগ পেশাদার খুঁজে পেতে এই বিনামূল্যে এবং সহজ উপায় চেষ্টা করুন.