আপনি কি কখনও কর্মক্ষেত্রে একটি রুক্ষ সপ্তাহের পরে তাড়াতাড়ি অবসর নিতে চেয়েছিলেন? আমরা সেখানে গিয়েছি।

আপনি যখন J-O-B-তে সপ্তাহে 40-প্লাস ঘন্টা ব্যয় করেন, তখন মনে করা সহজ যে আপনার জীবন কখনই আপনার হবে না। কিন্তু আপনার দিনগুলি পুনরুদ্ধার করতে আপনার 65 বছর না হওয়া পর্যন্ত আপনাকে অপেক্ষা করতে হবে না৷

৷তাই, আপনি কি তাড়াতাড়ি অবসর নিতে পারেন? একটু পরিশ্রম এবং ত্যাগের মাধ্যমে, সমুদ্র সৈকতে অবসর নেওয়ার স্বপ্ন আপনার হাতের নাগালের মধ্যে হতে পারে। এখনই শুরু করুন এবং জানার আগেই আপনি তীরে বসে থাকতে পারেন!

এই দিন, অবসর বিভিন্ন আকার এবং ফর্ম নিতে পারে। কারও কারও জন্য, তাদের দীর্ঘ-প্রতীক্ষিত অবসর জীবন ঘড়ির কাঁটার মতো 65-এ শুরু হয়, অন্যরা অবসর গ্রহণকে উদ্দেশ্য-চালিত সাধনার জন্য কর্পোরেট ট্রেডমিল পরিত্যাগ করার সুযোগ হিসাবে দেখে।

চলুন দেখে নেওয়া যাক তিনটি ভিন্ন উপায়ে প্রাথমিক অবসর আপনার জন্য কাজ করতে পারে।

আপনি যদি কঠোর পরিশ্রম করেন এবং পরিকল্পনা করেন ঠিক আছে, আপনি আর্থিক চিমটি অনুভব না করে আপনার সত্যিই পছন্দের কাজ করার স্বাধীনতা পেতে পারেন! এটিকে আধা-অবসর হিসাবে ভাবুন- তাড়াতাড়ি অবসর নেওয়ার এবং আপনার শর্তে জীবনযাপন করার একটি সুযোগ। এটি দেখতে কেমন হতে পারে তা এখানে:

আপনি একটি বইয়ের দোকানে খণ্ডকালীন কাজ করেন, প্রতিদিন তাজা কালির গন্ধে ঘেরা।

আপনি সেই কফি শপটি খুলুন যা আপনি সর্বদা চেয়েছিলেন কিন্তু কখনও কাজ করার সময় পাননি৷

আপনি আপনার প্রিয় অলাভজনক প্রতিষ্ঠানে একটি চাকরি নেন, যদিও এর অর্থ কম বেতন, কারণ আপনি এটির লক্ষ্য সম্পর্কে উত্সাহী।

লক্ষ্য হল আপনার অবসর তহবিলে ডুব না দিয়ে জীবনযাত্রার খরচ মেটাতে যথেষ্ট উপার্জন করা। এইভাবে আপনি সম্পদ তৈরি করা চালিয়ে যেতে পারেন এবং তাড়াতাড়ি তোলার জরিমানা এড়াতে পারেন।

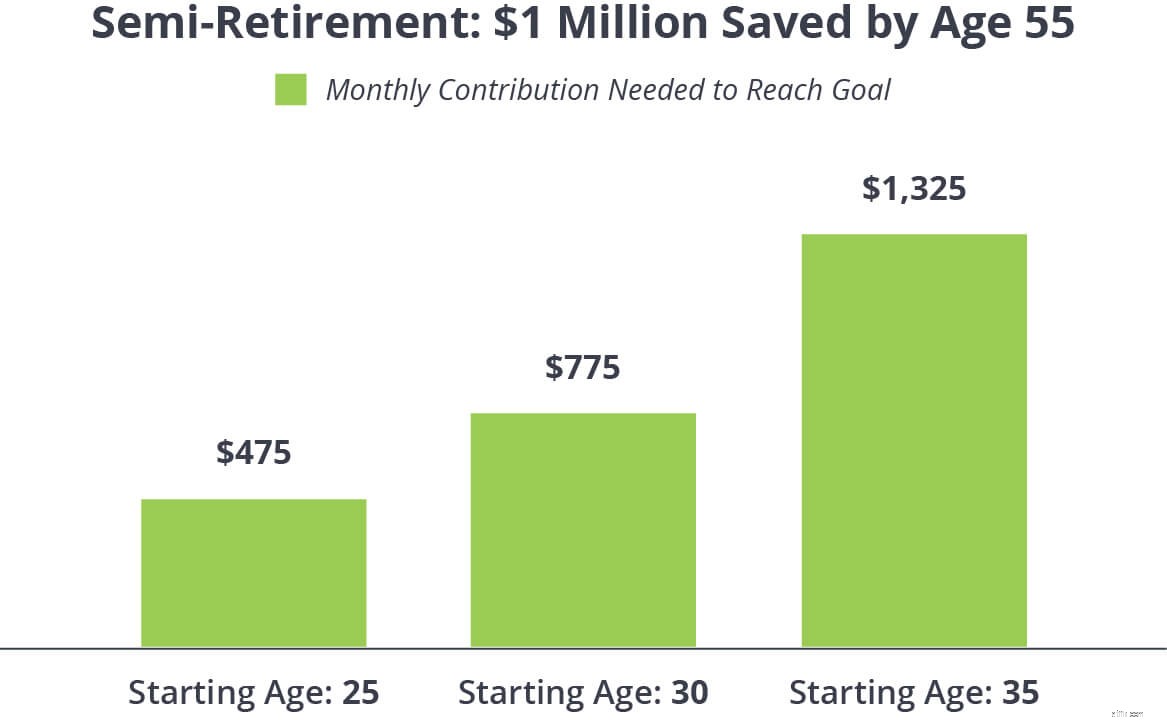

10 বছর আগে গিয়ার পরিবর্তন করতে, পিষে ফেলতে এবং আপনার আবেগকে অনুসরণ করতে কী লাগবে তা দেখা যাক৷

আমরা $1 মিলিয়ন বেছে নিয়েছি কারণ এটি আপনার দর্শনীয় স্থান সেট করার জন্য একটি সুন্দর এবং চকচকে মাইলফলক। তবে এটি পান:আপনি যদি নীড়ের ডিম থেকে হাত নাড়েন তাহলে আপনার 65 বছর বয়সে সেই শীতল মিলিয়ন $2.5 মিলিয়নের বেশি হতে পারে। এবং তা হল যদি আপনি 55 বছর বয়সের পরে আপনার অবসর তহবিলে একটি পয়সাও যোগ না করেন। আপনি যদি বিনিয়োগ চালিয়ে যান তাহলে আপনি যে বৃদ্ধি দেখতে পাবেন তা কল্পনা করুন!

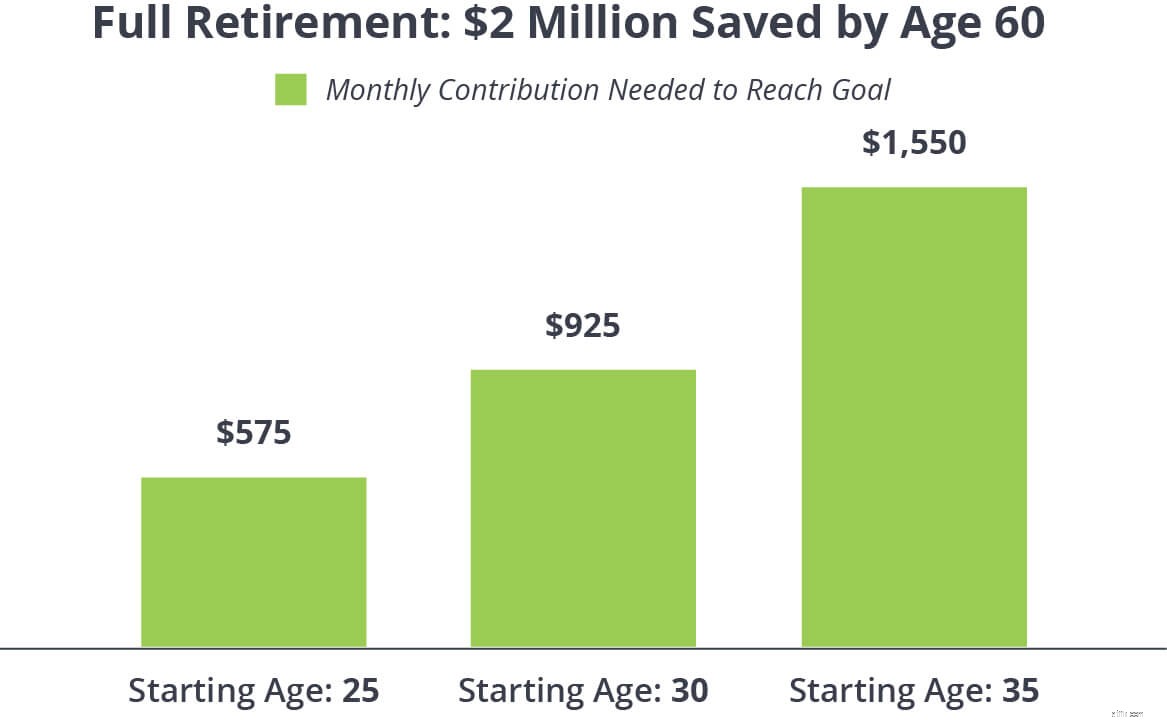

আপনি আপনার অর্থের জন্য কঠোর পরিশ্রম করেন এবং আপনার অবসরকালীন সঞ্চয়গুলি উপভোগ করার ধারণাটি পছন্দ করেন যখন আপনার এখনও আপনার বড় জীবনের স্বপ্নগুলি তাড়া করার শক্তি থাকে। সুতরাং, 60 বছর বয়সে কর্মশক্তি থেকে সরে যেতে এবং ভাল জীবনে আসতে আপনার কী লাগবে?

যেহেতু আপনি পাঁচ বছর আগে আপনার অবসর তহবিলে ডুব দেবেন, তাই আমরা সঞ্চয় পূর্ববর্তী $2 মিলিয়নে উন্নীত করেছি। এই পরিস্থিতিতে, আপনার কাছে সম্পূর্ণ গতিতে অবসর গ্রহণের জন্য সঞ্চয় করার জন্য অতিরিক্ত পাঁচ বছর আছে। তাই $1 মিলিয়ন থেকে $2 মিলিয়নে যেতে এক মাসে বেশি সময় লাগে না।

কিন্তু আপনি যদি শুধু পিষে ক্লান্ত হয়ে পড়েন এবং যত তাড়াতাড়ি সম্ভব কর্মীবাহিনী থেকে বেরিয়ে যেতে চান? হতে পারে আপনি 55 বছর বয়সে এটিকে প্রস্থান করার একটি লক্ষ্য সেট করেছেন৷ আপনি ভালভাবে আপনার চাকরি ছেড়ে দেওয়ার আগে, মনে রাখবেন যে 59 1/2 বছর বয়সের আগে আপনার অবসরের অ্যাকাউন্ট থেকে তোলা অর্থ 10% ট্যাক্সের সাথে আঘাত পেতে পারে৷ শাস্তি এবং এটি ইতিমধ্যেই কাটা হতে পারে এমন যেকোন আয়করের উপরে।

তাই আপনি যদি 55 বছর বয়সে সম্পূর্ণরূপে অবসর নিতে চান তবে আপনার সাড়ে চার বছরের ব্রিজ পিরিয়ড আছে। — নিয়ে ভাবতে আপনি যখন অবসর নিতে চান এবং কখন আপনি জরিমানা ছাড়াই আপনার অবসরের অ্যাকাউন্ট থেকে অর্থ উত্তোলন করতে পারেন তার মধ্যে যে পরিমাণ সময় আছে!

আপনি যে বয়সে অবসর নিতে চান এবং 59 1/2 বয়সের মধ্যে "ব্যবধান পূরণ করতে" আপনার অবসর অ্যাকাউন্টের বাইরে যথেষ্ট অর্থ সঞ্চয় করে আপনি সেই সমস্যার সমাধান করতে পারেন। তাই আমরা একে ব্রিজ অ্যাকাউন্ট! বলি

আমরা সেই সেতু বছরগুলি কভার করার জন্য একটি করযোগ্য বিনিয়োগ অ্যাকাউন্টের (যেমন একটি ব্রোকারেজ অ্যাকাউন্ট) মধ্যে ভাল বৃদ্ধির স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করার পরামর্শ দিই। যদিও করযোগ্য বিনিয়োগ অ্যাকাউন্টগুলি 401(k) বা Roth IRA-এর কোনও ট্যাক্স সুবিধা দেয় না, তারা আপনাকে যে কোনও সময় এবং যে কোনও কারণে আঙ্কেল স্যামকে কোনও ট্যাক্স বা জরিমানা না দিয়েই আপনার টাকা তুলতে দেয়। তবে সতর্ক থাকুন, আপনি একটি করযোগ্য অ্যাকাউন্টে যে অর্থ উপার্জন করেন তার উপর আপনাকে সম্ভবত এখনও মূলধন লাভ কর দিতে হবে।

আপনি যদি তাড়াতাড়ি টাকা তোলার কথা ভাবছেন বা আপনাকে তাড়াতাড়ি অবসর নিতে সাহায্য করার জন্য একটি ব্রিজ অ্যাকাউন্ট খোলার কথা ভাবছেন, তাহলে কীভাবে ট্যাক্স এবং জরিমানা প্রযোজ্য তা দেখতে আপনার বিনিয়োগকারী পেশাদারের সাথে কথা বলুন। একজন পেশাদারও আপনাকে দেখাতে পারে যে কীভাবে পরিকল্পিত সময়ের চেয়ে তাড়াতাড়ি আপনার অবসর গ্রহণের অ্যাকাউন্টে প্রবেশ করা আপনার সামগ্রিক বৃদ্ধির সম্ভাবনাকে প্রভাবিত করতে পারে।

বেশিরভাগ লোকেরা সম্মত হবে যে তাড়াতাড়ি অবসর নেওয়া অনেক সুবিধা নিয়ে আসে। কে তাদের জীবনে একটু বেশি বিশ্রাম এবং শিথিলতা পছন্দ করবে না?

কিন্তু আপনি আপনার বড় উদযাপনের জন্য পার্টির পক্ষে অর্ডার দেওয়ার আগে, একটি শেষ বিবেচনা বিবেচনায় নিতে হবে - এবং এটি একটি বড় হতে পারে। কয়েক বছর আগে গ্যাস বন্ধ করে আপনি কত টাকা ছাড়ছেন?

আসুন উপরের আমাদের পূর্ণ-অবসরের উদাহরণে ফিরে যাই এবং ধরে নিই যে আপনি প্রতি বছর 25 বছর বয়স থেকে শুরু করে প্রতি মাসে $575 বিনিয়োগ করবেন। এখানে দুটি উপায় রয়েছে যা আপনার জন্য অবসর গ্রহণ করতে পারে:

60 বছর বয়সে সম্পূর্ণরূপে অবসর গ্রহণ করুন, এবং আপনি $2 মিলিয়ন বাসার ডিমে বসে থাকতে পারেন।

আরও পাঁচ বছরের জন্য কাজ করুন—এবং বিনিয়োগ করুন, এবং আপনি ৬৫ বছর বয়সে $৩ মিলিয়নের বেশি দিয়ে অবসর নিতে পারেন!

তাড়াতাড়ি অবসর নেওয়ার জন্য কি $1 মিলিয়নের বেশি মূল্য? এটি একটি প্রশ্ন শুধুমাত্র আপনি উত্তর দিতে পারেন. কিন্তু আপনি যদি সঠিক পরিকল্পনা করেন, তাহলে সেই পছন্দটি আপনার করতে অবসর গ্রহণের বিষয়টি কি এমন নয়—আর্থিক নিরাপত্তা যা আপনাকে বিকল্প দেয়?

আপনি যদি আপনার কাজকে ভালোবাসেন এবং আরও 10, 15 বা 20 বছর কাজ চালিয়ে যেতে চান তবে এটি করুন কারণ আপনি চান প্রতি, আপনার আছে বলে নয় প্রতি. আপনার জীবনের দ্বিতীয় অংশের জন্য যদি আপনার আরও বড় পরিকল্পনা থাকে তবে আপনি সেগুলি অনুসরণ করতে পারেন এবং সেই বড় পদক্ষেপ নেওয়ার জন্য আর্থিকভাবে নিরাপদ বোধ করতে পারেন।

যদি এই উদাহরণগুলি আপনার বাজেটের জন্য কাজ না করে-অথবা আপনি আরও সঞ্চয় করতে পারেন-তা ঠিক আছে। মনে রাখবেন, অবসর গ্রহণের জন্য আপনার পরিবারের আয়ের 15% বিনিয়োগ করা সর্বদা একটি ভাল নিয়ম। প্রথমে আপনার জরুরী তহবিলে তিন থেকে ছয় মাসের খরচ দিয়ে আপনি ঋণের বাইরে আছেন তা নিশ্চিত করুন।

অবশ্যই, এটিই একমাত্র পদক্ষেপ নয় যা আপনাকে আপনার লক্ষ্যে নিয়ে যাবে। এখানে কিভাবে আপনার সঞ্চয় বাড়ানো যায় যাতে আপনি তাড়াতাড়ি অবসর নিতে পারেন।

আপনার ভবিষ্যতে কি তাড়াতাড়ি অবসর? আপনি কি আপনার অবসরের লক্ষ্যে পৌঁছানোর জন্য যথাসাধ্য করছেন? আপনি একজন পাকা বিনিয়োগকারী হন বা সবেমাত্র শুরু করেন, আপনাকে নিজেরাই এটি বের করতে হবে না। আজই একটি SmartVestor Pro-এর সাথে সংযোগ করুন, এবং আপনার জন্য সঠিক অবসর গ্রহণের পথে যান৷