যদি না আপনার কাছে ফিনান্সে ডিগ্রি না থাকে, ওয়াল স্ট্রিটে কাজ করেন বা কোনো ধরনের অধ্যাপক না হন, মানুষ যখন "বিনিয়োগ পোর্টফোলিও" বা "বিয়ার মার্কেট" এর মতো বাক্যাংশগুলি ফেলে দেয় তখন ভয় পাওয়া সত্যিই সহজ হতে পারে। কিন্তু ওয়াল স্ট্রিটে স্টকগুলি কী করছে তা বিনিয়োগ করতে বা এমনকি জানার জন্য আপনাকে অভিনব-স্কিমেন্সি ফাইন্যান্স প্রফেসর হতে হবে না। আপনাকে যা জানতে হবে তা হল আপনি কী বিনিয়োগ করছেন এবং কখন আপনি আপনার অর্থ দ্বিগুণ করা শুরু করতে পারেন। এটাকে 72 এর নিয়ম বলা হয়। আসুন এটিকে ভেঙে দেই।

72 এর নিয়মটি বিনিয়োগের জগতে ব্যবহৃত একটি গণিত সমস্যা। এটি আপনাকে সাহায্য করে - একটি ক্যালকুলেটর ব্যবহার না করেই - আপনার অর্থের (বা বিনিয়োগ) দ্বিগুণ হতে কতক্ষণ লাগবে৷ বেশিরভাগ বিনিয়োগ পেশাদাররা চক্রবৃদ্ধি সুদের সূত্র এবং লগারিদমের মতো অন্যান্য অভিনব গাণিতিক উপাদান ব্যবহার করে সঠিক একই জিনিসটি বের করতে।

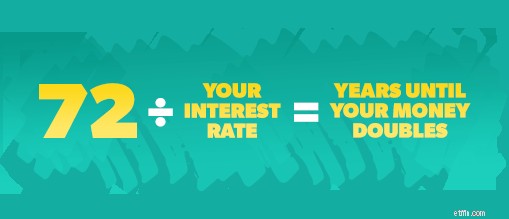

72 এর নিয়মটি সত্যিই খুব সহজ। এটি কীভাবে কাজ করে তা এখানে:

72 / সুদের হার =বছরের সংখ্যা

আপনি যে বিনিয়োগটি দেখছেন তার সুদের হার দিয়ে 72 ভাগ করুন। আপনি যে সংখ্যাটি পাবেন তা হল আপনার বিনিয়োগ দ্বিগুণ হওয়া পর্যন্ত কত বছর লাগবে৷

যথেষ্ট সহজ ডান? এখানে একটি বাস্তব-জীবনের উদাহরণ:

ধরা যাক আপনি অবসর গ্রহণের বিনিয়োগ সম্পর্কে কথা বলতে আপনার আর্থিক উপদেষ্টার সাথে দেখা করছেন। আপনি কিছু ভালো গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ শুরু করার সিদ্ধান্ত নেন। কিন্তু আপনি যেমন সব বিকল্প দেখছেন, আপনি জানতে চান আপনার $3,000-এর বিনিয়োগ দ্বিগুণ করতে কত বছর লাগবে। একটি তহবিলের সুদের হার 6%। সুতরাং, 72 এর নিয়ম (72 ভাগ 6) ব্যবহার করে আপনি 12 বছরে আপনার বিনিয়োগ দ্বিগুণ করবেন। খারাপ না, তাই না?

"এটি আপনার মাথায় দ্রুত বিনিয়োগের গণিত করার একটি রুক্ষ এবং নোংরা উপায়। এটি নিখুঁত নয়, তবে এটি কাজ করে।" — ডেভ রামসে

এখানে জিনিস, 72 এর নিয়মটি আসলে মোটামুটি সঠিক। কিন্তু সবচেয়ে ভাল অংশ হল যে আপনি আপনার মাথায় গণিত (সম্ভবত) করতে পারেন। তাই চক্রবৃদ্ধি সুদের সূত্রে কাজ করার পরিবর্তে এবং লগারিদম এবং বৈজ্ঞানিক ক্যালকুলেটর নিয়ে চিন্তা করার পরিবর্তে, আপনি 72-এর নিয়ম ব্যবহার করতে পারেন এবং একই উত্তরের কাছাকাছি যেতে পারেন—সমস্ত অতিরিক্ত কাজ ছাড়াই।

কিন্তু আপনি যদি এমন পরিস্থিতিতে থাকেন যেখানে আপনার সঠিক সংখ্যা প্রয়োজন, তাহলে আপনি একটি চক্রবৃদ্ধি সুদের সূত্র ব্যবহার করাই ভালো। (আপনি আরও ভালভাবে বিশ্বাস করবেন যে এর জন্য আপনার একটি ক্যালকুলেটর প্রয়োজন বা আমাদের যৌগিক সুদের ক্যালকুলেটর ব্যবহার করার চেষ্টা করুন যা আপনার জন্য গণনা করবে।)

এই হল সূত্র:

FV=PV(1+r/m) mt

বুঝেছি? শুধু মজা করছি. আমরা আপনাকে নিজেরাই এটি বের করতে ছাড়ব না। সূত্রে, "FV" মানে ভবিষ্যত মান, "PV" হল বর্তমান মান, "r" হল বার্ষিক সুদের হার (দশমিক হিসাবে লেখা), "m" হল প্রতি ইউনিট প্রতি বছরে কতবার সুদ চক্রবৃদ্ধি করা হয়, এবং "t" হল আপনি কত বছর বিনিয়োগ করা টাকা রেখে গেছেন। হুউ .

উপরের উদাহরণটি ব্যবহার করে, আসুন দেখি এটি কীভাবে 72-এর নিয়মের সাথে তুলনা করে। তাই:

$3,000(1+.06/2) 2*12 =$6,098

72 এর নিয়মে আপনি 12 বছরে আপনার বিনিয়োগ দ্বিগুণ করেছিলেন। এটি প্রায় $98 ছাড়। কিন্তু এটি এখনও সত্যিই কাছাকাছি - বিশেষ করে যদি আপনি অতিরিক্ত কাজ করতে না চান। নিজের জন্য এটি চেষ্টা করতে চান? এখানে আমাদের সহজ বিনিয়োগ ক্যালকুলেটরের তুলনায় আপনার গণিত পরীক্ষা করুন।

পার্টি, পারিবারিক ইভেন্ট, জমায়েত বা যেখানে আপনি একটি ভাল ছাপ তৈরি করতে চান বা সত্যিই স্মার্ট বোধ করতে চান সেখানে আপনার 72-এর নিয়মটি ব্যবহার করা উচিত। আপনার এটিকে বিনিয়োগকারীদের পূর্ণ একটি ঘরে উড়িয়ে দেওয়া এবং নির্দিষ্ট বিবৃতি দেওয়া উচিত নয় (আপনি জানেন যে তারা সর্বদা তাদের সাথে তাদের ক্যালকুলেটর বহন করে)।

কিন্তু সমস্ত গুরুত্ব সহকারে, 72 এর নিয়মটি আপনার হাতা ধরে রাখার জন্য একটি ভাল জিনিস যদি আপনি আপনার বিনিয়োগের জন্য দ্রুত গণিত করার চেষ্টা করছেন। আপনি যদি বর্তমানে বিনিয়োগ না করেন বা আপনি যদি এই ধরনের জিনিস আপনার বিনিয়োগকারীর কাছে ছেড়ে দিতে চান তবে এটি আপনার প্রয়োজন হবে এমন কিছু নয়৷

আপনার হোম টিমে এমন কাউকে চান যিনি আপনার জন্য চক্রবৃদ্ধি সুদের সূত্রগুলি করতে ইচ্ছুক? আমরা আপনাকে দোষ দিই না। SmartVestor Pro এর সাথে, আপনি আপনার এলাকার একজন বিনিয়োগ পেশাদারের সাথে মিলিত হবেন। চিন্তা করবেন না, তাদের অনুমোদনের রামসে সিল থাকবে, যাতে আপনি জানেন যে তারা ভাল মানুষ। এখানে সাইন আপ করুন৷

৷