যখন আপনি জানেন যে আপনি একটি আরামদায়ক অবসর গ্রহণের পথে আছেন তখন নিরাপত্তা এবং কৃতিত্বের অনুভূতির মতো কিছুই নেই। কিন্তু সেই অনুভূতি দ্রুত স্ট্রেস-এমনকি অপরাধবোধ-এ দ্রবীভূত হতে পারে যখন আপনি আবিষ্কার করেন যে আপনার বাবা-মা তাদের নিজের অবসর যাত্রায় বিপজ্জনকভাবে পিছিয়ে আছেন।

"আমার স্বামী এবং আমি অবসর নেওয়ার জন্য একটি ভাল জায়গায় আছি," সেরিসা এইচ আমাদের বলেছেন। "আমাদের বাবা-মা, তবে, তা নয় - এবং বিভিন্ন কারণে।" সেরিসার বাবা-মায়ের পূর্ণ-সময়ের পরিচর্যায় ক্যারিয়ার ছিল এবং তাদের কখনও বড় আয় ছিল না। অন্যদিকে, তার শ্বশুরবাড়ির লোকজন বেশ কিছু ভাড়া সম্পত্তির কারণে ঋণে ডুবে যাচ্ছে।

"আমরা তাদের জীবনযাত্রার মান, দীর্ঘমেয়াদী যত্ন বীমার অভাব এবং ঋণ সম্পর্কে উদ্বিগ্ন," তিনি বলেন। "আমরা কীভাবে এমন একটি জীবনের জন্য প্রস্তুত করব যেখানে আমরা সম্ভবত প্রাপ্তবয়স্ক নির্ভরশীল এবং ঋণের উত্তরাধিকারী হব? কীভাবে আমরা আমার বাবা-মাকে তাদের আর্থিক ভবিষ্যতের জন্য আশা বজায় রাখতে উত্সাহিত করব? এবং কীভাবে আমরা আমার শ্বশুরবাড়ির সাথে তাদের ঋণের বিষয়ে সম্মানের সাথে কথা বলব?"

এটি খুব বেশি সান্ত্বনা নাও হতে পারে, তবে অপ্রস্তুত অবসরপ্রাপ্তদের অনেক শিশু একই প্রশ্নের উত্তর খুঁজছে। এমপ্লয়ি বেনিফিট রিসার্চ ইনস্টিটিউট (ইবিআরআই) সম্প্রতি অবসর নিয়ে একটি প্রতিবেদন প্রকাশ করেছে এবং তাদের গবেষণায় নিম্নলিখিতগুলি পাওয়া গেছে:

21% বয়স্ক বিবাহিত দম্পতি এবং 45% অবিবাহিতরা তাদের পরিবারের আয়ের 90% বা তার বেশি সামাজিক নিরাপত্তার উপর নির্ভর করে, 65 বছর বা তার বেশি বয়সের অনেক প্রাপ্তবয়স্কদেরও অবসর নেওয়ার সময় নির্ভর করার জন্য সীমিত সম্পদ রয়েছে। 6

গ্যারি শ, একজন বিনিয়োগকারী পেশাদার, বলেছেন যে এই সবগুলি অবসরপ্রাপ্ত এবং তাদের সন্তানদের উভয়ের জন্যই একটি কঠিন দৃষ্টিভঙ্গি যোগ করে৷

"আমি মনে করি আমরা যা আবিষ্কার করেছি তা হল পিতামাতারা সত্যিই সামাজিক সুরক্ষায় বাঁচতে না পারার পরিকল্পনা করেননি," তিনি বলেছিলেন। "তারা বুঝতে পারেনি যে তাদের খরচ, বিশেষ করে তাদের স্বাস্থ্যের যত্নের খরচ, তাদের মতো বেশি হতে চলেছে। অথবা তারা পরিকল্পনা করার সাথে সাথে তাদের বাড়ি পরিশোধ করেনি, তাই তাদের এখনও একটি বাড়ির অর্থ প্রদান করতে হবে "

জেসিকা জি এর মা প্রায় 60 বছর বয়সী এবং অবসরকালীন সঞ্চয় সামান্য। অন্যান্য অনেক সিনিয়রদের মতো, তিনি যতদিন পারেন কাজ চালিয়ে যাওয়া ছাড়া আর কোনও বিকল্প দেখেন না। সে তার আয়ের শূন্যস্থান পূরণ করতে সামাজিক নিরাপত্তায় ড্র করবে।

ক্যাটি সি রিলেট করতে পারে! তার শাশুড়ি নিজেকে কখনো অবসর নিতে দেখেন না—প্রায়ই মজা করে বলেন যে তার সহকর্মীরা "তার ঠান্ডা, মৃত হাত তার কীবোর্ড বন্ধ করে দিতে হবে।"

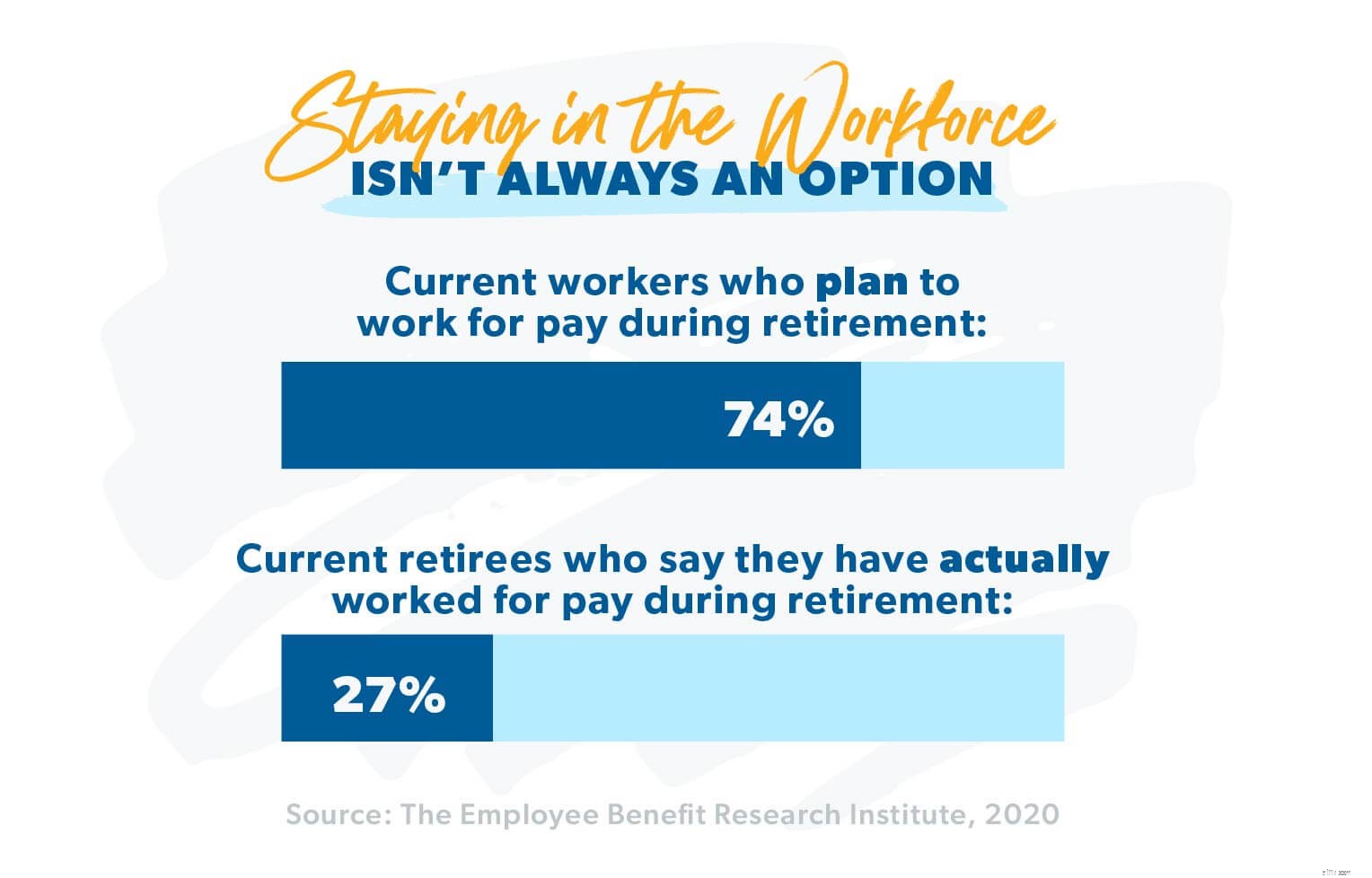

ইবিআরআই-এর মতে, ক্যাটির শাশুড়ি একা নন—প্রায় 74% আমেরিকান অবসরের বয়সের পরে কাজ চালিয়ে যাওয়ার পরিকল্পনা করে৷ 7

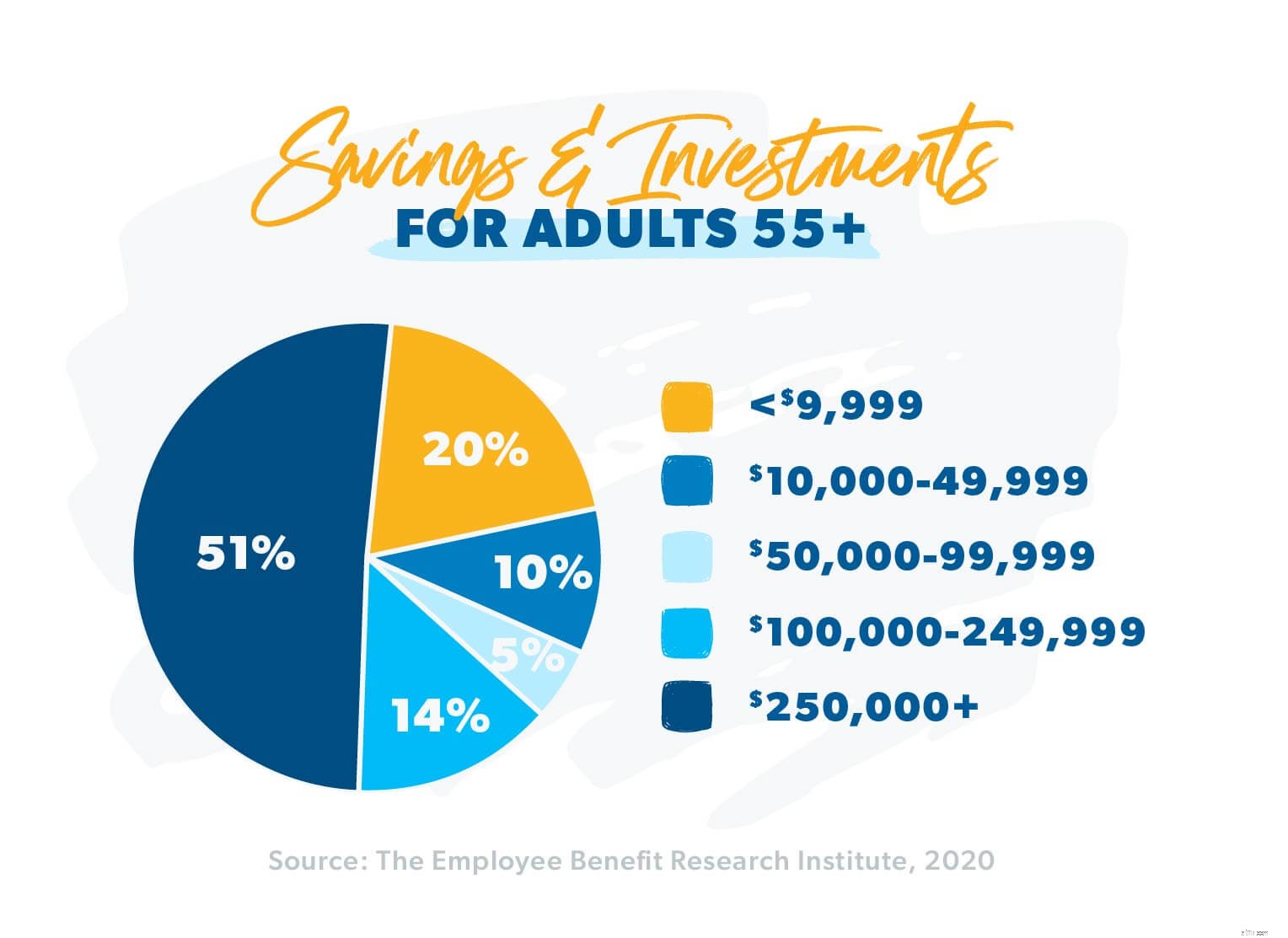

অবসর গ্রহণের সঞ্চয় সংকট এমন কোনো সমস্যা নয় যা আমরা এখন থেকে বহু বছর ধরে মুখোমুখি হতে যাচ্ছি - এটি ইতিমধ্যেই এখানে রয়েছে। পিউ রিসার্চ অনুসারে, প্রতিদিন 10,000 বেবি বুমারের বয়স 65, ঐতিহ্যগত অবসরের বয়স। 8 কিন্তু তাদের মধ্যে প্রায় অর্ধেক, 49%, অবসর গ্রহণের জন্য $10,000-এর কম সঞ্চয় করেছেন। 9 এটা ঠিক না!

আপনি এবং আপনার বাবা-মাকে ভবিষ্যতে যা সম্মুখীন হতে হতে পারে তা অপ্রতিরোধ্য বলে মনে হতে পারে। তবে আশা ছাড়বেন না। আপনার পিতামাতার মর্যাদা এবং আপনার নিজের অবসর পরিকল্পনা অক্ষত রেখে এই কঠিন সময়ের মধ্য দিয়ে এটি করা সম্ভব।

প্রথম ধাপ হল আপনি কি নিয়ে কাজ করছেন তার একটি পরিষ্কার ছবি পাওয়া। কিন্তু আপনি কীভাবে আপনার বাবা-মায়ের সাথে তাদের আর্থিক পরিস্থিতি সম্পর্কে কথা বলবেন, এতে জড়িত প্রত্যেকের জন্য কঠোর হবেন?

"কখনও কখনও বাবা-মায়েরা বাচ্চাদের সাথে সমস্ত বিবরণ শেয়ার করবেন না," গ্যারি শ ব্যাখ্যা করেছিলেন। "তারা চায় না যে তারা জানুক এটা আসলে কতটা খারাপ। একজন অভিভাবক হিসেবে, আপনি চান আপনার বাচ্চারা আপনার দিকে তাকিয়ে থাকুক। আপনি চান না যে আপনার বাচ্চারা আপনাকে কম ভাবুক কারণ আপনি সঠিকভাবে অর্থ ব্যবস্থাপনা করেননি।"

জ্যাকব এইচ এর বাবা-মা এখন এটির সাথে লড়াই করছেন। তারা তাদের মাঝামাঝি এবং 50-এর দশকের শেষের দিকে এবং বিশ্বাস করে যে তারা আর কাজ না করা পর্যন্ত কাজ করা ছাড়া তাদের কোন বিকল্প নেই। তারা ঋণগ্রস্ত এবং পে-চেকের জন্য লাইভ পেচেক।

"আমি তাদের একটি বাজেট এবং ঋণ স্নোবল করতে সাহায্য করার চেষ্টা করেছি," জ্যাকব ব্যাখ্যা করেছিলেন। "তবে তারা তাদের অর্থের বিষয়ে খুব ব্যক্তিগত এবং চায় না যে আমি গর্তটি কতটা গভীর দেখতে পাই। আমি জানি না কিভাবে তাদের বোঝাতে হবে যে আমি তাদের সাহায্য করতে চাই - শুধু তাদের ভবিষ্যতের জন্য নয়, আমার জন্য , আমার মনের শান্তি, এবং আমার পরিবার।"

বাবা-মাকে রক্ষণাত্মক এড়াতে গ্যারির পরামর্শ হল কথোপকথনের স্বর পরিবর্তন করা। আপনার বাবা-মা কী ভুল করছেন তার উপর ফোকাস করার পরিবর্তে, যখন তারা আর পারবেন না তখন তারা কীভাবে আপনাকে, বাচ্চারা তাদের অর্থ পরিচালনা করতে চায় তা জিজ্ঞাসা করে শুরু করুন।

আলোচনা শুরু করার জন্য, গ্যারির দল আইসব্রেকার হিসাবে "পারিবারিক প্রেমের চিঠি" নামে একটি টুল ব্যবহার করে। "পারিবারিক প্রেমের চিঠি" - পিতামাতার কাছ থেকে বাচ্চাদের কাছে একটি প্রেমের চিঠি - একটি নথি যা বাবা-মায়ের একজন বা উভয়েই চলে গেলে জিনিসগুলিকে সহজ করার জন্য ডিজাইন করা হয়েছে৷ এটি এক জায়গায় রাখা সমস্ত গুরুত্বপূর্ণ আর্থিক এবং চিকিৎসা সংক্রান্ত তথ্যের একটি সংগ্রহ - চিঠি৷

৷একটি গাইড হিসাবে প্রেমের চিঠির মাধ্যমে, পিতামাতা এবং শিশুরা মৌলিক বিষয়গুলি কভার করতে পারে, তারপরে সমস্যার গভীরে খনন করতে পারে কারণ তারা সর্বোত্তম সম্ভাব্য সমাধানগুলি খুঁজতে একসাথে কাজ করে৷

এমনকি যোগাযোগের লাইন খোলা থাকলেও, জিনিসগুলি সর্বদা মসৃণভাবে যায় না। একবার তাদের সত্যিকারের অবসরের পরিস্থিতি প্রকাশ্যে এসে গেলে, আপনার মা এবং বাবা খুব দুর্বল বোধ করতে পারেন, যার ফলে তারা পরিবর্তনকে প্রতিরোধ করতে চায়। পরিবর্তনের প্রয়োজনীয়তা বুঝতে আপনাকে তাদের সাহায্য করতে হতে পারে।

Liz A. জানে এটা কেমন। তার মা গভীর আর্থিক সংকটে রয়েছেন। সে ভাল অর্থ উপার্জন করে, কিন্তু সে ঋণগ্রস্ত এবং প্রায়ই বিল পরিশোধের জন্য লিজ এবং তার বোনের কাছ থেকে ধার নিতে হয়। "তিনি তার আর্থিক বিষয়ে কারও কথা শুনবেন না," লিজ বলেছেন। "তিনি আবেগপ্রবণ হয়ে ওঠেন এবং খুব, খুব আত্মরক্ষামূলক।"

এই ধরনের ক্ষেত্রে, গ্যারি বলেছেন যে এটি ব্যাকআপ হিসাবে তৃতীয় পক্ষকে আনতে সহায়ক হতে পারে৷

"একজন অবসরপ্রাপ্ত দম্পতির সাথে আমাকে কঠিন কথা বলতে হয়েছিল," গ্যারি আমাদের বলেছিলেন। "বাচ্চারা ভেবেছিল মা খুব বেশি খরচ করছে, কিন্তু তারা জানত না কিভাবে তাকে বলতে হয়-তাই তারা আমাকে তাকে বলতে বলে।"

বাচ্চারা ঠিক ছিল। তাদের মায়ের খরচ তাকে এবং তার স্বামীকে তিন বছরেরও কম সময়ে সঞ্চয় ফুরিয়ে যাওয়ার বিপদে ফেলেছিল। গ্যারি সত্যকে সুগারকোট করেনি। তিনি লিজের মাকে বলেছিলেন যে কিছু পরিবর্তন করা প্রয়োজন। হয় সে তার মতই খরচ করতে থাকে এবং টাকা তার কল্পনার চেয়ে অনেক তাড়াতাড়ি শেষ হয়ে যাবে, অথবা সে খরচ কমিয়ে দিতে পারে এবং তার অর্থ অতিরিক্ত পাঁচ বা এমনকি ছয় বছর প্রসারিত হতে পারে। একটু শৃঙ্খলা তাকে অনেক দূর যেতে সাহায্য করতে পারে!

"তিনি প্রথমে কিছুটা রক্ষণাত্মক হয়েছিলেন, কিন্তু তিনি এটিকে ডুবে যাওয়ার পরে, অবশেষে তিনি সম্মত হন যে তাকে এত খরচ করা বন্ধ করতে হবে," তিনি বলেছিলেন। "এটি করা একটি কঠিন কথোপকথন ছিল, তবে আপনার বিনিয়োগ পেশাদারকে জিজ্ঞাসা করা একটি ন্যায্য বিষয়। আমরা এখানে আপনার সাথে জীবনের মধ্য দিয়ে চলার জন্য এসেছি - এবং এটি জীবনের একটি বাস্তব অংশ।"

আপনি হয়তো মনে করতে পারেন যে আপনার পিতামাতাকে শেষ করতে সাহায্য করা আপনার কর্তব্য। তুমি একা নও. জেসিকা কে. একই উদ্বেগের কণ্ঠস্বর:"আমার বাবা-মায়ের অবসরের বয়সে পৌঁছানোর পরে আমি অবিশ্বাস্যভাবে ভয় পাচ্ছি। আমি সত্যি বলতে জানি না যে আমরা নিজেদের ভবিষ্যতের জন্য গড়ে তোলার চেষ্টা করার সময় কীভাবে তাদের সাহায্য করতে যাচ্ছি। "

একই ধরনের নৌকায় জেসিকা এবং অন্যদের কাছে গ্যারির পরামর্শ? এটি যত কঠিনই হোক না কেন, আপনাকে প্রথমে আপনার নিজের অবসর পরিকল্পনায় ফোকাস করতে হবে। তারপরে আপনি যখনই পারেন, যখন যা পারেন সাহায্য করুন৷

"কিছু বাচ্চা অন্যদের তুলনায় এটি সম্পর্কে অপরাধী বোধ করতে চলেছে," গ্যারি বলেছিলেন। "কিন্তু এটি একই রকম যখন ডেভ বলে যে আপনি আপনার বাচ্চাদের কলেজের জন্য কিছু সঞ্চয় করার আগে আপনার অবসরের জন্য 15% বিনিয়োগ করা উচিত৷ আপনার আর্থিক স্বাস্থ্য যা তাদের তৈরি করবে আর্থিকভাবে সুস্থ—তাই এই বিষয়েই আপনাকে ফোকাস করতে হবে।"

গ্যারি তার ক্লায়েন্টদের সাথে বারবার এই সংগ্রাম দেখেছেন। "একটি ক্ষেত্রে, অবসরপ্রাপ্ত দম্পতির মেয়ে তার বাবা-মাকে সাহায্য করার জন্য বাধ্য বোধ করেছিল," তিনি ব্যাখ্যা করেছিলেন। "তিনি এবং তার স্বামীর সত্যিই ভাল আয় ছিল এবং বেবি স্টেপগুলিতে দুর্দান্ত কাজ করছিল। আসলে, তারা তাদের নিজের ঘর তাড়াতাড়ি পরিশোধ করার জন্য একটি ভাল পথে ছিল।"

দম্পতিকে তাদের অবসরের পরিকল্পনায় লেগে থাকতে উত্সাহিত করে, গ্যারি স্ত্রীকে পরামর্শ দিয়েছিলেন যে তারা তার পিতামাতাকে তাদের শেষ মেটাতে সাহায্য করার জন্য অল্প পরিমাণ অর্থ দিয়ে সাহায্য করবে। তারপর, অতিরিক্ত অর্থ পাওয়া গেলে, সে পরিমাণ বাড়াতে পারে।

"কয়েক বছর রাস্তার নিচে, তারা তাদের নিজস্ব বাড়ি পরিশোধ করেছে এবং এটি প্রতি মাসে অনেক বেশি নগদ মুক্ত করেছে," গ্যারি বলেছিলেন। "তিনি নিয়মিতভাবে তার বাবা-মাকে যে অর্থ দিচ্ছিলেন তা বাড়িয়ে তুলতে সক্ষম হয়েছিলেন।"

তার নিজের আর্থিক স্বাস্থ্যের যত্ন নেওয়ার মাধ্যমে, গ্যারির ক্লায়েন্ট অবশেষে আরো করতে সক্ষম হয়েছিল তার বাবা-মাকে সাহায্য করার জন্য, যদি সে এবং তার স্বামী তাদের বাড়ির টাকা তাড়াতাড়ি পরিশোধ করার তাদের লক্ষ্য ত্যাগ করতে পারত।

আপনার বাড়ি তাড়াতাড়ি পরিশোধ করা, অবসরের জন্য সঞ্চয় করা, প্রিয়জনকে সাহায্য করতে সক্ষম হওয়া—সবই আপনার জন্য ঘটতে পারে .

দৃঢ় আর্থিক মাটিতে তাদের পা রেখে, এবং স্ত্রীর বাবা-মাকে সাহায্য করার জন্য আরও বেশি অর্থ পাওয়া যায়, গ্যারি সুপারিশ করেছিলেন যে দম্পতিরা তার বাবা-মায়ের জন্য দীর্ঘমেয়াদী যত্ন (এলটিসি) বীমা কেনার কথা বিবেচনা করুন যাতে নার্সিংহোম, বাড়িতে বা বাড়ির সাথে সম্পর্কিত খরচগুলি কভার করা যায়। সাহায্য করা জীবন্ত যত্ন।

গ্যারি যুক্তি দিয়েছিলেন, "যেভাবেই হোক সেই খরচগুলি নেওয়ার জন্য পরে তাদের উপর পড়বে।"

গ্যারির আরেকজন ক্লায়েন্ট, স্যান্ডি এল. দীর্ঘমেয়াদী যত্ন বীমা না পেয়ে তার বাবা-মায়ের আর্থিক বিপর্যয় অনুভব করেছিলেন। তার মা দুই বছর আগে একটি দুর্বল স্ট্রোকে আক্রান্ত হয়েছিলেন, এবং তিনি এখন একটি সহায়-সম্বলিত বাসস্থানে থাকেন যাতে তিনি তার প্রয়োজনীয় যত্নের মাত্রা পেতে পারেন।

যদিও স্যান্ডির বাবা-মা একটি দৃঢ় অবসর তহবিল তৈরি করেছেন, তবে এটি কেবলমাত্র আরও 12 থেকে 18 মাস স্থায়ী হবে যে হারে তারা বর্তমানে তার মায়ের যত্নের জন্য অর্থ প্রদান করছে।

স্যান্ডি এবং তার মতো অন্যদের কাছে গ্যারির পরামর্শ হল যে পিতামাতার এলটিসি কভারেজ আপনার ভবিষ্যতের জন্য একটি বিনিয়োগ যতটা আপনার পিতামাতার। "নার্সিং হোমে মা এবং বাবার যত্ন নেওয়ার জন্য আপনার নিজের অবসরকালীন সঞ্চয়গুলিকে ব্যয় করা রোধ করার জন্য এটি মূলত একটি এস্টেট-প্ল্যানিং টুল," তিনি ব্যাখ্যা করেছিলেন। "আমরা আশা করি এটি এমন কিছু যা আপনার কখনই প্রয়োজন হয় না, তবে নার্সিং হোম কেয়ারের জন্য পরবর্তী 10-15 বছরের জন্য বছরে $60,000 খরচ করার চেয়ে LTC এর জন্য মাসে $300 প্রদান করা ভাল।"

"আমি নিজেই দেখছি টাকা ফুরিয়ে গেলে কি হয় - এমনকি আপনি যখন পরিকল্পনা করেছেন তখনও," স্যান্ডি বলেছিলেন। "আমার স্বামী এবং আমি এখন আমাদের দিকনির্দেশনা দেওয়ার জন্য একজন বিনিয়োগ পেশাদারের সাথে কাজ করছি। আমি কৃতজ্ঞ যে আমরা অবসর নেওয়ার জন্য নিয়মিত সঞ্চয় করতে তাড়াতাড়ি শুরু করেছি।"

কখনও কখনও পিতামাতার আর্থিক চ্যালেঞ্জগুলি পুরো পরিবারের জন্য আশীর্বাদ হয়ে ওঠে। একক মা হিসেবে, ক্রিস্টেল এম.-এর মা কখনই বাসার ডিম তৈরি করতে সক্ষম হননি। কিন্তু যখন ক্রিস্টেল, তার স্বামী এবং তাদের দুই সন্তান পেনসিলভানিয়া থেকে দক্ষিণ ক্যারোলিনায় চলে আসেন, তখন তারা তার মাকে তাদের সাথে আসার আমন্ত্রণ জানান।

"আমরা সৌভাগ্যবান যে তাকে আমাদের সাথে নিয়ে যেতে পেরেছি," ক্রিস্টল আমাদের বলেছিলেন। "তিনি আমাদের বাচ্চাদের দেখেন এবং বাড়ির চারপাশে সাহায্য করেন। মূলত, আমরা যখন সরে যাই তখন তিনি অবসর নিতে সক্ষম হয়েছিলেন, এবং এটি তার থেকে অনেক বোঝা সরিয়ে নিয়েছে।"

যদিও লরি ডব্লিউ এবং তার স্বামীর কখনোই বড় আয় ছিল না, তারা ঋণমুক্ত ছিল। এটি তাদের তার বাবা-মাকে তাদের যা প্রয়োজন তা দিতে এবং তাদের নিজস্ব অবসরকালীন সঞ্চয়গুলিকে ট্র্যাকে রাখতে নমনীয়তা দিয়েছে।

যখন স্বাস্থ্য সমস্যাগুলি লোরির মা এবং বাবার পক্ষে তাদের নিজের মতো বেঁচে থাকা অসম্ভব করে তুলেছিল, তখন লরি তার বৃদ্ধ পিতামাতার আর্থিক এবং শারীরিকভাবে যত্ন নেওয়ার দায়িত্ব নিয়েছিলেন। "গত সাড়ে তিন বছর ধরে, আমরা দিনে তিনটি খাবার রান্না করেছি এবং দিনে 24 ঘন্টা কল করছি," তিনি আমাদের বলেছিলেন। "আমরা আমাদের যথাসাধ্য চেষ্টা করেছি, এবং এখন যেহেতু তারা দুজনই মারা গেছে, আমরা আমার পিতামাতার জন্য যা সঠিক তা জেনে আমরা শান্তি পেয়েছি।"

শেষ পর্যন্ত, এমন কোনও জাদুকরী সমাধান নেই যা অবসরে আপনার বাবা-মাকে সমর্থন করা কেকের টুকরো করে তুলবে। কিন্তু প্রচুর যোগাযোগ এবং দলগত কাজ, আপনার নিজের অবসর পরিকল্পনায় লেগে থাকার প্রতিশ্রুতি, এবং একজন বিনিয়োগকারী পেশাদারের সাথে সম্পর্ক, আপনি এবং আপনার বাবা-মা এই চ্যালেঞ্জিং সময়ে রূপালী আস্তরণ খুঁজে পেতে পারেন—এবং হয়ত এটির প্রশংসা করার একটি উপায়ও আবিষ্কার করতে পারেন। আপনার সম্পর্কের নতুন অধ্যায়।

আপনি একটি যোগ্য বিনিয়োগ প্রো খুঁজছেন? ক্লায়েন্ট-প্রথম মানসিকতার সাথে, আমাদের স্মার্টভেস্টার পেশাদারদের নেটওয়ার্ক আপনাকে দীর্ঘমেয়াদী চিন্তা করতে সাহায্য করতে পারে। তারা আপনার অবসরের লক্ষ্যে পৌঁছানোর জন্য আপনাকে শিক্ষিত এবং ক্ষমতায়ন করতে পারে এবং আপনি নিশ্চিত থাকতে পারেন যে আপনার SmartVestor Pro আপনার আর্থিক ভবিষ্যত সম্পর্কে আপনার মতোই চিন্তা করে!

আজই একটি SmartVestor Pro খুঁজুন!

আপনার বার্ধক্য বাবা-মায়ের যত্ন নেওয়া:কীভাবে প্রস্তুত করবেন

কিভাবে অবসর গ্রহণ এবং আপনার বাচ্চাদের শিক্ষার জন্য সঞ্চয়ের ভারসাম্য বজায় রাখবেন

কীভাবে আপনার অনিচ্ছুক পত্নীকে অবসর নেওয়ার জন্য সঞ্চয় করতে রাজি করবেন

আমি কীভাবে অবসর গ্রহণ, কলেজের জন্য সঞ্চয় করব এবং একই সময়ে বন্ধক পরিশোধ করব?

জরুরী অবস্থা, বড় কেনাকাটা এবং অবসরের জন্য কীভাবে সংরক্ষণ করবেন