আপনি যদি একজন টিনএজার হন আপনার গ্রেডের উপরে থাকার চেষ্টা করেন এবং আপনি কাকে প্রম করার জন্য জিজ্ঞাসা করতে যাচ্ছেন তা খুঁজে বের করার চেষ্টা করেন, তবে কোটিপতি হওয়ার চিন্তাটি অনেক দূরের স্বপ্নের মতো শোনাচ্ছে, তাই না? এটি এমনকি অসম্ভব বলে মনে হতে পারে-যেমন আপনার পিতামাতাকে বোঝানোর চেষ্টা করা যে একটি একেবারে নতুন স্পোর্টস কার একটি উচ্চ বিদ্যালয়ের জন্য একটি নিখুঁত প্রথম গাড়ি (এর সাথে সৌভাগ্য!)

কিন্তু অনুমান করতে পার কি? মিলিয়নেয়ার স্ট্যাটাসে পৌঁছানো আসলে আপনি যা ভাবেন তার চেয়ে বেশি বাস্তবসম্মত। এটা ঠিক, আপনি (হ্যাঁ, আপনি ) একদিন কোটিপতি হতে পারেন। এবং আপনি যদি হাই স্কুল ডিপ্লোমা করার আগেই সেখানে যাওয়ার জন্য আপনাকে কী করতে হবে সে সম্পর্কে প্রশ্ন জিজ্ঞাসা করে থাকেন, অভিনন্দন—আপনি পথ খেলার আগে!

আপনি হয়ত এটি উপলব্ধি করতে পারবেন না, কিন্তু আপনি যে পছন্দগুলি করেন তা আজ আপনি এখন থেকে বছরগুলি কোথায় শেষ করবেন তার উপর বিশাল প্রভাব ফেলবে। এটি কিছু কঠোর পরিশ্রম করতে যাচ্ছে, কিন্তু মিলিয়ন-ডলারের চিহ্নে পৌঁছানো হয় সম্ভব. এখানে কিভাবে!

এখানে একটি ছোট গোপনীয়তা রয়েছে:যৌগিক বৃদ্ধি, যাকে চক্রবৃদ্ধি সুদও বলা হয়, এটি একজন কোটিপতির সেরা বন্ধু। এটি আপনার অর্থ উপার্জন। সিরিয়াসলি। তবে এর জন্য আমাদের কথাটি গ্রহণ করবেন না—আসুন আমরা আপনাকে আমাদের বন্ধু জ্যাক এবং ব্লেকের সাথে পরিচয় করিয়ে দেই এবং যৌগিক বৃদ্ধি সহ তাদের দুঃসাহসিক কাজ সম্পর্কে আপনাকে বলি।

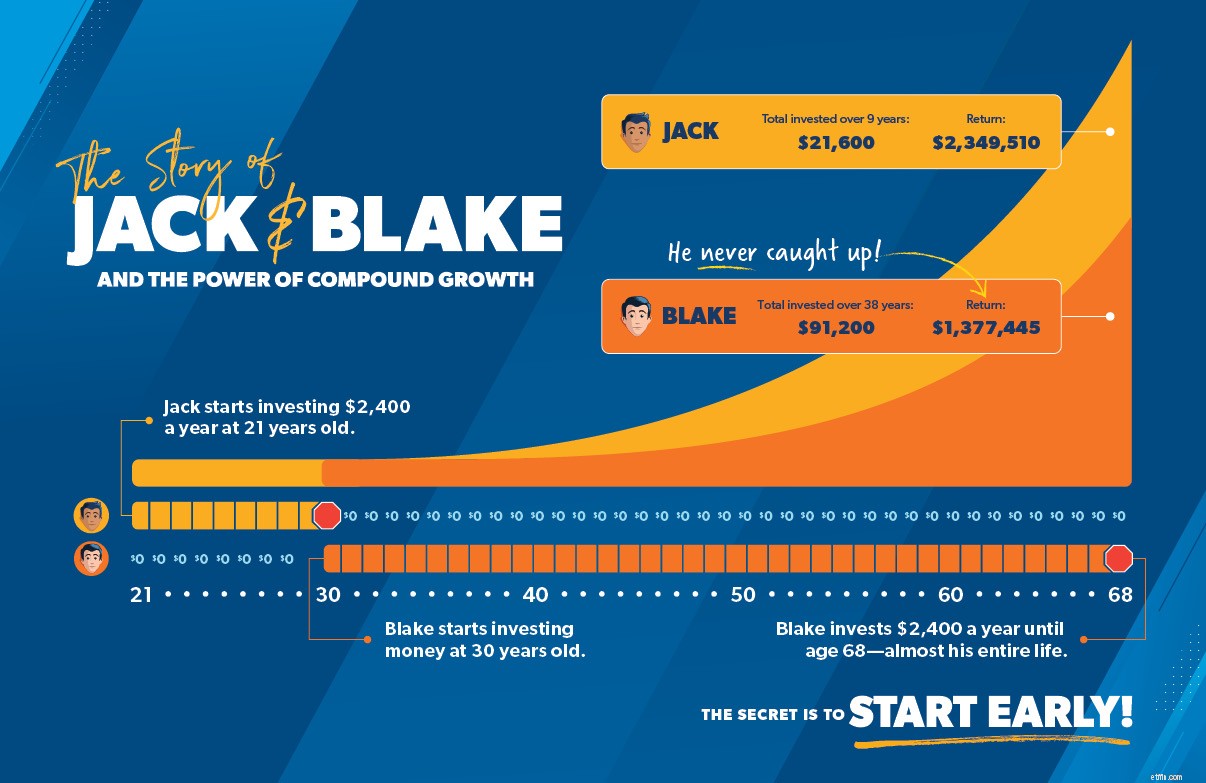

জ্যাক যখন 21 বছর বয়সে পরিণত হয়, তখন তিনি নয় বছরের জন্য প্রতি মাসে $200 বিনিয়োগ শুরু করার সিদ্ধান্ত নেন। 30 বছর বয়সে, তিনি সম্পূর্ণরূপে বিনিয়োগ বন্ধ করার সিদ্ধান্ত নেন। কিন্তু তার বন্ধু ব্লেক শুরু করেন যখন জ্যাক থেমে যায়, প্রতি মাসে 200 ডলার বিনিয়োগ করে 30 বছর বয়স থেকে শুরু করে, 68 বছর পাকা বৃদ্ধ বয়স পর্যন্ত।

তাহলে ৬৮ বছর বয়সে, কার অ্যাকাউন্টে বেশি টাকা ছিল বলে আপনি মনে করেন? আসুন গণিত করি।

নয় বছরের শেষে, জ্যাক $21,600 বিনিয়োগ করেন, আর একটি পয়সাও বিনিয়োগ করেননি এবং 68 বছর বয়সে $2.35 মিলিয়নের কাছাকাছি শেষ করেন। আবারও বলি—$2.35 মিলিয়ন! এটি যৌগিক বৃদ্ধির শক্তি, বন্ধুরা।

এবং জ্যাকের বন্ধু ব্লেক 38 বছর ধরে 91,200 ডলার বিনিয়োগ করেছেন। 68 বছর বয়সে, তিনি $1.3 মিলিয়ন তৈরি করেছিলেন, কিন্তু তিনি কখনই জ্যাকের সাথে যোগাযোগ করেননি।

তাহলে জ্যাক এটা কিভাবে করল? তিনি ব্লেকের মতো প্রায় ততটা বিনিয়োগ করেননি তবে $1 মিলিয়নের বেশি দিয়ে শেষ করেছেন। যৌগ প্রবৃদ্ধি নয়টি স্বল্প বছরে বিনিয়োগ করা $20,000-এর বেশি 38 বছরে প্রায় $2.35 মিলিয়নে পরিণত করতে পারে! আমাদের যৌগিক সুদের ক্যালকুলেটর ব্যবহার করে দেখুন যা আপনার জন্য গণনা করবে।

যখন আপনি মিলিয়নেয়ার শব্দটি মনে করেন , মনে কি আসে? একটি বয়স্ক দম্পতি তাদের গ্রীষ্মকালীন সৈকত বাড়িতে উপকূল আপ তাদের পথ জিপ? জে-জেড এবং বিয়ন্সের মতো সুপারস্টাররা তাদের শীতল পোশাক এবং ব্যক্তিগত জেট নিয়ে?

আমরা বুঝতে পারি কেন আপনি প্রথমে এটি ভাবতে পারেন। কিন্তু অনুমান করতে পার কি? সারা দেশে 22 মিলিয়ন মিলিয়নিয়ার রয়েছে এবং তাদের বেশিরভাগই সম্ভবত "কুইন বি" এর চেয়ে পাশের সুন্দর দম্পতির মতো দেখতে! 1

এখানে The National Study of Millionaires থেকে কিছু মজার মিলিয়নেয়ার পরিসংখ্যান রয়েছে৷ এটি একটি কোটিপতির সম্পর্কে আপনার যে চিত্রটি থাকতে পারে তা উড়িয়ে দেবে:

সবচেয়ে বড় উপায় হল:আমেরিকায় যে কেউ কোটিপতি হতে পারে। এবং আপনি যত আগে শুরু করবেন তত ভাল। প্রকৃতপক্ষে, সমীক্ষায় দেখা গেছে যে "যদি তরুণ প্রজন্মের সদস্যরা সময়ের সাথে পরিশ্রমী হয়, তবে তারা নিজেরাই নেট-ওয়ার্থ মিলিয়নেয়ার হতে পারে।" এটা শুরু করার সময়!

যৌগিক বৃদ্ধির শীর্ষে, আপনার পিতামাতা এবং শিক্ষকদের আরেকটি সুবিধা নেই:আরো সময়। আপনি দেখুন, সময় এবং যৌগিক বৃদ্ধি টেলর সুইফট এবং আকর্ষণীয় গানের লিরিক্সের মত একসাথে যায়। একসাথে, তারা আপনাকে কোটিপতি করে তুলতে পারে!

কিন্তু আপনি হাই স্কুলে থাকাকালীন এবং একবার কলেজে পড়ার সময় আপনি যে সিদ্ধান্তগুলি নেন তা হয় আপনাকে দ্রুত সম্পদ তৈরি করতে বা আর্থিকভাবে কয়েক বছর পিছিয়ে দেবে। সাফল্যের জন্য নিজেকে সেট আপ করতে আপনি এখনই করতে পারেন এমন কিছু জিনিস এখানে রয়েছে৷

আপনি বাছাই করতে পারেন৷ কোনো ঋণে না যেতে—এমনকি কলেজের জন্যও না। একা এই সিদ্ধান্তই আপনাকে আলোকবর্ষ রাখবে আপনি স্নাতক হওয়ার সময় আপনার সহকর্মীদের থেকে এগিয়ে।

আপনি সেই অভিনব প্রাইভেট স্কুলে যেতে চান? আবার চিন্তা কর. অবশ্যই, আপনি যখন সোয়েটশার্ট পরেন তখন আপনাকে সুন্দর দেখাতে পারে, তবে এটি কি সত্যিই মূল্যবান? (আমাদের বিশ্বাস করুন—আপনি যতটা মনে করেন এটি ততটা গুরুত্বপূর্ণ নয়।) আপনি আপনার ভবিষ্যতের জন্য সবচেয়ে খারাপ জিনিসটি করতে পারেন তা হল আপনার পিতামাতার বাড়ির বাইরে যাওয়ার আগে অর্থপ্রদানে চাপা পড়ে যাওয়া!

এই মুহূর্তে আপনি ঋণমুক্ত ডিগ্রি অর্জনের জন্য প্রস্তুত হতে পারেন এমন কয়েকটি উপায় এখানে রয়েছে:

আমরা আপনাকে (এবং আপনার ভবিষ্যতে) বিশ্বাস করি। কলেজে যাওয়ার একমাত্র উপায় ঋণের সাথে এই মিথ্যাতে ফেঁসে যাবেন না। ছাত্র ঋণের ঋণ ডাম্পস্টারে রেখে আপনি আপনার স্বপ্নের পিছনে তাড়া করতে পারেন।

আমাদের তথ্যচিত্র ধার করা ভবিষ্যৎ স্টুডেন্ট লোন ইন্ডাস্ট্রির অন্ধকার দিক উন্মোচন করে এবং আপনাকে দেখায় যে আপনি কীভাবে আপনার ভবিষ্যতের জন্য আরও ভাল পথ তৈরি করতে পারেন—যেটিতে ছাত্র ঋণের পাহাড় সহ স্নাতক হওয়া অন্তর্ভুক্ত নয়। আজ এটা দেখুন!

একবার আপনি একটি কলেজ ক্যাম্পাসে পা বাড়ান, প্রস্তুত হন। ক্রেডিট কার্ডের প্রতিনিধিরা একটি বিনামূল্যের টি-শার্ট বা এক টুকরো পিজ্জার বিনিময়ে ক্রেডিট কার্ডের আবেদনগুলি পূরণ করতে আপনাকে বোঝানোর চেষ্টা করে হাসতে হাসতে আপনি বোমাবাজি হবেন। এটা একটা ফাঁদ, মানুষ! অন্য দিকে দৌড়ান (হাঁটবেন না)!

দুঃখের বিষয় হল যে অনেক কিশোর-কিশোরী এই স্কটিকের জন্য পড়ে এবং শেষ পর্যন্ত নিজেদের জন্য একটি আর্থিক জগাখিচুড়ি তৈরি করে। কলেজ ছাত্রদের অর্ধেকেরও বেশি (53%) জিনিসপত্র কেনার জন্য ক্রেডিট কার্ড ব্যবহার করছে, এবং প্রায় 40% বলেছেন যে তাদের বর্তমানে কমপক্ষে $1,000 ক্রেডিট কার্ডের ঋণ রয়েছে এবং 14% বলেছেন যে তাদের ইতিমধ্যেই $5,000-এর বেশি ব্যালেন্স রয়েছে৷ 2 এটা শুধুই বোবা।

এমন জিনিস কিনে আপনার আর্থিক ভবিষ্যৎকে বিপদে ফেলবেন না যাদের আপনি খুব কমই চেনেন এমন লোকেদের প্রভাবিত করার সামর্থ্য নেই। এটা মূল্য নয়।

ভাঙা কলেজ ছাত্রের সংগ্রাম বাস্তব। আমরা এটা পেতে. কিন্তু আপনি কলেজে থাকার কারণে আর্থিকভাবে দায়বদ্ধ হওয়ার জন্য পাস পাবেন না। আপনি পারবেন এখনও কলেজে মজা আছে—শুধু এটি সম্পর্কে স্মার্ট হন!

এখন সময় এসেছে কীভাবে একটি বাজেট তৈরি করতে হয় এবং তাতে লেগে থাকতে হয়। একটি বাজেট করা বিরক্তিকর এবং সীমাবদ্ধ মনে হতে পারে, কিন্তু একটি বাজেট আপনার স্বাধীনতা কেড়ে নেয় না-এটি দেয় আপনি কিভাবে আপনি দিতে, সংরক্ষণ এবং ব্যয় করার স্বাধীনতা চাই.

আপনার কিছু সহপাঠী হয়তো সোশ্যাল মিডিয়াতে ক্রিপ্টোকারেন্সি কেনার বিষয়ে পোস্ট করতে পারে বা আপনাকে কিছু উত্তেজনাপূর্ণ "বিনিয়োগের সুযোগ"-এর গ্রাউন্ড ফ্লোরে প্রবেশ করতে রাজি করার চেষ্টা করতে পারে। টোপ নেবেন না!

কোটিপতিরা বিনিয়োগকে সম্পদ তৈরি এবং আর্থিক শান্তির জন্য প্রাথমিক হাতিয়ার হিসেবে দেখেন। তারা জিনিসগুলিকে সহজ রাখে, ধারাবাহিকভাবে সংরক্ষণ করে এবং বড় ঝুঁকি থেকে দূরে থাকে।

এখানে তথ্য রয়েছে:80% মিলিয়নেয়ার বলেছেন যে 401(k) এর মতো একটি নিয়োগকর্তা-স্পন্সর অবসর পরিকল্পনায় বিনিয়োগ করাই ছিল তাদের কোটিপতি পদে পৌঁছানোর প্রধান উপায়। 3 ইতিমধ্যে, 74% কোম্পানির পরিকল্পনার বাইরে বিনিয়োগের কথা উল্লেখ করেছে, এবং 73% বলেছেন যে নিয়মিত অর্থ সঞ্চয় করার অভ্যাস একটি মূল কারণ৷ 4

আপাতত, কলেজের ঋণ-মুক্ত স্নাতক হওয়ার দিকে মনোনিবেশ করুন—কোন ছাত্র ঋণ, ক্রেডিট কার্ড ঋণ বা গাড়ির অর্থপ্রদান নেই। একবার আপনি আপনার কর্মজীবন শুরু করলে এবং বিনিয়োগের সাথে শুরু করার জন্য প্রস্তুত হলে, নিশ্চিত করুন যে আপনি একজন আর্থিক উপদেষ্টার সাথে সংযোগ স্থাপন করেছেন—যে কেউ আপনাকে বিনিয়োগ সম্পর্কে সব কিছু শেখাতে পারে এবং আপনার পোর্টফোলিওর জন্য সঠিক বিনিয়োগ বাছাই করতে এবং বেছে নিতে সহায়তা করতে পারে। আমাদের SmartVestor প্রোগ্রাম যোগ্য বিনিয়োগ পেশাদারদের খুঁজে পাওয়া সহজ করে তোলে যারা আপনাকে সেবা দিতে পারে।

আপনি যদি টাকা দিয়ে জিততে চান তবে আপনার একটি পরিকল্পনা থাকতে হবে। এবং যে পরিকল্পনাটি সারা দেশের লোকদের সম্পদ তৈরি করতে এবং সময়ের সাথে সাথে কোটিপতি হতে সাহায্য করেছে তা হল Dave Ramsey এর 7 Baby Steps। এটি একটি পরিকল্পনা যা কাজ করে৷ !

সেই শিশুর পদক্ষেপগুলি ঠিক কী? আমরা খুশি যে আপনি জিজ্ঞাসা করেছেন! এখানে তারা ক্রমানুসারে:

আপনি সম্ভবত লক্ষ্য করেছেন, সেখানে কিছু পদক্ষেপ রয়েছে যা আপনি এখনও প্রস্তুত নন। এবং কিছু আপনি সম্পূর্ণভাবে এড়িয়ে যেতে পারেন — ঋণের মত! যেমন আমরা আগে বলেছি, এখন আপনার লক্ষ্য হল কলেজের জন্য অর্থ প্রদান করা নিশ্চিত করা। এবং যেহেতু আপনি এখনও আপনার পিতামাতার ছাদের নীচে বাস করছেন, তাই এখনকার জন্য $500 জরুরী তহবিল যথেষ্ট হবে। আপনি যদি আগামী কয়েক বছর সেই লক্ষ্যগুলিতে মনোনিবেশ করে কাটান, তাহলে কোটিপতির মতো সম্পদ তৈরি করা থেকে কিছুই আপনাকে আটকাতে পারবে না!

আরো জানতে চান? ডেভের নতুন বই, বেবি স্টেপস মিলিয়নেয়ারস, আপনাকে দেখাবে কিভাবে লক্ষ লক্ষ আমেরিকানরা মিলিয়নেয়ার হয়েছে—এবং আপনিও কীভাবে একজন হতে পারেন! আপনাকে কোটিপতি হওয়া থেকে আটকাতে বাধাগুলি কীভাবে দূর করতে হয় তা শিখতে আজই আপনার অনুলিপিটি সংগ্রহ করুন৷