ইনভেন্টরি মূল্যায়ন পদ্ধতি প্রতিটি ব্যবসার খরচ প্রক্রিয়ার একটি অপরিহার্য অংশ। এটি পণ্য প্রতি প্রকৃত খরচ এবং লাভজনকতা নির্ধারণে সহায়তা করে। এটি অনেক সুবিধা দেয় যেমন আয় গণনা, আর্থিক অবস্থান এবং ফার্মের তারল্য বিশ্লেষণ।

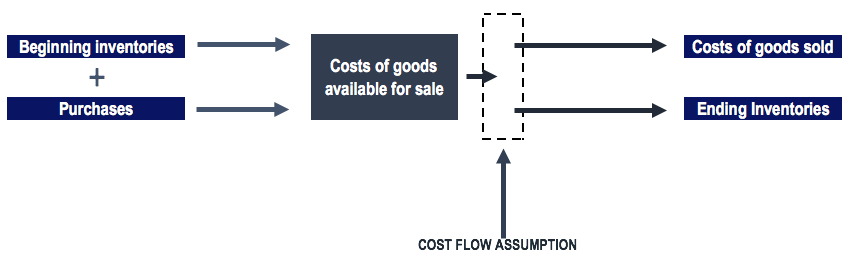

ইনভেন্টরি পদ্ধতি ব্যবসাকে এই সূত্রের মাধ্যমে বিক্রি হওয়া পণ্যের মূল্য গণনা করতে সাহায্য করে:

COGS =ইনভেন্টরি খোলা + কেনাকাটা + সরাসরি খরচ - ইনভেন্টরি বন্ধ করা

বিভিন্ন ধরনের ইনভেন্টরি মূল্যায়ন পদ্ধতি আছে , এবং কোম্পানিগুলি তাদের পরিচালনার জন্য উপযুক্ত প্রক্রিয়া অনুসরণ করে। ব্যবহৃত কিছু প্রচলিত জায় প্রক্রিয়া হল:

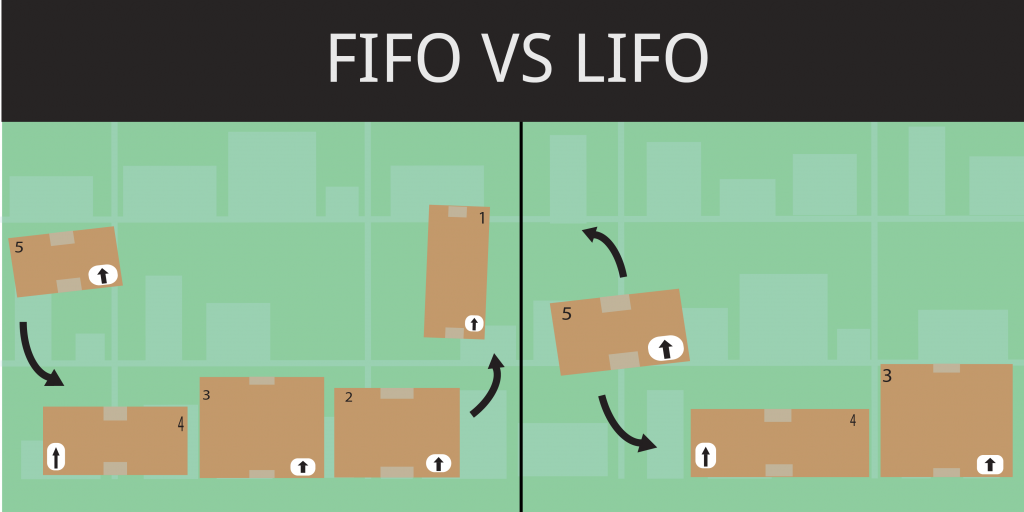

FIFO হল একটি বহুল ব্যবহৃত ইনভেন্টরি মূল্যায়ন পদ্ধতি . প্রক্রিয়াটির পিছনে নীতিটি হল যে উপকরণগুলি প্রথমে এসেছিল, তারাই প্রথম বেরিয়ে যায়। এটি ক্রয় বা উৎপাদিত আইটেমগুলির ক্ষেত্রে প্রযোজ্য। পচনশীল আইটেমগুলির ক্ষেত্রে FIFO হল বিশ্বব্যাপী সর্বাধিক ব্যবহৃত ইনভেন্টরি মূল্যায়ন পদ্ধতিগুলির মধ্যে একটি। যেহেতু কোম্পানিগুলি সাধারণত পণ্যের প্রকৃত প্রবাহ গণনা করার জন্য তাদের তৈরি তারিখ অনুযায়ী তাদের পণ্য বিক্রি করে।

যেমন:

যদি একটি ব্যবসা দুটি পৃথক অনুষ্ঠানে প্যান্ট কিনে থাকে:

$30

এ 200 প্যান্ট$40

এ 300 প্যান্টব্যবসাটি মাসের শেষের দিকে 150টি প্যান্ট বিক্রি করেছে, FIFO পদ্ধতি বিবেচনা করে, 200টি প্যান্ট $30 এ কেনা হয়েছে। অতএব, বিক্রিত পণ্যের মূল্য হবে:

COGS=(150 প্যান্ট X $30 FIFO পদ্ধতি)=$4500

মানে, 40 ডলার মূল্যের 300টি প্যান্টের সাথে 100টি প্যান্ট এখনও তাকগুলিতে অবশিষ্ট রয়েছে৷

সুতরাং, ইনভেন্টরির মান হবে :

(50 প্যান্ট X $30)+ (300 প্যান্ট X$40)=$13500

লাস্ট ইন ফার্স্ট আউট হল দ্বিতীয় বহুল ব্যবহৃত ইনভেন্টরি মূল্যায়ন পদ্ধতি , যেখানে সম্প্রতি কেনা আইটেমগুলি উত্পাদনের জন্য ব্যবহার করা হয়৷ এই নীতিটি উৎপাদিত পণ্যের ক্ষেত্রেও প্রযোজ্য এবং এটি ফিফো পদ্ধতির সম্পূর্ণ বিপরীত। যাইহোক, যখন উপকরণের দাম বাড়ে, তখন পণ্যের মূল্যের মূল্য বেশি হয়। এছাড়াও, ফলস্বরূপ ইনভেন্টরি গণনা তুলনামূলকভাবে কম।

যেমন:

উপরের উদাহরণ থেকে, ব্যবসা যদি মাসের শেষের দিকে 150টি প্যান্ট বিক্রি করে থাকে, তাহলে তাদের COGS হবে:

COGS=(150 প্যান্ট X $40 LIFO পদ্ধতি)=$6000

যেহেতু $40 মূল্যের প্যান্ট প্রথমে বিক্রি হবে, চূড়ান্ত ইনভেন্টরি মান হবে:

(150 প্যান্ট X $40) + (200 প্যান্ট X $30) =$12000

ওয়েটেড এভারেজ কস্ট পদ্ধতি হল কম ব্যবহৃত ইনভেন্টরি ভ্যালুয়েশন পদ্ধতির মধ্যে একটি। এটি এমন সংস্থাগুলি দ্বারা ব্যবহৃত হয় যেগুলির ইনভেন্টরিতে খুব বেশি বৈচিত্র্য নেই। স্টকের গড় মূল্য গণনা করার জন্য এটি একটি নির্দিষ্ট সময় নেয়। উদাহরণস্বরূপ, খেলনা বা পেন্সিলের মতো স্টেশনারি জিনিসপত্রের মতো একই ইউনিট। ব্যবসা সেই ইনভেন্টরি ইউনিটকে একই খরচ বরাদ্দ করতে পারে।

উপরের উদাহরণের উপর ভিত্তি করে:

প্যান্টের মোট সংখ্যা =(200+300) =500

অর্জিত প্যান্টের মোট মূল্য ছিল (200 X $30 + 300 X $40) =$18,000

প্রতি প্যান্টের ওজনযুক্ত গড় খরচ হওয়া উচিত =$18000/500 প্যান্ট =$36/প্যান্ট

তাই, ব্যবসা যদি মাসের শেষের দিকে 150টি প্যান্ট বিক্রি করে থাকে, তাহলে বিক্রি হওয়া পণ্যের মূল্য হল:

COGS = (150 প্যান্ট X $36 গড় খরচ) =$5400

অবশিষ্ট জায় মূল্য হল:(350 প্যান্ট X $36 গড় খরচ) = $12,600

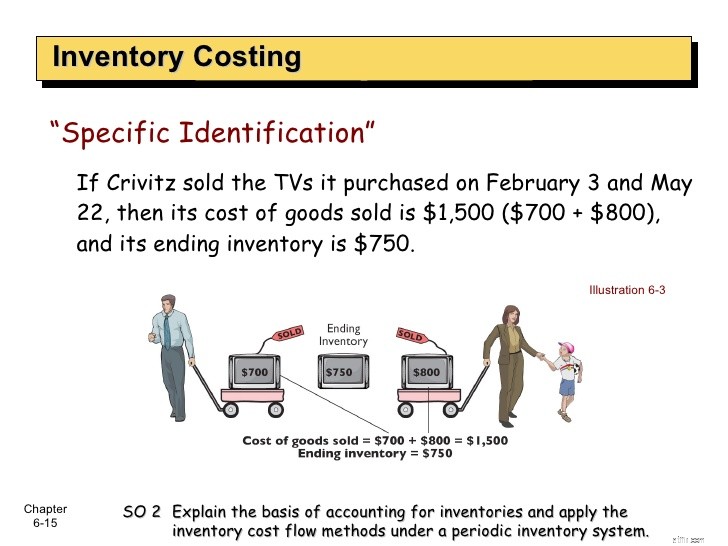

এটি সবচেয়ে সহজ এবং কম ব্যবহৃত ইনভেন্টরি মূল্যায়ন পদ্ধতি যখন অন্যান্য পদ্ধতির সাথে তুলনা করা হয়। এই প্রক্রিয়াটি ব্যবহার করে, ফার্ম সেই নির্দিষ্ট আইটেমের সাথে সেই আইটেমটি উৎপাদনের সঠিক খরচ সংযুক্ত করবে। তবুও, ফার্মকে উৎপাদনের শুরু থেকেই আইটেমের দাম বৃদ্ধির ট্র্যাক করতে হবে।

উদাহরণস্বরূপ,

একটি আংটির দাম $110

একটি ব্রেসলেটের দাম $200

একটি চেইনের দাম $500

একটি হীরার আংটি $650

মোট ইনভেন্টরি খরচ $1460

মাসের শেষে, ব্যবসা বিক্রি হয়েছে:

একটি আংটির দাম $110

একটি ব্রেসলেটের দাম $200

একটি চেইনের দাম $500

একটি হীরার আংটির দাম $650

মোট ইনভেন্টরি খরচ $200

মুনাফা বের করতে, ব্যবসা শেষ ইনভেন্টরি খরচ বিয়োগ করে শুরু ইনভেন্টরি খরচ ($1460-$200=$1260)

এই সিস্টেমটি ব্যবসার কার্যকারিতা সীমিত করবে এবং উপার্জন ট্র্যাক করা কঠিন হবে।

খুচরা পদ্ধতিতে খরচ এবং খুচরা মূল্যের অনুপাতের ফ্যাক্টরিং ব্যবহার করা হয়। এটি ইনভেন্টরি মূল্যায়ন পদ্ধতি ব্যবহার করার একটি অ্যাকাউন্টিং উপায়

যেখানে A=ইনভেন্টরি শুরু হচ্ছে।

B=তালিকার খরচ (ব্যয় সহ)

C=প্রারম্ভিক ইনভেন্টরির খুচরা মূল্য

D=সময়ের মধ্যে বিক্রি হওয়া পণ্যের খুচরা মূল্য

এই পদ্ধতিটি এখন বিশ্বব্যাপী অনেক ব্যবসার সাথে অনুশীলনের বাইরে। আধুনিক প্রযুক্তি এবং ইনভেন্টরি অনুশীলনের আবির্ভাব অন্যান্য কৌশলগুলিতে ফোকাস স্থানান্তরিত করেছে৷

এই পাঁচটি ইনভেন্টরি কৌশল ব্যবসার জন্য তাদের কাঁচামাল এবং উৎপাদিত পণ্যের সঠিক ইনভেন্টরি মান গণনা করতে বেশ উপযোগী৷