আপনি যদি কলেজে থাকেন তবে আপনি সম্ভবত এটি শুনে ক্লান্ত হয়ে পড়েছেন যে এটি কীভাবে "প্রাপ্তবয়স্ক হওয়ার প্রথম পদক্ষেপ"। হাঁ হাঁ হাঁ. ব্যতীত - এটি সত্য। আপনি হচ্ছেন একজন প্রাপ্তবয়স্ক এখন তাই আমরা আপনার সাথে একজনের মতো আচরণ করতে যাচ্ছি:এটি বাজেট করার সময়।

এই শব্দটি বিভিন্ন প্রতিক্রিয়া আনতে পারে। কিন্তু আপনি এটি সম্পূর্ণরূপে পেয়েছেন, এবং আমরা প্রক্রিয়াটিতে সম্পূর্ণরূপে আপনার পিছনে পেয়েছি। হ্যাঁ, বাজেট করা কঠিন, কিন্তু কলেজ আরও কঠিন। এবং দীর্ঘমেয়াদে, কলেজে ভাল বাজেট করা আপনার অর্থ দিয়ে আপনাকে আরও স্মার্ট করে তুলবে, যা জীবনের সমস্ত ক্ষেত্রে সাফল্যের চাবিকাঠি।

আমরা একটি সফল কলেজ বাজেটের জন্য টিপস পেয়েছি—যেমন বাজেট 101, যদি আপনি চান। কিন্তু প্রথমে, আমরা জানি আপনি হয়ত একটি প্রাথমিক প্রশ্ন দিয়ে আপনার হাত তুলছেন:

আপনি মনে হতে পারেন, আমি কলেজে আছি। আমার এখনো বাজেট করার দরকার নেই। এটি পরে - যখন আমি আমার স্বপ্নের চাকরিতে ময়দার মধ্যে গড়াগড়ি দিচ্ছি। ঠিক? ভুল।

প্রথমত, আপনি স্নাতক শেষ করার ঠিক পরেই আপনার "স্বপ্নের চাকরিতে" "ময়দার মধ্যে ঘূর্ণায়মান" নাও হতে পারেন। যদি না আপনি একটি বেকারিতে ভাড়া পান। সম্ভবত, আপনাকে আয় এবং কর্মজীবনের স্থিতিতে আপনার পথে কাজ করতে হবে। এবং এটা ঠিক আছে।

দ্বিতীয়ত, যদি আপনার কাছে কোনো অর্থের প্রবাহ থাকে (টাকা আসছে এবং বাইরে যাচ্ছে), আপনাকে বাজেট করতে হবে। বাজেট আপনার অর্থ কোথায় যেতে হবে তা বলে দেবে-তাই আপনি ভাববেন না যে এটি কোথায় গেল। এজন্য আপনি বাজেট করেন। কারণ আপনি আপনার দায়িত্বে টাকা তাই বলুন কি করতে হবে।

আমরা আপনাকে আপনার বাজেট তৈরি করার ধাপগুলি নিয়ে যেতে যাচ্ছি। যেহেতু আমরা আপনার সঠিক আর্থিক অবস্থা জানি না, তাই আমরা অনেক সম্ভব দেব আয় এবং ব্যয়। আপনি ব্যক্তিগতকৃত আপনার বাজেট আপনার প্রকৃত চাহিদা।

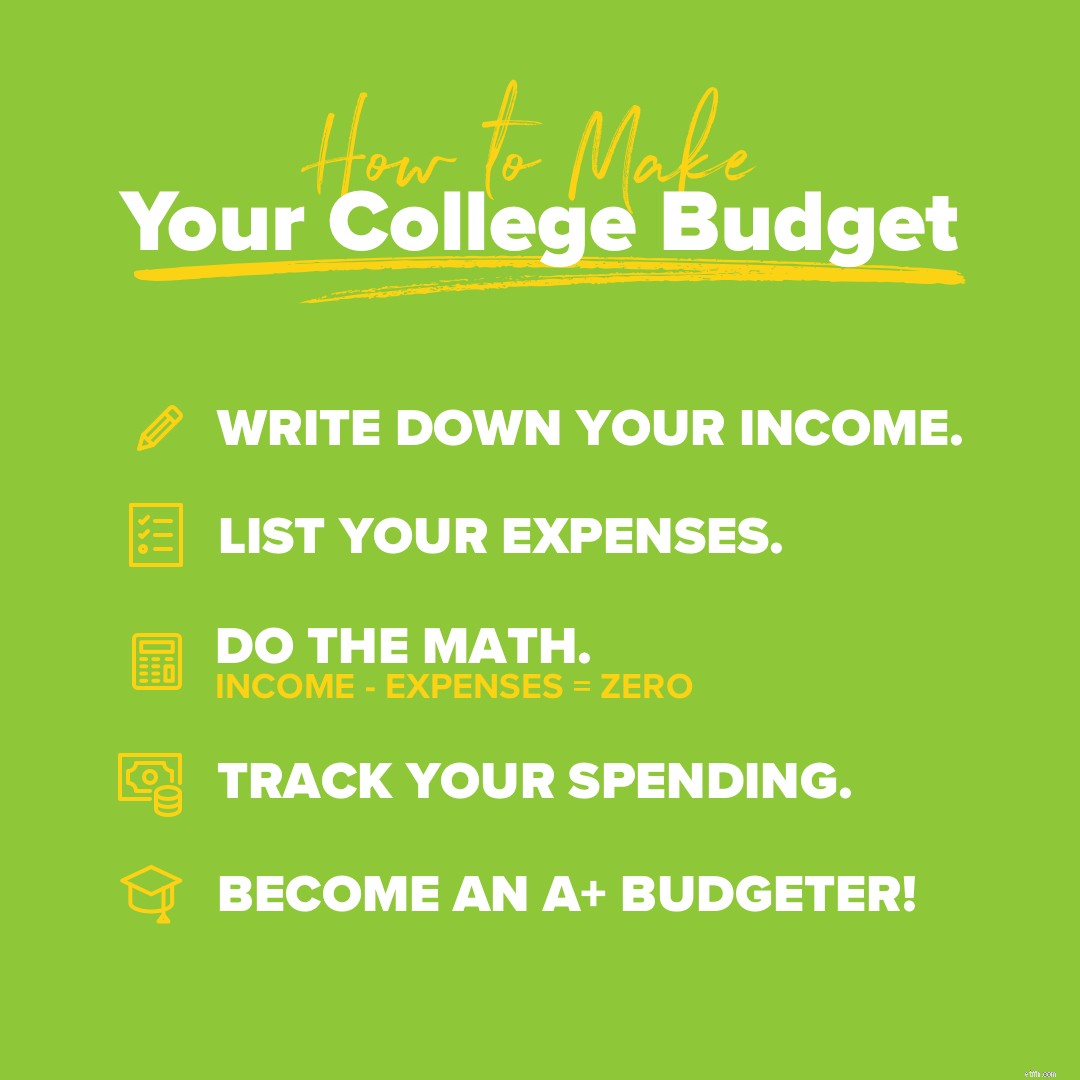

আপনাকে শূন্য-ভিত্তিক বাজেট পদ্ধতি ব্যবহার করতে হবে—আপনি ভুলবশত আপনার অর্থ নষ্ট করবেন না তা নিশ্চিত করার এটি সর্বোত্তম উপায়। কারণ কলেজ জীবন ব্যয়বহুল, এবং প্রতিটি ডলারকে আপনার জন্য ততটা পরিশ্রম করতে হবে যতটা আপনি সেই ডিগ্রির জন্য কাজ করছেন।

সহজ কথায়, একটি শূন্য-ভিত্তিক বাজেট হল যখন আপনার সমস্ত আয় বিয়োগ করে আপনার সমস্ত ব্যয় শূন্যের সমান। সুতরাং, আপনার সমস্ত খরচ তালিকাভুক্ত করার পরেও যদি টাকা অবশিষ্ট থাকে, তাহলে সেই নগদ জরুরী বা পরবর্তী সেমিস্টারের বিলের জন্য সঞ্চয় হিসাবে জমা করুন!

আপনার বাজেট একটি গোল্ডফিশ নয়। এটি একটি কুকুরছানা। (এবং আপনার যদি কুকুরছানা থাকে, তবে তার জন্য বাজেটও।) আপনাকে এটিকে প্রচুর মনোযোগ এবং প্রশিক্ষণ দিতে হবে। অন্য কথায়, আপনাকে আপনার খরচ ট্র্যাক করতে হবে। প্রতি. একক দিন. তবে কুকুরছানার মতোই, একটি ইতিবাচক দিক রয়েছে - এটি কাজের জন্য সম্পূর্ণ মূল্যবান। আপনি যখন আপনার খরচ ট্র্যাক করেন, তখন আপনি আপনার সমস্ত অর্থের অভ্যাস IRL সম্পর্কে একটি সত্যিকারের দৃষ্টিভঙ্গি পান। এটি একটি বন্ধুত্বপূর্ণ মুখের নাজলের মতো ভাল নয়, তবে এটি একটি অন্তর্দৃষ্টি যা আপনাকে খারাপ অর্থের অভ্যাস ভাঙতে এবং ভালগুলিকে উত্সাহিত করতে সহায়তা করে৷

আপনি যদি সত্যিই আপনার বাজেটের কুকুরছানাটিকে লাইনে আনতে চান, তাহলে আপনাকে ট্র্যাক করতে হবে—এবং তারপর সামঞ্জস্য করতে হবে।

আপনি জানেন কিভাবে আপনি কলেজ শুরু করার সময় আপনার পুরো জীবনকে আক্ষরিকভাবে সামঞ্জস্য করতে হয়েছিল? ভাগ্যক্রমে, আপনার বাজেট সামঞ্জস্য করা চরম নয়! এর মানে হল যখন আপনি এক-এ কম খরচ করেন বা অতিরিক্ত খরচ করেন বাজেট লাইন, আপনি এটির জন্য অন্যভাবে তৈরি করুন৷

কিন্তু আপনার প্রিয় বয় ব্যান্ডের পুনর্মিলনী সফরে সামনের সারির টিকিট কভার করার জন্য আপনার বিল পরিশোধ করা বন্ধ করবেন না। পরে আসতে চায় চাহিদা. সর্বদা. এই ব্যালেন্স শিখুন, এবং আপনি বাজেট 101 অর্জন করতে পারবেন।

৷

ঠিক আছে, বন্ধুরা। এখন আপনার খরচ কমাতে শেখার সময়। এটি নগদ মুক্ত করবে যাতে আপনি আপনার বাজেটকে চুম্বন করতে ছাত্র ঋণ বলতে পারেন। কারণ আমরা সেই ঘৃণার খেলা খেলি না।

কুপনিং শুধুমাত্র ঠাকুরমার জন্য নয়, এবং ডলার মেনু হল আপনার নতুন BFF। হ্যালো, $5 এর জন্য 20টি নাগেট! অযথা খাবেন না। এই সময় খাদ্য মিতব্যয়িতা জন্য. সেই মুদি দোকানের বিক্রয়ের কাজ করুন, রেস্তোরাঁয় কম খান, এবং আপনি আপনার খাবারের বাজেটে বড় সঞ্চয় করতে পারেন।

তাদের ব্যবহৃত কিনুন. তাদের ভাড়া দিন (হ্যাঁ, এটি একটি জিনিস)। অন্যান্য ছাত্রদের সাথে একটি বই অদলবদল করুন। এই সেমিস্টারে কোনো বই কিনবেন না এবং শুধু সেরার আশা করুন। না - এটা করবেন না। যদি আপনি এটিকে এড়াতে পারেন তবে আপনার বইগুলির জন্য সম্পূর্ণ মূল্য পরিশোধ করবেন না।

কারপুল, হাঁটা বা সাইকেল। বাস পাস বা অটো বীমা ছাত্রদের ডিসকাউন্ট চেক ইন. আপনার স্কুল বিনামূল্যে পরিবহন প্রোগ্রাম অফার করে কিনা দেখুন। এটি কিছু প্রচেষ্টা নিতে পারে, তবে আপনি আপনার বাজেটের অটোমোবাইল এলাকায় অর্থ সঞ্চয় করতে পারেন।

অবশ্যই আপনি কলেজে মজা করতে চান। এটি একটি খারাপ জিনিস নয় - যদি আপনি এটির জন্য বাজেট করেন। বাজেট হত্যাকাণ্ড নয়, তবে অগ্রাধিকারগুলি প্রথমে আসতে হবে। এই মুহূর্তে আপনার এক নম্বর অগ্রাধিকার হল কলেজের জন্য অর্থপ্রদান করা—এবং আপনার ভবিষ্যতকে ছাত্র ঋণের ঋণের চাপে শ্বাসরুদ্ধ হতে না দেওয়া।

অর্থনৈতিক চিত্তবিনোদন খোঁজা. ক্যাম্পাসে অফার করা বিনামূল্যের বিনোদন দেখুন, আপনার কলেজ আইডি সহ সিনেমা থিয়েটারের মতো জায়গায় ডিসকাউন্ট উপভোগ করুন এবং ভুলে যাবেন না যে স্কুল কোয়াডে $1 ফ্রিসবি এবং কিছু বন্ধুদের সাথে সেরা মজা।

ডর্মটি যদি সবচেয়ে সস্তা বিকল্প হয় তবে এটিকে চুষে নিন এবং কয়েক বছর সেখানে বাস করুন। আপনি যদি একটি অ্যাপার্টমেন্ট পান, রুমমেট খুঁজে খরচ ভাগ করুন. এবং বাড়িতে থাকার বিকল্পটিকে অবজ্ঞা করবেন না, যদি এটি আপনার পক্ষে সম্ভব হয়। আপনি এখনও কলেজের অভিজ্ঞতা উপভোগ করতে পারেন—কলেজের ঋণ ছাড়াই!

এই সমালোচনামূলক জীবন পছন্দ করাটা কতটা গুরুত্বপূর্ণ তা নিয়ে আমরা কিছুক্ষণের মধ্যেই বলে উঠব—ওরফে ছাত্র ঋণ ছাড়াই স্কুলে যাওয়া। তবে প্রথমে, আসুন ব্যবহারিক হয়ে উঠি এবং কীভাবে সম্পর্কে কথা বলি এটা ঘটানোর জন্য।

এক ধাপ প্রতি বছর যে FASFA পূরণ করতে হয়! হ্যাঁ, প্রতি বছর! এইভাবে আপনি ফেডারেল অনুদান, কর্ম-অধ্যয়ন প্রোগ্রাম, রাষ্ট্রীয় সহায়তা এবং স্কুল সহায়তার মাধ্যমে সহায়তা পান। এটিও আপনি কীভাবে ঋণ পান—কিন্তু ঋণ পান না। আমরা এক মুহূর্তের মধ্যে কেন আপনাকে বলব।

আমরা লোকেদের এমন সব অজুহাত শুনেছি যাতে তারা এই টিপটিকে উপেক্ষা করতে পারে:আমার শুধু আমার পড়াশোনায় মনোযোগ দেওয়া উচিত , অথবা আমার শুধু কলেজের অভিজ্ঞতা উপভোগ করা উচিত . প্রশ্ন:আপনার বয়স 52 বছর না হওয়া পর্যন্ত কি সেই "আনন্দজনক কলেজ অভিজ্ঞতা" সত্যিই স্কুল লোন পরিশোধ করার উপযুক্ত? কারণ গ্র্যাড 30 বছর পর্যন্ত সেই ঋণের জন্য অর্থপ্রদান করতে পারে! 1 উম। স্থূল।

এছাড়াও, অনুমান কি? গবেষণা দেখায় যে ছাত্ররা যারা পার্ট টাইম (সপ্তাহে 20 ঘন্টার কম) কাজ করে তাদের প্রায়ই যারা কাজ করে না তাদের তুলনায় ভাল গ্রেড পায়। 2 আপনি অনেক সময়-ব্যবস্থাপনা দক্ষতা শিখতে যাচ্ছেন, এটি এমনকি মজারও নয়। আপনি সম্ভাব্য নিয়োগকর্তা এবং এর কাছে আরও আকাঙ্ক্ষিত হবেন ঋন মুক্ত. এভাবেই তুমি কলেজ ভালো কর।

আপনি যদি একজন পূর্ণ-সময়ের কলেজ ছাত্র হতে না পারেন, তাহলে স্লো-রোল গেমে লজ্জার কিছু নেই। আমরা যা বলতে চাচ্ছি তা হল- আপনার দিনের কাজ চালিয়ে যাওয়া এবং সেই কোর্সগুলি ধীরে ধীরে চালিয়ে যাওয়া ভাল। শুধু সচেতন হোন কারণ কিছু বৃত্তি এবং অনুদানের জন্য আপনি একজন পূর্ণ-সময়ের ছাত্র।

লোকেরা আপনাকে বলবে যে আপনি স্কুল লোন না নিয়ে কলেজে যেতে পারবেন না। এটা পাগলাটে কথা। এবং সম্পূর্ণ মিথ্যা।

এই মুহূর্তে, মার্কিন যুক্তরাষ্ট্রে ছাত্র ঋণের মোট পরিমাণ প্রায় $1.55 ট্রিলিয়ন . 3 হ্যাঁ. ট্রিলিয়ন। একটি T সহ। এবং জোর দেওয়ার জন্য তির্যক ভাষায়—যেন একটি সংখ্যা যার জন্য জোর দেওয়া প্রয়োজন।

আমরা যখন স্কুল ঋণ গ্রহণ করি তখন আমরা কী করছি? আমরা আমাদের ভবিষ্যত স্বপ্ন থেকে জীবন চুষছি। আমরা নিজেদের আটকে রাখছি। মনে রাখবেন যে আপনি 50 বছর বয়সে কীভাবে তাদের জন্য অর্থ প্রদান করতে পারেন?

করবেন না। এটা করবেন না।

আপনি ঋণমুক্ত মাধ্যমে এটি করতে কলেজে কঠোর পরিশ্রম করতে হবে? হ্যাঁ. আপনি কি পরে সাফল্যের জন্য আরও ভালভাবে সেট আপ হবেন? হ্যাঁ৷

৷যখন আপনার সম্প্রতি স্নাতক হওয়া বন্ধুরা তাদের পাত্র থেকে শুকনো স্প্যাগেটি সস স্ক্র্যাপ করছে কারণ তারা বিরক্তিকর রুমমেটদের ছাড়া ভাড়া নিতে পারে না যারা কখনই থালাবাসন করে না, আপনি বাড়িতে একটি ডাউন পেমেন্টের জন্য সঞ্চয় করার সময় নিজেরাই বাঁচতে সক্ষম হবেন .

এটি গ্রহণ করার মতো অনেক কিছু মনে হচ্ছে, তাই আপনি যদি আরও বেশি তথ্য চান এবং এই কলেজটিকে ঋণ ছাড়াই ঘটানোর জন্য একটি ধাপে ধাপে নির্দেশিকা চান, তাহলে নিজেকে ঋণ-মুক্ত ডিগ্রি :স্টুডেন্ট লোন ছাড়াই আপনার বাচ্চাকে কলেজের মাধ্যমে পাওয়ার জন্য ধাপে ধাপে নির্দেশিকা। লিখেছেন অ্যান্থনি ওয়ানল—একজন বেস্টসেলিং লেখক, রামসে ব্যক্তিত্ব, এবং আমাদের ভালো বন্ধু—আমরা এটিকে যথেষ্ট সুপারিশ করতে পারি না৷

আপনার ভবিষ্যতের জন্য পরিকল্পনা এখন শুরু হয়. বাজেট দিয়ে। একটি EveryDollar বাজেট সহ, সঠিক হতে. এবং শুধুমাত্র আপনার জন্য, যেহেতু আপনি আপনার সমস্ত পেনিস চিমটি করছেন এবং অর্থ সাশ্রয়ের জন্য সমস্ত অফ-ব্র্যান্ড PB&J খাচ্ছেন, তাই আমরা EveryDollar ব্যবহার করার জন্য বিনামূল্যে করেছি! (ঠিক আছে, আপনি আমাদের পেয়েছেন—যেকেউ এই বাজেট টুল বিনামূল্যে পেতে পারেন। কিন্তু আপনি আমাদের প্রিয় ব্যবহারকারী হবেন।)

আজই আপনার ফোনে বিনামূল্যে EveryDollar বাজেট অ্যাপটি ডাউনলোড করুন। এইভাবে আপনি আপনার বাজেট এবং আপনার ভবিষ্যৎ আপনার নিজের হাতে নিতে পারেন—আক্ষরিক এবং রূপকভাবে।