বাজেটে নতুন এবং বেবি স্টেপ 1 এ? আপনি এখানে আছেন আমরা খুব খুশি! এই নির্দেশিকা আপনাকে আপনার প্রথম মাসিক বাজেট শুরু করতে সাহায্য করবে।

এই মুহুর্তে, আপনি দীর্ঘমেয়াদে আর্থিক সাফল্যের শান্তির জন্য তাত্ক্ষণিক তৃপ্তির স্বল্পমেয়াদী রাশ ট্রেড করছেন। এবং এটা কঠিন কাজ। সুতরাং, মনে রাখবেন যে বেবি স্টেপ 1-এ বাজেট করা মানে প্রতিটি বাজেটের ক্যাটাগরির প্রতিটি শেষ পয়সা ছেঁকে ফেলা—কুপন ক্লিপ করা, ভাত এবং মটরশুটি খাওয়া এবং বাচ্চারা মনে করে যে তারা পরে আছে এমন অনেক জিনিস বিক্রি করা!

আপনি এটা করতে পারেন আমি জানি। আপনার ভবিষ্যত স্বয়ং আপনি তাই কৃতজ্ঞ হবে!

আপনি আসলে বাজেট করা শুরু করার আগে, আসুন আমরা কী লক্ষ্য করছি সে সম্পর্কে কথা বলি:একটি শূন্য-ভিত্তিক বাজেট৷

একটি শূন্য-ভিত্তিক বাজেটের অর্থ এই নয় যে আপনার ব্যাঙ্ক অ্যাকাউন্টে শূন্য ডলার আছে—এর অর্থ হল আপনি আপনার মাসিক আয় থেকে আপনার সমস্ত মাসিক খরচ বিয়োগ করেছেন যতক্ষণ না বাকি পরিমাণ শূন্য হয়। আপনি প্রতিটি ডলারের জন্য একটি কাজ দিয়েছেন!

আপনার শূন্য-ভিত্তিক বাজেট হল আপনারপ্ল্যান মাসের জন্য আপনি যা চান তাতে আপনার অর্থ ব্যয় করা ট্র্যাক করার এটি কেবল একটি উপায় নয়। সুতরাং, আপনি যদি ক্রমাগত এগিয়ে যান বা আপনার অর্থের লক্ষ্যে অগ্রগতি না করেন, তাহলে আপনাকে সত্যিকার অর্থেই দমে যেতে হবে এবং মাস শুরু হওয়ার আগে আপনি যা সামর্থ্যের সিদ্ধান্ত নিয়েছেন তাতে লেগে থাকতে হবে।

আপনি কাগজের শীট দিয়ে পুরানো দিনের পদ্ধতিতে একটি শূন্য-ভিত্তিক বাজেট তৈরি করতে পারেন, অথবা আপনি Ramsey+-এর ভিতরে আমাদের অতি সহজ এবং বিনামূল্যের বাজেটিং অ্যাপ, EveryDollar ব্যবহার করতে পারেন।

যখন আপনার বাজেট শুরু করার সময় হবে (আমরা পরবর্তী বিভাগে সেখানে পৌঁছাব), এই নম্বরগুলি আপনার প্রয়োজন হবে:

আপনার আনা সমস্ত অর্থ যোগ করুন এবং এই মোটকে আপনার বাজেটের শীর্ষে রাখুন। এর মধ্যে রয়েছে বেতন চেক, সাইড হাস্টলস, অবশিষ্ট আয়, চাইল্ড সাপোর্ট এবং অন্য যেকোন নগদ যা আপনি আনতে আশা করেন৷ যদি এটি আপনার পরিবারের ব্যাঙ্ক অ্যাকাউন্টে টাকা আসে, তবে এটি আয়!

আপনাকে মাসের জন্য আপনার প্রতিটি খরচ অন্তর্ভুক্ত করতে হবে। বেশিরভাগ খরচই এই নির্দেশিকায় আমি যে বিভাগে সুপারিশ করেছি তার মধ্যেই ফিট হবে, তবে নির্দ্বিধায় নিজেরও নিয়ে আসতে পারেন!

সর্বোত্তম কাজটি হল আপনার শেষ কয়েকটি ব্যাঙ্ক স্টেটমেন্ট দেখা এবং নিশ্চিত করুন যে আপনি সবকিছু অন্তর্ভুক্ত করেছেন।

আপনি এই অংশে কাজ করার সাথে সাথে আপনার ক্যালেন্ডারটি বের করুন। আপনি কি খরচ আসছে যে আপনি এখন জন্য পরিকল্পনা শুরু করতে পারেন? ক্রিসমাস প্রতি বছর ডিসেম্বরে হয়, তাই এটি ঠিক আপনার উপর লুকিয়ে থাকে না। জন্মদিন, বার্ষিকী এবং গাড়ির ট্যাগ পুনর্নবীকরণ আপনার বাজেটকে চমকে দেওয়া উচিত নয়।

উদাহরণস্বরূপ, আপনি যদি ক্রিসমাসে $500 খরচ করতে যাচ্ছেন, তাহলে আপনাকে জানুয়ারিতে প্রতি মাসে প্রায় $40 বাজেট শুরু করতে হবে। আপনি যদি জুন মাসে সঞ্চয় করা শুরু করেন, তাহলে এই সংখ্যাটি প্রতি মাসে প্রায় $70-এ যাবে৷

৷আপনি আপনার বাজেটে শূন্য ডলারের জন্য লক্ষ্য করছেন, কিন্তু এটি যে কাউকে তাদের ব্যাঙ্ক অ্যাকাউন্টে শূন্য ডলার নার্ভাস করে তুলবে। মাসের শেষে. বেশিরভাগ লোক তাদের চেকিং অ্যাকাউন্টে একটি অতিরিক্ত কুশন রেখে যায়—যেকোন জায়গায় $100-300 থেকে—যা তাদের আয়ের মধ্যে গণনা করা হয় না। আপনি যখন এই প্রক্রিয়াটি শুরু করেন, তখন সেই কুশনের জন্য বাজেট করুন এবং তারপরে এটি সেখানে আছে তা ভুলে যাওয়ার চেষ্টা করুন।

সুতরাং, আপনার প্রথম মাসে কুশন লেবেলযুক্ত সেভিং বিভাগের অধীনে একটি লাইন থাকবে। আপনি এটির জন্য শুধুমাত্র একবার বাজেট করুন, এবং প্রতি মাসে, এটি আপনার চেকিং অ্যাকাউন্টে একটি ছোট, অদৃশ্য বাফার প্রদান করে৷

এখন যেহেতু আপনি একটি শূন্য-ভিত্তিক বাজেট তৈরি করতে প্রয়োজনীয় সংখ্যাগুলি জানেন, আসুন আপনি যা শিখেছেন তা আপনার অনন্য পরিস্থিতিতে প্রয়োগ করুন৷

আমেরিকাতে গড় পরিবারের আয় $61,937৷ 1 ৷ এবং সেই সংখ্যাটি যেমন সবার গল্প বলে না, তেমনই কোনো এক-আকার-ফিট-সমস্ত বাজেটও নেই। এই নির্দেশিকা গড়ের উপর ভিত্তি করে। প্রত্যেকের বাজেট অনেকগুলি বিষয়ের উপর ভিত্তি করে একটু আলাদা দেখাবে—যেমন আপনি কোথায় থাকেন, আপনার বাচ্চা থাকলে, আপনি কতদূর কাজ করতে যান এবং আরও অনেক কিছু।

আপনি শুরু করার সাথে সাথে আপনার সংখ্যাগুলি ঘন ঘন সামঞ্জস্য করার প্রয়োজন হলে খারাপ বোধ করবেন না। বাজেট তৈরি করতে প্রায় তিন মাস সময় লাগে। তাই, নিজেকে কিছু করুণা দিন এবং এটির সাথে লেগে থাকুন! আপনি এটি জানার আগে, আপনি আপনার অর্থের নিয়ন্ত্রণে থাকবেন, প্রতিটি ডলারকে কোথায় যেতে হবে তা বলবেন এবং $1,000 জরুরী তহবিলে যাওয়ার পথে!

এটি আপনার নম্বরগুলি বের করার এবং আপনার নিজের মাসিক বাজেট শুরু করার সময়! প্রস্তুত? এটা করা যাক!

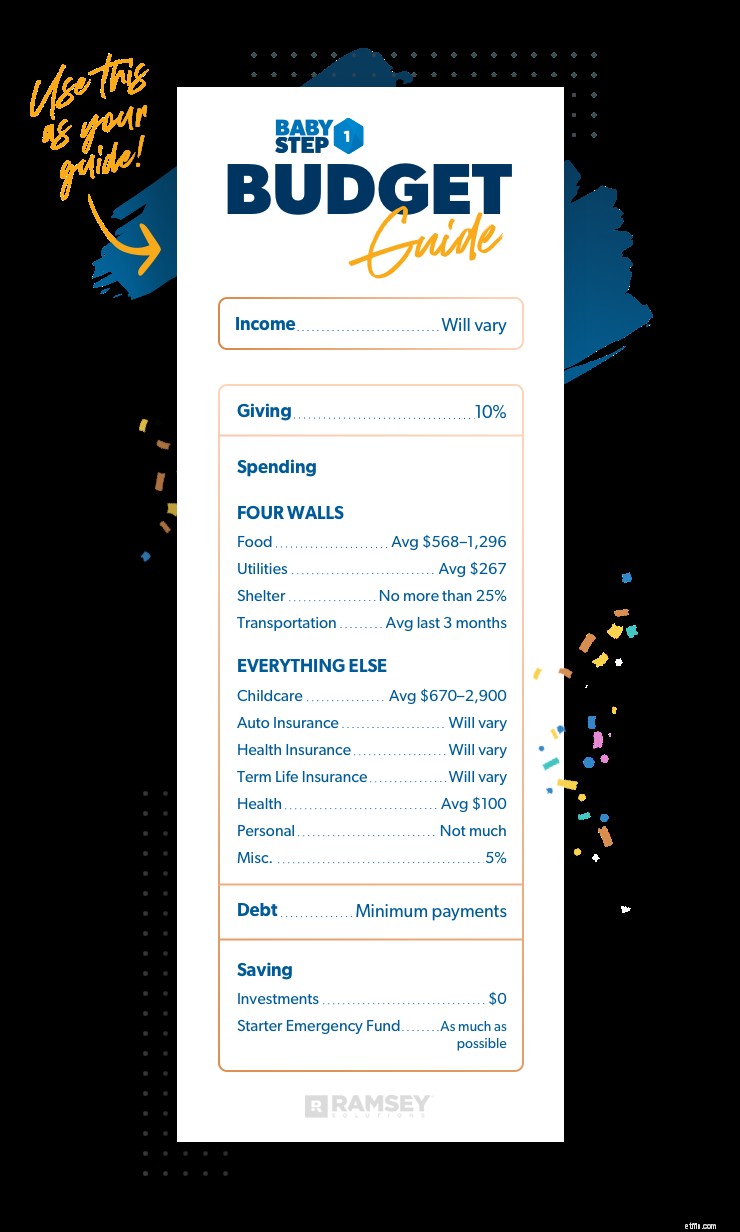

পরিবর্তিত হবে

আপনার আয়ের মধ্যে পেচেক, ছোট-ব্যবসায় আয়, সাইড হাস্টলস, চাইল্ড সাপোর্ট এবং অন্য যে কোনো নগদ আপনি আনেন তা অন্তর্ভুক্ত করা উচিত। যদি এটি টাকা হয় এবং আপনার পরিবারের ব্যাঙ্ক অ্যাকাউন্টে আসে, তাহলে এটি আয়!

আপনার বাজেটের শীর্ষে মোট রাখুন। আপনি সেখানে যান - এই মাসে আপনার কাজ করার জন্য এই সমস্ত অর্থ। তারপরে আমার প্রিয় অংশের সময় এসেছে:আসুন প্রতিটি ডলারকে বলি কোথায় যেতে হবে!

10%

আপনি যখন সেই $1,000 জরুরী তহবিলের জন্য সঞ্চয় করেন, তখন প্রতিটি ডলার গণনা করে। সুতরাং, আপনি ভাবছেন কেন আমি এই পর্যায়ে আপনার আয়ের 10% দিতে চাই। আমি বলতে চাচ্ছি, টাকা বাঁচানোর জন্য আপনার নিতম্ব বন্ধ করে কাজ করার অর্থ কী যদি আপনি কেবল ঘুরে দাঁড়াতে চান এবং তা দিতে চান?

এই বিষয়ে আমার কথা শুনুন:আমার জীবনের সমস্ত বছর এবং ব্যক্তিগত অর্থের শ্বাস-প্রশ্বাসে, আমি জানি যে লোকেরা উদার দাতা না হওয়া পর্যন্ত প্রকৃত আর্থিক শান্তি অনুভব করে না। কেন এমন হল? কারণ আপনাকে পরিবর্তন করে দেয়।

আমি লোকেদের অবিলম্বে দেওয়া শুরু করতে শেখানোর কারণ, এমনকি যখন তারা শিশুর ধাপ 1-এ থাকে, কারণ আর্থিক স্বাস্থ্য শুধুমাত্র গণিতের বিষয় নয়—এটি আপনার হৃদয়েরও বিষয়।

দান হল সেই প্রক্রিয়া যা আপনাকে স্বার্থপর থেকে নিঃস্বার্থে নিয়ে যায়

আপনার কাছে এই মুহূর্তে দেওয়ার মতো অনেক কিছু না থাকলেও, আপনি ভবিষ্যতে আরও দেওয়ার জন্য নিজেকে সেট আপ করছেন। এই অভ্যাসটি স্থাপন করা শুধুমাত্র অন্যদের জীবনকে প্রভাবিত করবে না, এটি আপনার হৃদয়কেও পরিবর্তন করবে।

কিন্তু বেশিরভাগ মানুষ তাদের বাজেটে অগ্রাধিকার দিতে ভুলে যান। যা বাকি আছে তা থেকে দেওয়ার জন্য আপনি যদি মাসের শেষ অবধি অপেক্ষা করেন তবে সম্ভবত আপনার কাছে দেওয়ার মতো বেশি কিছু থাকবে না। সেজন্য আপনার অন্য সব কিছুর উপরে দেওয়াকে অগ্রাধিকার দেওয়া উচিত, আপনি যে বেবি স্টেপেই থাকুন না কেন।

একবার চেষ্টা করে দেখো. আপনি যখন আপনার বাজেট তৈরি করেন, তখন আপনার আয়ের 10% দেওয়ার জন্য বরাদ্দ করুন। একজন বিশ্বাসী হিসাবে, আমি আমার স্থানীয় গির্জাকে এই অর্থ প্রদান করি। আপনি কোথায় দেবেন তা সম্পূর্ণ আপনার এবং আপনার পরিবারের উপর নির্ভর করে—শুধু নিশ্চিত করুন যে আপনার দেওয়া আপনার ব্যক্তিগত মূল্যবোধগুলি অনুসরণ করে।

দান করা হল সবচেয়ে মজার বিষয় যা আপনি অর্থের সাথে পাবেন। এটি আসক্তিমূলক - সর্বোত্তম উপায়ে। সুতরাং, বাইরে যান এবং একটু দিন যতক্ষণ না আপনি অনেক কিছু দিতে পারেন। আমি আপনাকে প্রতিশ্রুতি দিচ্ছি যে এটি মূল্যবান হবে।

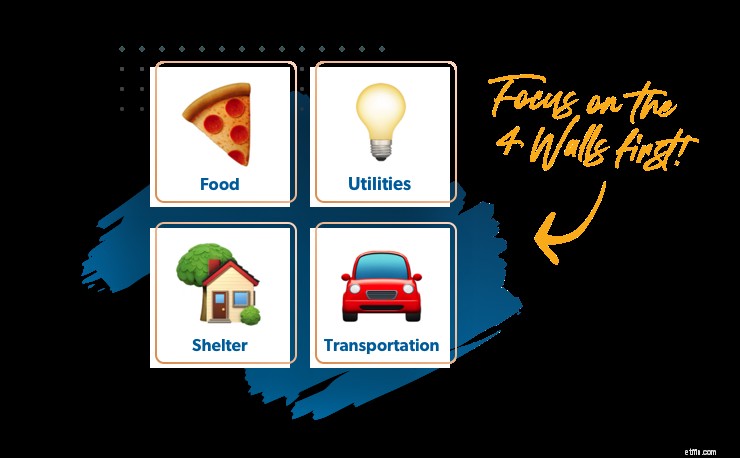

চার দেয়াল

আপনার পরিবার প্রথমে আসে। নিশ্চিত করুন যে আপনার অগ্রাধিকারগুলি ঠিক আছে এবং আপনার যত্ন নেওয়ার মাধ্যমে শুরু করুন৷ প্রয়োজনীয়তা প্রথম। শুধুমাত্র আপনার মাস্টারকার্ড বা স্টুডেন্ট লোন পেমেন্টে বর্তমান থাকার জন্য আপনার ইউটিলিটি বিল থেকে পিছিয়ে পড়বেন না।

আপনি যদি কিছুতে পিছিয়ে থাকেন—এবং আমি পিছিয়ে থাকার পরামর্শ দিচ্ছি না—তাহলে আপনার অনিরাপদ ঋণের জন্য অর্থ প্রদান বন্ধ করুন বা কম পরিশোধ করুন।

ক্রেডিট কার্ড এবং স্টুডেন্ট লোন হল অসুরক্ষিত ঋণের উদাহরণ—এর মানে ঋণদাতা আপনার কাছ থেকে কিছু কেড়ে নিতে পারে না (যেমন গাড়ি বা বাড়ি)। আপনি সমস্যায় পড়লে অসুরক্ষিত ঋণ সাধারণত আপনার পরিশোধ করা শেষ ঋণ হতে চলেছে। আপনি যে প্রথম ঋণটি প্রদান করেন তা তারা নিতে পারে এমন কিছু হওয়া উচিত, তাই নিশ্চিত করুন যে আপনি প্রথমে চার দেয়ালে ফোকাস করেছেন:

1. খাদ্য

পরিবর্তন হবে:চারজনের গড় আমেরিকান পরিবার মাসে $568-1,296 খরচ করে। 2

এই সংখ্যায় শুধুমাত্র মুদি এবং বাড়িতে তৈরি খাবার অন্তর্ভুক্ত এবং এটি একটি গড়। কিন্তু আপনি গড় হতে চান না! আরও কম খরচ করার চেষ্টা করুন যাতে আপনি আপনার স্টার্টার ইমার্জেন্সি ফান্ডে অতিরিক্ত অর্থ রাখতে পারেন।

রেস্তোরাঁয় খাওয়া অন্য বিভাগে যায় যা আপনি পরে দেখতে পাবেন (ব্যক্তিগত ব্যয়/বিনোদন বিভাগ) আপনি যখন বেবি স্টেপ 1 এ থাকবেন, কারণ এই বেবি স্টেপে, আপনি যদি না হন তবে আপনি রেস্তোরাঁর ভিতরের অংশ দেখতে পাবেন না এটা কাজ করে!

আপনার মুদির বিল কমানোর ৬টি উপায়

২. ইউটিলিটি

পরিবর্তন হবে:চারজনের গড় আমেরিকান পরিবার মাসে $267 খরচ করে। 3

এই সংখ্যার মধ্যে রয়েছে বিদ্যুৎ, প্রাকৃতিক গ্যাস, জল এবং আবর্জনা/পুনর্ব্যবহার। আপনি এই বিভাগে কতটা ব্যয় করেন তার উপর আপনার অবস্থান একটি বড় প্রভাব ফেলতে পারে। উদাহরণ স্বরূপ, আপনি যদি ফ্লোরিডায় থাকেন, আপনার ইউটিলিটি বিল গ্রীষ্মকালে ওয়াশিংটনে বসবাসকারী এবং এয়ার কন্ডিশনার ব্লাস্ট না করা ব্যক্তির চেয়ে বেশি খরচ হবে!

এই শিশুর ধাপে, আপনার ইউটিলিটিগুলি না করে৷ কেবল, উচ্চ-গতির ইন্টারনেট, নেটফ্লিক্স বা সীমাহীন সেল ফোন ডেটা অন্তর্ভুক্ত করুন। এগুলি জীবনযাত্রার ব্যয়, অপরিহার্য নয়। তাই, আপাতত, আমি আপনাকে এই সদস্যতাগুলি বাতিল করতে উত্সাহিত করছি৷

৷মনে রাখবেন, এই মুহুর্তে আপনি সবকিছুর উপর আবার কাটাচ্ছেন। একবার আপনি আর্থিকভাবে ভাল অবস্থানে থাকলে, আপনি Netflix ফিরে পেতে পারেন!

3. আশ্রয়

আপনার টেক-হোম পে-এর 25% এর বেশি নয়

25% এর মধ্যে যা অন্তর্ভুক্ত রয়েছে তা এখানে:

এই মোট 25% বা তার নিচে আছে তা নিশ্চিত করা আপনাকে আপনার সামর্থ্যের চেয়ে বেশি বাড়ি কেনা থেকে বিরত রাখবে। কিন্তু আপনি যদি ইতিমধ্যেই আপনার আবাসন ব্যয়ে 25% এর বেশি ব্যয় করেন তবে কী হবে? এটি ছোট করার সময় হতে পারে৷

আপনি যদি আপনার বন্ধকী রাখার জন্য লড়াই করে থাকেন, তাহলে আপনার বাড়ি বিক্রি করার এবং আপনার বাজেটের জন্য আরও বাস্তবসম্মত কিছুতে যাওয়ার কথা বিবেচনা করুন। আপনি চার্চিল মর্টগেজের সাথে সংযোগ করে আপনার পুনঃঅর্থায়নের বিকল্পগুলি দেখতে আপনার মাসিক অর্থপ্রদান কম করার চেষ্টা করতে পারেন৷

4. পরিবহন

পরিবর্তিত হবে

আপনার গড় পেতে, আপনি গত তিন মাসে গ্যাসের জন্য কত খরচ করেছেন তা দেখুন। এটি প্রতি মাসে গ্যাসের জন্য আপনার বাজেটের পরিমাণ। অথবা আপনি যদি একটি বড় শহরে থাকেন এবং পাবলিক ট্রান্সপোর্ট ব্যবহার করেন, তাহলে এখানেই আপনি আপনার ভাড়ার জন্য বাজেট করুন৷

তেলের পরিবর্তন এবং প্রতিরোধমূলক রক্ষণাবেক্ষণের মতো প্রতি কয়েক মাস অন্তর আসে পরিবহন-সম্পর্কিত খরচের জন্য বাজেট করতে ভুলবেন না।

আপনি এই বেবি স্টেপ (এবং পরবর্তী দুটি) মাধ্যমে কাজ করার সময়, আপনার পরিবহন খরচ সীমিত করা গুরুত্বপূর্ণ। এটি আপনার বন্ধুদের সাথে রোড ট্রিপ করার সময় নয়। এটা হয় গ্যাস এবং পরিবহনের সেরা ডিলগুলি খুঁজে পাওয়ার সময় যা আপনি সম্ভবত করতে পারেন! অন্য কারো মতো বাঁচুন, তাই পরে আপনি বাঁচতে পারবেন এবং অন্য কারো মতো দিতে পারবেন না৷

আমরা শুধু আপনার চার দেয়াল গুটিয়েছি! বিরল ক্ষেত্রে আপনার বাজেটের এই অংশটি সম্পন্ন হওয়ার আগেই আপনার অর্থ ফুরিয়ে যায়, আপনার আয়ের সমস্যা হতে পারে। জীবন সম্পর্কে ভাল খবর হল এটি একটি স্ন্যাপশট নয় - এটি একটি ফিল্মস্ট্রিপ। আপনি এখন যেখানে আছেন সেখানে আটকে নেই।

আপনি যদি, একটি পরিবর্তন করুন! এর মানে হল আপনার চাকরি এবং হয়তো আপনার ক্যারিয়ার পুনর্বিবেচনা করা। ইতিমধ্যে, একটি খণ্ডকালীন চাকরি বেছে নিন, কারণ আপনাকে আপনার আয় বাড়াতে হবে।

এখন যেহেতু আপনি প্রয়োজনীয় জিনিসগুলি কভার করেছেন, চলুন এগিয়ে যাই। . .

শিশু যত্ন (যদি প্রযোজ্য হয়)

পরিবর্তন হবে:গড় আমেরিকান পরিবার মাসে $670-2900 খরচ করে। 4

এই বিভাগে শিশুর যত্নের খরচগুলি কভার করা হবে যা আপনার কাজে যাওয়ার জন্য প্রয়োজনীয়। আমরা প্রতিবেশী মেয়েকে অর্থ প্রদানের কথা বলছি না যাতে আপনি একটি ডেট নাইট করতে পারেন—এই বেবি স্টেপের সময় মজা করার জন্য বাইরে যাওয়া বন্ধ রয়েছে৷

আপনি কোন রাজ্যে বাস করেন, আপনি কি ধরনের চাইল্ড কেয়ার নিয়ে যান এবং আপনার কতজন শিশু আছে তার উপর ভিত্তি করে শিশু যত্নের খরচ অনেক পরিবর্তিত হয়। এটি একটি ব্যক্তিগত সিদ্ধান্ত, এবং এখানে কীভাবে বাজেট করা যায় সে সম্পর্কে আমাদের কাছে কিছু টিপস রয়েছে৷

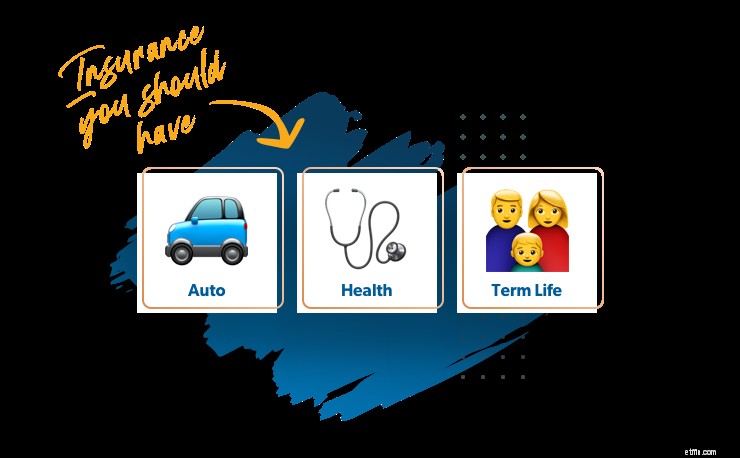

৷বীমা

আপনাকে এখনও বেবি স্টেপ 1-এ এবং সমস্ত বেবি স্টেপ জুড়ে সঠিকভাবে বীমা করা দরকার। আপনি যখন আপনার বাজেটের বাইরের জিনিসগুলি খুঁজছেন, এটি না স্থান. কিন্তু বীমার টাকা বাঁচাতে আপনি কিছু করতে পারেন।

আসুন আপনার প্রয়োজনীয় তিন ধরনের বীমা সম্পর্কে কথা বলি:

অটো বীমা

পরিবর্তিত হবে

এই খরচ নির্ভর করবে আপনি কোন ধরনের গাড়ির মালিক, আপনার কতটা কভারেজ প্রয়োজন, আপনি কোথায় থাকেন এবং অন্যান্য অনেক বিষয়ের উপর। আমার পরামর্শ হল বছরে একবার বর্তমান রেট কেনাকাটা করা - বিশেষ করে যদি আপনার রেকর্ডে টিকিট বা দুর্ঘটনা ঘটে থাকে। এই জিনিসগুলি আপনার বিরুদ্ধে চিরকাল ধরে রাখা হয় না, তাই আপনি যদি কিছু সময়ের জন্য নিরাপদ ড্রাইভার হয়ে থাকেন তবে আপনার রেট কম হওয়া উচিত।

স্বাস্থ্য বীমা

পরিবর্তিত হবে

স্বাস্থ্য বীমা খরচ নির্ভর করবে আপনার কতটা কভারেজ প্রয়োজন, আপনার নিয়োগকর্তা কী করেন বা অফার করেন না, আপনি কত ঘন ঘন ডাক্তারের কাছে যান এবং অন্যান্য অনেক কারণের উপর। আমার পরামর্শ হল বর্তমান রেট কেনাকাটা করা, ট্যাক্স সেভিংসের জন্য হেলথ সেভিংস অ্যাকাউন্টস (HSAs) দেখুন এবং মাসিক প্রিমিয়াম কমাতে আপনার ডিডাক্টিবল বাড়ানোর কথা ভাবুন।

মেয়াদী জীবন বীমা

পরিবর্তিত হবে

আমি জানি জীবন বীমা সম্পর্কে চিন্তা করা মজার নয়, তবে এটি একটি অগ্রাধিকার হওয়া দরকার। আপনি যদি অপ্রত্যাশিতভাবে মারা যান, তাহলে আপনার আয় ছাড়া আপনার পত্নী কিভাবে মাসিক খরচ বহন করবে? এইরকম সময়ে, শেষ যে বিষয়টি নিয়ে সবার চিন্তা করা উচিত তা হল শেষ করা।

সুতরাং, আপনি কত কভারেজ পেতে হবে? একটি 15- থেকে 20-বছর মেয়াদী জীবন নীতি যা আপনার বার্ষিক আয়ের 10 থেকে 12 গুণ কভার করে যা আপনার প্রিয়জনদের যত্ন নেওয়ার জন্য প্রয়োজন - এবং এটি আসলেই সাশ্রয়ী। অধিকাংশ মানুষ একটি Netflix সাবস্ক্রিপশন (বা কম) খরচের জন্য মেয়াদী জীবন বীমা পেতে পারে!

এমনকি বাড়িতে থাকা পিতামাতার জীবন বীমা প্রয়োজন। এখানে কোনো এক-আকার-ফিট নেই কারণ প্রতিটি পরিবার আলাদা, কিন্তু $250,000-400,000-এর মধ্যে 15- থেকে 20-বছরের নীতি একটি সাধারণ নিয়ম। তিনটি প্রধান ক্ষেত্রে আপনি কী করবেন তা আপনাকে ভাবতে হবে:শিশু যত্ন, শিক্ষা এবং পরিবারের দায়িত্ব (যদি বাড়িতে থাকা পিতামাতা মারা যান)। এই সিদ্ধান্তগুলির অর্থ হতে পারে যে কোনও অতিরিক্ত খরচ কভার করার জন্য আপনি একটি বড় নীতি পাবেন৷

সুতরাং, এগুলি এমন ধরণের বীমা যা আপনি ছাড়া যেতে পারবেন না। কিন্তু কিছু ধরনের বীমা আছে যা আপনি করেন না প্রয়োজন যদি কেউ আপনাকে দুর্ঘটনাজনিত মৃত্যু বীমা, বন্ধকী সুরক্ষা বীমা, চিকিৎসা সংক্রান্ত সমস্যাগুলির জন্য সম্পূরক বীমা, বা সমগ্র জীবন বীমা বিক্রি করার চেষ্টা করে। . . চালান!

আমরা সুপারিশ করি এমন প্রতিটি বিভিন্ন ধরনের বীমা দেখতে, আপনি কভার করেছেন কিনা তা নিশ্চিত করতে আমাদের কভারেজ চেকআপ করুন—অথবা আপনার বর্তমান হারে কিছু অর্থ সাশ্রয় করতে।

স্বাস্থ্য

পরিবর্তন হবে:গড় আমেরিকান পরিবার প্রতি মাসে প্রায় $100 খরচ করে। 5

দুর্ভাগ্যক্রমে, স্বাস্থ্য বীমা আপনার স্বাস্থ্যের সাথে সম্পর্কিত একমাত্র ব্যয় নয়। এই বিষয়শ্রেণীতে অন্তর্ভুক্ত, কিন্তু সীমাবদ্ধ নয়:

ব্যক্তিগত খরচ/বিনোদন

বেশি না!

বেবি স্টেপ 1-এ, আপনি প্রতিটি অতিরিক্ত ডলার আপনার জরুরি তহবিলে রাখছেন। রেস্তোরাঁ, সিনেমা, নতুন জামাকাপড় এবং অপ্রয়োজনীয় জিনিস এখনই এড়িয়ে চলা উচিত। কিন্তু আমি জানি এটা বলা বাস্তবসম্মত নয় যে আপনি কোনও থাকতে পারবেন না মজা - এভাবেই মানুষ ওয়াগন থেকে পড়ে যায়। আপনার কেনাকাটাগুলি সাবধানতার সাথে চিন্তা করতে ভুলবেন না এবং সেগুলিকে সর্বনিম্ন রাখার চেষ্টা করুন৷ আপনি না দ্বারা লাভ করার জন্য আরও অনেক কিছু পেয়েছেন৷ এই মুহূর্তে খরচ!

বিবিধ

আপনার টেক-হোম পে এর 5%

বাস্তবতা হল, আপনি সম্ভবত আপনার কিছু খরচ ঠিকমত পাবেন না, বিশেষ করে যদি আপনি বাজেটে নতুন হন। যদি আপনি একটি লাইটবাল্ব প্রতিস্থাপন করতে চান বা ভুলে যান যে এই মাসে আপনার বাচ্চা একটি ফিল্ড ট্রিপ আছে, এই বিভাগটি আপনাকে আচ্ছাদিত রাখবে। এবং আপনি যদি আপনার বিবিধ বিভাগে সবকিছু ব্যয় না করেন তবে এটি দুর্দান্ত! এটিকে একটু বুস্ট দিতে সেভিংসে নিয়ে যান!

শুধুমাত্র আপনার সর্বনিম্ন অর্থপ্রদান

আপনি বেবি স্টেপ 1-এ ঋণের জন্য অতিরিক্ত কিছু দিচ্ছেন না। কারণ, শুধুমাত্র এই ধাপের জন্য, আপনি একটি $1,000 স্টার্টার ইমার্জেন্সি ফান্ড গড়ে তোলার দিকে মনোনিবেশ করছেন। আপনি যেকোন অতিরিক্ত অর্থ খুঁজে পেতে পারেন সেখানে যাবে!

মারফির আইন শুনেছেন? মারফির আইন বলে যে কিছু ভুল হতে পারে তা ভুল হবে। শিশুর পদক্ষেপগুলি আপনাকে সবকিছু ঠিকঠাক করতে সাহায্য করবে যাতে আপনি ঋণ থেকে বেরিয়ে আসতে এবং সম্পদ তৈরি করতে পারেন, তবে প্রথমে আপনাকে মারফি থেকে রক্ষা করতে হবে।

জীবনে অপ্রত্যাশিত কিছু ঘটে—আপনার গাড়ির টায়ার ফ্ল্যাট হয়ে যায়, আপনার ডিশওয়াশার ভেঙে যায়, আপনি একটি দাঁত চিপ করেন। এই স্টার্টার জরুরী তহবিল আপনার এবং সেই ইভেন্টগুলির মধ্যে একটি বাফার রাখবে। আপনি যখন ঋণের গভীরে থাকেন, তখন একটি জরুরি তহবিল একটি সংকটকে অসুবিধায় পরিণত করবে। আপনি বেবি স্টেপ 1-এ বলিদান এবং সংরক্ষণ করার সময় সেই মানসিক শান্তি আপনাকে অনুপ্রাণিত রাখতে দিন!

বিনিয়োগ

$0

আপনার এখনই আপনার অবসরের অ্যাকাউন্টে টাকা রাখা উচিত নয়। আপনার অর্থ আপনার জরুরি তহবিলের দিকে যাওয়া উচিত, তাই আপনার বিনিয়োগ বন্ধ করুন। হ্যাঁ, আপনার নিয়োগকর্তার সাথে মিলে গেলেও। (যদি আপনার অবসরের অ্যাকাউন্টে ইতিমধ্যেই অর্থ থাকে, তবে এটি সেখানে রেখে দিন। তবে আপাতত নতুন অর্থ বিনিয়োগে বিরতি দিন।) বিশ্বাস করুন, আমি চাই আপনি আপনার ভবিষ্যতে বিনিয়োগ করুন! কিন্তু এই মুহুর্তে, নিজেকে একটি জরুরি তহবিলের নিরাপত্তা বেষ্টনী দেওয়াই হল আপনার করা সেরা বিনিয়োগ। আপনি বেবি স্টেপ 4 এবং তার পরেও আপনার অবসরে বিনিয়োগ করতে পারবেন!

গজেল তীব্রতার সাথে যতটা সম্ভব

বেবি স্টেপ 1-এ, আপনি যত দ্রুত সম্ভব $1,000 স্টার্টার ইমার্জেন্সি ফান্ড সঞ্চয় করার চেষ্টা করছেন!

আপনার অর্থ সঞ্চয় করার কতটা অভিজ্ঞতা আছে তার উপর নির্ভর করে, আপনি এই ধাপে আসতে এবং বাইরে যেতে পারেন—অথবা এটি অসম্ভব মনে হতে পারে।

এজন্য আপনার প্রয়োজন গজেলের তীব্রতা . ডেভ রামসে প্রবচন 6:4-5 (NKJV) পড়ার পরে শব্দটি তৈরি করেছিলেন, “তোমার চোখে ঘুম দিও না, তোমার চোখের পাতায় ঘুম দিও না। শিকারীর হাত থেকে হরিণের মতো নিজেকে উদ্ধার কর এবং পাখির হাত থেকে পাখির মতো।"

অন্য কথায়, যখন আপনি অর্থের সমস্যা নিয়ে আপনার মাথায় থাকবেন, তখন আপনাকে চিতা থেকে ছুটে চলার জন্য একটি গজেলের মতো কঠোর পরিশ্রম করতে হবে। আপনার সেই ধরণের গুরুতর, "চালানোর মতো আপনার জীবন এটির উপর নির্ভর করে" কর্মের প্রয়োজন। যে, আপনি বলছি, গজেল তীব্রতা. আপনার জীবন এটির উপর নির্ভর করে এমনভাবে সংরক্ষণ করুন!

খাঁজে যেতে প্রায় তিন মাস বাজেট লাগে। সুতরাং, প্রথমে অগোছালো হলে হাল ছেড়ে দেবেন না। আপনার বাজেট কাজ না হওয়া পর্যন্ত আপনার বিভাগগুলি সামঞ্জস্য করা ঠিক আছে৷

আপনি যদি এই নির্দেশিকাগুলি অনুসরণ করে একটি বাজেট তৈরি করেন, তাহলে আপনি ভাববেন না যে মাসের শেষে আপনার সমস্ত অর্থ কোথায় গেল। আপনি প্রকৃতপক্ষে সেই স্টার্টার ইমার্জেন্সি ফান্ডটি আরও দ্রুত সঞ্চয় করতে সক্ষম হবেন এবং বাকি বেবি স্টেপ জুড়ে প্রকৃত গতি অর্জন করতে পারবেন! এটির সাথে থাকুন এবং ভুলে যাবেন না:একটি বাজেট আপনার স্বাধীনতাকে সীমাবদ্ধ করে না—এটি আপনাকে স্বাধীনতা দেয়৷