আপনার বাড়ি হল আপনার সবচেয়ে বড় বিনিয়োগ, এবং আপনি এটিকে রক্ষা করার জন্য সবকিছু করতে চান। কিন্তু আপনি কিভাবে জানবেন কোন ধরনের বাড়ির মালিকদের বীমা আপনার জন্য সঠিক? এবং ঠিক কি বাড়ির মালিকদের বীমা কভার করে? কি না এটা কভার?

বীমা জটিল হতে পারে, কিন্তু এটি রকেট বিজ্ঞান নয়। জ্ঞানের অভাব আপনাকে আপনার বাড়ি এবং আপনার আর্থিক সুরক্ষা থেকে বিরত রাখতে দেবেন না। বাস্তবতা হল যে অনেক বাড়ির মালিকরা অনবীমাকৃত —তাদেরকে আর্থিকভাবে উন্মুক্ত করা।

আমাদের বাড়ির মালিকদের বীমা গাইড বাড়ির মালিকদের বীমা সম্পর্কে আপনার যা জানা দরকার তা ভেঙে দেবে!

মূল বিভাগ:

বাড়ির মালিকদের বীমা হল দুর্ঘটনা, আগুন বা অন্যান্য দুর্যোগের ক্ষেত্রে আপনার বাড়ি এবং ব্যক্তিগত জিনিসপত্রের জন্য আর্থিক সুরক্ষা। এটি একটি বীমা কোম্পানিতে ঝুঁকি স্থানান্তর করে আর্থিক ধ্বংস এড়ানোর একটি উপায়। বাড়ির মালিকদের বীমা আপনার সম্পত্তিতে দুর্ঘটনার কারণে মামলা থেকেও রক্ষা করে (মনে করুন কুকুরের কামড় বা অন্যান্য আঘাত)।

এখানে কিভাবে এটা কাজ করে. মাসিক প্রিমিয়াম প্রদান করে, আপনি আপনার বীমা ক্যারিয়ারের সাথে একটি চুক্তিতে প্রবেশ করেন। আপনার বীমা কোম্পানী তারপর একটি ঘটনার ক্ষেত্রে আপনাকে কভার করতে সম্মত হয়, যদি এটি কভার করা হয়। আপনি পকেট থেকে একটি নির্দিষ্ট পরিমাণ অর্থ প্রদান করেন (আপনার কর্তনযোগ্য)। এরপরে, আপনি একটি দাবি দাখিল করবেন এবং আপনার বীমা কোম্পানী পলিসির সীমা পর্যন্ত আপনার কর্তনযোগ্য যেকোন খরচ প্রদান করবে।

তলদেশের সরুরেখা? আপনি একটি বাড়ির মালিক হলে, আপনি বাড়ির মালিকদের বীমা প্রয়োজন. প্রকৃতপক্ষে, প্রায় সব বন্ধকী কোম্পানির জন্য আপনার বাড়ির মালিকদের বীমা থাকা প্রয়োজন, যদিও এটি কোনো রাষ্ট্রীয় আইন দ্বারা প্রয়োজনীয় নয়। আপনি ভাড়া নিলেও, অনেক বাড়িওয়ালার আপনার জিনিসপত্র রক্ষা করার জন্য আপনার ভাড়ার বীমা থাকা প্রয়োজন।

বেশিরভাগ ধরণের বীমার মতো, বাড়ির মালিকদের বীমা শুধুমাত্র একটি কম্বল নীতি নয় যা সবকিছুকে কভার করে। এটা তার চেয়ে অনেক বেশি জটিল। তাই শিক্ষিত হওয়া এত গুরুত্বপূর্ণ। আপনি বাড়ির মালিকদের বীমা কভারেজের সেই Goldilocks মিষ্টি স্পটটিতে আছেন তা নিশ্চিত করার প্রথম ধাপ। (এবং আপনি যদি বাড়ির মালিকদের বীমা নিয়ে গবেষণা করছেন কারণ আপনি সবেমাত্র একটি বাড়ির জন্য কেনাকাটা শুরু করছেন, তাহলে আমাদের বিনামূল্যের বাড়ির ক্রেতাদের গাইড দেখুন।)

চলুন শুরু করা যাক বাড়ির মালিকদের বীমা কভার করে যাতে আপনি বুঝতে পারেন আপনি কোথায় সুরক্ষিত। প্রো টিপ:আপনার বীমা ঘোষণা পৃষ্ঠা আপনাকে দেখাবে যে আপনার বর্তমানে কোন কভারেজ রয়েছে যাতে আপনি দেখতে পারেন কোথায় ফাঁক রয়েছে৷

একটি সাধারণ বাড়ির মালিকদের বীমা পলিসি পাঁচটি মৌলিক বিষয় সম্বোধন করে।

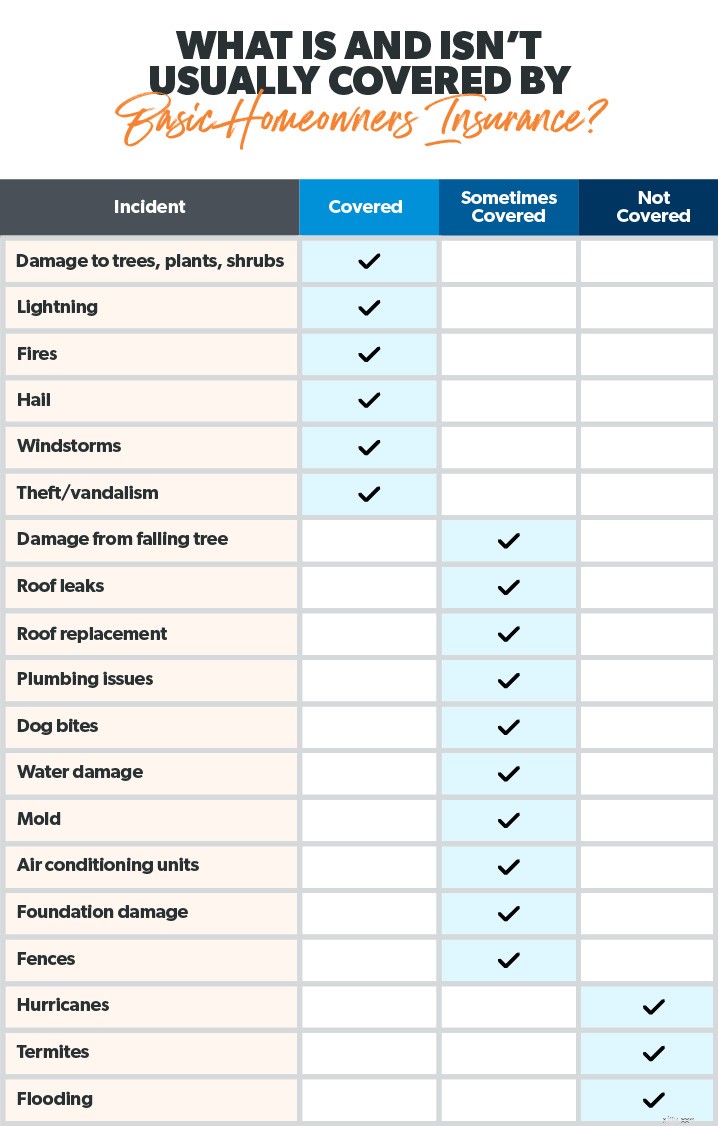

এই কভারেজটি আগুন, ঝড়, শিলাবৃষ্টি, বজ্রপাত, চুরি এবং ভাঙচুরের মতো বিপর্যয় থেকে ক্ষতির কারণে আপনার বাসস্থান (ওরফে আপনার বাড়ি এবং এটির সাথে সংযুক্ত কিছু) মেরামত বা পুনর্নির্মাণের জন্য অর্থ প্রদান করে৷ তাই যদি একটি টর্নেডো আপনার ছাদ ধ্বংস করে, তাহলে বাসস্থানের কভারেজ শুরু হবে এবং আপনার বীমা কোম্পানি এটি প্রতিস্থাপনের জন্য অর্থ প্রদান করবে। যাইহোক, বন্যা এবং হারিকেনের ক্ষতির মতো কিছু ব্যতিক্রম রয়েছে (এটি সম্পর্কে আরও কিছুক্ষণের মধ্যে)।

অন্যান্য কাঠামো কভারেজ ছাড়া অন্য জিনিস কভার করে আপনার ঘর. কিছু উদাহরণ হল:বিচ্ছিন্ন গ্যারেজ, টুল শেড (বা সে শেড?), শস্যাগার, গেজেবো, সুইমিং পুল, বেড়া বা ড্রাইভওয়ে।

মূলত, যে কোনো কাঠামো যা আপনার সম্পত্তির একটি স্থায়ী, মূল্যবান বৈশিষ্ট্য। কিন্তু এই কভারেজের সীমা আছে—সাধারণত আপনার বাড়িতে থাকা মোট পলিসির প্রায় ১০%।

ব্যক্তিগত সম্পত্তি কভারেজ এ যা আছে তা রক্ষা করে আপনার বাড়ি—যে সমস্ত জিনিস আপনি প্রতিদিন ব্যবহার করেন, যেমন কাপড়, আসবাবপত্র এবং ইলেকট্রনিক্স। এটি গয়না, শিল্প এবং সংগ্রহের মতো ব্যয়বহুল জিনিসগুলিও কভার করে। কিন্তু সেই উচ্চ-সম্পদ আইটেমগুলির সাথে প্রায়ই একটি ডলারের সীমা সংযুক্ত থাকে-তাই নিশ্চিত করুন যে আপনার কাছে সবকিছু প্রতিস্থাপন করার জন্য যথেষ্ট বীমা আছে। বেশিরভাগ বীমা কোম্পানি আপনার বাড়ির মূল্যের প্রায় 50% থেকে 70% আপনার জিনিসপত্র কভার করে। 1 আপনার সমস্ত জিনিসের একটি পুঙ্খানুপুঙ্খ ইনভেন্টরি তৈরি করুন যাতে আপনার কাছে আপনার জিনিসপত্রের রেকর্ড থাকে এবং সেগুলি কী মূল্যবান৷

ব্যক্তিগত দায় সুরক্ষা শারীরিক আঘাত, সম্পত্তির ক্ষতি যা আপনার সম্পত্তিতে ঘটে এবং এমনকি কুকুরের কামড় (জাতের উপর নির্ভর করে) এর জন্য মামলা থেকে আপনাকে কভার করে। ব্যক্তিগত দায়বদ্ধতার কভারেজের জন্য খুব বেশি খরচ হয় না, তাই আপনি যুক্তিসঙ্গত হারে প্রচুর পরিমাণে পেতে পারেন। আপনাকে এ বহন করা উচিত কমপক্ষে $500,000 দায় কারণ—আসুন বাস্তব হোক—কেউ $250,000 এর জন্য মামলা করে না। এবং যদি আপনার একটি বড় নেট মূল্য থাকে, তাহলে আপনার ছাতা বীমার দিকেও নজর দেওয়া উচিত।

অতিরিক্ত জীবনযাত্রার ব্যয় (ALE) কভারেজ বীমাকৃত দুর্যোগের কারণে ক্ষতির কারণে বাড়ি থেকে দূরে থাকার খরচ পরিশোধ করতে সাহায্য করে। এটি কয়েক দিনের জন্য বা এমনকি মাসের জন্যই হোক না কেন, ALE হোটেলের বিল, রেস্তোরাঁর খাবার, পোষা প্রাণীর যত্ন, পরিবহন এবং এমনকি চলন্ত খরচের মতো জিনিসগুলি কভার করে৷

যাইহোক, ALE সমস্ত এর জন্য অর্থ প্রদান করবে না আপনার খরচ। এটি আরও বেশি খরচ কভার করে আপনার স্বাভাবিক জীবনযাত্রার খরচ (যেমন আপনার বন্ধকী এবং নিয়মিত মুদির বাজেট)।

এখন আমরা সুসংবাদ দেখেছি একটি সাধারণ বাড়ির মালিকদের বীমা পলিসি যা কভার করে, আমরা খারাপ খবরের জন্য প্রস্তুত — কি না আচ্ছাদিত।

যা কভার করা হয় না স্ট্যান্ডার্ড বাড়ির মালিকদের বীমা দ্বারা? এবং কখন আপনার অতিরিক্ত কভারেজ কেনার কথা বিবেচনা করা উচিত? চলুন দেখে নেওয়া যাক।

বেশিরভাগ বাড়ির মালিক বন্যা এবং ভূমিকম্পের মতো প্রাকৃতিক দুর্যোগ বিবেচনা করেন না। 2 প্রকৃতপক্ষে, শুধুমাত্র 27% বাড়ির মালিক বলেছেন যে তাদের বন্যা বীমা আছে—তবুও মার্কিন যুক্তরাষ্ট্রে প্রাকৃতিক দুর্যোগের 90% বন্যা জড়িত৷ 3 , 4 (আসুন, লোকেরা! আসুন এই সংখ্যাগুলি ঘুরে দেখি।)

আমরা এই বিষয়ে যতটা পরিষ্কার হতে যাচ্ছি:স্ট্যান্ডার্ড বাড়ির মালিকদের বীমা পলিসি আপনার বাড়ির বন্যার ক্ষতি কভার করবে না।

এবং, না, আপনি যখন হাঁটু পর্যন্ত পানিতে দাঁড়িয়ে থাকবেন তখন আপনি বীমা কোম্পানিকে কল করতে পারবেন না (ভালো চেষ্টা)। আপনার আগে বন্যা বীমা প্রয়োজন জল বাড়তে শুরু করে। এটি আপনার বাড়ির কাঠামো এবং এর সাথে সংযুক্ত যেকোনো কিছুর ক্ষতির জন্য অর্থ প্রদান করবে।

আপনি যদি একটি মনোনীত বন্যা অঞ্চলে থাকেন তবে বন্যা বীমা পান। এখন।

বেসিক বাড়ির মালিকদের বীমাও ভূমিকম্পের ক্ষয়ক্ষতি কভার করবে না, যদি না এটি ভূমিকম্পের কারণে বাড়িতে আগুন লাগে। তাই আপনি যদি ভূমিকম্প-প্রবণ এলাকায় থাকেন, তাহলে আপনি ভূমিকম্প বিমা যোগ করার বিষয়টি দেখতে চাইবেন।

হারিকেন সম্পর্কে কি? আপনি জিজ্ঞাসা করায় আমরা আনন্দিত। আপনি যদি একটি উপকূলীয় এলাকায় বাস করেন যেখানে হারিকেন আঘাতপ্রাপ্ত হয়, তাহলে বাসস্থানের কভারেজ বাতাস বা বন্যার ক্ষতি কভার করবে না। এর জন্য আপনার একটি পৃথক হারিকেন নীতির প্রয়োজন হবে।

বাড়ির মালিকদের নীতিগুলি সাধারণত সিঙ্কহোলগুলিকে কভার করে না - যদি না আপনি টেনেসি বা ফ্লোরিডায় থাকেন৷ এই দুটি রাজ্যের বীমাকারীদের ঐচ্ছিক সিঙ্কহোল সুরক্ষা প্রদান করতে হবে। আপনি যদি এমন একটি রাজ্যে বাস করেন যেখানে সিঙ্কহোল সাধারণ—যেমন টেনেসি, ফ্লোরিডা, আলাবামা, কেনটাকি, মিসৌরি, টেক্সাস এবং পেনসিলভেনিয়া—আপনি এই অতিরিক্ত সুরক্ষা বিবেচনা করতে চাইতে পারেন৷ 5

বেশিরভাগ ক্ষেত্রে, আপনার বাড়ির মালিকদের বীমা উইপোকা, ছাঁচ, ফেটে যাওয়া জলের পাইপ এবং স্যুয়ারেজ ব্যাকআপের কারণে ক্ষতি কভার করবে না। পরিবর্তে, এগুলি আপনার নিজের বাড়ির মালিক হওয়ার নিয়মিত রক্ষণাবেক্ষণের অংশ হিসাবে বিবেচিত হয়। ঠিক যেমন আপনার গাড়ির বীমা তেল পরিবর্তনের জন্য অর্থ প্রদান করে না, আপনার বাড়ির মালিকদের বীমা কোম্পানি আপনার বাড়ির রক্ষণাবেক্ষণের জন্য অর্থ প্রদান করবে না। (বাড়ির মালিকানার "আনন্দে" স্বাগতম!)

এই কারণে আপনার বাড়ির রক্ষণাবেক্ষণে থাকা গুরুত্বপূর্ণ। আগে সেই ছোট সমস্যাগুলি মোকাবেলা করুন৷ তারা বড় এবং ব্যয়বহুল! জরুরী তহবিল সঞ্চয় করা এবং ঋণ থেকে মুক্তি পাওয়ার মতো জিনিসগুলি করাও বুদ্ধিমানের কাজ যাতে আপনি ভেঙে যাওয়া জিনিসগুলি কভার করার জন্য অতিরিক্ত নগদ পান (কারণ জিনিসগুলি সর্বদা ভেঙে যায়)।

এখন বাড়ির মালিকদের বিভিন্ন ধরনের কভারেজ সম্পর্কে কথা বলা যাক।

সঠিক ধরনের বাড়ির মালিকদের বীমা নির্বাচন করা অত্যন্ত গুরুত্বপূর্ণ। এবং এটি একটি ভারসাম্যমূলক কাজ। আপনি সর্বাধিক সুরক্ষা চান৷ সর্বোত্তম মূল্যে —আপনার প্রয়োজন নেই এমন কভারেজের জন্য কম বীমা করা বা উচ্চ প্রিমিয়াম প্রদান না করে।

আসুন চারটি প্রধান ধরণের বাড়ির মালিকদের বীমা দেখি।

একটি প্রকৃত নগদ মূল্য (ACV) বাড়ির মালিকদের নীতি আপনার বাড়ি এবং ব্যক্তিগত জিনিসপত্র মেরামত বা প্রতিস্থাপনের জন্য অর্থ প্রদান করবে, বিয়োগ অবচয়। তাই ধরা যাক কেউ আপনার টিভি চুরি করেছে। যখন চুরি হয়ে যায় টিভিটির মূল্য কী ছিল তা বীমা কোম্পানি পরিশোধ করবে৷ —বাক্সে যখন এটি নতুন ছিল তখন নয়।

প্রতিস্থাপন খরচ কভারেজ প্রকৃত নগদ মূল্যের চেয়ে বেশি সুরক্ষা প্রদান করে কারণ এটি হয় না অবচয় বিবেচনা করুন। এটি আপনার বাড়ির মেরামত বা প্রতিস্থাপনের জন্য বাড়ির আসল মূল্য পর্যন্ত অর্থ প্রদান করবে (কিছু সীমার মধ্যে)। উদাহরণস্বরূপ, আপনার যদি $200,000 আবাসিক কভারেজ সীমা থাকে এবং পুনর্নির্মাণের জন্য $250,000 খরচ হয়, তাহলে আপনাকে $50,000 দিতে হবে। কিছু প্রতিস্থাপন খরচ নীতি ব্যক্তিগত সম্পত্তির জন্য নগদ মূল্য প্রদান করে।

গ্যারান্টিযুক্ত প্রতিস্থাপন খরচ কভারেজ সম্পূর্ণ প্রতিস্থাপন খরচ প্রদান করে যদি আপনার বাড়িটি ধ্বংস হয়ে যায় — অবচয় বা কে ফ্যাক্টর না করে বাসস্থান কভারেজ সীমা। তাই যদি পুনর্নির্মাণের জন্য $250,000 খরচ হয়, তাহলে বীমা কোম্পানি তা প্রদান করবে। সরল একমাত্র নেতিবাচক দিক হল এটি আরও ব্যয়বহুল, তাই আপনার যদি সত্যিই এটির প্রয়োজন হয় তবেই এটি পাওয়া উচিত৷

৷প্রতিস্থাপন খরচ কভারেজের আরেকটি পরিবর্তন হল বর্ধিত প্রতিস্থাপন খরচ কভারেজ। এই ধরনের বাড়ির মালিকদের বীমা কভারেজ সীমা পর্যন্ত আপনার বাড়ির প্রতিস্থাপন মূল্য প্রদান করে—প্লাস কভারেজ সীমার শতাংশ।

এই ধরনের প্রতিস্থাপন কভারেজ আরও ব্যয়বহুল। তবে এটি সহায়ক হতে পারে যদি আপনি এমন একটি এলাকায় থাকেন যেখানে নির্মাণ খরচ দ্রুত বাড়ছে (যা 2021 সালে দেশব্যাপী বলে মনে হচ্ছে) এবং আপনার বাড়ি ক্ষতিগ্রস্ত হওয়ার ঝুঁকিতে রয়েছে।

এখন যেহেতু আমরা শিখেছি যে কভারেজের ধরন সহ বাড়ির মালিকদের বীমা দ্বারা কী কভার করা হয় এবং কী নয়, আপনি হয়তো ভাবছেন, আমার কতটা বাড়ির মালিকদের বীমা প্রয়োজন?

আপনার বাড়ির মালিকদের বীমার স্তরটি অনেকগুলি কারণের উপর নির্ভর করে। কিন্তু বাড়ির মালিকদের বীমা কেনার সময় লোকেরা যে সব বড় সমস্যা তৈরি করে তা হল পর্যাপ্ত না থাকা। উদাহরণস্বরূপ, যদি একটি দাবানল আপনার বাড়ি ধ্বংস করে, তাহলে আপনার বাড়ির মালিকদের বীমা পলিসি খরচ কভার করবে না তা খুঁজে বের করা ভয়ঙ্কর হবে। এবং দুর্ভাগ্যবশত, বাড়ির মালিকদের বীমার ক্ষেত্রে প্রতি পাঁচজন আমেরিকানের মধ্যে আনুমানিক তিনজনই কম বীমার শিকার। 6

এখানে থাম্ব একটি ভাল নিয়ম আছে. আপনার বাড়ির মালিকদের বীমা করা উচিত:

কিছু অন্যান্য অ্যাড-অন, বা অনুমোদন আছে, আপনি যদি মনে করেন আপনার অতিরিক্ত কভারেজ প্রয়োজন তাহলে আপনি আপনার নীতিতে যোগ করতে পারেন। এখানে কয়েকটি সাধারণ উদাহরণ রয়েছে:

আমরা একজন স্বাধীন বীমা এজেন্টের সাথে কাজ করার পরামর্শ দিই যিনি আপনার পরিস্থিতি দেখতে পারেন এবং আপনার প্রয়োজন নেই এমন জিনিসের জন্য অতিরিক্ত অর্থ প্রদান না করার জন্য আপনাকে সঠিক কভারেজ খুঁজে পেতে পারেন।

সুতরাং আপনি কতটা প্রয়োজন তা খুঁজে বের করার কাছাকাছি যাচ্ছেন, কিন্তু মূল্য ট্যাগ সম্পর্কে কী? গড় বাড়ির মালিকদের বীমা পলিসির দাম কত?

বাড়ির মালিকদের বীমা খরচ আপনার পরিস্থিতির উপর নির্ভর করে ব্যাপকভাবে পরিসীমা। আপনার মাসিক বা বার্ষিক প্রিমিয়াম আপনার বাড়ির খরচ, বাড়ির মালিকদের বীমা দাবির আপনার অতীত ইতিহাস, আপনার কী ধরনের কভারেজ প্রয়োজন, আপনার ক্রেডিট স্কোর, আপনি যদি হারিকেন-প্রবণ এলাকায় থাকেন, এবং আপনার জিনিসপত্র কত মূল্যবান।

তাতে বলা হয়েছে, গড় বাড়ির মালিকদের বীমার বার্ষিক প্রিমিয়াম হল $1,015। 7 কিন্তু আবার, এই সংখ্যা ব্যাপকভাবে পরিবর্তিত হয়. এবং যখন বন্যা বীমার খরচের মতো জিনিসগুলির কথা আসে, আপনি আরও বেশি অর্থ প্রদানের আশা করতে পারেন। আসলে, অনেক আমেরিকান ফেডারেল ইমার্জেন্সি ম্যানেজমেন্ট এজেন্সির (FEMA) আপডেট করা হারের কারণে বন্যা বীমার দাম বাড়তে দেখবে। 8

অবশেষে, আপনি যদি বাড়ির মালিকদের বীমা সংরক্ষণের উপায় খুঁজছেন, পড়ুন, আমার বন্ধু, পড়ুন।

যখন আপনি অবশ্যই বাড়ির মালিকদের বীমার মতো কিছুতে কোণ কাটাতে চান না, আপনি কিছু অর্থ বাঁচাতে পারেন এমন কয়েকটি উপায় রয়েছে।

বাড়ির মালিকদের বীমা পাওয়ার বিষয়ে আপনার আসলে কীভাবে যাওয়া উচিত?

একটি উপায় হল আশেপাশে কেনাকাটা করা এবং এটি সরাসরি ক্যারিয়ার থেকে কেনা৷ তবে এটি অনেক সময় নিতে পারে এবং এখনও আপনাকে সর্বোত্তম সুরক্ষা ছাড়াই রেখে যেতে পারে। অনেকগুলি ভিন্ন কভারেজ এবং অ্যাড-অনগুলির সাথে, আপনার প্রয়োজনীয় একটি মিস করা বা দুর্ঘটনাক্রমে আপনার প্রয়োজন নেই এমন একটি কেনা সহজ৷

আপনি যদি অন্য কাউকে এটি অর্পণ করতে পারেন? আপনি পারবেন!

আমাদের অনুমোদিত লোকাল প্রোভাইডার (ELP) প্রোগ্রামের অংশ এমন একজন বীমা এজেন্টের সাথে কাজ করার মাধ্যমে, আপনি সঠিক কভারেজ নিশ্চিত করতে শিল্পের একজন বিশেষজ্ঞের সাথে কাজ করতে পারেন। আমাদের বীমা ELPগুলি RamseyTrusted এবং তারা আপনার জন্য কেনাকাটা করতে পারে এবং আপনাকে সঠিক মূল্যে সেরা সুরক্ষা পেতে পারে৷ এছাড়াও তারা সারা দেশে বাস করে—তাই আপনি আপনার এলাকায় একজন পেশাদার খুঁজে পেতে পারেন।

আজই আপনার কাছাকাছি একজন পেশাদারের সাথে সংযোগ করুন!