আপনি যদি একটি বাজেট পদ্ধতির জন্য বাজারে থাকেন যা আপনার অর্থের জন্য সেরা, তাহলে আমরা কি শূন্য-ভিত্তিক বাজেটের পরামর্শ দিতে পারি? (আমরা হয়তো। আমরা করব .) কিন্তু কি এটা সেরা করে তোলে? এবং আপনি কীভাবে একটি শূন্য-ভিত্তিক বাজেট তৈরি করবেন (এবং রাখবেন)?

সে সবের উত্তর দেওয়া যাক। এই মুহূর্তে।

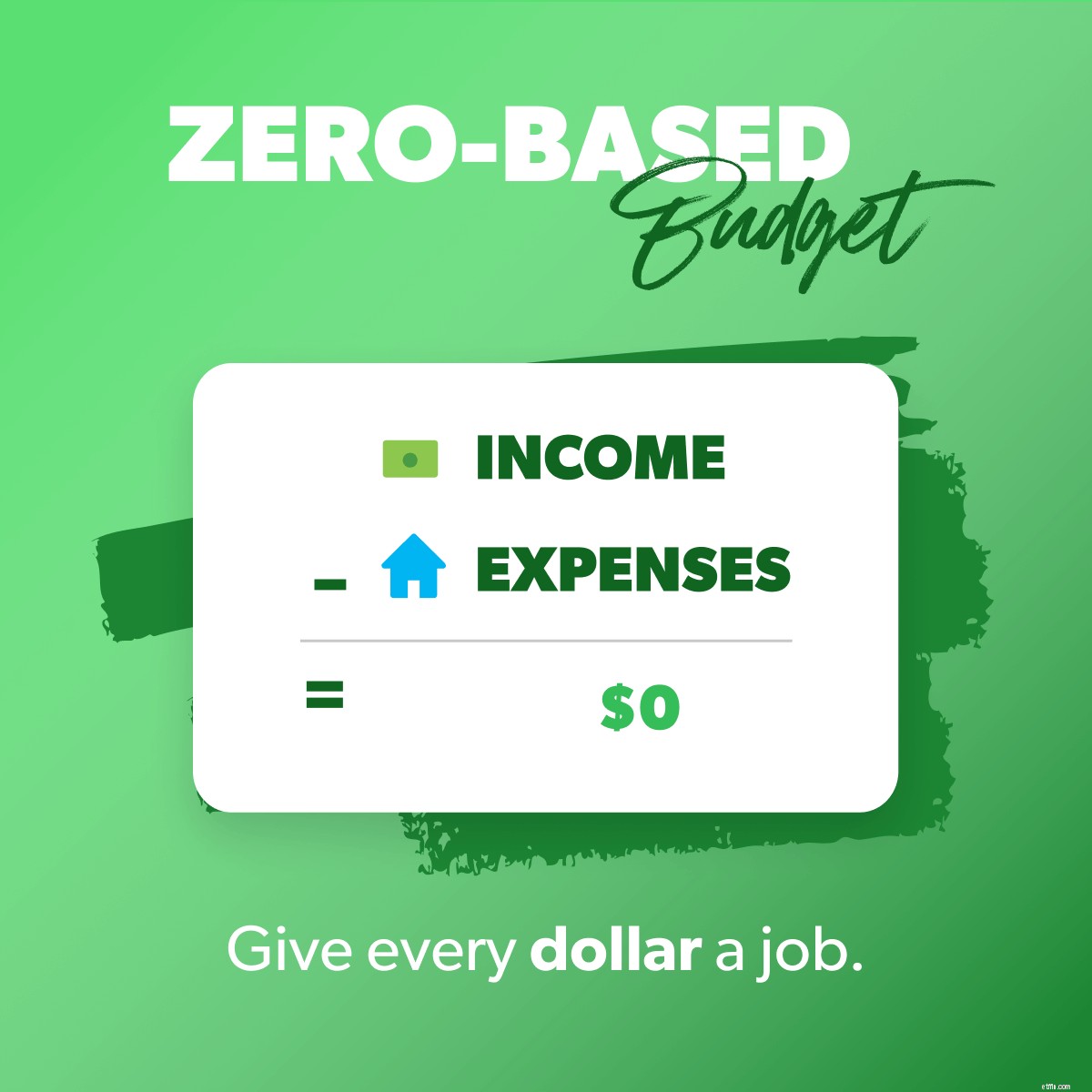

শূন্য-ভিত্তিক বাজেট হল যখন আপনার আয় বিয়োগ করে আপনার খরচ শূন্যের সমান। নিখুঁত নাম, তাই না?

সুতরাং, আপনি যদি মাসে $3,000 উপার্জন করেন, আপনি যা কিছু দেন, সঞ্চয় করেন বা ব্যয় করেন তা $3,000 পর্যন্ত যোগ করা উচিত। প্রতিটি ডলার যে আসে তার একটি উদ্দেশ্য, একটি কাজ, একটি লক্ষ্য থাকে। অভিনব কফি বা $1 বিন ডিলের জন্য লুকিয়ে রাখা বা নির্বোধভাবে ব্যয় করার কিছুই অবশিষ্ট নেই৷

দ্রুত কলআউট:এর মানে এই নয় যে আপনার ব্যাঙ্ক অ্যাকাউন্টে শূন্য ডলার আছে। এর মানে হল আপনার আয় বিয়োগ করে আপনার সমস্ত খরচ শূন্যের সমান। নিজেকে $100-300 এর সামান্য বাফার রাখুন!

৷

আপনি আপনার শূন্য-ভিত্তিক বাজেট তৈরি করা শুরু করার আগে, আপনার ব্যাঙ্ক অ্যাকাউন্টে লগ ইন করুন বা আপনার ড্রয়ার থেকে সেই ব্যাঙ্ক স্টেটমেন্টগুলি দখল করুন। আপনি যখন ভাবছেন যে আপনি সাধারণত কতটা তৈরি করেন বা স্টাফের জন্য ব্যয় করেন তখন সেগুলি কাজে আসে। আপনি এই বাজেট শতাংশ এবং গড় পরীক্ষা করতে পারেন।

আপনি কাগজের শীট দিয়ে পুরানো দিনের পদ্ধতিতে এটি করতে পারেন, অথবা আপনি আমাদের বিনামূল্যের বাজেটিং অ্যাপ, EveryDollar ব্যবহার করতে পারেন। (আমরা দ্বিতীয় উপায়ের পরামর্শ দিই। কারণ যে গণিতটি আসছে তা EveryDollar এর সাথে সহজ।)

আয় হিসাবে গণনা কি? আপনার নিয়মিত বেতন চেক এবং অতিরিক্ত কিছু যা আপনি মাসে আনার পরিকল্পনা করছেন (মনে করুন সাইড হাস্টলস বা চাইল্ড সাপোর্ট)। এটি সব লিখুন এবং এটি যোগ করুন! এটি আপনার মোট মাসিক আয়, অর্থাৎ আপনি এই মাসে কাজ করার জন্য যা পেয়েছেন।

পুনশ্চ. আপনি যদি এই সমস্ত নম্বরগুলি নামিয়ে আনার জন্য কাগজে শুরু করতে চান এবং তারপর EveryDollar-এ স্যুইচ করতে চান, তাও দুর্দান্ত৷

আপনি জানেন কী আসছে—এখন কী বের হচ্ছে তার পরিকল্পনা করুন। মাসে আপনি যে সমস্ত অর্থ ব্যয় করেন সে সম্পর্কে চিন্তা করুন। আপনার খরচ এইভাবে তালিকাভুক্ত করুন:

নিজেকে একটি বিবিধ বিভাগ দিতে ভুলবেন না যাতে আপনার খরচে একটু অতিরিক্ত কুশন থাকে। এইভাবে, অপ্রত্যাশিতভাবে পপ আপ হওয়া কোনও সমস্যা নয়—এটি বাজেটে রয়েছে৷

আপনি যখন আপনার আয় থেকে সেই সমস্ত ব্যয় বিয়োগ করেন, তখন এটি শূন্যের সমান হওয়া উচিত। আপনি যদি আপনার প্রথম পাসে শূন্য না মারেন, সংখ্যাগরিষ্ঠকে স্বাগতম! হ্যাঁ, এটা ঠিক। কার্যত কেউই প্রথমবার এই অধিকার পায় না। যে. হয়। ফাইন। তবে কীভাবে এটি ঠিক করা যায় সে সম্পর্কে কথা বলা যাক!

টাকা বাকি আছে? প্রথমে, কিছু কনফেটি নিক্ষেপ করুন এবং একটি উদযাপন নাচ করুন। লাইক, বাস্তবে। তারপর, সেই টাকাটা কাজে লাগান!

কোথায়?

আপনার বর্তমান শিশুর পদক্ষেপে!

এটা কি?

7টি বেবি স্টেপ হল অর্থ সাশ্রয়, ঋণ পরিশোধ এবং সম্পদ গড়ে তোলার প্রমাণিত, নির্দেশিত পথ। (ওরফে কিভাবে টাকা দিয়ে জিততে হয়।) সেগুলি হল সাতটি অর্থ লক্ষ্য যা আপনাকে আপনি যেখানে আছেন সেখান থেকে আপনি যেখানে হতে চান সেখানে নিয়ে যাবে।

এখন, আপনি যদি আপনার পরিকল্পিত খরচ বিয়োগ করেন এবং একটি নেতিবাচক সংখ্যা দিয়ে শেষ করেন তবে কী করবেন সে সম্পর্কে কথা বলা যাক। এর মানে হল যে আপনি আপনার উপার্জনের চেয়ে বেশি খরচ করছেন এবং এটি কাজ করবে না। কিন্তু ঘাবড়ে যাবেন না। আপনি পারবেন৷ সংখ্যাটি শূন্যে আনুন।

আপনার রূপক হেজ ক্লিপারগুলি বের করুন এবং সেই বাজেট ট্রিম করুন। এর অর্থ হতে পারে যেখানে আপনি সক্ষম সেখানে আপনার পরিকল্পিত ব্যয়ের পরিমাণ হ্রাস করা বা এর অর্থ ব্যয় হ্রাস করা হতে পারে। (FYI, রেস্তোরাঁর লাইন দিয়ে শুরু করুন! খাবার হল যেখানে আমরা আমেরিকানরা সবচেয়ে বেশি খরচ করি। খাবার পরিকল্পনা আপনাকে আপনার খাবারের বাজেট থেকে সর্বাধিক পেতে সাহায্য করতে পারে।)

এছাড়াও আপনি একটি সাইড হাস্টল শুরু করে, জিনিস বিক্রি করে বা অতিরিক্ত অর্থ উপার্জনের অন্য কোনো উপায় খুঁজে বের করে আপনার আয় বাড়াতে পারেন।

এটা তৈরি করার জন্য শূন্য-ভিত্তিক বাজেট, কিন্তু আমরা আরও দুটি পদক্ষেপ পেয়েছি যা আপনাকে এটির সাথে লেগে থাকতে সাহায্য করবে।

সুতরাং, আপনি কেবল সেই বাজেট সেট আপ করতে এবং এটি ছেড়ে দিতে পারবেন না। যে আপনি আপনার টাকা সঙ্গে আক্ষরিক কোথাও পায় না. আপনাকে সেখানে প্রবেশ করতে হবে এবং আপনার লেনদেন ট্র্যাক করতে হবে। প্রতি একক. তার মানে যে কোন টাকা আসে বা বাইরে যায় তা সঠিক বাজেট লাইনে রাখা হয়।

যখন আপনি আপনার সাইড হাস্টল থেকে $100 উপার্জন করেন, তখন সেটিকে সাইড হাস্টল ইনকামের সাথে যোগ করুন। আপনি যখন ভাড়া পরিশোধ করবেন, তখন সেই খরচ হাউজিং থেকে বিয়োগ করুন। আপনি যখন গ্যাস ট্যাঙ্কটি পূরণ করবেন, তখন পরিবহনের অধীনে গ্যাস বাজেট লাইন থেকে এটি বিয়োগ করুন।

এইভাবে আপনি আপনার ব্যয়ের শীর্ষে থাকুন। এভাবেই আপনি অতিরিক্ত খরচ করা থেকে বিরত থাকুন।

যাইহোক, আপনি EveryDollar-এর প্রিমিয়াম সংস্করণের মাধ্যমে এই প্রক্রিয়াটিকে স্ট্রীমলাইন করতে পারেন, শুধুমাত্র Ramsey+ এ উপলব্ধ৷ আপনি আপনার ব্যাঙ্ককে আপনার বাজেটের সাথে সংযুক্ত করবেন যাতে লেনদেনগুলি সরাসরি স্ট্রীম হয়৷ তারপর, আপনাকে কেবল সেগুলিকে টেনে এনে জায়গায় রাখতে হবে!

যদিও এটি সত্য যে আপনার বাজেট মাসের পর মাস এক টন পরিবর্তন হবে না, এটি কিছুটা পরিবর্তন করবে। সুতরাং, প্রতি মাসে একটি নতুন শূন্য-ভিত্তিক বাজেট তৈরি করুন। আমরা দ্বিতীয় ধাপে উল্লেখ করেছি সেই মাস-নির্দিষ্ট খরচের কথা মনে আছে? এখানেই তারা সত্যিকার অর্থে খেলতে আসে।

এছাড়াও, মাস শুরু হওয়ার আগে এটি করুন যাতে আপনার সামনে যা আসছে তার জন্য আপনি প্রস্তুত হন।

এখানে একটি শূন্য-ভিত্তিক বাজেটের একটি প্রকৃত উদাহরণ রয়েছে যাতে আপনি দেখতে পারেন কিভাবে গণিত কাজ করে।

50/30/20 বাজেটের নিয়ম এই শতাংশগুলি অনুসরণ করে:আপনার আয়ের 50% আপনার প্রয়োজনের দিকে যায়, 30% চাহিদার দিকে যায় এবং 20% সঞ্চয়ের দিকে যায়। যদিও বাজেট শুরু করতে আপনাকে সাহায্য করার জন্য কিছু নম্বর থাকা ভালো, তবে এই সংখ্যাগুলি অনেক পছন্দ করে।

প্রথমত, আপনি যদি আমাদের শিশুর পদক্ষেপগুলি ব্যবহার করেন (যা আপনার সত্যিই উচিত), আপনি সবসময় সঞ্চয়ের দিকে অর্থ ব্যয় করছেন না। আপনি আপনার লক্ষ্যগুলিকে একবারে এক (শিশু) পদক্ষেপ নিচ্ছেন। এই ধরনের ফোকাস দ্রুত জয় এনে দেয় এবং স্থায়ী সম্পদ।

দ্বিতীয়ত, 50/30/20 নিয়ম প্রয়োজনে ঋণকে একত্রিত করে—কিন্তু আপনাকে শুধুমাত্র ন্যূনতম অর্থপ্রদান করতে হবে। আপনি ন্যূনতম অর্থপ্রদানের মাধ্যমে সর্বাধিক অগ্রগতি করতে পারবেন না।

এবং অবশেষে, আপনি জীবনে যেখানেই থাকুন না কেন সেই তিনটি শতাংশ একই থাকে। যদি আপনার কাছে এক টন স্টুডেন্ট লোন থাকে—50/30/20। আপনি যদি ঋণমুক্ত হন এবং অবসরে বিনিয়োগ করেন—50/30/20।

আপনার আয়, লক্ষ্য এবং জীবনের পর্যায়ের উপর ভিত্তি করে আপনার বাজেট পরিবর্তন করা উচিত। এই বাজেট পদ্ধতিতে এর জন্য জায়গা নেই।

60% সমাধান পদ্ধতিতে, আপনি আপনার বাজেটের 60% দিয়ে আপনার সমস্ত চাহিদা এবং চাহিদাগুলি কভার করেন। বাকি 40% সঞ্চয়ের জন্য। তারপর, সেই 40% এই সঞ্চয় বিভাগে বিভক্ত হয়:10% অবসরের জন্য, 10% দীর্ঘমেয়াদী সঞ্চয়ের জন্য, 10% স্বল্পমেয়াদী সঞ্চয়ের জন্য এবং 10% "মজা"র জন্য৷

প্রথমত, এটি অনেক বিভাজন। দ্বিতীয়ত, আমরা সঞ্চয় পছন্দ করি—কিন্তু যদি আপনার ঋণ থাকে, তাহলে আপনার অর্থের 40% সঞ্চয় করা উচিত নয়। আপনার সেই ঋণ নষ্ট করা উচিত। হার্ডকোর। এবং এর পরে, আপনার সম্পূর্ণ অর্থায়িত জরুরি তহবিল তৈরিতে আপনার যতটা সম্ভব ব্যয় করা উচিত। এবং এর পরে, আপনার অবসরে 15% বিনিয়োগ করা উচিত।

এই পদ্ধতি খুব কম পড়ে। এটি প্রতিটি বাজেটের ব্যক্তিগত পরিস্থিতির জন্য হিসাব করে না।

অনেক বাজেট পদ্ধতিতে আপনি প্রথম খরচ এবং দ্বিতীয় সঞ্চয় করার জন্য অর্থ আলাদা করে রেখেছেন। বিপরীত বাজেটের সাথে, এটি বিপরীত। (তাই নাম।)

এই পদ্ধতিতে, আপনি প্রথমে সঞ্চয় এবং বিনিয়োগের জন্য আপনার বাজেট নির্ধারণ করুন। তারপরে আপনি সেখানে অন্য সবকিছু রাখুন (যেমন আবাসন, গ্যাস, খাদ্য, বীমা, ঋণ এবং অপ্রয়োজনীয়)।

সুতরাং, আমরা সঞ্চয়ের উপর জোর দেওয়া পছন্দ করি না ভেবেই! কারণ এটা ভুলে যাওয়া খুব সহজ।

কিন্তু আবার, এই পদ্ধতিটি আপনাকে এমন একটি কৌশলের মধ্যে লক করে দেয় যা আপনার মাঝখানে থাকা অর্থের লক্ষ্যের সাথে মানানসই নাও হতে পারে! আপনি যদি বেবি স্টেপ 2 এ থাকেন, আপনি প্রথমে সঞ্চয়ের কথা ভাবছেন না। আপনি আপনার জীবন থেকে ঋণ চিরতরে দূর করার দিকে মনোনিবেশ করছেন।

ঠিক আছে, আপনাকে বাজেট দিয়ে কোথাও শুরু করতে হবে। আপনি যদি কখনও একটি তৈরি না করে থাকেন তবে আপনার সমস্ত নম্বর কম করা (আয় এবং ব্যয়) আপনার প্রথম পদক্ষেপ। কিন্তু আপনি সেখানে থামবেন না। আপনি কেবল সেই সংখ্যাগুলিকে পৃষ্ঠায় রেখে দেবেন না এবং আশা আপনি তাদের দ্বারা বাঁচবেন।

এটি "সেট এবং ভুলে যান" বাজেট পদ্ধতি। এবং এটি সত্যিই কাজ করে না। এটি আপনাকে আপনার অর্থ কোথায় যেতে হবে তা দেখতে সাহায্য করে —কিন্তু এটি আসলে কোথায় যায় তার জন্য এটি আপনাকে দায়বদ্ধ করে না . এবং এটি অতিরিক্ত ব্যয় করার একটি দুর্দান্ত উপায়।

আপনি সম্ভবত দেখতে পাচ্ছেন কেন আমরা শূন্য-ভিত্তিক বাজেটকে এত পছন্দ করি। আপনি আপনার জীবনে যেখানে আছেন তার জন্য এটি আরও কাস্টমাইজযোগ্য। আপনি ঋণ, সঞ্চয়, অবসর, ইত্যাদির প্রতি কতটা রাখতে হবে তা নির্ধারণ করতে পারেন। একক মাস।

আপনি বেবি স্টেপগুলির মধ্য দিয়ে যাওয়ার সাথে সাথে আপনার শূন্য-ভিত্তিক বাজেটও মানিয়ে নিতে পারেন। এটা কি জন্য তৈরি করা হয়েছে! প্রতিটি একক ডলার আপনার জন্য কাজ করছে। সর্বদা।

হ্যাঁ! যদি আপনার একটি অনিয়মিত আয় থাকে (অর্থাৎ আপনার আয় প্রতিটি পেচেক একই নয় বা মাসে বিভিন্ন সময়ে আসে), আপনি এখনও শূন্য-ভিত্তিক বাজেট ব্যবহার করতে পারেন। এটা আপনার জন্য একটু ভিন্ন দেখাবে।

আপনি যখন আপনার খরচ তালিকাভুক্ত করছেন, আমরা আপনাকে আগে যে তালিকা দিয়েছি তা অনুসরণ করুন। শুধু জানি অতিরিক্ত অপেক্ষা করতে হতে পারে. সবচেয়ে গুরুত্বপূর্ণ জিনিসগুলি প্রথমে কভার করুন। আপনি যদি আপনার পরিকল্পনার চেয়ে বেশি অর্থ প্রদান করেন তবে সেই অতিরিক্ত অর্থ আপনার বেবি স্টেপ বা অন্য বাজেট লাইনে যোগ করুন।

আপনি শুরু করতে আমাদের অনিয়মিত আয় বাজেট পরিকল্পনা ফর্ম ব্যবহার করতে পারেন!

এখানে চুক্তি. আপনি যদি আপনার অর্থ দিয়ে কোন অগ্রগতি করতে চান তবে আপনাকে মাসিক বাজেট করতে হবে। লোকেরা বলে যে বাজেট করা তাদের ভাবতে থাকে যে তাদের অর্থ কোথায় গেল কোথায় যেতে হবে তা বলে। যে. হয়। ক্ষমতায়ন।

আর শূন্য ভিত্তিক বাজেট? আর ভালো. কারণ আপনি প্রত্যেক একক কে বলছেন ডলার কোথায় যেতে হবে। আপনি আপনার অর্থের জন্য কঠোর পরিশ্রম করেন - এটি সবই। তাই এটা সব আপনার জন্য কঠোর পরিশ্রম করা উচিত.

এবং EveryDollar - ফ্রি ভুলে যাবেন না আপনার শূন্য-ভিত্তিক বাজেট তৈরি করার উপায়। আপনি অর্থ উপার্জন করেন, এবং এটি গণিত করে। কি সুন্দর সম্পর্ক।

শুনুন:আপনার অর্থের লক্ষ্য যাই হোক না কেন, আপনার শিশুর পদক্ষেপ যাই হোক না কেন, আপনি আপনার ব্যক্তিগত আর্থিক যাত্রায় যেখানেই থাকুন না কেন—একটি শূন্য-ভিত্তিক বাজেট যা আপনাকে এগিয়ে যেতে সাহায্য করবে (এবং আপনাকে রাখবে)।