আপনি যদি মার্কিন যুক্তরাষ্ট্রের A-এর একজন মহিলা হন, তাহলে আপনি ব্যক্তিগত অর্থের বিষয়ে কিছু পরস্পরবিরোধী বার্তা নিয়ে বড় হয়ে থাকতে পারেন।

ডিজনির বিউটি অ্যান্ড দ্য বিস্ট থেকে বেলের কথা ভাবুন।

তিনি তার স্বাধীন মন, তার দুর্দান্ত কাজের নীতি, তার বুদ্ধিবৃত্তিক কৌতূহল এবং তার শক্তিশালী ব্যক্তিত্বের কারণে একজন নায়িকা।

কিন্তু সে শুধুমাত্র একটি জাদুকরী দুর্গে সত্যিই ধনী এবং সুখী হয় কারণ সে তার অদ্ভুত অপহরণকারীর সাথে একটি সহনির্ভর সম্পর্ক গড়ে তুলেছিল। দারুণ পাঠ, তাই না?

অগণিত জনপ্রিয় বই, ফিল্ম এবং টিভি শো এখনও মহিলাদের জন্য একই মৌলিক বার্তা বহন করে:কঠোর পরিশ্রম করুন, একটি শিক্ষা অর্জন করুন, সর্বদা নিখুঁতভাবে সুন্দর দেখুন এবং একজন ধনী স্বামী আপনাকে খুঁজে পাবেন এবং বৈদ্যুতিক বিলের যত্ন নেবেন (বা আপনার বিশাল বাড়িতে আলোকিত করতে নাচ, কথা বলা মোমবাতি।

কিন্তু এটা কতটা বাস্তবসম্মত? উম, খুব একটা না।

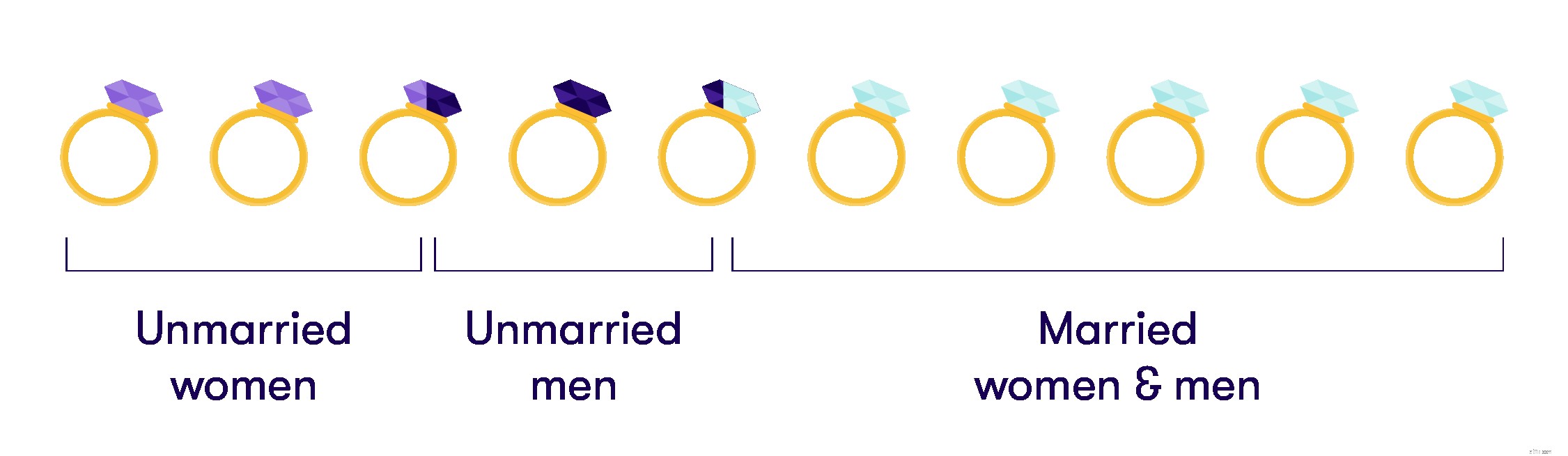

মার্কিন আদমশুমারি ব্যুরোর সাম্প্রতিক তথ্য অনুসারে, 2016 সালে আমেরিকায় 110 মিলিয়ন অবিবাহিত লোক ছিল যাদের বয়স 18 এবং তার বেশি ছিল। এটি 18 বছরের বেশি বয়সী মার্কিন যুক্তরাষ্ট্রের বাসিন্দাদের 45.2% ছিল। এবং সেই সংখ্যার মধ্যে, 53.2% ছিল মহিলা৷

সুতরাং আপনি যদি একক মহিলা হন তবে আপনি ভাল কোম্পানিতে আছেন। এবং সম্ভাবনা হল আপনি নিজের অভিশাপ বিল পরিশোধ করতে হবে।

এটি সাধারণত গৃহীত হয় যে ছেলেদের আর্থিকভাবে নিজেদের জন্য রক্ষা করা উচিত। একজন মানুষ হিসেবে "আর্থিকভাবে স্বাধীন" হওয়াটা প্রচলিত সমসাময়িক পুরুষত্বের লক্ষণ। আমরা সবসময় মেয়েদের একই পাঠ শেখাই না। তারা হয়তো জানেন না যে তারা কর্মক্ষেত্রে প্রবেশ করার সময় সমান বেতনের জন্য তাদের কতটা কঠিন লড়াই করতে হবে।

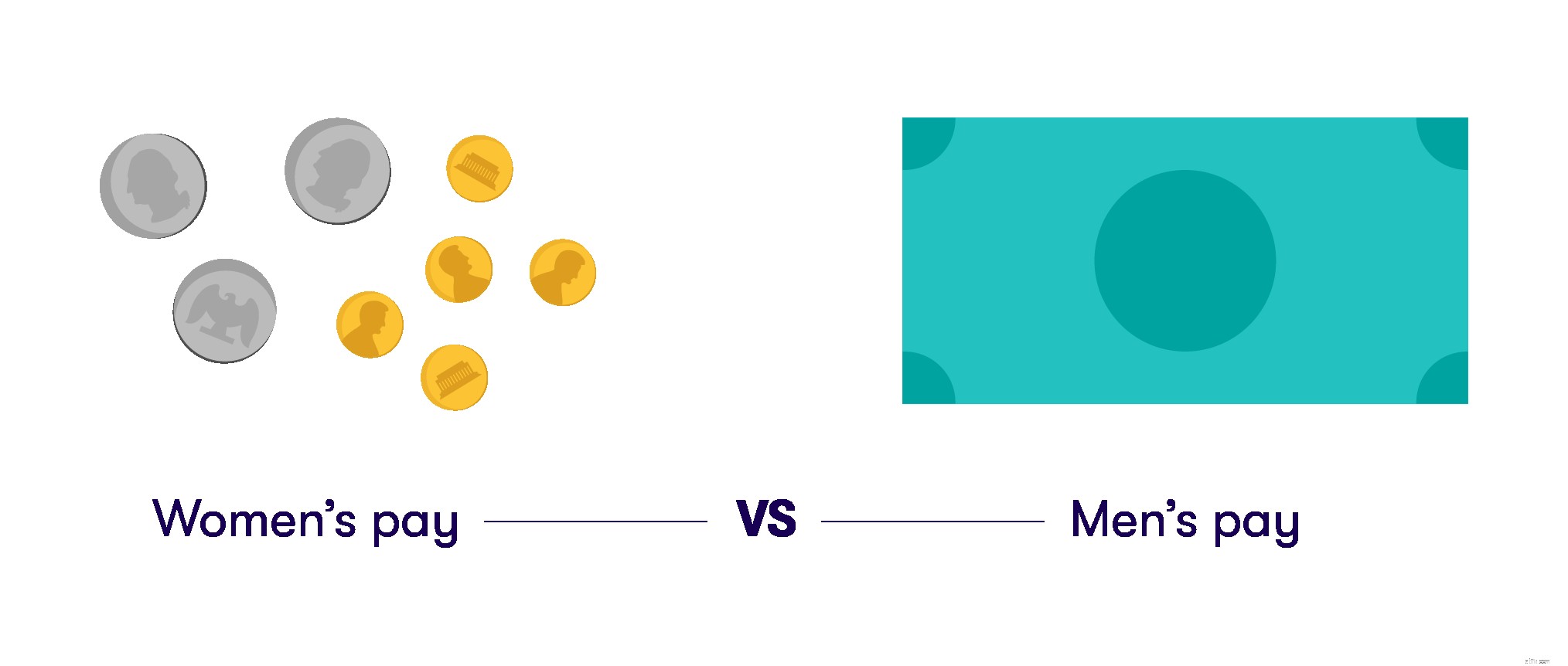

এটি একটি বড় বিষয় যখন অনেক ব্যবসা অবশ্যই পুরুষদের কাজের সাথে সমানভাবে মহিলাদের কাজকে মূল্য দেয় না। মার্কিন আদমশুমারি ব্যুরোর তথ্য অনুসারে, একজন আমেরিকান মহিলা গড়ে একজন পুরুষ উপার্জন করে প্রতি ডলারের জন্য 80.5 সেন্ট উপার্জন করেন। মহিলাদের গড় বার্ষিক উপার্জন পুরুষদের তুলনায় $10,086 কম৷

৷

উপসাগরটি আরও প্রশস্ত হয় যখন আমরা বর্ণের মহিলাদের বনাম সাদা পুরুষদের বেতন দেখি। এবং যখন অনেক মহিলা (এবং কিছু ভাল পুরুষ সহযোগী) পরিবর্তনের পক্ষে কথা বলেন, তখন আমাদের নিজেদের আর্থিক ভবিষ্যতের জন্যও অতিরিক্ত বিনিয়োগ করতে হবে৷

এখন, আমি বলছি না যে আপনি একজন ধনী ব্যক্তিকে বিয়ে করবেন না (অথবা অত্যন্ত, কোনো লিঙ্গের অত্যন্ত ধনী ব্যক্তি!) আমি শুধু বলছি আপনার এটির উপর নির্ভর করা উচিত নয়।

আপনার নিজের আয় এবং সঞ্চয় থাকা আশা করা যায় যে আপনি যখন একটি গুরুতর সম্পর্কের মধ্যে পড়বেন তখন আপনাকে শক্তিশালী, আরও আত্মবিশ্বাসী এবং কম নির্ভরশীল বোধ করতে সহায়তা করবে৷

হতে পারে আপনি মন্ত্রমুগ্ধ ডিজনি রাজকুমার (বা রাজকুমারী) অর্থ উপার্জন করছেন না, তবে আপনি ভবিষ্যতের জন্য আপনার স্বপ্ন বা অতীত সম্পর্কে আপনার অনুশোচনা নির্বিশেষে আপনার প্রকৃত আর্থিক বাস্তবতার সাথে এখানে এবং এখনই কাজ শুরু করতে পারেন।

এখানে কয়েকটি সহজ টিপস রয়েছে যা আপনাকে আপনার খারাপ সিঙ্গেল লেডি ফিনান্সিয়াল প্ল্যানে এগিয়ে যেতে সাহায্য করতে পারে।

যৌগিক সুদের ইতিবাচক প্রভাব বাস্তব এবং এটি শক্তিশালী। আপনি নিজেই একটি রথ বা ঐতিহ্যবাহী আইআরএ সেট আপ করতে পারেন—আমি যখন পূর্ণ-সময়ের ফ্রিল্যান্সার ছিলাম তখন করেছিলাম।

কিন্তু কিছু কোম্পানি একটি 401(k) প্রদান করে এবং একটি নির্দিষ্ট ডলার পরিমাণ (সাধারণত 4%) পর্যন্ত আপনার অবদানের সাথে মেলে। ধরা যাক আপনি একটি নিয়মিত পেচেক পান, এবং আপনি আপনার 401(k), প্রাক-ট্যাক্সে প্রতিটি পেচেকের 10% অবদান রাখতে চান। কোম্পানি আপনার অবদানের 4% মেলে। তারা আপনাকে বিনামূল্যে টাকা দিচ্ছে! এটা দারুণ!

আপনি একটি নির্দিষ্ট বয়স না হওয়া পর্যন্ত আপনি সেই তহবিলে ট্যাপ করতে পারবেন না, অন্তত যদি না আপনি খুব বেশি জরিমানা, ট্যাক্স এবং ফি বহন করতে চান। কিন্তু এটি আপনার সুপার পাওয়ারড ভবিষ্যত-কুল-বুড়ী-মহিলা সেভিংস অ্যাকাউন্ট। HR-এর কাউকে আপনাকে বিভিন্ন বিকল্পের মধ্যে নিয়ে যেতে বলুন, অথবা অনলাইন টুলগুলি ব্যবহার করুন যা তারা সম্ভবত আপনাকে দেবে

এবং নিশ্চিত করুন যে, অসম্ভাব্য ইভেন্টে যে আপনি এই নশ্বর কয়েলটি তাড়াতাড়ি সরিয়ে ফেলবেন, আপনার 401(k) প্রিয়জনের জন্য নির্দিষ্ট করা হয়েছে।

আপনার কল্পনা চালু করার জন্য এখানে কয়েকটি প্রশ্নের সেট রয়েছে। আমরা পিছনের দিকে কাজ করতে যাচ্ছি, যা একটু অদ্ভুত মনে হতে পারে, কিন্তু আশা করি আপনার মস্তিষ্ককে ভালোভাবে জগিয়ে দেবে।

উপরের প্রশ্নগুলির জন্য আপনার উত্তরগুলি দেখুন৷৷ এক সপ্তাহের জন্য তাদের থেকে দূরে যান এবং তাদের কাছে ফিরে যান। প্রয়োজনে সম্পাদনা এবং সংশোধন করুন। তারপর হয়ত একটি সহায়ক বই কিনুন, অথবা এমনকি একজন প্রত্যয়িত আর্থিক পরিকল্পনাকারী (CFP) সন্ধান করুন, একজন ব্যক্তি যিনি প্রাপ্তবয়স্কদের তাদের অর্থ সঠিকভাবে পেতে সাহায্য করার সূক্ষ্ম শিল্পে প্রশিক্ষিত। অনেক CFP এস্টেট পরিকল্পনা, বিনিয়োগ এবং আরও অনেক কিছু নিয়ে কাজ করে। তারা সাধারণত প্রতিদিনের বাজেটের তুচ্ছ-তাচ্ছিল্যের মধ্যে পড়ে না।

নাকি একাধিক ভালো বই! এর মধ্যে একটি ব্যবহার করে দেখুন:সুজে ওরম্যানের "তরুণ, দুর্দান্ত এবং ব্রোক;" অ্যালেন কারের "এখনই ঋণ থেকে বেরিয়ে আসুন"; আনা নিউয়েল জোন্সের "ঋণ-মুক্ত জীবনযাপনের জন্য ব্যয়কারীর নির্দেশিকা"; অথবা এমন কিছু যা বইয়ের দোকানে আপনার কাছে আবেদন করার জন্য ঘটে। আপনার সংবেদনশীলতার সাথে উপহাস করে না এমন বইগুলিকে একপাশে রাখুন, দান করুন বা বিক্রি করুন। যেগুলো করে সেগুলো পড়ুন এবং পুনরায় পড়ুন!

এটির শীর্ষে উঠতে শুরু করতে আমার ত্রিশের দশকের মাঝামাঝি সময় লেগেছে, তবে আপনি ছোট বা বড় হোন, এটি শুরু করার সঠিক সময়!

তাই বাস্তবতার দিকে তাকানো এড়িয়ে যাবেন না যেমনটি আমি অনেক বছর ধরে করেছি—আপনার নিজের স্বাস্থ্য এবং সুখ সংরক্ষণ এবং প্রদানের জন্য এখনই ছোট, বুদ্ধিমান পদক্ষেপ নেওয়া শুরু করুন।

ফ্লাইং সোলো:5টি আর্থিক কৌশল প্রতিটি একক মহিলার জানা উচিত

আপনি যদি একজন শক্তিশালী, স্বাধীন (এবং অবিবাহিত) মহিলা হন তবে 6টি বিষয় বিবেচনা করুন

কীভাবে একজন আপত্তিজনক অংশীদারকে ছেড়ে যাওয়ার জন্য আর্থিকভাবে প্রস্তুত হতে হয়

হিস্পানিক মহিলারা শুরু করার সময় যে চ্যালেঞ্জগুলির মুখোমুখি হন এবং কীভাবে সেগুলি কাটিয়ে উঠবেন

অনলাইনে ব্যাংকিং করার সময় কীভাবে জালিয়াতি এড়ানো যায়