লেখক:রায়ান ফ্রাইলিচ অতিথি অবদানকারী

Ryan Frailich হল CFP, Deliberate Finances-এর প্রতিষ্ঠাতা, একটি শুধুমাত্র ফি-অর্থনৈতিক পরিকল্পনা অনুশীলন যা তাদের 30 বছর বয়সী দম্পতিদের সাথে সাথে শিক্ষাবিদ এবং অলাভজনক কর্মীদের সাথে কাজ করার ক্ষেত্রে বিশেষজ্ঞ। একজন পরিকল্পনাকারী হওয়ার আগে, রায়ান নিজে একজন শিক্ষক ছিলেন এবং তারপরে প্রতিভা এবং মানব সম্পদের পরিচালক হিসাবে একটি চার্টার স্কুল সংস্থার বিকাশের জন্য কাজ করেছিলেন। তাদের বয়স এবং পেশার পরিপ্রেক্ষিতে, ছাত্র ঋণগুলি তার বেশিরভাগ ক্লায়েন্টের জন্য একটি অগ্রাধিকার, তাই তিনি ক্লায়েন্টদের তাদের ছাত্র ঋণের বিকল্পগুলি সম্পর্কে তথ্য প্রদানের সঠিক উপায়গুলি খুঁজে বের করার চেষ্টা করে অনেক ঘন্টা ব্যয় করেছেন। আপনি তাকে Twitter-এ খুঁজে পেতে পারেন, তাকে ryan@deliberatefinances.com-এ ইমেল করতে পারেন, বা মূলত সুস্বাদু খাবার ও পানীয় সমন্বিত নিউ অরলিন্স উৎসবে

****সম্পাদকের দ্রষ্টব্য:লেখার সময়, স্টুডেন্ট লোন পেমেন্টের মেয়াদ ৩০ সেপ্টেম্বর, ২০২১ তারিখে শেষ হয়ে গেছে। ৮ আগস্ট, ২০২১-এ , শিক্ষা বিভাগ স্টুডেন্ট লোন পেমেন্ট ফ্রিজকে 31 জানুয়ারী, 2022 পর্যন্ত বাড়িয়েছে৷ ঋণগ্রহীতাদের 2022 সালের ফেব্রুয়ারিতে অর্থপ্রদান করতে হবে৷ উল্লেখযোগ্যভাবে, শিক্ষা বিভাগ এটিকে ছাত্র ঋণ পরিশোধের ফ্রিজের একটি "চূড়ান্ত এক্সটেনশন" বলে অভিহিত করছে৷ এই এক্সটেনশনের কারণে নিচের কেস স্টাডিতে দেওয়া সময়রেখা আর সঠিক নাও হতে পারে।

করোনাভাইরাস মহামারী লক্ষাধিক আমেরিকানদের উপর আর্থিক কষ্ট আরোপ করলেও, যারা ছিল তাদের দ্বারা এর প্রভাব ব্যাপকভাবে বিভিন্ন স্তরে অনুভূত হয়েছিল প্রভাবিত. ভাগ্যক্রমে কিছু ফেডারেল ছাত্র ঋণ গ্রহীতাদের জন্য, তাদের আর্থিক পরিস্থিতি মহামারী দ্বারা তুলনামূলকভাবে প্রভাবিত হয়নি। প্রকৃতপক্ষে, কিছু ঋণগ্রহীতা আরও ভাল রেখে গেছেন আর্থিক পরিস্থিতির কারণে ছাত্র ঋণের অর্থ জমা দেওয়া, উদ্দীপকের অর্থ প্রাপ্ত করা এবং বিবেচনামূলক ব্যয় হ্রাস করা (সীমিত সামাজিক জমায়েত এবং ভ্রমণ, সেইসাথে বাড়িতে থেকে কাজের অবস্থার ফলে, কম বিবেচনামূলক ব্যয়ের ফলে)।

আমেরিকানরা এমনকি 2020 সালের মধ্যে $83 বিলিয়ন ক্রেডিট কার্ডের ঋণ পরিশোধ করতে পেরেছে এবং 2020 সালের শেষ নাগাদ পরিবারের মোট মূল্য সর্বকালের সর্বোচ্চে পৌঁছেছে। কিছু ঋণগ্রহীতাদের জন্য যারা আগে ঋণ মাফের পথ অনুসরণ করে, এই অনুকূল পরিস্থিতিগুলি তাদের পরিশোধ করতে প্রভাবিত করতে পারে 20 বা 25 বছরের জন্য একটি ইনকাম ড্রাইভেন রিপেমেন্ট (IDR) প্ল্যানে থাকার মাধ্যমে মাফ হওয়ার চেয়ে শীঘ্রই তাদের ব্যালেন্স শীট থেকে সেই ঋণটি মুছে ফেলা হবে, যার ফলে তাদের বাকি থেকে কম খরচ হতে পারে। সম্পূর্ণ পরিশোধের মেয়াদের জন্য তাদের পরিকল্পনায়।

অবশ্যই, অন্য অনেক ঋণগ্রহীতা এতটা ভাগ্যবান ছিল না এবং মহামারীর কারণে তারা যথেষ্ট আয়ের ক্ষতির সম্মুখীন হতে পারে, তাদের আগের চেয়ে অনেক খারাপ আর্থিক অবস্থায় রেখেছিল। এটি অর্থপ্রদানের পুনঃসূচনাকে পরিচালনা করা কঠিন করে তুলতে পারে বা সম্পূর্ণভাবে কৌশল পরিবর্তনের প্রয়োজন হতে পারে।

অন্যদিকে, কিছু ঋণগ্রহীতা চাকরি পরিবর্তন করে থাকতে পারে, বিয়ে করেছে (বা বিবাহবিচ্ছেদ হয়েছে), অথবা অর্থপ্রদান হিমায়িত থাকা অবস্থায় 18 মাসে রাষ্ট্রীয় লাইনে চলে গেছে। ঋণ ক্ষমার বিকল্পগুলি দেওয়া হয়েছে, যেমন পাবলিক সার্ভিস লোন ফরজিভনেস (PSLF) এর মতো প্রোগ্রামগুলির দ্বারা অফার করা হয়, যেগুলি একজন ঋণগ্রহীতার চাকরির সাথে যুক্ত হতে পারে, কেউ এখন ঋণ ক্ষমার জন্য যোগ্য হতে পারে যিনি আগে (বা এর বিপরীত) হতে পারেননি৷ তদনুসারে, যে সমস্ত ব্যক্তিরা কেয়ারস আইনের দ্বারা প্রদত্ত ত্রাণ থেকে উপকৃত হয়েছেন এবং তার উপর নির্ভর করেছেন তাদের 'স্বাভাবিক'-এ ফিরে আসার জন্য প্রস্তুত হওয়া উচিত কারণ অস্থায়ী ত্রাণ বিধানগুলি পর্যায়ক্রমে শেষ হওয়ার জন্য নির্ধারিত হয়েছে৷

কেয়ারস অ্যাক্ট স্টুডেন্ট লোন পেমেন্ট এবং ইন্টারেস্ট ফ্রিজের মেয়াদ সেপ্টেম্বর 2021 এ শেষ হবে

ঐতিহ্যগতভাবে, মার্কিন যুক্তরাষ্ট্রে ছাত্র ঋণ গ্রহীতাদের তাদের ঋণের জীবনের জন্য মাসিক অর্থপ্রদান করতে হয়, যা প্রায়শই অন্তত দশ বছর স্থায়ী হয়, যদি বেশি না হয়। এই ঋণগ্রহীতাদের উপর COVID-এর প্রভাব থেকে কিছুটা ত্রাণ দেওয়ার প্রয়াসে, বিশেষ করে যে অনেক সাম্প্রতিক কলেজ স্নাতক তাদের ক্যারিয়ার শুরু করে এবং এখনও স্থির আয় করতে পারেনি, ট্রাম্প প্রশাসন 13 মার্চ, 2020-এ একটি নির্বাহী আদেশ জারি করেছিল, অস্থায়ীভাবে ছাত্র ঋণের অর্থপ্রদান স্থগিত করা যা সাধারণত অনেক ছাত্র ঋণ গ্রহীতাদের দ্বারা পরিশোধ করতে হয়।

যদিও প্রাথমিক নির্বাহী আদেশটি উত্তরহীন প্রশ্ন রেখে গেছে, 25 মার্চ, 2020 তারিখে পাস করা করোনাভাইরাস এইড, রিলিফ এবং ইকোনমিক সিকিউরিটি (কেয়ারস) অ্যাক্ট, বেশ কিছু গুরুত্বপূর্ণ বিবরণ স্পষ্ট করেছে:

- নির্বাহী আদেশটি সমস্ত ফেডারেল সরাসরি ঋণ, সেইসাথে ফেডারেল মালিকানাধীন ফেডারেল ফ্যামিলি এডুকেশন লোন (FFEL);

- প্রয়োজনীয় পেমেন্ট 30 সেপ্টেম্বর, 2020 পর্যন্ত স্থগিত করা হয়েছে;

- প্রধান ব্যালেন্স হিমায়িত হবে, এবং 30 সেপ্টেম্বর, 2020 পর্যন্ত ছাত্র ঋণের উপর সুদ জমা হবে না; এবং

- যে ঋণগ্রহীতারা 5টি ভিন্ন ইনকাম ড্রাইভেন রিপেমেন্ট (IDR) প্ল্যানের একটির সাথে অথবা পাবলিক সার্ভিস লোন ফরজিভনেস (PSLF) এর মাধ্যমে ক্ষমার দিকে কাজ করছেন, তারা প্রশাসনিক সহনশীলতার সময়কালে সেই ক্ষমার রুটের প্রতি মাসিক ক্রেডিট পাবেন৷

ট্রাম্প প্রশাসন পরবর্তীতে অর্থপ্রদানের স্থগিতাদেশ বাড়িয়েছিল, প্রথমে 31 ডিসেম্বর, 2020 এবং তারপরে জানুয়ারী 2021 পর্যন্ত। এবং যখন 2021 সালের জানুয়ারিতে রাষ্ট্রপতি বিডেন উদ্বোধন করা হয়েছিল, তখন তার প্রথম পদক্ষেপগুলির মধ্যে একটি ছিল একটি নতুন নির্বাহী আদেশ জারি করা, যা সমস্ত পূর্ববর্তী স্থগিতাদেশ অব্যাহত রাখে। 30 সেপ্টেম্বর, 2021 পর্যন্ত বিধান।

যখন এই নিবন্ধটি প্রথম খসড়া করা হয়েছিল, তখন অর্থপ্রদান এবং সুদ ফ্রিজের আরও সম্প্রসারণ প্রশ্নের বাইরে ছিল না, তবে অর্থনৈতিক পুনরুদ্ধারের সম্ভাবনা খুব কম ছিল। কিন্তু 8 জুলাই, 2021-এ, Fedloan, শিক্ষা বিভাগ 8.5 মিলিয়ন ঋণগ্রহীতাদের ঋণ প্রদানের জন্য নিয়োগ করা একটি অলাভজনক ঋণ পরিষেবা প্রদানকারী, ঘোষণা করেছে যে এটি না 2021 সালের ডিসেম্বরে বর্তমান মেয়াদ শেষ হওয়ার পরে এর চুক্তির একটি এক্সটেনশন চাওয়া বা গ্রহণ করা। যার অর্থ শিক্ষা বিভাগকে এই লক্ষাধিক ঋণগ্রহীতাদের গ্রহণ করতে ইচ্ছুক নতুন পরিষেবা প্রদানকারীদের খুঁজে বের করতে হবে, নতুন পরিষেবাকারীদের কাছে ঋণ হস্তান্তর করতে হবে এবং সঠিক ডেটা স্থানান্তর নিশ্চিত করতে হবে ( যা অতীতে একটি প্রধান সমস্যা ছিল)। সমালোচনামূলকভাবে, Fedloan হল শুধুমাত্র সার্ভিসার যেটি বর্তমানে পাবলিক সার্ভিস লোন ফরগভিনেস প্রোগ্রাম পরিচালনা করে, তাই যেকোন নতুন সার্ভিসার এই কাজটি নিচ্ছেন একটি কুখ্যাত জটিল প্রোগ্রাম পরিচালনার জন্য একেবারে নতুন হবে। 2020 সালের মার্চ থেকে হিমায়িত সমস্ত ঋণের জন্য পরিষেবা প্রদানকারীরা আবার অর্থপ্রদান গ্রহণ শুরু করার জন্য প্রস্তুত হচ্ছে ঠিক একই সময়ে এই সমস্তগুলি করা দরকার৷ ফেডলোনের এই পদত্যাগ সম্ভবত একটি আরো 2022 সালের প্রথম দিকে সুদের সম্প্রসারণ এবং অর্থপ্রদান স্থগিত করা হয়েছে, কিন্তু, এই লেখা পর্যন্ত, এই ধরনের কোনো ঘোষণা করা হয়নি এবং অর্থপ্রদান এখনও 30 সেপ্টেম্বর, 2021-এর পরে পুনরায় শুরু করার জন্য নির্ধারিত রয়েছে৷

নির্দিষ্ট মাসিক পেমেন্ট সহ একটি স্ট্যান্ডার্ড রিপেমেন্ট প্ল্যানে ঋণগ্রহীতাদের জন্য, পেমেন্ট আবার শুরু হবে 2021 সালের অক্টোবর থেকে, ঠিক একই প্রাক-মহামারী পরিমাণে। সাধারণত, স্ট্যান্ডার্ড পরিশোধের পরিকল্পনায় ঋণগ্রহীতারা তাদের ঋণ সম্পূর্ণরূপে পরিশোধ করার জন্য কাজ করে, যেটি অনেকেই প্রত্যাশিত সময়ের চেয়ে অনেক তাড়াতাড়ি করতে সক্ষম হতে পারে যদি তাদের অর্থ প্রাক-মহামারীর চেয়ে শক্তিশালী জায়গায় থাকে। কেউ কেউ স্টুডেন্ট লোনে উচ্চতর মাসিক অর্থপ্রদান করতে সক্ষম হতে পারে কারণ তাদের বাজেট 18 মাস আগের তুলনায় ভাল অবস্থায় রয়েছে (হয় বর্ধিত আয়ের কারণে বা অন্যান্য ঋণ পরিশোধ করা হয়েছে, যার ফলে বিনামূল্যে নগদ প্রবাহ হয়)। অন্যরা, আমার নিজের বেশ কিছু ক্লায়েন্টের মতো, গত 18 মাসে "ছাত্র ঋণের জন্য" লেবেলযুক্ত একটি সঞ্চয় অ্যাকাউন্টে যথেষ্ট অর্থ সঞ্চয় করেছে যদি তারা পেমেন্ট ফ্রিজ লিফ্ট হওয়ার আগে যেকোনো সময়ে তা করতে বেছে নেয় তাহলে অবিলম্বে তাদের পরিশোধ করতে। পি>

যাইহোক, একটি ইনকাম ড্রাইভেন পেমেন্ট (IDR) প্ল্যানে ঋণগ্রহীতাদের জন্য, যা ঋণগ্রহীতার প্রয়োজনীয় অর্থ প্রদানকে তাদের বিবেচনামূলক আয়ের একটি নির্দিষ্ট% এর সাথে সংযুক্ত করে, $0-এ ঋণ পরিশোধ করা না হতে পারে কর্মের সর্বোত্তম পথ হও। অনেক ঋণগ্রহীতা যারা একটি IDR প্ল্যানে আছেন তারা হয়ত একটি ক্ষমার কৌশল অনুসরণ করছেন যাতে IDR প্ল্যানে তাদের মোট অর্থপ্রদানের জন্য তাদের সম্পূর্ণ ঋণ পরিশোধের চেয়ে কম খরচ হবে।

তাদের বার্ষিক আয়ের তুলনায় যথেষ্ট পরিমাণে উচ্চ ছাত্র ঋণ ঋণের ঋণগ্রহীতাদের জন্য, IDR পরিকল্পনাগুলি প্রায়ই কম মাসিক অর্থপ্রদান এবং কম মোট পরিশোধের খরচ উভয়ই অফার করে। এবং, PSLF অনুসরণকারী ঋণগ্রহীতাদের জন্য, সর্বনিম্ন সম্ভাব্য মাসিক অর্থপ্রদান করা সর্বদা অনুসরণ করার কৌশল কারণ তাদের ঋণের জন্য প্রদত্ত প্রতিটি অতিরিক্ত ডলার কেবল এক ডলার কম যা শেষ পর্যন্ত ক্ষমা করা হবে, এবং এইভাবে অপচয় হয়। একটি IDR প্ল্যান ব্যবহারকারী ঋণগ্রহীতাদের সাধারণত প্রতি 12 মাসে তাদের আয় পুনরায় প্রত্যয়িত করতে হয়, যা ঋণ পরিসেবাকারীকে তাদের প্রয়োজনীয় অর্থপ্রদান পুনরায় গণনা করতে দেয়।

যাইহোক, গত 18 মাসে বার্ষিক পুনরায় শংসাপত্রের প্রয়োজনীয়তা স্থান পায়নি, এবং এখন পর্যন্ত, এটি কবে আবার শুরু হবে তা কিছুটা অস্পষ্ট। studentaid.gov অনুসারে,

তাই IDR ঋণগ্রহীতাদের ত্রাণ মেয়াদ শেষ হওয়ার আগে তাদের আয় পুনরায় প্রত্যয়িত করার অনুমতি দেওয়া হয় (অর্থাৎ, 30 সেপ্টেম্বর, 2021), তাদের প্রয়োজনীয় হবে না। তারা অন্যথা শুনতে না হওয়া পর্যন্ত তা করতে. অধিকন্তু, কংগ্রেসনাল বাজেট অফিস অনুমান করে যে 2017 সালে সমস্ত প্রত্যক্ষ ঋণের প্রায় 45% আয়-চালিত পরিকল্পনার মাধ্যমে পরিশোধ করা হয়েছিল এবং গত দশকে এই শতাংশ ক্রমাগত বেড়েছে, সমস্ত বকেয়া সরাসরি ঋণের প্রায় 50% IDR পরিকল্পনায় রয়েছে .

ফলস্বরূপ, স্টুডেন্ট লোন সহ 45 মিলিয়ন আমেরিকানদের সাথে, লক্ষ লক্ষ IDR ঋণগ্রহীতাদের তাদের আয় তাড়াতাড়ি (ত্রাণ সময় শেষ হওয়ার আগে) পুনঃপ্রত্যয়ন করা তাদের জন্য সবচেয়ে সুবিধাজনক হবে কিনা সে বিষয়ে সিদ্ধান্ত নিতে হবে।

সিদ্ধান্ত নেওয়া হচ্ছে কিনা ছাত্র ঋণ পরিশোধের পরিকল্পনা সংশোধন করতে

স্টুডেন্ট লোন ডেট প্ল্যানিং, এমনকি পেমেন্ট ফ্রিজের আগে, সবসময়ই ঋণ পরিকল্পনার অন্যান্য ফর্মের তুলনায় অনেক বেশি জটিল। এটি নিয়োগকর্তা, বৈবাহিক অবস্থা, ঋণগ্রহীতার পত্নীর ছাত্র ঋণের ঋণ এবং এমনকি ঋণগ্রহীতার বসবাসের অবস্থা দ্বারা প্রভাবিত হয়। এবং শুধুমাত্র এই সমস্ত কারণগুলি একটি ড্রাইভার নয়, কিন্তু পরিবর্তন এই কারণগুলির যে কোনো একটি খুব উপাদান হতে পারে; ফলস্বরূপ, যে কোনো ব্যক্তির জীবনে বড় ধরনের পরিবর্তন হয়েছে তাদের মূল্যায়ন করা উচিত যে পরিবর্তনটি তাদের ছাত্র ঋণ পরিকল্পনা কৌশলকে প্রভাবিত করেছে কিনা।

সর্বোত্তম স্টুডেন্ট লোন প্ল্যানিং স্ট্র্যাটেজি মূল্যায়ন করার সময়, সমস্ত ঋণগ্রহীতাদের প্রথম যে প্রশ্নটির উত্তর দিতে হবে তা হল, “আমার কৌশলের জন্য কি আমাকে এই ঋণ $0 দিতে হবে, নাকি আমার এমন কোনো পরিকল্পনা আছে যা একটি IDR প্ল্যানে দীর্ঘমেয়াদী ক্ষমার প্রস্তাব দেয় বা PSLF এর মাধ্যমে?"

সমস্ত ঋণগ্রহীতা, তারা স্ট্যান্ডার্ড পেমেন্ট প্ল্যান (অর্থাৎ, $0-তে পেমেন্ট) বা ইনকাম ড্রাইভেন পেমেন্ট (IDR) প্ল্যানে থাকুক না কেন, পেমেন্ট পুনরায় শুরু করার আগে তাদের তিনটি বড় প্রশ্নের উত্তর দিতে হবে, তাদের পরিবর্তন করা উচিত কিনা তা সিদ্ধান্ত নিতে আগামী মাসে তাদের পরিশোধের পরিকল্পনা:

- আমার বর্তমান পরিস্থিতির পরিপ্রেক্ষিতে, অর্থপ্রদান এবং সুদ স্থগিত করার আগে আমি যেই পদক্ষেপ নিয়েছিলাম (অর্থাৎ, আমার কি এখনও আমার ঋণ $0-তে পরিশোধ করার পরিকল্পনা করা উচিত) তা কি অর্থপূর্ণ?

- যদি আমি এখনও একটি আয় চালিত পরিশোধের পরিকল্পনা ব্যবহার করতে যাচ্ছি, তাহলে আমি আগে সেই পরিকল্পনায় ছিলাম? মহামারীটি সঠিক, নাকি ভিন্ন IDR পরিকল্পনা এখন আমার জন্য আরও সুবিধাজনক হতে পারে?

- যদি আমি একটি IDR প্ল্যান ব্যবহার করি, তাহলে আমার আয় পুনরায় প্রত্যয়িত করার সর্বোত্তম সময় কখন?

যেহেতু যারা ক্ষমার চেষ্টা করছেন তাদের আর ক্ষমা করার (বা যোগ্য হওয়ার যোগ্য) প্রয়োজন নেই, অন্যরা যারা তাদের ঋণ সম্পূর্ণরূপে পরিশোধ করার পরিকল্পনা করছেন তারা এখন PSLF এর জন্য যোগ্য হতে পারে (যেমন, চাকরি পরিবর্তনের কারণে) অথবা তাদের আয় এতটাই কমে যেতে পারে যে ক্ষমা-ভিত্তিক পদ্ধতির আরও অর্থ হয়৷

যারা জানেন যে তারা একটি IDR পরিকল্পনায় থাকার এবং ক্ষমা করার পরিকল্পনা করছেন, তাদের যাচাই করা উচিত যে মহামারীটি তাদের পরিস্থিতিতে কীভাবে প্রভাব ফেলতে পারে তার আলোকে তাদের বর্তমান পরিকল্পনাটি এখনও সঠিক। যদিও আয়-চালিত প্ল্যানের বেশিরভাগ লোকের সম্ভবত স্যুইচ করার প্রয়োজন হবে না, কিছু পরিস্থিতিতে এটি করার অর্থ হতে পারে।

এখানে জীবন পরিবর্তনের কিছু উদাহরণ রয়েছে যা কোন IDR পরিকল্পনা ব্যবহার করতে পারে তা প্রভাবিত করতে পারে:

বিবাহ। যেহেতু IDR পরিকল্পনাগুলি সাধারণত পরিবারের মোট আয়ের উপর ভিত্তি করে প্রয়োজনীয় অর্থপ্রদানের হিসাব করে, তাই একটি বিবাহ ঋণগ্রহীতার প্রয়োজনীয় অর্থপ্রদান বাড়িয়ে দিতে পারে। একজন ঋণগ্রহীতা যিনি আগে একটি সংশোধিত পে অ্যাজ ইউ আর্ন (REPAYE) প্ল্যানে ছিলেন তিনি পরিবর্তে একটি আয় ভিত্তিক পরিশোধ (IBR) প্ল্যান ব্যবহার করতে পারেন, যেহেতু IBR কম প্রয়োজনীয় অর্থপ্রদান পেতে ঋণগ্রহীতাদের আলাদাভাবে ট্যাক্স ফাইল করার অনুমতি দেয় এবং REPAYE করে না।

ডিভোর্স। একজন ঋণগ্রহীতা যিনি পূর্বে একজন উচ্চ-আয়কারী স্ত্রীর কারণে REPAYE ব্যবহার এড়িয়ে গিয়েছিলেন তিনি হয়তো REPAYE এখন একক ট্যাক্স ফাইলার হিসেবে সবচেয়ে ভালো বিকল্প খুঁজে পেতে পারেন।

স্বামী স্টুডেন্ট লোনের পরিস্থিতি। যদি একজন পত্নীর এখন স্টুডেন্ট লোনের ঋণ থাকে এবং প্রাক-মহামারী না করে, তাহলে এটি তাদের প্রয়োজনীয় অর্থপ্রদানের পরিমাণ পরিবর্তন করতে পারে। বিপরীতভাবে, যদি উভয় পত্নীর প্রাক-মহামারীতে ছাত্র ঋণের ঋণ থাকে, কিন্তু একজন স্বামী/স্ত্রীর কাছে আর ফেডারেল ছাত্র ঋণের পাওনা থাকে, তাহলে এটি সেই পত্নীর IDR প্রদানের পরিমাণ পরিবর্তন করবে যার এখনও ঋণ আছে।

কেস স্টাডি 1 – আল এবং জেসমিন:বৈষম্যপূর্ণ আয়ের সাথে বিবাহিত করদাতারা

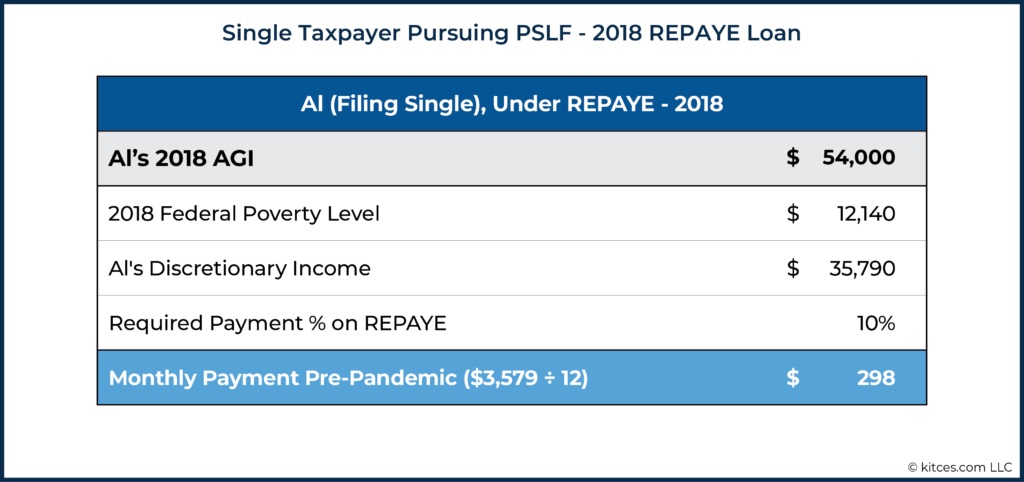

আল হল একজন একক সমাজকর্মী এবং 2018 সালে প্রতি বছর $60,000 উপার্জন করেছেন, যার AGI $54,000। আল PSLF অনুসরণ করছে এবং REPAYE প্ল্যান ব্যবহার করে তার আয়ের 10% পরিশোধ করছে। তার প্রয়োজনীয় 120টি পেমেন্টের মধ্যে 90টি আছে, তার $115,000 ছাত্র ঋণের ঋণ মাফ না হওয়া পর্যন্ত মাত্র 30 মাস বাকি আছে৷

তার 2018 সালের রিটার্নের উপর ভিত্তি করে (পেমেন্ট ফ্রিজের আগে অতি সম্প্রতি জমা দেওয়া রিটার্ন), আল-এর মাসিক পেমেন্ট ছিল $298/মাস।

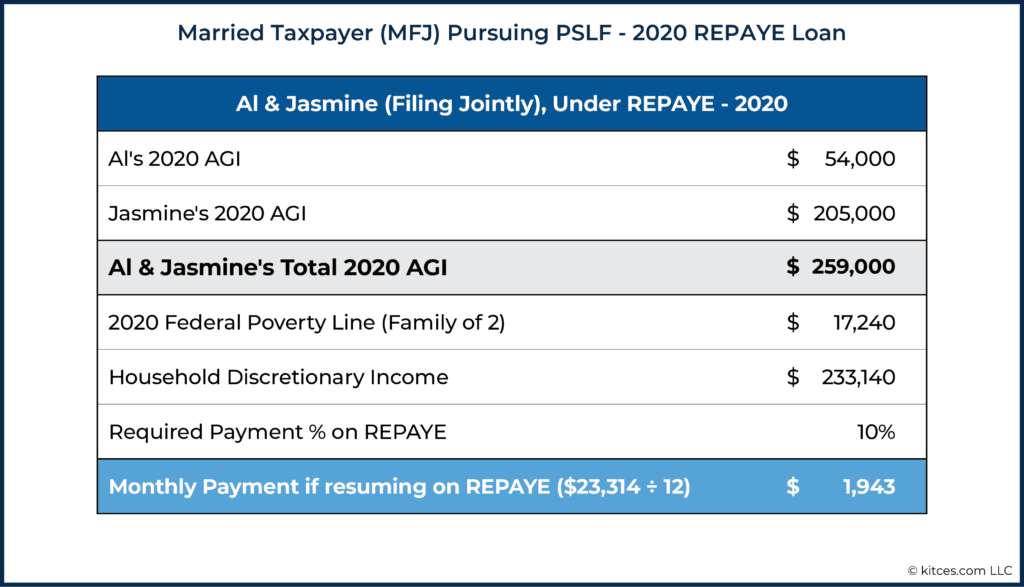

আল 2020 সালে জেসমিনকে বিয়ে করেন। জেসমিনের কোনো স্টুডেন্ট লোন নেই এবং একজন সফটওয়্যার ইঞ্জিনিয়ার হিসেবে বার্ষিক $225,000 উপার্জন করেন। 2020 সালে উল্লেখযোগ্যভাবে উচ্চ পরিবারের আয়ের উপর ভিত্তি করে আল-এর নতুন অর্থপ্রদান নিম্নরূপ গণনা করা হবে:

তার পেমেন্ট বেড়েছে $1,600/মাসে! এবং পিএসএলএফ-এর মাধ্যমে তার ঋণ মাফ করা থেকে 3 বছরেরও কম সময়ের মধ্যে, সেই সমস্ত অতিরিক্ত ডলার কার্যকরীভাবে নষ্ট হয়ে গেছে। তুলনামূলক যৌথ আয়ের ঋণগ্রহীতাদের জন্য কিন্তু যারা PSLF এর মাধ্যমে ক্ষমা পাওয়ার থেকে অনেক বেশি দূরে, তারা 10 বছরের ক্ষমার পথ অনুসরণ করার পরিবর্তে ঋণ পরিশোধ করার সিদ্ধান্ত নিতে পারে। কিন্তু এই ক্ষেত্রে, মাত্র 30 মাস বাকি আছে, বকেয়া ঋণ সম্পূর্ণরূপে পরিশোধের জন্য মোট খরচ আরও 30 মাসের পেমেন্টের খরচকে ছাড়িয়ে গেছে।

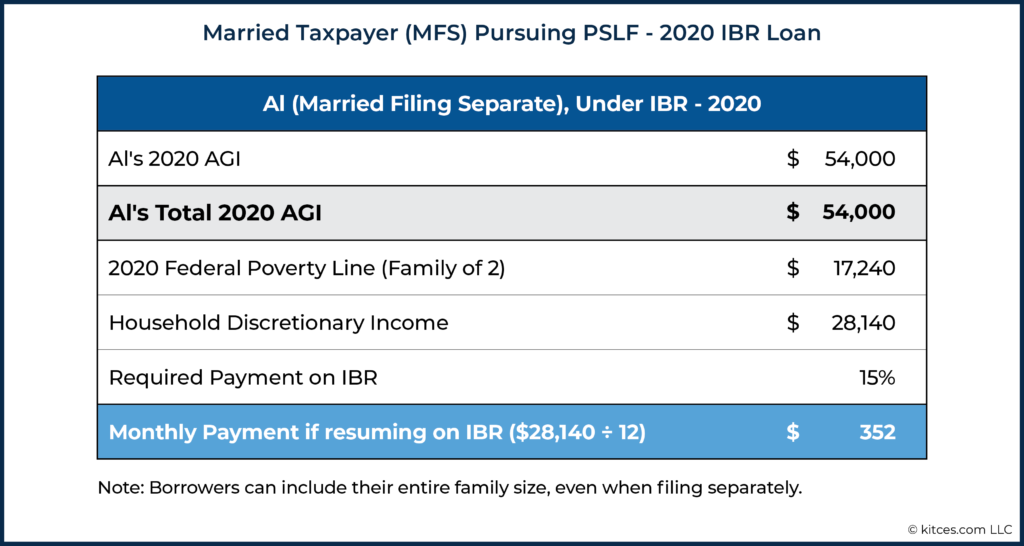

আল অ্যান্ড জেসমিনের উপদেষ্টা উল্লেখ করেছেন যে তাদের আরেকটি বিকল্প আছে। আল আয় ভিত্তিক পরিশোধ (IBR) পরিকল্পনার জন্য যোগ্য। যদিও IBR পরিকল্পনার জন্য বিবেচনামূলক আয়ের উচ্চ শতাংশ প্রদানের প্রয়োজন হয় (REPAYE প্ল্যানে 10% প্রয়োজনীয়তার বিপরীতে 15%), এটি বিবাহিত ঋণগ্রহীতাকে মোট পারিবারিক আয়ের পরিবর্তে শুধুমাত্র তাদের আয়ের উপর তাদের অর্থপ্রদান গণনা করতে দেয়। . বিবাহিত ফাইলিং পৃথক স্ট্যাটাস ব্যবহার করে, একজন বিবাহিত ঋণগ্রহীতা তাদের স্ত্রীর তুলনায় যথেষ্ট পরিমাণে কম আয়ের সাথে তাদের ঋণ পরিশোধের গণনা শুধুমাত্র তাদের নিজস্ব আয়ের উপর ভিত্তি করে করার অনুমতি দেবে, যেমনটি নীচে দেখানো হয়েছে:

তাই, আল এবং জেসমিনের জন্য, REPAYE থেকে IBR-তে স্যুইচ করা দম্পতিকে $1,943 - $352 =$1,591/মাস সাশ্রয় করে, যা আলাদাভাবে ট্যাক্স ফাইল করার মাধ্যমে তারা যে ট্যাক্স দিতে পারে তার থেকে অনেক বেশি সঞ্চয়!

আয় পুনঃপ্রত্যয়নের সময় কীভাবে ঋণ পরিশোধের পরিমাণকে প্রভাবিত করতে পারে

একটি IDR প্ল্যানে বেশিরভাগ ঋণগ্রহীতাদের পেমেন্ট রয়েছে যা তাদের সাম্প্রতিক জমা করা ট্যাক্স রিটার্নের উপর ভিত্তি করে। যাইহোক, যেহেতু পেমেন্টগুলি মার্চ 2020-এ হিমায়িত করা হয়েছিল, অনেক 2019 ট্যাক্স রিটার্ন দাখিল করার আগে, অনেক ঋণগ্রহীতা এখনও তাদের 2018 এর সামঞ্জস্যপূর্ণ গ্রস আয়ের ভিত্তিতে তাদের পেমেন্ট গণনা করেছেন।

তারপর থেকে আয় যদি উল্লেখযোগ্যভাবে বেড়ে যায়, তাহলে সর্বশেষ সম্ভাব্য মুহূর্ত পর্যন্ত আপনার আয়কে প্রত্যয়িত করার জন্য অপেক্ষা করা সুবিধাজনক। একজন ঋণগ্রহীতা তাদের 2018 সালের নিম্ন আয়ের উপর ভিত্তি করে যত বেশি অর্থপ্রদান করতে পারে, ততই ভালো। যার অর্থ, সারমর্মে, 'যখনই' পর্যন্ত অপেক্ষা করা হয় যে ফেডারেল সরকার পেমেন্ট ফ্রিজ শেষ হয়ে গেলে বার্ষিক পুনরায় শংসাপত্র প্রক্রিয়া শুরু করে।

বিপরীতভাবে, যদি একজন ঋণগ্রহীতা একটি উল্লেখযোগ্য পতন দেখে থাকেন আয়ের ক্ষেত্রে, যত তাড়াতাড়ি সম্ভব তাদের আয়কে সক্রিয়ভাবে পুনঃপ্রত্যয়ন করা তাদের পক্ষে বোধগম্য হবে। যদি আয় সময়ে পুনরায় প্রত্যয়িত হয় পেমেন্ট ফ্রিজ (কথিতভাবে অক্টোবর 2021 এর আগে), ঋণগ্রহীতা একটি আরও সাম্প্রতিক ট্যাক্স রিটার্ন (বা paystub) ব্যবহার করে কম আয় দেখাতে পারে, ফলে তাদের পেমেন্ট কম হয়।

আবার, যদিও, আয়ের প্রত্যয়ন করার সময় এখন অনুমতি দেওয়া হয়েছে, এটি না প্রয়োজন, এটি একটি পছন্দ করা এবং তা করা বা না করার বিষয়ে একটি পরিকল্পনার সিদ্ধান্ত নেওয়া (যদিও যেকোনভাবেই হোক, অক্টোবর 2021-এ ফ্রিজমুক্ত হওয়ার আগে এর আগে অর্থপ্রদানের প্রয়োজন হবে না)।

কর নীতির পরিবর্তনগুলি কীভাবে শিশুদের (এবং অন্যান্য নির্ভরশীল) পরিবারগুলির জন্য ঋণ পরিশোধের পরিকল্পনা কৌশলগুলিকে প্রভাবিত করতে পারে

ঋণগ্রহীতার আয় এবং জীবন পরিস্থিতির সম্ভাব্য পরিবর্তনগুলিই একমাত্র কারণ নয় যা প্রভাবিত করতে পারে যে একজন ঋণগ্রহীতাকে আয়ের আগে পুনঃপ্রত্যয়ন করা উচিত কিনা (এবং এমনকি সম্পূর্ণরূপে ঋণ পরিশোধ করতে হবে কিনা, একটি ভিন্ন পরিশোধের পরিকল্পনায় স্যুইচ করতে হবে, বা থাকতে হবে) বর্তমান পরিকল্পনার সাথে)। কর নীতির পরিবর্তনও ঋণগ্রহীতাদের তাদের পূর্বের কৌশল পুনর্বিবেচনার একটি উল্লেখযোগ্য কারণ হতে পারে।

উদাহরণ স্বরূপ, আমেরিকান রেসকিউ প্ল্যান (ARP) আইনের মাধ্যমে বাস্তবায়িত সাম্প্রতিক ট্যাক্স নীতির পরিবর্তনগুলি, যা মার্চ 2021-এ পাস হয়েছে, তা উল্লেখযোগ্যভাবে শিশু ট্যাক্স ক্রেডিট এবং শিশু ও নির্ভরশীল যত্ন ক্রেডিট উভয়ই বৃদ্ধি করেছে যা নির্ভরশীলদের সাথে বেশিরভাগ করদাতাদের জন্য উপলব্ধ। ঋণগ্রহীতাদের জন্য যারা ম্যারিড ফাইলিং সেপারেট (MFS) ট্যাক্স স্ট্যাটাস ব্যবহার করে তাদের গণনাকৃত মাসিক পেমেন্ট কমাতে, যদিও, MFJ ফাইলাররা যা ব্যবহার করতে পারেন তার তুলনায় এই ক্রেডিটগুলি থেকে তারা যে সুবিধা পান তা উল্লেখযোগ্যভাবে হ্রাস করা যেতে পারে। যারা আলাদাভাবে ফাইল করছেন তাদের জন্য চাইল্ড অ্যান্ড ডিপেন্ডেন্ট কেয়ার ক্রেডিট সম্পূর্ণভাবে অফ-লিমিট, এবং চাইল্ড ট্যাক্স ক্রেডিট এর জন্য AGI ফেজআউট MFS করদাতাদের জন্য কম ($75,000, MFJ ফেজআউটের তুলনায় $150,000)। এবং উভয় ক্রেডিট সম্পূর্ণরূপে ফেরতযোগ্য করা হয়েছিল, তাই এই বৃহত্তর ক্রেডিটগুলির মূল্য এখন $0 ট্যাক্স দায় কমানোর পরিবর্তে একটি উল্লেখযোগ্য ট্যাক্স ফেরত হতে পারে৷

এইভাবে, ঋণগ্রহীতাদের যাদের অল্পবয়সী সন্তান রয়েছে (বা অন্যান্য নির্ভরশীল যাদের জন্য তারা ট্যাক্স ক্রেডিট দাবি করছে) তাদের পুনর্মূল্যায়ন করতে হবে যে MFS ফাইলিংয়ের সাথে রিপোর্ট করা তাদের আয়ের উপর ভিত্তি করে নিম্ন মাসিক ঋণ প্রদানের সুবিধা, ট্যাক্সের বৃদ্ধিকে ছাড়িয়ে যাওয়ার জন্য যথেষ্ট কিনা। MFS ব্যবহার করা এবং তাদের কিছু বা সমস্ত চাইল্ড ট্যাক্স এবং/অথবা নির্ভরশীল যত্ন ক্রেডিট হারানোর সাথে যুক্ত থাকুন!

কেস স্টাডি 2 – গুয়েন এবং গ্যাভিন:PSLF ঋণগ্রহীতারা পুনরায় সার্টিফিকেশন এবং ট্যাক্স ফাইলিং স্ট্যাটাস মূল্যায়ন করছে

এটি সাধারণ উপদেশ যে, কম উপার্জনকারী স্বামী/স্ত্রীর যদি ছাত্র ঋণ থাকে এবং তিনি PSLF অনুসরণ করেন, তাহলে আলাদাভাবে ফাইল করাই সঠিক পদক্ষেপ। যদিও এআরপি আইন পাস হওয়ার আগে এটি ভাল পরামর্শ হতে পারে, তবে চাইল্ড ট্যাক্স ক্রেডিট এবং চাইল্ড অ্যান্ড ডিপেন্ডেন্ট কেয়ার ক্রেডিটগুলির পরিবর্তনগুলির প্রভাবের কারণে এটি 2021 সালে সেরা সিদ্ধান্ত নাও হতে পারে৷

আসুন একটি ক্লায়েন্টের জন্য নিম্নলিখিত পরিস্থিতিতে অনুমান করা যাক:

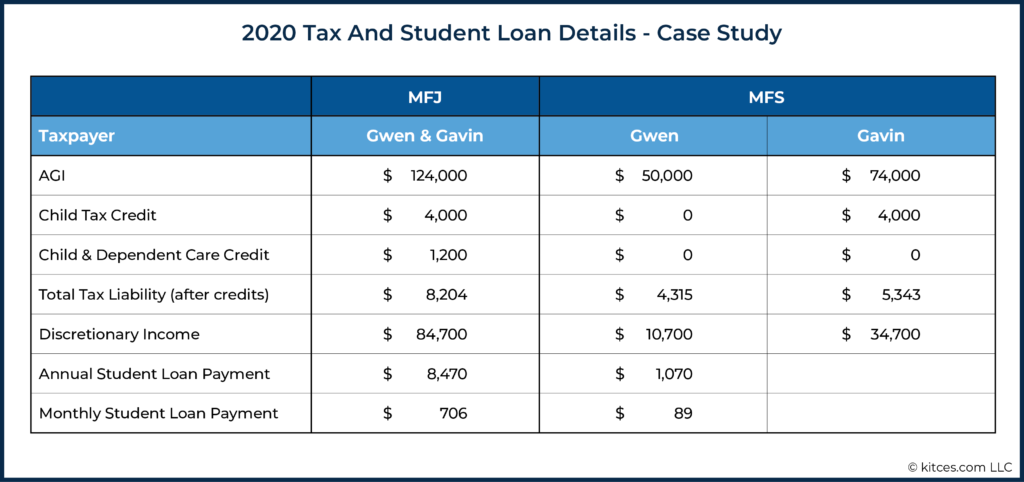

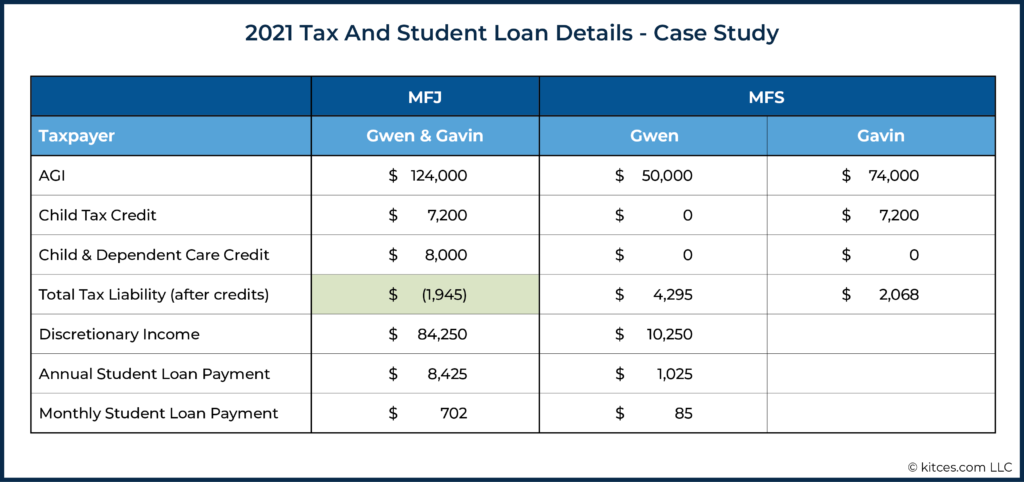

- গুয়েন এবং গ্যাভিন বিবাহিত, এবং 2020 সালে তাদের যৌথ AGI হল $124,000৷

- তাদের দুটি সন্তান আছে, বয়স 3 এবং 1৷

৷ - গুয়েনের $100,000 স্টুডেন্ট লোন আছে এবং তিনি PSLF অনুসরণ করছেন। তিনি PSLF অর্জনের জন্য প্রয়োজনীয় 120টি যোগ্য মাসিক ঋণের পেমেন্টের মধ্যে 60টি করেছেন৷

- Gwen দ্য পে অ্যাজ ইউ আর্ন (PAYE) পরিশোধের প্ল্যানে রয়েছে এবং তাকে অবশ্যই ছাত্র ঋণে বিবেচনামূলক আয়ের 10% দিতে হবে।

- গ্যাভিনের কোনো ছাত্র ঋণ নেই।

- যদি Gwen এবং Gavin আলাদাভাবে ফাইল করতেন, Gwen's AGI হবে $50,000, এবং Gavin এর AGI হবে $74,000৷ তারা গোয়েনের স্টুডেন্ট লোন পেমেন্ট কম রাখার জন্য বিয়ের পর থেকে আলাদাভাবে ফাইল করছে।

Gwen এবং Gavin ফাইলিং আলাদাভাবে (MFS) বনাম যৌথভাবে (MFJ) Gwen-এর ছাত্র ঋণ প্রদানের উপর প্রভাব এবং 2020 সালে তাদের সামগ্রিক আয়কর দায় নিম্নরূপ সংক্ষিপ্ত করা যেতে পারে:

While filing separately cost them (4,315 + 5,343) [MFS] – $8,204 [MFJ] =$1,454 in taxes, it lowered Gwen’s student loan payment by $8,470 [MFJ] - $1,070 [MFS] =$7,400, a significant increase over the higher tax liability. In a year in which they made all 12 payments (i.e., there was no payment freeze), it would be well worth the $1,454 increase in taxes to lower the student loan payment by $7,400/year. This had been their plan since 2016 when they married. But it will likely not make sense for them in 2021!

Let’s now assume their 2021 tax return is identical to 2020's. Gwen’s student loan payment would again be reduced by about $7,400 per year by using the MFS tax status. However, the tax impact for the couple would be much greater because of the tax credits impacted by the American Rescue Plan (ARP) Act.

The expanded Child &Dependent Care Credit would be $8,000 if Gwen and Gavin filed jointly (since they have more than $16,000 of childcare costs and make under the $125,000/year point where the phaseout starts). By filing separately, though, they lose that $8,000 credit entirely !

Thus, in 2021, Gwen and Gavin would end out with a tax refund of $1,945 by filing jointly, whereas in 2020, they had a tax liability of $8,204 using the same filing status. And, more importantly for 2021, the lost tax credits from filing separately would increase their Federal tax bill by $8,308, more than eliminating the benefit from the reduction in Gwen’s student loan payment! Accordingly, it is clear that Gwen and Gavin would benefit from filing jointly in 2021.

What’s trickier, though, is that the ARP only expanded the Child Tax Credit and the Child &Dependent Care Credit for 2021. Thus, while there is a bill that proposes an extension of the larger credits beyond 2021, as of now, they are scheduled to go back to their 2020 levels… which means the old strategy of using MFS may once again make sense for future years after 2021!

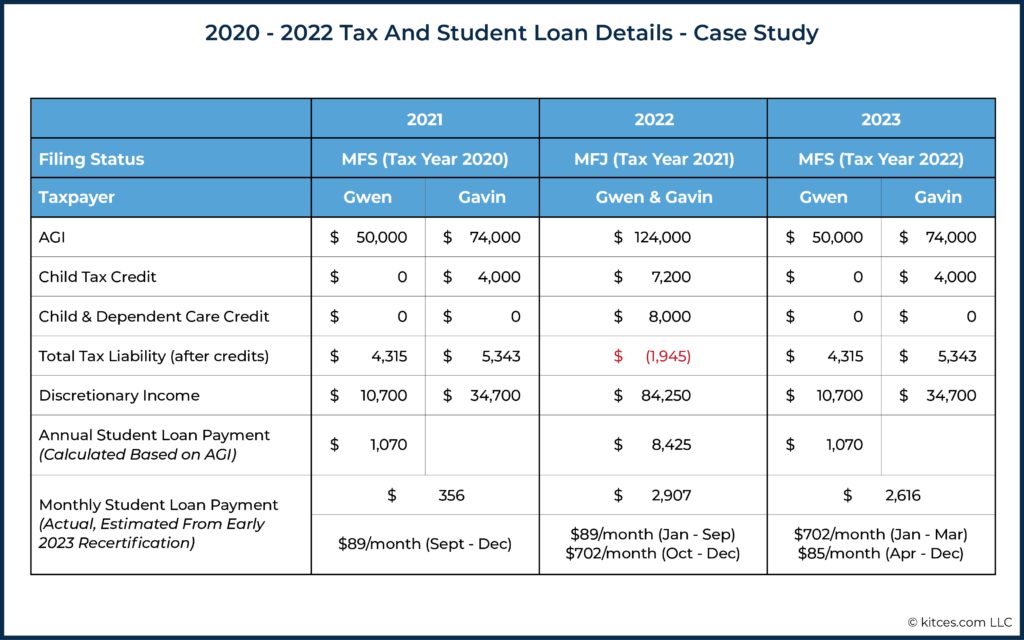

Putting it all together, this couple has an admittedly complicated strategy:

TAX PLANNING:

- File 2020 taxes separately, using MFS filing status, to lower Gwen’s annual student loan payments. This is more advantageous than having higher loan payments based on their joint AGI and larger Child Tax and Child &Dependent Care Credits.

- File 2021 taxes jointly to take full advantage of the Child Tax and Child &Dependent Care Credits enhanced by the ARP Act. Because of these larger credits, filing jointly and having larger student loan payments makes more sense than filing separately and losing much of the benefit from the child and dependent care credit.

- File 2022 taxes MFS as early in the tax season as possible in early 2023 (assuming that the Child Tax and Child &Dependent Care Credits go back to their 2020 levels). As noted below, this would allow Gwen to recertify her student loan payment information with a lower AGI (based on MFS instead of joint filing) as soon as possible in 2023.

STUDENT LOAN REPAYMENT PLANNING:

- In September of 2021, recertify Gwen’s income based on AGI from their 2020 return (filed MFS) to get her $89/month payment. Assuming the old policy that requires borrowers to recertify every 12 months is reinstated, Gwen would not have to recertify her income until September of 2022. She gets 12 payments at $89/month.

- In September 2022, recertify Gwen’s income based on AGI from the 2021 return (filed jointly). Her payment will jump substantially to around $702/month due to the higher AGI, but she gets to enjoy the greater benefit of the increased/refundable Child Tax and Child &Dependent Care Tax Credits. Importantly, though, she won’t need to keep this higher payment for a full 12 months!

- As early in 2023 as possible, recertify Gwen’s income based on AGI from the 2022 return (filed MFS). By immediately recertifying income using the AGI, she may have only made 5 or 6 of the higher payments (October 2022 – February or March of 2023) before reducing it back down to less than $100/month again!

Under Gwen and Gavin’s strategy outlined above, the couple gets the benefit of 2021’s expanded and refundable tax credits, for a total tax benefit due to filing jointly of ($4,295 + $2,068) [MFS tax due] – (–$1,945) [MFJ refund] =$8,308.

In addition, Gwen will only pay up to 6 months of a higher student loan payment, from October 2022 to March 2023, based on her 2021 MFJ AGI. Which means that, in 2022, her student loan payments will only increase to $89 × 9 (January – September) + $702 x 3 (October – December) =$2,907. By recertifying in March of 2023, she will only have to continue making the higher $702 monthly payments through March 2023, and then go back to her lower payments beginning in April 2023.

This is an admittedly dramatized example to show just how much the ARP Act changed this couple’s initial strategy. The calculation may not be the same for someone whose income changes dramatically in one direction or another, who has only 1 child (or 4 children!), or who does not have childcare expenses.

It’s also important to consider families that may be considering filing separately to get the third round of Economic Impact Payments, which could make sense if they did not get the payments yet, but one spouse could qualify if filing separately. Filing as MFS in 2021 will impact their student loan payments if they are on an IDR plan and they had always filed jointly. This is all to say that every married student loan borrower should be doing the math in 2021 of whether filing separately makes sense for them!

On the other hand, if the American Families Plan (the follow-up to Biden’s earlier American Rescue Plan) does pass as written, it would extend both the Child Tax Credit expansion and Child &Dependent Care Tax Credit expansion/refundability, likely making the old strategy of using MFS far less attractive to student loan borrowers who have young children in future years as well.

Student Loan Planning With The Potential For Broad Student Loan Forgiveness?

Student loan forgiveness has been a policy proposal from many Democratic politicians for years. Yet while loan forgiveness proposals may have seemed extremely unlikely 2 years ago, they now appear to have increased chances of passing given the current political backdrop. With Democrats currently in control of the White House and both houses of Congress, momentum has been building.

In fact, the American Rescue Plan (ARP) Act included a clause that would remove income taxes on forgiven student loan debt between now and 2025. This clause is widely considered to have been laying a foundation for the possibility of some amount of student loan forgiveness, either via legislation or an executive action, for many or all Federal student loan borrowers in the near future, since it means borrowers would no longer need to worry about the tax bill that would come with student loan forgiveness.

In addition to that policy change, the Biden administration recently named Richard Cordray to oversee Federal Student Aid. Cordray was the first director of the Consumer Financial Protection Bureau (CFPB) and has long been a political ally of Elizabeth Warren, who has been a leading advocate for student loan cancellation. Subsequently, on April 1, President Biden directed the U.S. Department of Education and the Department of Justice to conduct a formal legal review of whether he has the power to cancel student debt through executive action.

There have been competing proposals for how loan forgiveness plans might be formalized, ranging from $10,000 of forgiveness up through $50,000 of forgiveness per borrower. Some proposals include an income phaseout provision, whereas others would offer the same level of forgiveness across the board to all Federal loan borrowers regardless of income.

Understandably, loan forgiveness is very present on many borrowers’ minds as the payment freeze winds to an end. Not only because the potential for across-the-board student loan forgiveness would substantively change the appeal of common repayment strategies, but also because the potential for Federal student loan forgiveness could also be substantively impacted by the decision of whether to refinance student loans in the coming months.

After all, for many borrowers, privately refinancing their loans as the payment freeze ends may make sense. Borrowers planning to pay loans down to $0 can potentially reduce interest rates by privately refinancing, shaving thousands of dollars off their total repayment costs.

However, borrowers who do opt to privately refinance need to be aware that they will almost certainly miss out on any student loan forgiveness legislation that passes , as Federal student loan benefits (e.g., various income-driven forgiveness programs) have a long history of only being available to those with Federal loans (and not those who took out private loans, nor importantly for those who refinance out of Federal loans into private loan programs).

Thus, while it is always best to plan based on current law and not based solely on speculation, borrowers are still considering it. Should they skip refinancing and forego an interest rate reduction and pay more in total interest to keep the widespread forgiveness door open?

On the other hand, some borrowers have FFEL loans that are not owned by the Federal government. These loans can be recognized as non-Federally owned loans if borrowers have been required to make payments on them throughout the payment freeze, as they did not qualify for any of the provisions that have benefitted Federal student loan borrowers over the past 18 months. If these borrowers are inclined to believe student loan forgiveness will happen, they may want to consolidate their FFEL loans into Direct Federal Loans, which would likely make them eligible for forgiveness if the loan forgiveness plan does indeed occur.

However, loan consolidation does carry risk; namely, it will wipe out the loan history attached to the original loans, so it should not be done without careful consideration. If a borrower is pursuing forgiveness on an IDR plan over a 20- or 25-year timeframe, that record of payments is erased by a consolidation. In effect, most borrowers who had planned on getting their FFEL loans forgiven on an IDR plan should not consolidate since there is a significant cost to setting their loan forgiveness clock back to the start.

To say the least, though, borrowers who have been accumulating cash in a dedicated savings account to pay off their Federal loans (e.g., while not making payments during the freeze) will want to carefully weigh the benefits of paying off the loans in full, versus waiting a little longer – even at the ‘risk’ of having some payments come due – to see if broad loan forgiveness is passed. As in the end, even if they believe broad forgiveness will be the unlikely scenario, it would be unfortunate to lose out on forgiveness benefits just a few months after paying off their student loans!

Reasonable advisors could disagree on whether it is worth continuing to make monthly payments in hopes of future widespread forgiveness, but the reality is that there is no reason to make any decisions now anyway, since payments are not yet required. The decision point comes if it is October, no forgiveness has materialized, and that borrower must decide whether to knock their loans out with the savings they have accumulated or keep the loans and resume monthly payments with the hope that, sometime in the future, there will be a legislative action that forgives part of the debt.

I personally have some clients who have decided they will pay their loans off in full in October 2021, and others who have told me they are willing to pay extra interest over the next year or two because the regret they’d feel if broad forgiveness does happen is worth the interest cost to keep the loans on their balance sheet.

Student Loan Planning As The Repayment Freeze Ends

The time for advisors to be making plans with their clients who hold student loans is now. For borrowers who experienced significant drops in income over the past year+ of the pandemic, recertifying their income as soon as possible can save them money by reducing the payment they will eventually be required to start making again. Yet, other clients may need their advisors to create an entirely new plan based on life changes in the past year.

At the same time, student loan servicers are unfortunately notoriously poor at customer service. Which is important as in October, 40+ million borrowers will all be resuming payments at once. Accordingly, expect the hold times to be long and paperwork processing to be delayed.

Which means it’s all the more important to determine a strategy now, to help clients implement their plans well ahead of the inevitable backlog that will start in September and October.

Another key question to ask borrowers is a seemingly simple one:

Borrowers who have not been carving that money out of their monthly budget for 18 months (e.g., re-routing their not-required student loan payments into a separate savings account in the interim) may need to sit down and figure out exactly where those dollars are going to be pulled from. I have one client who moved from medical residency to being an attending doctor in the past year and has now grown accustomed to his much larger monthly income… without having to make any student loan payments. His payment amount will be around $2,400/month, which, even for a high-earning doctor, is a large amount of money that he will need to have available to resume payments every month beginning in October.

Accordingly, advisors can add tremendous value by helping borrowers prepare for the lifting of the student loan payment freeze in October of 2021. Like all other aspects of financial planning, student loan plans require regular review to ensure they are still appropriate as life events happen. By engaging clients now, advisors have several months to help clients implement the right student loan strategy ahead of the resumption of interest accrual and required monthly payments.

The looming forgiveness discussion has added complexity to the decisions facing many student loan borrowers. While widespread student loan forgiveness is far from certain, the political outcomes of the past year have kept momentum building towards some form of debt cancellation. Advisors can help their clients with student loan debt by staying aware of potential outcomes and how they could impact their clients’ decisions about their student loans.

While we are still months away from the payment freeze being lifted, advisors should help clients look down the line and plan for the changes to come. By doing so, advisors can help their clients prepare for the resumption of payments and strategically help those who need to recertify their income to do so, such that their total loan payment amounts are minimized over the next 12 months of payments.