1955 সালে মিল্টন ফ্রিডম্যানের দ্বারা প্রথম প্রস্তাব করা হয়, একটি আয় শেয়ার চুক্তি (ISA) হল ছাত্রদের কলেজের শিক্ষার জন্য অর্থায়নের সময় ঐতিহ্যগত ঋণের বিকল্প। অর্থ ধার করার পরিবর্তে, শিক্ষার্থী তাদের স্কুলের (বা অন্য কোন প্রতিষ্ঠান) সাথে একটি চুক্তিতে প্রবেশ করে যার মাধ্যমে শিক্ষার্থী একটি নির্দিষ্ট সময়ের জন্য তাদের ভবিষ্যতের উপার্জনের শতাংশ দিতে সম্মত হয়। অন্য কথায়, শিক্ষার্থী ইক্যুইটি ব্যবহার করে তাদের শিক্ষাকে কার্যকরভাবে অর্থায়ন করছে (নিজেদের মধ্যে , ঋণের পরিবর্তে।

অন্তত তত্ত্বগতভাবে, আইএসএ-র উত্থান হল যে অন্যান্য ধরনের ইক্যুইটি (বনাম ঋণ) অর্থায়নের মতো, শিক্ষার্থী নিশ্চিত করতে পারে যে তাদের শিক্ষার অর্থায়নের জন্য অর্থ প্রদানগুলি তাদের আয়ের একটি যুক্তিসঙ্গতভাবে পরিচালনাযোগ্য শতাংশ থাকে এবং এমন একটি বিন্দুতে পৌঁছানো এড়াতে পারে যেখানে তারা তাদের মাসিক ছাত্র ঋণ পরিশোধ করতে সামর্থ্য না. সতর্কতা, যাইহোক, ফেডারেল স্টুডেন্ট লোনের মধ্যে ইতিমধ্যেই আয়-সংবেদনশীল বৈশিষ্ট্য রয়েছে যাতে ছাত্র ঋণের অর্থ প্রদানগুলি অযথা বোঝা হয়ে ওঠা থেকে রক্ষা করে, এবং এটি দেখা যাচ্ছে যে ফেডারেল ছাত্র ঋণ প্রোগ্রামগুলি আসলে আরও নিম্ন আয়ের ছাত্রদের জন্য ISA-এর চেয়ে অনুকূল। যার মানে হল, ছাত্রের নির্দিষ্ট পরিস্থিতির উপর নির্ভর করে, ঋণের প্রশ্নে ইক্যুইটি উত্তর দেওয়া যতটা সহজ মনে হয় ততটা সহজ নাও হতে পারে।

এই পোস্টে, ডেরেক থার্প – Kitces.com-এর প্রধান গবেষক এবং সাউদার্ন মেইন বিশ্ববিদ্যালয়ের অর্থ বিভাগের একজন সহকারী অধ্যাপক – ইনকাম শেয়ার চুক্তিগুলি পরীক্ষা করে, এবং কলেজে অর্থায়ন করতে চাওয়া ছাত্রদের জন্য আরও ঐতিহ্যগত লোনের চেয়ে তারা কীভাবে তুলনা করে, এবং কখন তারা একটি ভাল বিকল্প হতে পারে সেই প্রশ্নে অনুসন্ধান করে৷

দুটি বিকল্পের তুলনা করার জন্য একটি সূচনা বিন্দু হিসাবে, আমরা একটি আইএসএ ব্যবহার বনাম ছাত্র ঋণ গ্রহণের ফলে নগদ প্রবাহের নেট বর্তমান মানগুলির পার্থক্য গণনা করতে পারি, গুরুত্বপূর্ণ সতর্কতার সাথে যে একটি আয় ভাগ চুক্তিতে বিভিন্ন হার এবং শর্তাবলী থাকবে। বিভিন্ন শিল্পে কাজের দৃষ্টিভঙ্গি এবং প্রত্যাশিত উপার্জনের কারণে একজন শিক্ষার্থীর প্রধানের উপর নির্ভর করে। সুতরাং, উদাহরণস্বরূপ, একটি ইংরেজি মেজর, যার হার এবং শর্তাবলী ISA স্পেকট্রামের কম অনুকূল প্রান্তে রয়েছে, তারা একটি Aerospace Engineering major থেকে ভিন্ন পদ পাবে, যা ISA স্পেকট্রামের সবচেয়ে অনুকূল প্রান্তে রয়েছে৷

পারডু রিসার্চ ফাউন্ডেশন (এই নতুন ধরনের অর্থায়নে একটি নেতৃস্থানীয় উদ্ভাবক) দ্বারা প্রদত্ত ISA-এর উপর ভিত্তি করে কিছু অনুমান ব্যবহার করে, অনুমানমূলক নগদ প্রবাহ অনুমানগুলি পরামর্শ দেয় যে ছাত্ররা সাধারণত একটি ISA এর তুলনায় ফেডারেল ঋণ ব্যবহার করার সময় এগিয়ে আসবে। যাইহোক, ব্যক্তিগত ঋণের সাথে ISA-এর তুলনা করার সময় কেসটি কম স্পষ্ট। যেহেতু প্রাইভেট লোনগুলিতে ফেডারেল লোনের মতো কিছু আয়-সংবেদনশীল বৈশিষ্ট্য থাকে না, তাই ISAগুলি কিছু ক্ষতিকর সুরক্ষা প্রদান করতে পারে, তবে এটি একটি উল্লেখযোগ্য খরচেও করতে পারে অনুমান করে যে একজন শিক্ষার্থী তাদের ক্ষেত্রের মধ্যে প্রায় গড় বা তার বেশি আয় করে।

সতর্কতা, যাইহোক, আইএসএগুলি প্রতিকূল নির্বাচনে জড়িত হওয়ার একটি উল্লেখযোগ্য সুযোগ প্রদান করে (একটি সমস্যা যা আইএসএ প্রদানকারীদের সমাধান করতে হবে যদি এই ব্যবস্থাগুলি দীর্ঘমেয়াদে কার্যকর হবে), যখনই শিক্ষার্থীরা নিজেদের এবং তাদের ভবিষ্যত সম্পর্কে ব্যক্তিগত তথ্য রাখে কর্মজীবনের আকাঙ্ক্ষা যা একজন প্রতিপক্ষ সম্ভবত জানতে পারে না (যেমন, স্নাতক শেষ হওয়ার পরপরই বাড়িতে থাকার অভিভাবক হওয়ার ইচ্ছা বা তাদের ডিগ্রি সহ একজন স্নাতকের জন্য স্বাভাবিকের চেয়ে যথেষ্ট কম বেতনের ক্ষেত্রে কাজ করার ইচ্ছা… এবং এইভাবে ডন থাকতে আশা করি না যেকোন আয় যা "ভাগ" করা যেতে পারে ঋণদাতার কাছে, আইএসএগুলি তুলনামূলকভাবে আরও আকর্ষণীয় দেখায়৷ অতিরিক্তভাবে, ISA-তে কীভাবে "আয়" সংজ্ঞায়িত করা হয়েছে (যা পারডু চুক্তিতে শুধুমাত্র W-2 এবং সিডিউল সি আয় বলে মনে হয়) তার উপর নির্ভর করে, ISA গুলি অপ্রচলিত ক্ষেত্রে কর্মরত ছাত্রদের জন্য আকর্ষণীয় দেখাতে পারে বা যারা তাদের আয়কে কিছু হিসাবে গঠন করতে পারে যেটি আয়ের একটি ISA সংজ্ঞা পূরণ করে না (যেমন, "প্যাসিভ" ভাড়া আয়কে ISA পরিশোধের উদ্দেশ্যে উপার্জিত আয় হিসাবে গণ্য করা হয় না)।

মূল বিষয়, যদিও, সহজভাবে হল যে যদিও "ইকুইটি ফাইন্যান্সিং" কলেজ একটি ISA সহ স্বজ্ঞাতভাবে ছাত্র ঋণের একটি অনুকূল বিকল্প বলে মনে হতে পারে, আমরা যখন মোট খরচ এবং তাদের প্রভাবগুলি দেখতে শুরু করি তখন সুবিধাগুলি শেষ হয় না ভবিষ্যতের নগদ প্রবাহের উপর। এবং যদিও আইএসএগুলি ব্যক্তিগত ঋণের তুলনায় কিছু উল্লেখযোগ্য নেতিবাচক সুরক্ষা প্রদান করতে পারে, সেই সুরক্ষা একটি দীর্ঘমেয়াদী খরচে আসে যদি শিক্ষার্থী তাদের পছন্দের ক্ষেত্রে কমপক্ষে একটি গড় আয় করে। অন্য কথায়, একজন ছাত্রের ভবিষ্যত উপার্জনে "ইকুইটি" সহ কলেজ শিক্ষার অর্থায়ন করা কখন উত্তম হবে এই প্রশ্নের উত্তর একটি অনুরাগী:খুব কমই। পরিবর্তে, বেশিরভাগ সময় একজন শিক্ষার্থীর দীর্ঘমেয়াদী কর্মজীবনের সম্ভাবনার জন্য অর্থায়নের জন্য কেবলমাত্র স্থির-ঋণ অর্থায়নে নিযুক্ত হওয়া ভাল!

ডেরেক থার্প, Kitces.com-এর প্রধান গবেষক এবং ইউনিভার্সিটি অফ সাউদার্ন মেইন-এর ফিনান্সের সহকারী অধ্যাপক। এই সাইটে তার কাজ ছাড়াও, ডেরেক তার RIA সচেতন ক্যাপিটালের মাধ্যমে ক্লায়েন্টদের সহায়তা করে। ডেরেক একজন প্রত্যয়িত আর্থিক পরিকল্পনাকারী এবং তার পিএইচডি অর্জন করেছেন। কানসাস স্টেট ইউনিভার্সিটিতে ব্যক্তিগত আর্থিক পরিকল্পনায়। তার সাথে [email protected] এ যোগাযোগ করা যেতে পারে।

এখানে ডেরেকের আরও নিবন্ধ পড়ুন।

একটি ইনকাম শেয়ার এগ্রিমেন্ট (ISA) হল একটি চুক্তি যা একজন ছাত্র তাদের স্কুলের (বা অন্য কোন প্রতিষ্ঠান) সাথে করে যা ছাত্রকে তাদের ভবিষ্যৎ আয়ের একটি নির্দিষ্ট শতাংশ ডলারের বিনিময়ে তাদের আজকের শিক্ষার জন্য তুলে দিতে বাধ্য করে। কার্যকরীভাবে, এটি ছাত্র ঋণের মাধ্যমে উচ্চ শিক্ষার ঐতিহ্যগত ঋণ অর্থায়নের বিপরীতে নিজের মধ্যে ইক্যুইটি (অর্থাৎ, ব্যক্তির ভবিষ্যত উপার্জনের একটি অংশ) প্রদানের অনুরূপ।

কিছু সমর্থক যুক্তি দেন যে আয় ভাগের ব্যবস্থাগুলি ছাত্র ঋণের অর্থায়নের চেয়ে উচ্চতর, কারণ ভবিষ্যতের দায় আয়ের একটি শতাংশ স্থির করা হয়, এবং সেইজন্য স্বয়ংক্রিয়ভাবে উপরের দিকে - অথবা সম্ভবত আরও গুরুত্বপূর্ণভাবে, প্রয়োজনে নীচের দিকে - একজন ছাত্রের প্রকৃত আর্থিক ফলাফল অনুসারে সামঞ্জস্য করা হবে৷ অন্য কথায়, একজনের আয়ের একটি নির্দিষ্ট শতাংশ দিতে সম্মত হওয়ার মাধ্যমে, শিক্ষার্থীরা নিশ্চিত করতে পারে যে তাদের শিক্ষার্থীদের অর্থায়নের বাধ্যবাধকতা ভবিষ্যতে তাদের মোট আয়ের কিছু পূর্ব-নির্ধারিত (শতাংশ) থ্রেশহোল্ড অতিক্রম করবে না।

ব্যাখ্যা করার জন্য, ধরে নিন জন ইউনিভার্সিটি 10 বছরের জন্য তার ভবিষ্যত আয়ের 5% এর বিনিময়ে কিছু তহবিল প্রদান করতে সম্মত হয়েছে। একটি ঐতিহ্যগত ঋণের সাথে (যেমন, একটি ব্যক্তিগত ছাত্র ঋণ), জন তার আয়ের 100% পর্যন্ত বা তার বেশি ঋণী হতে পারে যদি তার আয় যথেষ্ট কম হয়। কিন্তু একটি ISA-এর সাথে, তিনি আশ্বস্ত হতে পারেন যে তিনি কখনই তার আয়ের 5% এর বেশি ঋণী হবেন না। সুতরাং, যদি তিনি স্নাতক শেষ করার পরে একটি চাকরি খুঁজতে সংগ্রাম করেন এবং প্রতি বছর $25,000 উপার্জন করেন, জন অন্তত জানতে পারেন যে স্নাতক শেষ করার পর তার প্রথম বছরে তাকে শুধুমাত্র $1,250 পরিশোধ করতে হবে (এবং সেই বছরটি একটি হিসাবে গণনা করা হবে) তার পরিশোধের পুরো বছরের মূল্য, মানে জন 1/10 th মাত্র $1,250 শোধ করার পর তার শিক্ষার মূল্য পরিশোধের পথ।

ফলস্বরূপ, আইএসএ, অন্তত তাত্ত্বিকভাবে, জন তার শিক্ষার অর্থায়নের ব্যয়ের দ্বারা অত্যধিক বোঝা হওয়ার সম্ভাব্য ঝুঁকি হ্রাস করে। যাইহোক, বাস্তবতা হল যে সমস্ত ছাত্র ঋণ একটি "প্রথাগত" ঋণ হিসাবে গঠন করা হয় না। বিশেষ করে, ফেডারেল ছাত্র ঋণ ইতিমধ্যেই অনুরূপ আয়-সংবেদনশীল উপাদান তৈরি করা আছে। প্রকৃতপক্ষে, নিম্ন আয়ের ব্যক্তিদের সুরক্ষার জন্য ছাত্র ঋণের অনেক বৈশিষ্ট্য আরো ISA-এর সাথে যুক্ত শর্তাবলীর চেয়ে ছাত্রদের পক্ষে অনুকূল!

তবুও, ISA-এর কিছু অনন্য বৈশিষ্ট্য রয়েছে যা সঠিক পরিস্থিতিতে ব্যবহার করা হলে উপযোগী হতে পারে... যার সবকটিই প্রশ্ন উত্থাপন করে:কখন ছাত্র ঋণ ব্যবহার করা ভাল হবে (এবং ঋণের সাথে শিক্ষার অর্থায়ন), এবং কখন এটি আসলে ভাল হতে পারে পরিবর্তে নতুন ISA কাঠামো (এবং ছাত্রের ভবিষ্যত উপার্জনে 'ইক্যুইটি' সহ অর্থ শিক্ষা) ব্যবহার করতে?

ধারণাগতভাবে, আয় শেয়ার চুক্তির (ISAs) একটি দীর্ঘ ইতিহাস রয়েছে। 1955 সালে শিক্ষায় সরকারের ভূমিকা শিরোনামের একটি প্রবন্ধে , মিল্টন ফ্রিডম্যান প্রস্তাব করেছিলেন যে উচ্চ শিক্ষার অর্থায়নের উপায় হিসাবে ব্যক্তিদের মধ্যে "শেয়ার কেনা" একটি উপকারী ব্যবস্থা হতে পারে। ইয়েল 70-এর দশকে ISA-এর সাথে সফলভাবে পরীক্ষা-নিরীক্ষা করেনি, এবং সাম্প্রতিককালে, রাজ্য, বিশ্ববিদ্যালয় এবং ব্যক্তিগত ঋণদাতারা সকলেই এমন উপায়গুলি অন্বেষণ করছে যাতে ISA-গুলিকে উচ্চ শিক্ষার অর্থায়নে সাহায্য করা যেতে পারে৷

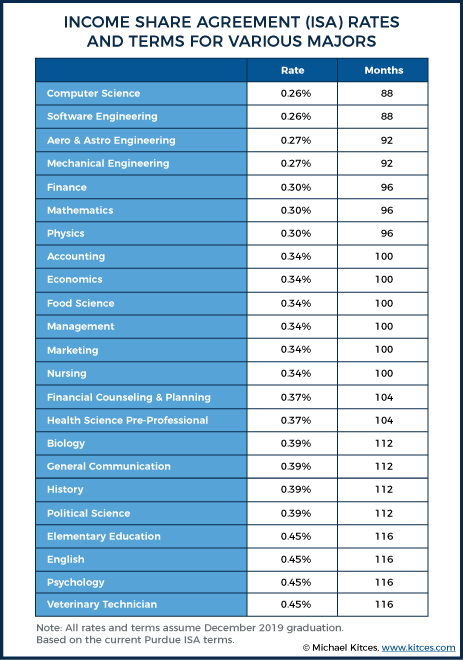

ফেডারেল স্টুডেন্ট লোনের থেকে অনেক ISA-এর পার্থক্যের একটি মূল উপায় হল যে ছাত্রছাত্রীরা যে ক্ষেত্রটিতে অধ্যয়ন করছে তা সহ বিভিন্ন কারণের উপর ভিত্তি করে শিক্ষার্থীদের বিভিন্ন হারে (অর্থাৎ, একই পরিমাণ ডলারের বিনিময়ে ভবিষ্যতের আয়ের বিভিন্ন শতাংশ) চার্জ করা হতে পারে। . সুতরাং, উদাহরণস্বরূপ, পারডু ইউনিভার্সিটির দু'জন ছাত্র (যা, পারডু রিসার্চ ফাউন্ডেশনের মাধ্যমে, আধুনিক আইএসএগুলির বিকাশের পথপ্রদর্শকদের একজন), উভয়েই 2019 সালের ডিসেম্বরে স্নাতক হওয়ার প্রত্যাশা করে, $1,000 এর বিনিময়ে নিম্নলিখিত হারগুলি দিতে পারে টিউশনের দিকে রাখুন:

এই হার এবং অর্থপ্রদানের সময়কাল এই কারণে পরিবর্তিত হয় যে ইংরেজি মেজর এবং মহাকাশ প্রকৌশলীদের স্নাতকের সময় ভিন্ন ভিন্ন আয় থাকে, বেকার বা কম কর্মহীন হওয়ার সম্ভাবনা ভিন্ন, ভবিষ্যত আয়ের গতিপথ ভিন্ন হয় ইত্যাদি। পারডুর আইএসএ তুলনা টুল অনুসারে, একজন ইংরেজ প্রধান আশা করতে পারে স্নাতক হওয়ার পরে প্রায় $31,000 উপার্জন করতে, যেখানে একজন মহাকাশ প্রকৌশলী প্রায় $62,000 উপার্জন করার আশা করতে পারেন। আশ্চর্যের বিষয় নয়, এরোস্পেস ইঞ্জিনিয়াররা, তাই, ইংরেজি মেজরদের যে পরিমাণ অর্থ প্রদান করতে হয় তার ½ এর কাছাকাছি ISA হার পেতে পারে (যেহেতু এটি এখনও ISA প্রদানকারী ঋণদাতাকে প্রায় একই পরিমাণ নেট দেয়)।

নীচের চার্টটি একটি ধারনা প্রদান করে যে বিভিন্ন মেজররা একটি ISA-এর অধীনে কতটা অর্থ প্রদান করবে, অধ্যয়নের ক্ষেত্রের দ্বারা (Pursue-এর ISA প্রোগ্রামের উপর ভিত্তি করে)। প্রতিটি ক্ষেত্রে, খরচের জন্য $1,000 তহবিলের জন্য প্রয়োজনীয় ভবিষ্যত আয় ভাগাভাগির হার এবং শর্তাদি প্রদান করা হয়:

উপরের চার্টটি যেমন ইঙ্গিত করে, কঠিন বিজ্ঞান এবং আরও পরিমাণগত প্রয়োগকৃত ক্ষেত্রগুলি সর্বনিম্ন আয়ের শেয়ারের হারে তাদের শিক্ষার অর্থায়ন করতে সক্ষম, যেখানে মানবিক এবং অন্যান্য নিম্ন-অর্থ প্রদানকারী ক্ষেত্রগুলিকে অবশ্যই তাদের আয়ের একটি বড় অনুপাত "ভাগ" করতে হবে৷

(আশ্চর্যজনকভাবে, "আর্থিক পরামর্শ এবং পরিকল্পনা" বিবেচিত প্রধানগুলির মাঝখানে আসে। কারণ আর্থিক পরিকল্পনা এবং আর্থিক পরামর্শ উভয়ই স্নাতক হওয়ার পরে তাদের প্রত্যাশিত উপার্জনের গতিপথের ক্ষেত্রে মোটামুটি ভিন্ন, এটি একটি ক্ষেত্রে একটি উদাহরণ হতে পারে যেখানে এই গড় হার উচ্চাকাঙ্ক্ষী আর্থিক পরামর্শদাতাদের জন্য আরও আকর্ষণীয় এবং উচ্চাকাঙ্ক্ষী আর্থিক পরিকল্পনাকারীদের জন্য কম আকর্ষণীয়৷)

শিক্ষার্থীরা তাদের একাডেমিক ক্যারিয়ারের মধ্য দিয়ে অগ্রসর হওয়ার সাথে সাথে যেকোন ISA বাধ্যবাধকতা একে অপরের উপর স্তূপ করা হবে। তদ্ব্যতীত, যে বছরের তহবিল নেওয়া হয় তার উপর ভিত্তি করে হারগুলি প্রায়শই পরিবর্তিত হয়। সুতরাং, উদাহরণস্বরূপ, পারডুতে একজন সোফোমোর অ্যারোস্পেস ইঞ্জিনিয়ার (পারড্যুতে আইএসএ তহবিল নতুনদের জন্য উপলব্ধ নয়), প্রকৃতপক্ষে $1,000 ধার করতে 0.40% দিতে হতে পারে, যেখানে জুনিয়র এবং সিনিয়ররা যথাক্রমে 0.30% এবং 0.27% পাওনা হতে পারে (সমস্ত মান পরিশোধের 92 মাসে)। যদি আমরা ধরে নিই যে একজন শিক্ষার্থীকে তাদের শিক্ষার শেষ তিন বছরের জন্য প্রতি বছর $10k ধার করতে হবে, তাহলে তারা স্নাতক হওয়ার পর তাদের মোট আয়ের 9.7% পাওনা থাকবে (0.4*10+0.3*10+0.27*10)। তহবিলধারীরা সাধারণত একজনের ভবিষ্যতের আয়ের সর্বোচ্চ পরিমাণ নির্দিষ্ট করতে পারে যা যেকোন ISA-এর প্রতি বাধ্য হতে পারে; পারডু চুক্তির অধীনে, পারডু চুক্তির অধীনে ক্যাপ 15%।

লক্ষণীয়ভাবে, বেশিরভাগ প্রোগ্রামের একটি "পেমেন্ট ক্যাপ"ও থাকে, সাধারণত একজনের শিক্ষার জন্য প্রদত্ত প্রাথমিক পরিমাণের 2.5x পর্যন্ত (Purdue হয় 2.5x অর্থপ্রদানের জন্য অর্থপ্রদানের সীমাবদ্ধতা যা একজনের শিক্ষার জন্য দেওয়া হয়)। স্নাতক শেষ করার পরে তারা প্রচুর উপার্জন করতে পারে এমন ঘটনাতে কাউকে কতটা অর্থ প্রদান করতে হবে তার একটি যুক্তিসঙ্গত সীমা স্থাপন করার উপায় হিসাবে এই ক্যাপটি গুরুত্বপূর্ণ এবং যারা মনে করেন তাদের থেকে প্রথম স্থানে নিরুৎসাহিত অংশগ্রহণ এড়ানোর চেষ্টা করার জন্য তারা ভবিষ্যতে উচ্চ আয় উপার্জনকারী হতে পারে।

উদাহরণস্বরূপ, ক্যাপগুলি নিশ্চিত করতে সাহায্য করে যে উপরের উদাহরণে মহাকাশ প্রকৌশলী যদি তাদের শিক্ষার সময় বিভিন্ন আইএসএ নেওয়ার পরে তাদের আয়ের 10% বকেয়া থাকে, তাহলে তারা আসলে $10 মিলিয়ন ঋণ পরিশোধের বাধ্যবাধকতার সাথে আটকে থাকবে না। তারা একটি সফল স্টার্টআপের অংশ হিসাবে $100 মিলিয়ন উপার্জন করেছে। পরিবর্তে, তারা প্রথম স্থানে টিউশন প্রদানের জন্য তাদের বিচ্ছুরিত পরিমাণের (প্লাস ফি) 2.5x পার্থক্য প্রদান করে এবং তারা ইতিমধ্যে যে কোনো আয় ভাগ করে নেওয়া অর্থ প্রদান করে নিজেদেরকে ISA থেকে কিনতে পারে।

উদাহরণ স্বরূপ, যদি জন তার শিক্ষার শেষ বছরে মোট $10k ধার নিয়ে থাকেন এবং তাকে তার প্রথম বছরে পরিশোধের সময় নিজেকে কেনার প্রয়োজন হয়, তাহলে তাকে মোট $25,000 ফেরত দিতে হবে, এবং $15k সুদ পরিশোধ করতে হবে। $25k এর ঋণ মোটামুটিভাবে 150% বার্ষিক সুদের হার পরিশোধের সমান!

উপরের উদাহরণটি দেখায়, একটি আইএসএ কেনার প্রয়োজন এখনও ব্যয়বহুল অর্থায়ন হতে পারে। প্রকৃতপক্ষে, ধরে নেওয়া যে একজনের শেষ বছরের অধ্যয়নে একটি ISA নেওয়া হয়েছিল, এই ধরনের 2.5x বাইআউটগুলি 9.6% থেকে 150% পর্যন্ত কার্যকর বার্ষিক সুদের হারের অনুরূপ হতে পারে, এটি কখন কেনা হয়েছিল তার উপর নির্ভর করে - কিন্তু এটি একটি হতে পারে সম্ভাব্য উপরের আবদ্ধ খরচ যা সহনীয় (সর্বশেষে, এটি শুধুমাত্র তখনই প্রযোজ্য যখন ব্যক্তি নিজেও উল্লেখযোগ্য ক্যারিয়ারে উল্টোদিকে থাকে), এটি যে ক্ষতিকর সুরক্ষা প্রদান করে।

যদিও আইএসএগুলি এক প্রদানকারী থেকে পরবর্তীতে যথেষ্ট পরিমাণে পরিবর্তিত হতে পারে, পারডু'স আইএসএর মধ্যে কিছু নির্দিষ্ট পদের দিকে তাকানো একটি সাধারণ বোঝার জন্য সাহায্য করতে পারে কীভাবে আইএসএগুলি মনে আসা কিছু সাধারণ প্রশ্নগুলির সমাধান করতে পারে৷

উদাহরণস্বরূপ, ব্যক্তিরা কি কখনো কাজ না করার আশায় এবং কখনো কিছু পরিশোধ না করার আশায় একটি ISA-তে সাইন আপ করতে পারে? না, বা অন্তত প্রাথমিকভাবে সংজ্ঞায়িত শব্দের উপরে নয়। ব্যক্তিরা তাদের আইএসএ বাধ্যবাধকতা থেকে বেরিয়ে আসতে পারে না কেবল শিথিল করে এবং কর্মশক্তি থেকে সময় বের করে। বিভিন্ন ডিফারমেন্ট ট্রিগার বিদ্যমান যা একজনের পেমেন্ট প্রসারিত করতে পারে। পারডিউ-এর চুক্তির মধ্যে, স্নাতক শেষ হওয়ার (বা অর্ধ-সময় তালিকাভুক্তির নিচে নেমে যাওয়া) শুরু হওয়ার আগে পর্যন্ত একজনের ঘড়ি শুরু হয় না। এই প্রাথমিক স্থগিত সময়ের পরে, ব্যক্তিদের হয় ফুলটাইম (গড়ে 35 ঘন্টা বা তার বেশি), পার্টটাইম নিযুক্ত করতে হবে এবং প্রতি বছর $20k এর বেশি উপার্জন করতে হবে, অথবা বেকার থাকতে হবে এবং তাদের ঘড়ির জন্য সক্রিয়ভাবে কর্মসংস্থান খুঁজতে হবে। টিক দিতে থাকুন।

যারা কর্মশক্তির বাইরে সময় নেয় (যেমন, একটি শিশুর যত্ন নেওয়ার জন্য, অসুস্থতা ইত্যাদি) তাদের কোনো অর্থ প্রদান করতে হবে না, তবে তাদের মেয়াদও বাড়ানো হয়। যাইহোক, Perdue's ISA বলে মনে হচ্ছে যে এক্সটেনশনের সর্বোচ্চ মেয়াদ 60 মাস, যা বোঝায় যে অনুরূপ কাঠামোগত ISA গুলি এমন ব্যক্তিদের জন্য খুব আকর্ষণীয় হয়ে উঠতে পারে যারা শ্রমশক্তির বাইরে উল্লেখযোগ্য সময় কাটাতে চান (বা পরিকল্পনা করেন) (যদিও, কেউ মনে করবে যে আইএসএ প্রদানকারীদের এই দীর্ঘমেয়াদী মোকাবেলার জন্য একটি উপায় খুঁজে বের করতে হবে, নাকি প্রতিকূল নির্বাচন তাদের আর্থিকভাবে অকার্যকর করে তুলবে?)।

উল্লেখযোগ্যভাবে, Purdue's ISA পূর্ণ-সময়ে কাজ করে এবং $20k-এর কম উপার্জন করে এমন সকলের জন্য মাসিক অর্থপ্রদানের সমস্ত বাধ্যবাধকতা বাদ দেয়, যদিও এখনও তাদের ISA পূরণের জন্য সেই মাসগুলির জন্য ক্রেডিট জমা করার অনুমতি দেয়। যারা বেকার কিন্তু সক্রিয়ভাবে কর্মসংস্থান খুঁজছেন তাদের জন্য ক্রেডিট করার সময়কে একত্রিত করার সময়, পারডু আইএসএ-এর মতো কাঠামোবদ্ধ চুক্তিগুলি যদি কেউ সত্যিকারের কঠিন সময়ে পড়ে তখন একটি সুন্দর কুশন প্রদান করে৷

উল্লেখযোগ্যভাবে, Purdue ISA-এর অধীনে, $20k হল একটি হার্ড ব্রেকপয়েন্ট (অর্থাৎ, $20k আয়ের উভয় দিকে অর্থপ্রদানের কোনও স্নাতক বা প্রো-রেটিং নেই), যা কিছু বিকৃত প্রণোদনা তৈরি করতে পারে। সুতরাং, যদি একজন ছাত্র স্নাতক হওয়ার পর তাদের আয়ের 15% পর্যন্ত ISA-তে অংশগ্রহণ করে থাকে (সর্বোচ্চ পারডু ISA-এর পারমিট), যদি তাদের আয় $19,999 হয়, তবে $3,000 যদি তাদের আয় $20,000 হয় তবে শিক্ষার্থীর পাওনা হবে $0। এটি কার্যকরভাবে কিছু নিম্ন-আয়ের ব্যক্তিদের জন্য একটি অবিশ্বাস্যভাবে উচ্চ প্রান্তিক করের হার তৈরি করে এবং এটি "দারিদ্র্যের ফাঁদ" এর আরেকটি উদাহরণ যা অনিচ্ছাকৃতভাবে নিম্ন আয়ের ব্যক্তিদের জন্য প্রান্তিক করের হার 80% বা তার বেশি হতে পারে৷

যদিও তাদের আইএসএ-তে পারডিউ-এর “অর্জিত আয়”-এর সংজ্ঞাটি তারিখযুক্ত বলে মনে হচ্ছে (সম্ভবতঃ লাইন 7 এবং 12 এবং একজনের ফর্ম 1040 2018-এর জন্য সংশোধিত হওয়ার আগে ফর্ম 1040-এর 2017 সংস্করণকে বোঝায়), তারা যে আয় করতে আগ্রহী আইএসএ চুক্তিতে স্বাক্ষরকারী ব্যক্তির শুধুমাত্র W-2 মজুরি এবং সিডিউল সি আয় বলে মনে হয় (অর্থাৎ, স্ত্রীর মজুরি গণনা করা হয় না, বা মূলধন লাভ বা পাস-থ্রু বা অন্যান্য প্যাসিভ ব্যবসায়িক আয় তফসিল E-তে রিপোর্ট করা হয় না)।

(দ্রষ্টব্য:যদিও এটি এমন অনেক ব্যক্তির পক্ষে সম্ভব নাও হতে পারে যাদের কাছে অন্য কোনো ধরনের আর্থিক সহায়তা নেই, তবে কেউ $38,999 [অথবা $57,999 একটি যোগ্যতাসম্পন্ন 403(b)/457(b) সংমিশ্রণ সহ $57,999] পর্যন্ত উপার্জন করছেন] বিবেচনা করতে চাইতে পারেন তাদের W-2 আয়কে $19,999-এ নামিয়ে আনার জন্য তাদের 401k অবদানকে সর্বাধিক করা, এবং সেইজন্য ISA বাধ্যবাধকতায় সর্বাধিক $5,850 [বা $8,700] যা হতে পারে [একটি 15% আয়ের অংশ ধরে নেওয়া] যখন এখনও পুরো বছরের ক্রেডিট অর্জন করে অবশ্যই, এটি একটি একক আয়ের জন্য কঠিন হতে পারে, তবে এই জাতীয় কৌশলগুলি দ্বৈত-আয়ের পরিবারের জন্য বিশেষভাবে ভাল কাজ করতে পারে।)

একটি করের দৃষ্টিকোণ থেকে, ISA তহবিল কীভাবে ট্যাক্স করা হবে তা স্পষ্ট নয়। যদিও পারডু চুক্তিটি চূড়ান্ত করের বিষয়ে এই অনিশ্চয়তাকে নোট করে, চুক্তিটি প্রস্তাব করে যে যারা শেষ পর্যন্ত তারা প্রাথমিকভাবে প্রাপ্তির চেয়ে কম ফেরত দেয় তাদের চুক্তির মেয়াদ শেষে পার্থক্যটিকে সাধারণ আয় হিসাবে বিবেচনা করতে হবে। এটি পাবলিক সার্ভিস লোন মাফ (PSLF) এর মতো প্রোগ্রামের অধীনে ক্ষমা করা ফেডারেল ঋণের কর-মুক্ত চিকিত্সার থেকে উল্লেখযোগ্যভাবে আলাদা এবং এটি এমন ব্যক্তিদের জন্য একটি বাজে আশ্চর্য হতে পারে যাদের কাছে সম্ভাব্যভাবে উল্লেখযোগ্যভাবে ট্যাক্স দায়বদ্ধতার জন্য তহবিল দেওয়ার জন্য সামান্য নগদ প্রবাহ রয়েছে। তাদের চুক্তি (তবে, এটি অন্যান্য অনেক ফেডারেল ঋণের ক্ষমার ক্ষেত্রে একই রকম)।

ইউএস ডিপার্টমেন্ট অফ এডুকেশন যোগ্য ঋণগ্রহীতাদের ফিক্সড-রেট স্টুডেন্ট লোন অফার করে। ফেডারেল লোনের সবচেয়ে সাধারণ প্রকারগুলি হল "সরাসরি" ঋণ প্রোগ্রামের মাধ্যমে ছড়িয়ে দেওয়া (নিম্নলিখিতগুলি সরাসরি প্লাস বা সরাসরি একত্রীকরণ ঋণগুলিকে কভার করে না)৷ এই ঋণগুলি বর্তমান সুদের হার (7/1/18 থেকে 7/ পর্যন্ত) সহ সরাসরি ভর্তুকিযুক্ত (স্কুলে থাকাকালীন বা বিলম্বিত করার সময় অর্জিত সুদ) বা সরাসরি আন-ভর্তুকি (ব্যক্তির দ্বারা সংগৃহীত সুদ প্রদান করা হয়) হিসাবে উপলব্ধ। 1/19) 5.05% স্নাতক এবং 6.60% স্নাতক ছাত্রদের জন্য ভর্তুকিযুক্ত এবং আন-ভর্তুকিহীন ঋণের জন্য। প্রত্যক্ষ ঋণের জন্য স্ট্যান্ডার্ড পরিশোধের সময়সূচী 10 বছরের মেয়াদী, তাই যে সমস্ত ছাত্ররা তাদের সমস্ত অর্থ প্রদান করে তারা স্নাতক হওয়ার 10 বছর পরে তাদের ছাত্র ঋণ মুছে ফেলবে।

যাইহোক, ডাইরেক্ট ফেডারেল স্টুডেন্ট লোনের একটি বাড়তি সুবিধা হল যে ছাত্রদের সাধারণত বিভিন্ন "আয়-চালিত পরিশোধের প্ল্যান"-এ অ্যাক্সেস থাকে যা একজনের অর্থপ্রদান কমিয়ে দেয় কিন্তু তাদের পরিশোধের মেয়াদও বাড়িয়ে দিতে পারে। কার্যকরভাবে, এটি ঋণগ্রহীতাদের একই ধরনের সুরক্ষা প্রদান করে যেমনটি ISA প্রদান করে।

যদিও আয়-চালিত পরিশোধের নিয়মগুলি প্রোগ্রাম অনুসারে পরিবর্তিত হতে পারে, ঋণগ্রহীতাদের সাধারণত তাদের বিবেচনামূলক আয়ের 10% এর বেশি পরিশোধ করার অধিকার থাকে (তাদের আয় সেই এলাকায় দারিদ্র্য স্তরের থ্রেশহোল্ডের 150% হিসাবে সংজ্ঞায়িত করা হয় এবং তাদের পরিবারের আকারের জন্য সামঞ্জস্য করা হয়। , যার পরিমাণ সমস্ত 48টি সংলগ্ন মার্কিন রাজ্য এবং ডিসি জুড়ে একজন একক ব্যক্তির জন্য মোটামুটি $18,735)। এই পরিমাণ মোটামুটি পারডু আইএসএ-এর অধীনে একজন একক ব্যক্তির জন্য $20,000-এর সমান, কিন্তু, পারডু আইএসএ-এর বিপরীতে, বৃহত্তর পরিবারের জন্য যথেষ্ট পরিমাণে বেশি উদার, পাঁচ ব্যক্তির একটি পরিবারের জন্য $45,255 এর ফ্লোর প্রদান করে। অতিরিক্তভাবে, আয়-চালিত পরিশোধের নিয়মগুলি একই "হার্ড ব্রেকপয়েন্ট" সমস্যাগুলির অধীন নয় যা উপরে বিবেচনা করা ISA-গুলি রয়েছে, কারণ ব্যক্তিদের শুধুমাত্র অতিরিক্ত এর 10% দিতে হবে৷ তাদের নিজ নিজ থ্রেশহোল্ডের।

ইভেন্টে যে একটি ঋণগ্রহীতা একটি আয়-চালিত পরিশোধের পরিকল্পনার অংশ হিসাবে তাদের অর্থপ্রদান হ্রাস করে (অর্থাৎ, তাদের মাসিক ঋণের অর্থপ্রদান বেশি হত কিন্তু 10%-বিবেচনামূলক-আয় থ্রেশহোল্ডে সীমাবদ্ধ ছিল), ঋণগ্রহীতা অর্থপ্রদান শুরু করবে। 10 বছরের মধ্যে ঋণ নিষ্কাশন করার জন্য প্রয়োজনীয় পূর্ণ পরিমাণের চেয়ে কম, এবং সেই অনুযায়ী মেয়াদ বৃদ্ধি করা হবে যতক্ষণ না ঋণ বাদ দেওয়া হয়, অথবা ব্যক্তি ফেডারেল ঋণ ক্ষমা অর্জনের জন্য যথেষ্ট দীর্ঘ সময়ের জন্য যোগ্য অর্থ প্রদান করেছেন (প্রায়শই 20 বা 25 বছর নির্ভর করে ঋণ মাফ প্রোগ্রাম, কিন্তু সম্ভবত 10 বছরের মধ্যে পাবলিক সার্ভিস ঋণ ক্ষমার ক্ষেত্রে)। যদি ঋণের সুদের ব্যয় মেটানোর জন্য অর্থপ্রদান পর্যাপ্ত না হয়, তাহলে ঋণগ্রহীতারা ঋণাত্মক পরিশোধে যেতে পারেন, যেখানে ঋণের ব্যালেন্সে অপরিশোধিত সুদ যোগ করা হয় (যা প্রতি মাসে বৃদ্ধি পাবে)।

অন্য কথায়, একজনের একটি পরিবারের কার্যকরভাবে $18,735 আয়ের স্তর রয়েছে যা কোন কিছুর পাওনা দেওয়ার আগে তাদের অবশ্যই অতিক্রম করতে হবে। তাদের যোগ্য ফেডারেল ঋণের উপর। এবং যেহেতু আয়ের স্তরটি পরিবারের আকারের সাথে যথেষ্ট পরিমাণে বৃদ্ধি পেতে পারে, তাই সরাসরি ফেডারেল ঋণের অধীনে পরিশোধের প্রয়োজনীয়তা থেকে আরও আয় রক্ষা করার সম্ভাবনা রয়েছে (তবে, সরাসরি ফেডারেল ঋণগুলি আয়-চালিত পরিশোধের বিকল্পগুলির জন্য একজন স্ত্রীর আয়কে বিবেচনা করে, যেখানে ISAগুলি করে না, তাই এর প্রভাব নির্দিষ্ট পরিবারের উপার্জনের গতিশীলতার উপর নির্ভর করে উভয় দিকে যেতে পারে)। তা সত্ত্বেও, যদি একটি ISA বেছে নেওয়ার উদ্দেশ্য শুধুমাত্র কম উপার্জনের বছরে নগদ প্রবাহ সুরক্ষা হয়, ফেডারেল ছাত্র ঋণগুলি সাধারণত ISA-এর শতকরা হার-আয়-প্রদান কাঠামোর তুলনায় সমান (উন্নত না হলে) নগদ প্রবাহ সুরক্ষা প্রদান করে।

যেকোন আয়-চালিত ঋণ পরিশোধের কৌশলের জন্য সতর্কতা হল, যদি কেউ ঋণ মাফ প্রোগ্রামের সুবিধা নেওয়ার আশা না করে (20-25 বছর ধরে ক্রমাগত কম আয়ের কারণে সীমিত "আন্ডারপেমেন্ট" করে!), ক্যানটি নিছক লাথি দেওয়া হয়। ছাত্র ঋণের সাথে রাস্তার নিচে এবং ছাত্রদের এখনও পরবর্তী তারিখে যেকোন ঋণ (সহ সুদ) ফেরত দিতে হবে। যাইহোক, একই সময়ে, ফেডারেল স্টুডেন্ট লোনের সাথে ঋণ পরিশোধের ক্যাপ ঋণের মেয়াদ বাড়াতে পারে, সেখানে আছে লোন মাফ প্রোগ্রাম উপলব্ধ, পাশাপাশি গ্রুপ স্তরে সামগ্রিক ঝুঁকিগুলি পরিচালনা করার জন্য ISA-এর খরচে কার্যকরভাবে একটি "প্রিমিয়াম" তৈরি করা হয়েছে (অর্থাৎ, আয় বাড়লে ISA-এর অধীনে পরিশোধের খরচ বেশি হয়)। যার মানে এটা আসলে সম্ভব যে ফেডারেল ছাত্র ঋণ এবং উভয়ই সস্তা হতে পারে উচ্চতর খারাপ সুরক্ষা প্রদান. কিন্তু নিশ্চিতভাবে জানার জন্য, নগদ প্রবাহের সরাসরি তুলনা করা এবং বিভিন্ন পরিস্থিতিতে কোনটি ভাল ফলাফল দেয় তা দেখতে সহায়ক৷

(দ্রষ্টব্য:যেহেতু পারডিউ প্রোগ্রামটি সবচেয়ে সুপ্রতিষ্ঠিত প্রোগ্রামগুলির মধ্যে একটি, সেই প্রোগ্রামের সংখ্যাগুলি এই বিশ্লেষণের উদ্দেশ্যে ব্যবহার করা হয়৷ অবশ্যই, এই সংখ্যাগুলি সময়ের সাথে পরিবর্তিত হতে পারে, এবং অন্যান্য প্রোগ্রামগুলি পরিবর্তন করার জন্য বিনামূল্যে তাদের চুক্তির শর্তাদি এমনভাবে প্রভাবিত করতে পারে যে কোন বিকল্পটি শিক্ষার্থীদের জন্য সর্বোত্তম ফলাফল প্রদান করে। ফেডারেল ঋণের বিপরীতে, আইএসএগুলি মূলত অনিয়ন্ত্রিত, যা আপনার দৃষ্টিভঙ্গির উপর নির্ভর করে ভাল বা খারাপ হতে পারে, তবে এটি বোঝা গুরুত্বপূর্ণ যে আরও কিছু হতে পারে। কিছু অন্যান্য আর্থিক পণ্যের মধ্যে সাধারণের তুলনায় একটি অফার থেকে পরবর্তীতে ভিন্নতা।)

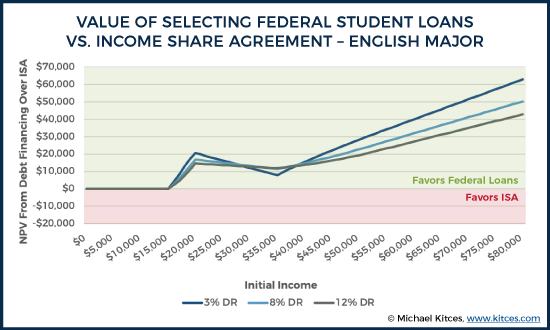

তুলনার খাতিরে, আসুন একজন ইংরেজ প্রধান এবং একজন মহাকাশ প্রকৌশলীর কথা বিবেচনা করি যাদের প্রত্যেকের শিক্ষার জন্য অর্থায়নের জন্য $26,500 প্রয়োজন (সরল করার জন্য, আমরা ধরে নিচ্ছি যে তাদের চূড়ান্ত সেমিস্টারে এই সমস্ত তহবিলের প্রয়োজন)। আরও, ধরে নিন তারা অবিবাহিত, স্নাতক হওয়ার পর প্রতি বছর একটি ধ্রুবক মুদ্রাস্ফীতি-সামঞ্জস্যপূর্ণ পরিমাণ উপার্জন করে (যদিও বাস্তবসম্মত নয়, এই ধ্রুবক প্রকৃত উপার্জন অনুমানটি সাধারণত ফেডারেল ঋণের তুলনায় ISA-এর পক্ষে থাকা উচিত)।

বর্তমান ফেডারেল সুদের হারে, 10 বছরের সময়সূচীতে ঋণগ্রহীতার মাসিক পরিশোধের পরিমাণ হবে $281। যাইহোক, $30k আয়ে, আয়-চালিত পুনঃপ্রদান প্রাথমিকভাবে সেই মাসিক অর্থপ্রদানকে $94-এ সীমাবদ্ধ করবে (বর্তমান ফেডারেল দারিদ্র্য স্তরের থ্রেশহোল্ডগুলি 10%-অ-বিবেচনামূলক-আয় পরিশোধের ক্যাপ গণনা করতে ব্যবহৃত হয়)।

বিপরীতে, ISA-এর অধীনে ইংলিশ মেজরদের জন্য, তার আয়ের প্রায় 11.925% $26,500 তহবিল পাওয়ার জন্য 116 মাসের জন্য ছেড়ে দিতে হবে, যার ফলে প্রতি মাসে $298 এর প্রাথমিক ISA বাধ্যবাধকতা হবে তাদের আয় $30,000। (মনে রাখবেন যে ঋণ পরিশোধের দৈর্ঘ্য এই দুটি অর্থায়ন বিকল্পের মধ্যে পরিবর্তিত হয়, তাই আমি ধরে নেব যে ফেডারেল ঋণের জন্য 20 বছর বাকি থাকা ভারসাম্য ক্ষমা করার আগে পরিশোধ করতে হবে, যখন আয়-ভাগের ব্যবস্থা প্রধান-নির্দিষ্ট সময়সীমার জন্য কার্যকর হবে , যা এই ক্ষেত্রে 116 মাস)। যদি 3%, 8%, এবং 12% ডিসকাউন্ট রেট দুটি নগদ প্রবাহ স্ট্রীমের তুলনা করার জন্য ব্যবহার করা হয়, তবে ঋণগ্রহীতা প্রাথমিকভাবে "উদার" এর কারণে ISA এর পরিবর্তে ফেডারেল লোনের মাধ্যমে তাদের শিক্ষার জন্য অর্থায়ন করে সমস্ত পরিস্থিতিতে এগিয়ে আসে। আয়-চালিত পরিশোধের সুরক্ষা যা এই ধরনের ঋণের জন্য প্রযোজ্য।

দ্রষ্টব্য:এই গ্রাফিকটি ISA নগদ প্রবাহ থেকে ফেডারেল ঋণের নগদ প্রবাহ বিয়োগ করে তৈরি নগদ প্রবাহের এনপিভি চিত্রিত করে। তাই, যদি NPV ইতিবাচক হয়, তাহলে একটি ফেডারেল ঋণ ছিল আরও সুবিধাজনক কৌশল, যেখানে NPV নেতিবাচক হলে, ISA ছিল আরও সুবিধাজনক কৌশল৷

উল্লেখযোগ্যভাবে, ফলাফল দেখায় যে ফেডারেল ঋণ সর্বদা ISA এর সমান বা এগিয়ে শেষ করুন (অন্যথায়, ঋণকে নিম্নমানের হিসাবে দেখানোর জন্য চার্টটি নেতিবাচক হয়ে যাবে)। যাইহোক, কোন কৌশলই $16k-এর কম আয়ের স্তরে ইংলিশ মেজরদের জন্য সুবিধা দেয় না, যেহেতু উভয় অর্থায়ন বিকল্পের অধীনে, একজন ব্যক্তি এই প্রাথমিক আয়ের উপর ভিত্তি করে কিছুই প্রদান করবে না। যে কারণে ফেডারেল ঋণের অনুকূলে NPV সুবিধা $16,000 থেকে উত্থিত হতে শুরু করে তা হল, এই প্রারম্ভিক আয়ের স্তরে, মূল্যস্ফীতির অনুমিত হার (3%) শেষ হওয়ার আগে ব্যক্তির উপার্জনকে $20,000 স্তরের উপরে তুলতে শুরু করে। ISA পরিশোধের সময়কাল। (দ্রষ্টব্য:যদিও বাস্তবসম্মতভাবে মনে হয় যে পারডু'স আইএসএ সময়ের সাথে সাথে মুদ্রাস্ফীতির সাথে আয়ের ফ্লোর সামঞ্জস্য করবে, এটি তাদের চুক্তিতে নির্দিষ্ট করা নেই, তাই সমস্ত বছরে একটি ফ্ল্যাট $20,000 ফ্লোর ধরে নেওয়া হয়৷)

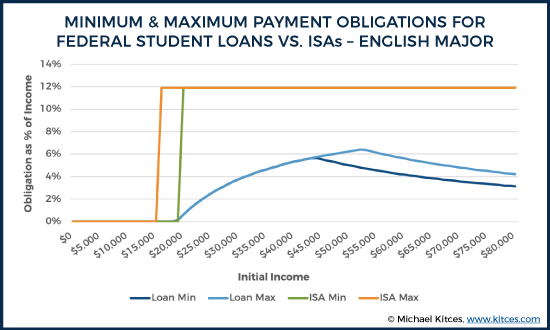

যাইহোক, উপরের চার্টটি দুটি কৌশল তুলনা করার বিষয়ে শুধুমাত্র "মোট খরচ" প্রশ্নের উত্তর দেয়। একটি ফেডারেল লোন এবং একটি ISA-এর মধ্যে নির্বাচন করার সময় সম্ভাব্য ছাত্ররা এটিই একমাত্র ফ্যাক্টর নাও হতে পারে। বাস্তবসম্মতভাবে, শিক্ষার্থীরা তাদের চূড়ান্ত নগদ প্রবাহের উপর প্রতিটি কৌশলের বোঝার প্রতিও আগ্রহী হবে।

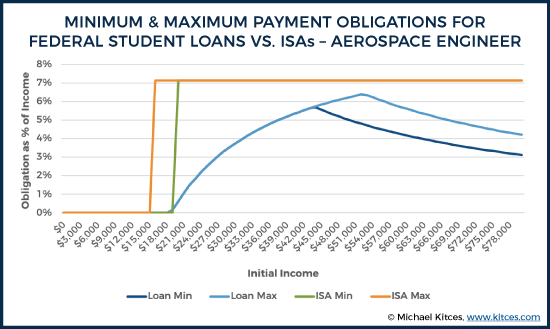

দ্রষ্টব্য:উপরের চার্টে, "মিনিমাম" এবং "সর্বোচ্চ" ন্যূনতম এবং সর্বোচ্চ হারগুলিকে নির্দেশ করে যা একজন ব্যক্তি পরিশোধের সমস্ত বছর ধরে প্রদান করে। অনেক ক্ষেত্রে, কিন্তু সব ক্ষেত্রে নয়, পরিস্থিতি, সর্বনিম্ন এবং সর্বোচ্চ সমান।

উপরের চার্টটি যেমন চিত্রিত করে, ISA সামগ্রিকভাবে শুধুমাত্র একটি বড় আর্থিক বোঝা নয় (আগের NPV গণনায় যেমন চিত্রিত), তবে এটি প্রকৃতপক্ষে একজন ব্যক্তির নগদ প্রবাহের উপর অনেক বেশি বোঝা হবে যখন ঐতিহ্যগত ছাত্র ঋণ অর্থায়নের তুলনায়। ফেডারেল ঋণের আরও ধীরে ধীরে পদ্ধতির বিপরীতে ISA পরিশোধের ট্রিগারে $20,000 ব্রেকপয়েন্টের ডাউনসাইডগুলি এখানেও চিত্রিত করা হয়েছে। যত তাড়াতাড়ি একজন ব্যক্তি $20,000 থ্রেশহোল্ড অতিক্রম করে, তারা তাদের আয়ের প্রায় 12% তাদের সম্পূর্ণ ISA বোঝায় উঠে যায়, যেখানে আয় বৃদ্ধির সাথে সাথে ফেডারেল লোন লাইন ধীরে ধীরে ঊর্ধ্বমুখী হয় (কারণ এটি আয়ের শতাংশ উপরে em> ফেডারেল ঋণের থ্রেশহোল্ড, সমস্ত এর শতাংশ নয় ISA এর সাথে থ্রেশহোল্ডে পৌঁছে গেলে আয়।

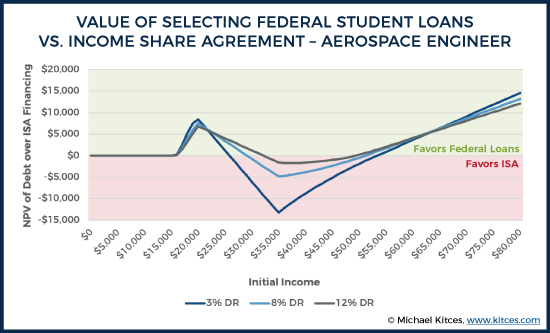

নীচের চার্টগুলি একই বিবেচনাগুলি পরীক্ষা করে, তবে এবার আমাদের অনুমানমূলক মহাকাশ প্রকৌশলীর জন্য, যিনি সবচেয়ে অনুকূল ISA শর্তাবলী (আয় পরিশোধের শতাংশ এবং ঋণের শর্তাবলীর ক্ষেত্রে) পান।

ফলাফলগুলি প্রকাশ করে, যতক্ষণ পর্যন্ত একজন মহাকাশ প্রকৌশলী তাদের ক্ষেত্রের জন্য গড় প্রাথমিক বেতনের ($60k) কাছাকাছি উপার্জন করতে পারে, ততক্ষণ তারা ফেডারেল ছাত্র ঋণ ব্যবহার করে এগিয়ে আসবে। যাইহোক, মজার বিষয় হল, যদি তারা মাঝারি থেকে যথেষ্ট পরিমাণে গড় আয় করে (যেমন, কোথাও কোথাও $26k-$53k এর মধ্যে, ব্যবহৃত ডিসকাউন্ট হারের উপর নির্ভর করে), তাহলে নিম্ন শতাংশ পেমেন্ট এবং একটি ISA-এর কম পেব্যাক সময়কাল তাদের সুবিধার জন্য হতে পারে। . এই ক্ষেত্রে, পার্থক্যের মাত্রা খুব বেশি নয় (সর্বাধিক NPV পার্থক্য হল মোটামুটি $13,000 ISA-এর অনুকূলে $35k আয় এবং একটি 3% ছাড়ের হারে), তবে এই ক্ষেত্রে আরও কিছু আছে বলে মনে হয় উচ্চ-আয়ের ক্ষেত্রে প্রবেশ করলেও দুর্ভাগ্যবশত কম-গড়-আয়ের চাকরিতে শেষ হয় এমন ব্যক্তির জন্য যুক্তিসঙ্গত নেতিবাচক সুরক্ষা।

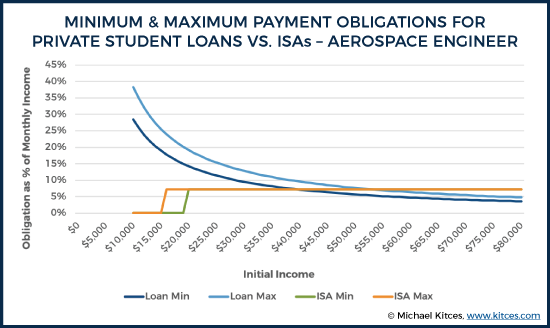

পূর্বে যেমন ছিল, যদিও, নেতিবাচক সুরক্ষা এমন নয় যা একজন শিক্ষার্থীর যত্ন নিতে পারে। একজনের নগদ প্রবাহের সামগ্রিক বোঝা নিয়েও প্রশ্ন রয়েছে। এই ক্ষেত্রে, আমরা এখনও একই গতিশীলতা দেখতে পাচ্ছি যা পূর্বে ইংলিশ মেজরদের জন্য চিত্রিত করা হয়েছিল। As soon as income crosses the $20k threshold, burdens immediately jump to the full repayment level of roughly 7%. However, because the overall percentage of income owed is much lower for an aerospace engineer when compared to an English major financing the same amount of tuition, the difference between the maximums under various scenarios is less pronounced. Nonetheless, it would be fair to say that ISAs still place a larger burden on one’s cash flows when compared to a traditional Federal loan. To the extent that the ISA ends up as the lower-cost option, it’s only because of the ISA relief in the later years (after the ISA term ends, but while the Federal student loan payments may have had to continue) and not in the early years (when the ISA still has a higher cash flow burden).

Based on the findings above (and assuming that one is comparing federal loans to an ISA that is similar in nature to the Purdue ISA), it seems safe to say that Federal loans should generally be preferred to ISAs. There may be some niche cases in which students may want to consider ISAs first (e.g., situations in which individuals know ahead of time they will not be able to achieve even the average earnings in their field of study, or perhaps in cases such as an engineer who would like to take 10 to 15 years out of the workforce to raise children). But, generally speaking, the flexible features built into Federal loans provide equal (if not superior) outcomes in terms of both overall repayment and cash flow protection.

However, Federal loans may often fall short of what a student needs to fully fund their education, and this is particularly true for students who are attending more expensive private institutions. As a result, it may be best to think of ISAs not as a replacement for traditional Federal loans, but as a replacement for their more expensive and less flexible supplemental funding sources, such as private student loans.

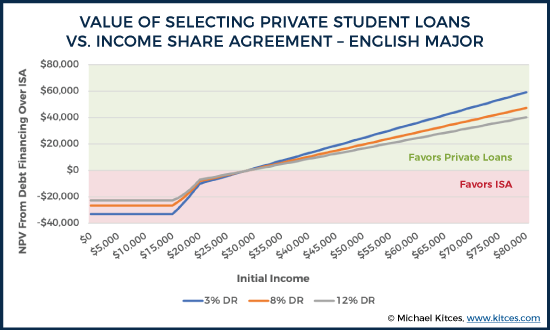

For the purposes of comparing ISAs versus private student loans, the same framework is used as above, with the exception that a private student loan, with an 8% fixed interest rate and no flexible payment provisions, replaces the federal loan.

When comparing overall financial burdens, we can see that the ISA option is no longer a clear loss for our English major across all initial income levels.

Note:The same $26,500 tuition funding level is assumed just for the sake of consistency, although this may or may not reflect a typical funding need for supplemental funds based on an individual’s circumstances.

In this case, we see that our English major is better off with an ISA if their initial income level ends up being less than roughly $30,000. The reason that this is so different is that there is no longer any potential benefit of loan forgiveness for lower-income individuals when using private student loans. At income levels below $16,000, our English major comes out roughly $23k to $33k ahead with the ISA in terms of NPV, depending on what discount rate is used. At the same time, for incomes above $30,000, our English major still quickly comes out far behind with the ISA, given how much cheaper even an 8% interest rate is when compared to the “effective” interest rate built into an ISA structure (that takes an ever-higher percentage of the ever-higher income). If our English major ends up changing fields or just securing a very high paying entry-level job for English majors of $70k, they would end up somewhere between $32k and $48k worse off in NPV terms, depending on the discount rate used.

Of course, as was the case before, NPV differences only tell part of the story.

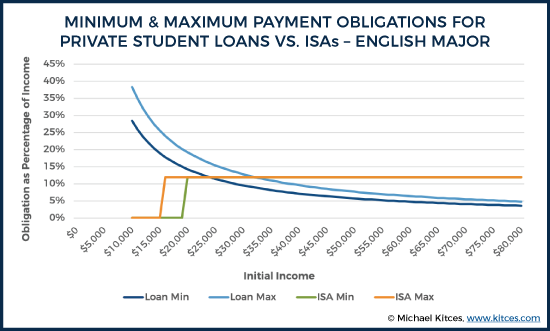

Note:Results for incomes below $10,000 were omitted for the purposes of making this chart readable.

When we examine the differences in cash flow burden between ISAs (which do have income-driven protections built in) and private loans (which do not have income-driven protections), we can quickly see that ISAs do provide some real relief in terms of potential cash flow burdens, at least at lower income levels. At incomes below $20k, the English major pays nothing towards their ISA, whereas private loan burdens could claim 30% or more of one’s cash flow. Even despite the relatively high 12%-of-income burden that the English major occurs immediately at $20k in income, it isn’t until reaching initial income levels of roughly $30k that a private loan burden would reach levels roughly as “low.” Of course, beyond the roughly $30k income level, the overall cash flow burden of private loans is substantially lower than paying a percentage of income (on ever-higher income levels), and the burden of private loans continues to decline as income increases.

(Note:One factor not captured here is the potential taxation of ISA funds. As discussed in the ISA overview above, how ISAs are eventually treated from a tax perspective, if/when forgiveness ultimately comes into play, would be a significant factor worth considering.)

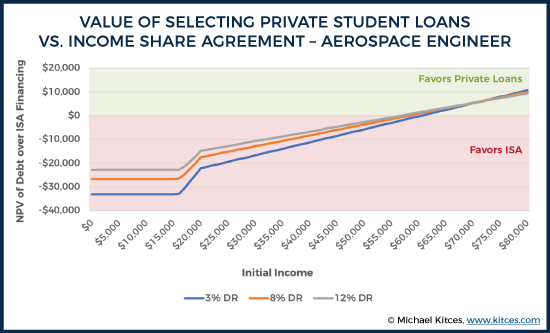

We see similar dynamics for our aerospace engineer.

At lower income levels, our engineer comes out ahead with the ISA, thanks largely to its percentage-of-income cap and its relief for those with less than $20,000 of income. Although in this case, the engineer actually comes out ahead with an ISA up until income levels of roughly $60k.

From a cash flow perspective, little difference exists between the English major and the engineer, with the exception of the lower ISA cash flow burden for the engineer. But that lower percentage leads to an even higher income crossover before the ISA for the engineer is worse than taking out traditional private loans. The crossover point for maximum cash flow obligations occurs at roughly $54,000 in income, and the difference between either strategy is less pronounced over much of the potential income spectrum.

As the results make clear, using an ISA is virtually never superior to Federal student loans, for those who can take advantage of such loans in the first place. In practice, the income protections of Federal student loans programs – through various income-driven repayment plan options – provide more generous protection than ISAs for those who don’t end up with strong earnings after college. And the ISA is simply more expensive for those who do end out with superior earnings after college, given the percentage-of-income formula of ISAs in the first place.

By contrast, the decision of whether to use an ISA in lieu of a private loan is less clear than the Federal loan comparison. On the one hand, there are very real potential reductions in one’s total repayment obligation and cash flow burden should they end up unemployed or underemployed when using an ISA. However, should an individual come out at or above average in income, there’s also a substantial cost associated with such agreements (at least as considered here) compared to “just” borrowing with private loans and repaying them later.

The decision, then, is not unlike any other risk/reward tradeoffs that we must consider. All else being equal, the more risk-averse one is, the more attractive ISAs are going to look in lieu of private loans, as ISAs are a means to reduce the downside risk (of low income) by trading off some upside potential (more payments for the ISA if income does end out being above-average after college).

The one clear case we can make for using ISAs is to use an ISA when one can engage in adverse selection (for the ISA lender), effectively "gaming the system" with their own knowledge of their current and future plans. Specifically, at least with respect to the Purdue agreement, the clearest ISA scenario seems to be someone who is going to college but has a plan or strong desire to be a stay-at-home parent thereafter. This is private knowledge that an individual has about their own preferences, which counterparties in an ISA will never be privy to. Of course, this type of adverse selection also threatens the viability of ISAs overall, and we’ve yet to see any examples of ISAs that have managed this adverse selection problem and been successful over a long time horizon. Nonetheless, whether ISAs are viable in the long run doesn’t make any difference for someone who has access to funding via such means today, and those who know they wish to stay at home as a parent in the future may be able to grab some college funding they’ll never need to repay.

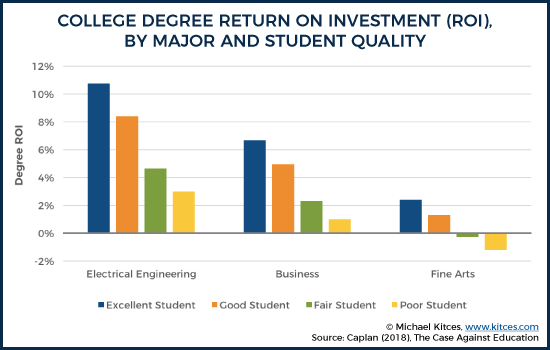

Students may also wish to consider what their own attributes suggest about what their personal ROI from attending college may be. As Bryan Caplan highlights in his book, The Case Against Education , college ROIs vary substantially by student quality. Caplan separates students into quality categories as follows:excellent (a student with the typical traits of an individual who completes a master’s degree), good (a student with traits typical of an individual who completes a bachelor’s degree), fair (a student with traits typical of an individual who completes high school), and poor (a student with traits typical of an individual who does not complete high school). “Traits” in this case could largely be boiled down to intelligence (e.g., IQ) and work ethic (e.g., conscientiousness). Caplan estimates that an excellent student would be at roughly the 82 nd percentile of cognitive ability, whereas a poor-quality student would be about the 24 th percentile.

As Caplan explains, ROI in this context refers to:

This can be a hard topic to be honest about, but the reality is that student quality is going to influence how realistic it is for a given individual to achieve “average” outcomes for an individual majoring in their discipline at a particular school. Individuals who are “above average” relative to their peers (which is different than above average relative to the population, as all physics majors at Harvard are likely well above “average” at the population level, but, by definition, half of them are below average relative to their peers) are more likely to experience better financial outcomes. As a result, all else being equal, higher quality students should be more inclined to pursue traditional debt financing, rather than give up a future percentage of their likely-to-be-above-average income with an ISA. Of course, ISAs could also start pricing based on GPA, ACT/SAT, etc., which may reduce the potential returns to adverse selection on this dimension.

Students with nontraditional career options may also want to give ISAs particular consideration. For instance, a student who plans to join a family real estate business after graduation may be able to structure their compensation in a manner that is advantageous for the purposes of reporting income (or rather, not reporting income as earned income) within the terms of an ISA (e.g., by participating in the real estate income as rental income via Schedule E, which isn’t part of the ISA income calculation).

Another consideration that will increasingly come up is the discrepancies between costs by major. Generally freshman and those who have not declared a major are excluded from ISA programs (presumably due to high rates of dropping out of certain majors, such as engineering, among incoming freshman), and it’s not clear how all programs will choose to handle situations such as dual majors (no guidelines appear to be listed on Purdue’s website, but a call to Purdue’s financial aid office suggested that applicants can choose which of their majors they wish to use when applying for Purdue’s ISA).

So long as one can successfully pull it off, dual majoring in, say, psychology (0.45% share per $1k over 116 months) and applied statistics (0.30% share per $1k over 96 months) could be worthwhile for a student who can then get ISA funding based on statistics even though their true interest (and future career aspiration) is psychology. (Notably, it’s also not clear what would happen if a student was an applied statistics major at the time of applying but abandoned that second major prior to graduation.) Of course, this is again a problem that programs will need to address, via pricing or otherwise, in order to remain viable long-term, but it’s nonetheless an opportunity for students who do wish to pursue an ISA to potentially secure better terms for themselves.

As should always be the case, the fine print on these Income Share Agreements is tremendously important as well. As more universities and private ISA providers roll out their own programs, individuals will need to pay careful attention to the actual agreement they are signing, and the specific terms of that agreement.

Ultimately, it is still too early to say what type of influence ISAs will have on college funding in the long run. However, they seem to have captured a lot of public interest, and many people seem to intuitively feel that ISAs have better characteristics when compared to traditional debt financing. But this is less clear when we actually dig into the details of such agreements. Compared to Federal loans, there’s probably little reason to pursue ISAs, unless one has some personal knowledge that allows for significant adverse selection against the ISA funder (and in favor of themselves, based on the exact ISA rules). Compared to private loans, though, there is some very real downside protection for ISAs in terms of total repayment obligation and cash flow protection, but this comes at a fairly significant long-term cost so long as one achieves at least “average” (or higher) income outcomes in the long run after college.