লেখক:মাইকেল কিটসেস টিম কিটস

মাইকেল কিটসেস বাকিংহাম ওয়েলথ পার্টনার্সের পরিকল্পনা কৌশলের প্রধান, হাজার হাজার স্বাধীন আর্থিক উপদেষ্টাকে সমর্থন করে একটি টার্নকি সম্পদ ব্যবস্থাপনা পরিষেবা প্রদানকারী৷

এছাড়াও, তিনি XY প্ল্যানিং নেটওয়ার্ক, AdvicePay, fpPathfinder, এবং নতুন পরিকল্পনাকারী নিয়োগের একজন সহ-প্রতিষ্ঠাতা, আর্থিক পরিকল্পনা জার্নালের প্রাক্তন অনুশীলনকারী সম্পাদক, আর্থিক উপদেষ্টা সাফল্য-এর হোস্ট। পডকাস্ট, এবং জনপ্রিয় আর্থিক পরিকল্পনা শিল্প ব্লগের প্রকাশক Nerd’s Eye View তার ওয়েবসাইট Kitces.com এর মাধ্যমে, আর্থিক পরিকল্পনায় জ্ঞানের অগ্রগতির জন্য নিবেদিত। 2010 সালে, মাইকেল এফপিএ-এর "হার্ট অফ ফাইন্যান্সিয়াল প্ল্যানিং" পুরষ্কারগুলির মধ্যে একটির সাথে স্বীকৃত হন তার উত্সর্গ এবং পেশাকে এগিয়ে নিয়ে যাওয়ার জন্য কাজ করার জন্য৷

মর্টগেজ প্রিপেমেন্টের খারাপ মনোবিজ্ঞান

বেশিরভাগ বন্ধকী আজ ঋণগ্রহীতাদের কোনো জরিমানা ছাড়াই মূল প্রিপেমেন্ট করার অনুমতি দেয়। অনেক ক্ষেত্রে, এটি মূল্যবান কেবল কারণ এটি ঋণগ্রহীতাকে বন্ধকী পুনঃঅর্থায়নের নমনীয়তা দিয়ে রাখে - যা প্রযুক্তিগতভাবে বাড়ির বিরুদ্ধে একটি নতুন বন্ধক গ্রহণ করে এবং "পুরানো" বন্ধকটিকে সম্পূর্ণরূপে প্রিপেইড করার জন্য অর্থ ব্যবহার করে। অন্যান্য ক্ষেত্রে, যদিও, লক্ষ্য হল কেবলমাত্র কিছু উপলব্ধ অতিরিক্ত নগদ নেওয়া - কর্মক্ষেত্রে একটি বোনাস থেকে, একটি একক উত্তরাধিকার থেকে, অথবা কেবলমাত্র একটি অতিরিক্ত “13

th

করে। প্রতি বছর বন্ধকী অর্থপ্রদান” – এবং ভবিষ্যতে ঋণের সুদের পরিমাণ কমাতে ঋণের ব্যালেন্সের একটি অংশ আগে থেকে পরিশোধ করুন।

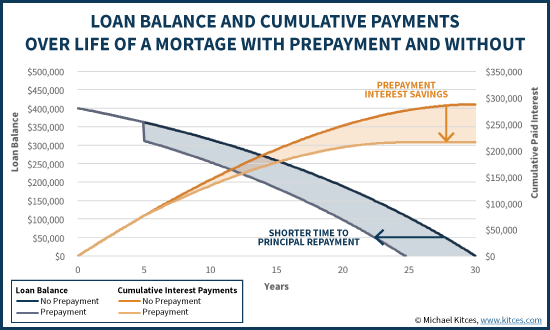

উল্লেখযোগ্যভাবে, যদিও, কার্যত সমস্ত বন্ধকের এখনও নির্দিষ্ট অর্থপ্রদানের বাধ্যবাধকতা রয়েছে। যার মানে হল যে আপনি যদি আপনার অ্যাকাউন্টের ব্যালেন্স কমাতে প্রিপেই করেন, তবুও আপনার বন্ধকী পেমেন্ট পরিবর্তন হয় না। পরিবর্তে, অতিরিক্ত মূল অর্থ প্রদানের মাধ্যমে, অবশিষ্ট ব্যালেন্স সহজভাবে দ্রুত পরিশোধ করা হয়... একাংশে কারণ ঋণগ্রহীতা প্রি-পেমেন্টের মাধ্যমে মূল অর্থ কমিয়ে দেয় এবং কারণ হ্রাসের ফলে ঋণগ্রহীতা ক্রমবর্ধমান সুদের অর্থপ্রদানে ততটা খরচ করবে না। ঋণের মূলে।

এই দৃশ্যকল্পের একটি উল্লেখযোগ্য চ্যালেঞ্জ হল যখন সেখানে আছে প্রদত্ত ক্রমবর্ধমান ঋণের সুদের একটি উল্লেখযোগ্য হ্রাস, এবং ঋণগ্রহীতা শেষ পর্যন্ত 5 বছরের বন্ধকী অর্থপ্রদান এড়িয়ে যায়... প্রায় দুই দশক পরেও এই সুবিধাগুলির কোনোটিই পাওয়া যায় না। তবুও তারল্যের ক্ষতি - বন্ধকী পূর্বে পরিশোধ করতে যে নগদ নেওয়া হয় - তা বাস্তব এবং অবিলম্বে অনুভূত হয়!

এটি বিশেষভাবে উদ্বেগজনক, আচরণগত অর্থের গবেষণায় দেখা গেছে যে লোকেরা অসমনুপাতিকভাবে ডলারের মূল্য ছাড় দেয় (সঞ্চয় সহ) যা কেবলমাত্র দূরবর্তী ভবিষ্যতে ঘটে। "হাইপারবোলিক ডিসকাউন্টিং" নামে পরিচিত, এই স্বীকৃতি যে আমরা দীর্ঘমেয়াদী সুবিধার বিকল্পগুলির তুলনায় নিকট-মেয়াদী তারল্য এবং তাত্ক্ষণিক নগদকে পছন্দ করি তার মানে আমরা কখনও কখনও খুব "অযৌক্তিক" সিদ্ধান্ত নিতে পারি। বিশেষ করে যদি সুদূর ভবিষ্যতে শুধুমাত্র সুবিধাগুলো ঘটে, যখন আমাদের ওজন কম হওয়ার সম্ভাবনা থাকে।

তদনুসারে, এটি সম্ভবত আশ্চর্যজনক নয় যে খুব কম ভোক্তা কখনও একটি বন্ধকী প্রিপেই করতে বেছে নেন। যেহেতু সুবিধাগুলি শুধুমাত্র এক বা দুই দশক পরে অনুভূত হয়, তাই কৌশলটি সম্পর্কে খুব উত্তেজিত হওয়া কঠিন, এমনকি এটি একটি খুব অনুকূল দীর্ঘমেয়াদী আর্থিক প্রভাব ফেলতে পারে!

প্রিন্সিপাল প্রিপেমেন্টের পরে একটি বন্ধক পুনঃকাস্ট করা

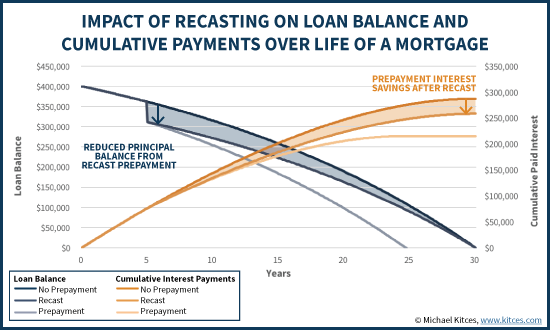

সৌভাগ্যবশত, মর্টগেজ প্রিপেমেন্টের জন্য আসলে একটি বিকল্প চিকিৎসা আছে, "শুধু" বন্ধকের অবশিষ্ট মেয়াদকে সংক্ষিপ্ত করা এবং সুদের উপর সঞ্চয় করা। পরিবর্তে, ঋণদাতা অবশিষ্ট সময়ের মধ্যে নতুন বন্ধকী ভারসাম্যকে "পুনরায় বর্জন" করতে পারে৷

বন্ধকীকে "পুনর্কাস্টিং" নামেও পরিচিত, কৌশলটির সুবিধা হল যে নতুন অ্যাকাউন্টের ব্যালেন্স মূল সময়ের মধ্যে প্রসারিত করার মাধ্যমে, মাসিক বন্ধক প্রদানের বাধ্যবাধকতা হ্রাস করা হয় .

অবশ্যই, বাস্তবতা হল বন্ধকী পুনঃস্থাপন করার পরেও, মূল ঋণগ্রহীতা পারতে পারে এখনও মূল বন্ধকী পেমেন্ট করা রাখা. পুনঃনির্মাণ করা শুধুমাত্র বন্ধক প্রদানের দায়বদ্ধতা হ্রাস করে (উপরের উদাহরণে, $264/মাস দ্বারা); একটি উচ্চতর অর্থপ্রদান করা বেছে নেওয়া, যা সেই সময়ে কেবলমাত্র অতিরিক্ত প্রিপেমেন্ট হবে, এখনও অনুমোদিত। এবং প্রদত্ত যে ঋণের এখনও একই মূল ভারসাম্য রয়েছে (একটি একক প্রিপেমেন্টের পরে) এবং মূল সুদের হার, যদি ঋণগ্রহীতারা মূল অর্থপ্রদান অব্যাহত রাখেন, তবে ঋণটি এখনও ঠিক তত তাড়াতাড়ি পরিশোধ করা হবে যদি পুনঃকাস্টিং ঘটেনি, ঋণের সুদে সম্পৃক্ত সম্পূর্ণ সঞ্চয়।

তথাপি, বন্ধকের গুণাগুণ পুনঃস্থাপন করা হয় যদি তা যদি জীবন বা আর্থিক পরিস্থিতি পরিবর্তিত হয়, এবং ঋণগ্রহীতাকে নির্দিষ্ট সময়ের জন্য কম ঋণ পরিশোধ করতে হয়, তাহলে তার কাছে তা করার বিকল্প আছে! অন্য কথায়, একটি ঋণ পুনঃপ্রদান করার পরে ঋণগ্রহীতাকে প্রিপেমেন্টের সমস্ত সুদ সঞ্চয় উপভোগ করতে দেয়, এবং এটি প্রয়োজন হলে বৃহত্তর পরিবারের নগদ প্রবাহ নমনীয়তা প্রদান করে (যেমন প্রয়োজনীয় বন্ধকী পেমেন্ট কম)।

একটি ম্যানুয়াল মর্টগেজ পুনঃস্থাপনের খরচ এবং ঝামেলা

দুর্ভাগ্যবশত, একটি বন্ধকী পুনঃস্থাপনের সবচেয়ে বড় সতর্কতা হল এটি একটি ম্যানুয়াল প্রক্রিয়া। অন্য কথায়, একটি প্রিপেমেন্ট ঘটলে এটি স্বয়ংক্রিয়ভাবে ঘটে না; পরিবর্তে, এটি হওয়ার জন্য একটি নির্দিষ্ট অনুরোধ করা আবশ্যক৷

উপরন্তু, একবার বন্ধকটি পুনরায় সংশোধিত করার অনুরোধ করা হলে, একটি কঠিন ডলার খরচ হয়, ব্যাংকগুলি প্রায়শই $150 - $250 বা তার বেশি ফি চার্জ করে, শুধুমাত্র পুনঃস্থাপন প্রক্রিয়া করার জন্য৷

উপরন্তু, আজকের বাজারে অনেক ব্যবহারিক সীমাবদ্ধতা রয়েছে। উদাহরণস্বরূপ, সমস্ত বন্ধকী ঋণের ধরন পুনঃস্থাপনের জন্যও যোগ্য নয়; ফ্রেডি ম্যাক এবং ফ্যানি মে লোনগুলি সাধারনত পুনঃস্থাপন করা যায়, তবে এফএইচএ বা ভিএ ঋণগুলি তা নয় এবং জাম্বো লোন পুনঃস্থাপন করা যায় কিনা তা ঋণদাতার উপর নির্ভর করে। এবং এমনকি যেখানে অনুমতি দেওয়া হয়, রিকাস্টিং প্রক্রিয়া নিজেই প্রয়োজন যে ঋণ পরিসেবাকারীকে অবশ্যই পুনঃকাস্ট করার অনুমতি দিতে সাইন অফ করতে হবে। যদি বন্ধকটি বিনিয়োগকারীদের কাছে পুনরায় বিক্রি করা হয়, তাহলে ঋণ পরিসেবাকারীকে অবশ্যই বিনিয়োগকারীর অনুমোদন নিতে হবে।

এই প্রশাসনিক ঝামেলার পরিপ্রেক্ষিতে, অনেক ঋণদাতাদের একটি নির্দিষ্ট ন্যূনতম পরিমাণ এর প্রয়োজন রিকাস্টের অনুরোধ করার জন্য প্রিপেমেন্ট; উদাহরণস্বরূপ, একটি ঋণদাতা এই শর্ত দিতে পারে যে প্রিপেমেন্ট বকেয়া ঋণের ব্যালেন্সের কমপক্ষে 10% না হলে কোনো রিকাস্টিং অনুমোদিত নয়৷

এই সীমাবদ্ধতার আলোকে, এটি সম্ভবত আশ্চর্যজনক নয় যে বাস্তবে, একটি বন্ধকী পুনঃস্থাপনের অনুরোধ খুব বিরল। WSJ রিপোর্ট করে যে প্রায় 25 মিলিয়ন এর মধ্যে চেজ এবং ব্যাঙ্ক অফ আমেরিকায় বন্ধক রাখা, তাদের সবেমাত্র 0.02% প্রতি বছর পুনঃস্থাপন করা হয়। যদিও আবার, বর্তমান বাজারে এটি সম্পূর্ণরূপে আশ্চর্যজনক নয়, অতিরিক্ত নমনীয়তার জন্য একটি কঠিন ডলার খরচ রয়েছে যা প্রয়োজন হতে পারে বা নাও হতে পারে, সমস্ত ঋণ এমনকি যোগ্য নয়, এবং নিছক সত্য যে এটি অতিরিক্ত কাগজপত্র সহ একটি ম্যানুয়াল প্রক্রিয়া। অনেক ঋণগ্রহীতাকে ধীর করার জন্য চিহ্ন যথেষ্ট।

সঞ্চয় আচরণকে উৎসাহিত করতে স্বয়ংক্রিয় লোন রিকাস্টিং?

আজকের পরিবেশে এই ব্যবহারিক চ্যালেঞ্জ এবং পুনঃস্থাপনের খরচ সত্ত্বেও, যদিও, প্রশ্ন জাগে:যদি একটি বন্ধকী পুনর্নির্মাণ করা সহজ হয় তবে কি ভোক্তাদের আচরণ আরও ভালভাবে পরিবর্তন করা যেতে পারে? উদাহরণস্বরূপ, যদি রিকাস্টিং স্বয়ংক্রিয় হয় পরিবর্তে, প্রতিবার একটি প্রিপেমেন্ট ঘটে?

অবশ্যই, যেমন আগে উল্লেখ করা হয়েছে, রিকাস্টিং স্বয়ংক্রিয় করা যেকোন ঋণগ্রহীতার জন্য আর্থিকভাবে একটি গুরুত্বপূর্ণ বিষয়, যিনি কেবল মূল বন্ধকী অর্থ প্রদান চালিয়ে যেতে সক্ষম হন এবং বেছে নেন, কারণ মোট খরচ একই (কারণ ঋণটি এখনও তাড়াতাড়ি পরিশোধ করা হয়)। এবং স্পষ্টতই, মূল বন্ধকী অর্থ প্রদান করা চালিয়ে যাওয়া বেশিরভাগের জন্য পরিচালনাযোগ্য হবে, যেহেতু ঋণগ্রহীতা ইতিমধ্যে ছিল বন্ধক দেওয়া এবং যথেষ্ট অতিরিক্ত ছিল একটি প্রিপেমেন্ট করার জন্য টাকা!

যাইহোক, আর্থিক পরিকল্পনার দৃষ্টিকোণ থেকে নমনীয়তা , এবং আচরণগত উদ্দীপনা, স্বয়ংক্রিয় রিকাস্টিং খুব শক্তিশালী হতে পারে। সর্বোপরি, স্বয়ংক্রিয় পুনঃকাস্টিং সহ, এখন একটি তাত্ক্ষণিক আছে৷ একটি প্রিপেমেন্ট করার ক্ষেত্রে পারিবারিক সুবিধা:আপনার মাসিক বন্ধকী বাধ্যবাধকতা পরবর্তী প্রতি মাসের জন্য ছোট হয়ে যায়। উদাহরণস্বরূপ, 25 বছরে $311,790 বাকি থাকা অ্যাকাউন্ট ব্যালেন্স সহ 4% মর্টগেজের আগের উদাহরণের সাথে, প্রতি $1,000 প্রিপেমেন্টের ফলে $5.28 এর মাসিক বন্ধকী বাধ্যবাধকতা হ্রাস পায়। (উল্লেখ্যভাবে, পেমেন্ট-সঞ্চয়-প্রতি- সুদের হার এবং ঋণের অবশিষ্ট মেয়াদের উপর নির্ভর করে, $1,000-প্রিপেমেন্ট বন্ধকী অবস্থার ভিত্তিতে পরিবর্তিত হবে।)

মর্টগেজ প্রিপেমেন্টের স্বয়ংক্রিয় পুনঃকাস্টিং ভবিষ্যতের বন্ধকী বাধ্যবাধকতা হ্রাস করে সঞ্চয় সমর্থন করে!

টুইট করতে ক্লিক করুন

অন্য কথায়, যদিও আপনি এখনও পারবেন মূল বন্ধকী অর্থপ্রদান করুন, স্বয়ংক্রিয় পুনঃকাস্টিং পরিবারগুলিকে প্রয়োজনীয় হ্রাস করে আর্থিক নমনীয়তার তাত্ক্ষণিক উন্নতি দেয় পেমেন্ট অবশ্যই, সতর্কতা হল যে একটি পরিবারের নগদ প্রবাহ মুক্ত করা তাদের জন্য ধীরকে সহজ করে তোলে ভবিষ্যতে তাদের বন্ধকী অর্থ প্রদান (যেহেতু সংজ্ঞা দ্বারা পুনঃস্থাপন বন্ধকী বাধ্যবাধকতা হ্রাস করে)। তবুও অন্যদিকে, রিকাস্টিং শুধুমাত্র তখনই ঘটে যখন ঋণগ্রহীতারা তাদের বর্তমান ঋণের অর্থ প্রদান করে এবং প্রথম স্থানে অতিরিক্ত প্রিপেমেন্ট, তাই সংজ্ঞা অনুসারে পরিবার ইতিমধ্যেই এমনকি কম, খরচ করছে শুধুমাত্র প্রিপেমেন্ট এবং রিকাস্টিং উপলব্ধ আছে. প্রকৃতপক্ষে, এটিই পুরো বিষয় - যে পরিবারগুলি তাদের বিদ্যমান বন্ধকী বাধ্যবাধকতার উপরে এবং তার উপরে তাদের ব্যবহারকে আরও কমাতে পারে, তারা আরও বেশি বন্ধকী নমনীয়তার সাথে পুরস্কৃত হয় (যা থাকা ভাল, এমনকি তাদের প্রয়োজন না থাকলেও < এটা)।

উপরন্তু, যে পরিবারগুলি তারল্যকে মূল্য দেয়- যেগুলির অধিকাংশই বলে মনে হয়, হাইপারবোলিক ডিসকাউন্টিং-এর উপর গবেষণার পরিপ্রেক্ষিতে - মাসিক বন্ধকের বাধ্যবাধকতা হ্রাস করা নগদ সংরক্ষণের প্রয়োজনীয়তা এবং জরুরী সঞ্চয়ের প্রয়োজনীয় আকারকেও হ্রাস করে। যা আরও একটি পরোক্ষ আর্থিক সুবিধা প্রদান করে - কারণ জরুরী রিজার্ভ রাখা নগদ 0% উপার্জন করে, যখন আপনার কাছে 4% বন্ধক থাকে, তবে এটি একটি ফর্ম যদি নেতিবাচক সালিশ যেটির দ্বিগুণ খরচ রয়েছে (বন্ধকের উপর 4% পরিশোধ করা, এবং নগদে জরুরী রিজার্ভের পূর্ববর্তী সুযোগ খরচ)।

অধিকন্তু, পুনঃস্থাপন বন্ধকী অর্থপ্রদানের পরে বৃহত্তর নগদ প্রবাহের নমনীয়তা সম্ভাব্যভাবে ভবিষ্যতের কাজের গতিশীলতা উন্নত করতে পারে এবং পরিবারের সামগ্রিক আর্থিক স্থিতিশীলতা উন্নত করতে পারে। উদাহরণস্বরূপ, নিম্ন ভবিষ্যতের বন্ধকী অর্থপ্রদান ঋণগ্রহীতাকে চাকরি বা ক্যারিয়ার পরিবর্তন করার জন্য আরও নমনীয়তা দেয় (যার জন্য দুই ধাপ এগিয়ে যাওয়ার জন্য একটি আয়ের প্রয়োজন হতে পারে), এবং এমন একটি বিশ্বে যেখানে চিকিৎসা ঘটনাগুলি স্বল্পমেয়াদী (বা দীর্ঘমেয়াদী) ঘটায়। অক্ষমতা হল দেউলিয়া হওয়ার একটি প্রধান কারণ, এটিকে সহজ করে মাসিক বন্ধকী বাধ্যবাধকতা কমিয়ে আনার ফলে প্রথম স্থানে বন্ধকী সংক্রান্ত ডিফল্ট ঝুঁকি কমানোর সম্ভাবনা রয়েছে৷

ঋণদাতার দৃষ্টিকোণ থেকে, স্বয়ংক্রিয় পুনঃপ্রদানের অনুমতি দেওয়াও আকর্ষণীয়, কারণ বন্ধকী প্রিপেমেন্টের জন্য (ভবিষ্যতে বন্ধকী অর্থ প্রদানের বাধ্যবাধকতা কমাতে) পুনঃপ্রণোদনার ফলে ঋণের ভারসাম্য কম হবে এবং ঋণগ্রহীতার জন্য বৃহত্তর হোম ইক্যুইটি হবে, যা ঋণদাতার এক্সপোজার কমিয়ে দেবে। একটি ডিফল্ট ঘটনা একটি আর্থিক ক্ষতি.

অবশ্যই, আর্থিক পরিকল্পনার দৃষ্টিকোণ থেকে একটি স্পষ্ট সতর্কতা হল যে ভোক্তারা তাদের বাড়িতে "অত্যধিক" রাখে তারা গৃহ-ধনী এবং নগদ-দরিদ্র হতে পারে। তবুও, একটি বন্ধকী প্রিপেইড করা এখনও একটি "গ্যারান্টিযুক্ত" বন্ড রিটার্নের সমতুল্য একটি অপেক্ষাকৃত আবেদনময় ফলন (অন্যান্য বন্ডের তুলনায়), এবং এমনকি স্টকগুলির জন্য একটি সম্ভাব্য কম রিটার্ন (উচ্চ মূল্যায়ন) পরিবেশে ইক্যুইটির আপেক্ষিক। উপরন্তু, বাস্তবতা হল যে বাড়ির ইক্যুইটিতে সম্পদের ঘনত্ব থাকা শেষ পর্যন্ত প্রকৃতপক্ষে বন্ধকী (এবং এটি পুনঃপ্রদান) করার সমস্যা নয়, তবে প্রথম স্থানে ব্যক্তির মোট সম্পদের তুলনায় খুব বেশি বাড়ি কেনার সমস্যা। . অন্য কথায়, আপনি যদি বাড়িতে "অত্যধিক ইক্যুইটি" বাঁধতে না চান, তবে সমাধানটি বন্ধকী প্রিপেইড করা এড়াতে হবে না, শুরুতে যতটা বাড়ি কিনতে হবে তা নয়! এবং সৌভাগ্যবশত, রিভার্স মর্টগেজ অন্ততপক্ষে একটি সম্ভাব্য আনুষঙ্গিক বাহন যা পরবর্তী বছরগুলিতে ইক্যুইটি ফেরত নেওয়ার জন্য, যদি এটির প্রয়োজন হয়৷

বটম লাইন, যদিও, সহজভাবে স্বীকার করা যে বন্ধকী প্রিপেমেন্টের বর্তমান কাঠামো মানুষের জন্য তাদের ন্যূনতম বন্ধকী বাধ্যবাধকতার উপরে এবং তার বাইরে ইক্যুইটি তৈরি করার জন্য একটি ভয়ানক প্রণোদনা, কারণ একমাত্র 'সুবিধা' খুব দূরবর্তী ভবিষ্যতে। এটিকে পুনঃস্থাপন করা সহজ করা – অথবা বন্ধকী পুনঃকাস্টিং প্রক্রিয়া স্বয়ংক্রিয় করা – একটি অনেক ভালো প্রণোদনা, কারণ এটি অবিলম্বে হ্রাসকৃত বন্ধকী প্রদানের বাধ্যবাধকতার আকারে একটি তাৎক্ষণিক পুরস্কার প্রদান করে, যা বিচক্ষণ সঞ্চয় আচরণকে উত্সাহিত করার জন্য একটি শক্তিশালী প্রতিক্রিয়া প্রক্রিয়া। এবং স্বয়ংক্রিয় পুনঃকাস্টিং এর অতিরিক্ত সুবিধা রয়েছে বন্ধকী ঋণদাতাদের ক্ষতির এক্সপোজার হ্রাস করা, পরিবারের নগদ প্রবাহের বাধ্যবাধকতা হ্রাস করা, নিষ্ক্রিয় জরুরি সঞ্চয়ের প্রয়োজনীয়তা হ্রাস করা এবং ভোক্তাদের মানব মূলধনের পরিবর্তনগুলি করার জন্য আরও নমনীয়তা দেওয়া (অর্থাৎ, চাকরি বা কর্মজীবনের পরিবর্তন যা একটি অস্থায়ী প্রয়োজন। আয়ের ধাক্কা), পাশাপাশি অপ্রত্যাশিত বিপর্যয়ের (যেমন, চিকিৎসা সংক্রান্ত ঘটনা বা বেকারত্ব বা অক্ষমতার বিরুদ্ধে) পরিবারগুলিকে আরও শক্তিশালী করে তোলে।

তাহলে আপনি কি মনে করেন? আপনি কি কখনও একটি ক্লায়েন্টকে একটি বন্ধকী পুনঃস্থাপন করার জন্য পরামর্শ দিয়েছেন? আপনি কি মনে করেন স্বয়ংক্রিয় পুনঃকাস্টিং ভোক্তাদের কম খরচ করতে এবং বেশি সঞ্চয় করার জন্য একটি মূল্যবান প্রণোদনা হবে? অথবা আপনি কি উদ্বিগ্ন যে এটি "খুব ভাল" কাজ করতে পারে, যা লোকেদের কার্যকরভাবে সঞ্চয় করতে নেতৃত্ব দেয়, কিন্তু প্রক্রিয়ায় খুব "ঘর ধনী এবং নগদ দরিদ্র" হয়ে যায়? নীচের মন্তব্যে আপনার চিন্তা শেয়ার করুন!