লেখক:মাইকেল কিটসেস টিম কিটস

মাইকেল কিটসেস বাকিংহাম ওয়েলথ পার্টনার্সের পরিকল্পনা কৌশলের প্রধান, হাজার হাজার স্বাধীন আর্থিক উপদেষ্টাকে সমর্থন করে একটি টার্নকি সম্পদ ব্যবস্থাপনা পরিষেবা প্রদানকারী৷

এছাড়াও, তিনি XY প্ল্যানিং নেটওয়ার্ক, AdvicePay, fpPathfinder, এবং নতুন পরিকল্পনাকারী নিয়োগের একজন সহ-প্রতিষ্ঠাতা, আর্থিক পরিকল্পনা জার্নালের প্রাক্তন অনুশীলনকারী সম্পাদক, আর্থিক উপদেষ্টা সাফল্য-এর হোস্ট। পডকাস্ট, এবং জনপ্রিয় আর্থিক পরিকল্পনা শিল্প ব্লগের প্রকাশক Nerd’s Eye View তার ওয়েবসাইট Kitces.com এর মাধ্যমে, আর্থিক পরিকল্পনায় জ্ঞানের অগ্রগতির জন্য নিবেদিত। 2010 সালে, মাইকেল এফপিএ-এর "হার্ট অফ ফাইন্যান্সিয়াল প্ল্যানিং" পুরষ্কারগুলির মধ্যে একটির সাথে স্বীকৃত হন তার উত্সর্গ এবং পেশাকে এগিয়ে নিয়ে যাওয়ার জন্য কাজ করার জন্য৷

ডেট-টু-ইনকাম (DTI) বন্ধকী ঋণের সীমা

বাড়ি বা গাড়ি কেনা হোক না কেন, যেকোনো বড় কেনাকাটার জন্য জিজ্ঞাসা করা সবচেয়ে সাধারণ প্রশ্নগুলির মধ্যে একটি হল "আমি কতটা ধার করতে পারি?" সর্বোপরি, আমাদের মধ্যে খুব কম লোকই 100% নগদ দিয়ে এমন একটি বড় কেনাকাটা করতে পারে। বাস্তবিকভাবে, বেশিরভাগ বড় লেনদেনের মধ্যে কেনার জন্য একমুঠো টাকা ধার করা এবং তারপর মাসিক অর্থপ্রদানের মাধ্যমে সময়ের সাথে সাথে তা পরিশোধ করা জড়িত। যার অর্থ হল "আমি কতটা কিনতে পারি" তা বোঝার জন্য শেষ পর্যন্ত "আমি কতটা ধার করতে পারি?"

পালাক্রমে, ঋণদাতারা সিদ্ধান্ত নেয় কতটা করতে সেই মাসিক নগদ প্রবাহের বাধ্যবাধকতা কী হবে এবং ঋণগ্রহীতার ঋণ-টু-আয় (DTI) অনুপাত গণনা করে কীভাবে এটি ঋণগ্রহীতার আয়ের সাথে সম্পর্কিত তার উপর ভিত্তি করে একজন সম্ভাব্য ক্রেতাকে ঋণ দিন।

আবাসনের ক্ষেত্রে, ঋণদাতারা সাধারণত একটি ঋণ থেকে আয়ের সীমাবদ্ধতা অন্তর্ভুক্ত করে যে মাসিক হাউজিং পেমেন্ট (মূল, সুদ, কর, এবং বীমা, বা PITI সহ) মাসিক মোট আয়ের 28% এর বেশি হওয়া উচিত নয় (একটি ঋণ থেকে -আয় অনুপাত যা সাধারণত "হাউজিং রেশিও" বা "ফ্রন্ট-এন্ড রেশিও" নামে পরিচিত)। উপরন্তু, একজন ঋণগ্রহীতার মোট সমস্ত বাধ্যবাধকতার জন্য মাসিক অর্থপ্রদান - PITI বন্ধকী অর্থপ্রদান সহ, ক্রেডিট কার্ডের অর্থপ্রদান সহ, চাইল্ড সাপোর্ট (এবং কখনও কখনও ভরণপোষণ), এবং অন্যান্য ঋণের বাধ্যবাধকতাগুলি (যেমন, গাড়ির অর্থপ্রদান) মাসিক মোট আয়ের 36% এর বেশি হওয়া উচিত নয়৷

এই থ্রেশহোল্ডগুলি তাদের দ্বারা আরও প্রভাবিত হতে পারে যারা ধার নেওয়ার জন্য 'বিশেষভাবে যোগ্য', যেমন ক্রেতারা যারা একটি বড় ডাউনপেমেন্ট করছেন, আরও বেশি জরুরি সঞ্চয় রয়েছে এবং/অথবা বিশেষভাবে ভাল ক্রেডিট স্কোর রয়েছে৷ এই কারণগুলির মধ্যে কয়েকটির প্রেক্ষিতে, FHA ব্যাক-এন্ড অনুপাতকে 43% (এবং আবাসন অনুপাত 31%) পর্যন্ত যেতে দেবে, এমনকি (শুধু) একটি 3.5% ডাউনপেমেন্ট সহ। এবং কিছু ধরণের ফ্যানি মে লোন ব্যাক-এন্ড অনুপাতকে 45% (অথবা অন্যান্য প্রশমনকারী কারণগুলির সাথে 50%) পর্যন্ত যেতে দেয়।

একটি অনুরূপ কাঠামো অটো লোনের সাথে ঘটে, যাদের ইতিমধ্যে একটি বন্ধক আছে (এবং/বা ভাড়া নিচ্ছেন), যেখানে আবার ঋণদাতারা সাধারণত 36% এর ব্যাক-এন্ড অনুপাত পর্যন্ত একটি অটোমোবাইল ক্রয়ের জন্য অর্থায়ন করবে। হাস্যকরভাবে, এর অর্থ হল যে ক্রেতারা ইতিমধ্যেই একটি বাড়ি কেনার সময় তাদের ঋণ থেকে আয়ের অনুপাতকে "সর্বোচ্চ" করেনি, তারা প্রায়শই তারপরে ঋণের সীমা পর্যন্ত একটি অটোমোবাইল কিনে তা করবে!

কীভাবে ডিটিআই মাস্কের অবশিষ্ট লাইফস্টাইল সামর্থ্যকে সীমাবদ্ধ করে

ঋণ-থেকে-আয় সীমা এত বিস্তৃত হওয়া সত্ত্বেও - এই বিন্দুতে যে অনেক লোক এগুলি ব্যবহার করে তারা কতটা বাড়ি বা গাড়ি পাবে সামর্থ্য - ডিটিআই থ্রেশহোল্ডগুলি আসলে ক্রয়ক্ষমতা নির্ধারণের জন্য একটি উল্লেখযোগ্যভাবে দুর্বল আর্থিক পরিকল্পনার পরিমাপ।

প্রথম এবং সর্বাগ্রে, কারণটি হল সহজভাবে আয়ের অনুপাত প্রকৃত ডলারতে একটি ভিন্ন গল্প বলতে পারে শর্তাবলী।

যে কেউ $50,000/বছর উপার্জন করে এবং 36% ঋণ পরিশোধ করে (এবং 15% আয়/পে-রোল ট্যাক্স) সে সকলের জন্য মাত্র $2,000/মাস পাবে। খাদ্য, পোশাক এবং জীবনধারা বজায় রাখার জন্য প্রয়োজনীয় সবকিছু সহ অন্যান্য খরচ। অন্যদিকে, একজন স্ব-নিযুক্ত দম্পতি যারা একই 36% ঋণ সীমাতে $150,000/বছর উপার্জন করে (এবং এখন সম্ভাব্যভাবে 30%+ আয় এবং বেতনের ট্যাক্স প্রদান করে) অন্যান্য সমস্ত খরচের জন্য এখনও প্রায় $4,000/মাস থাকবে। এবং একটি দম্পতি $250,000/বছরে 36% ঋণ পরিশোধ এবং 35% ক্রমবর্ধিত ট্যাক্স হারের বাধ্যবাধকতা সহ $6,000/মাস খাবার, পোশাক এবং বাকি অবশিষ্ট থাকবে৷

অবশ্যই, বাড়ি এবং গাড়ির পরিমাণ যা সেই 36% ঋণ পরিশোধের মধ্যে ফিট করতে পারে তা $50,000, $150,000 এবং $250,000/বছরের আয়ের স্তরের মধ্যে খুব আলাদা হবে। তবুও প্রকৃত হার্ড-ডলার নগদ প্রবাহের পার্থক্য সকল অন্যদের জন্য উপলব্ধ খরচের ধরন, ঋণ এবং ট্যাক্স পেমেন্ট পরে, এছাড়াও যথেষ্ট উপাদান. ভৌগলিক অঞ্চল এবং তার স্থানীয় জীবনযাত্রার ব্যয়ের উপর নির্ভর করে, $50,000/বছর ব্যক্তি একটি মধ্যপন্থী জীবনযাপনের জন্য সংগ্রাম করতে পারে (যেমন, সান ফ্রান্সিসকো বা নিউ ইয়র্ক সিটি), যখন দেশের অন্যান্য অংশে অবশিষ্ট আয় যথেষ্ট হবে .

মৌলিক বিষয় - শুধুমাত্র আয়ের অনুপাতের উপর ভিত্তি করে ঋণের মূল্যায়ন করা অস্পষ্ট হতে পারে যে অবশিষ্ট সম্পদ এবং আয় প্রকৃত-এ কাঙ্ক্ষিত জীবনধারা বজায় রাখার জন্য যথেষ্ট কিনা। ডলার শর্তাবলী।

কেন DTI সীমাগুলি ক্রয়ক্ষমতার একটি খারাপ পরিমাপ

কেন ঋণ থেকে আয়ের থ্রেশহোল্ডগুলি ক্রয়ক্ষমতার একটি খারাপ পরিমাপ, তার প্রাথমিক কারণ, যদিও, কেন তারা প্রথম স্থানে বিদ্যমান তা বিবেচনা করলে তা স্পষ্ট হয়ে যায়:এগুলি ঋণদাতাদের দ্বারা ঋণের সর্বাধিক পরিমাণ নির্ধারণ করার জন্য ব্যবহৃত একটি পরিমাপ। কেউ সম্ভবত পরিচালনা করতে পারে .

অন্য কথায়, প্রদত্ত আয়ের স্তরের জন্য "বিচক্ষণ" বা "যুক্তিসঙ্গত" ব্যয় হিসাবে বিবেচিত হবে তার উপর ভিত্তি করে ঋণদাতারা DTI সীমা নির্ধারণ করে না। থ্রেশহোল্ডগুলি সেই অনুযায়ী সেট করা হয় যা ঋণদাতারা বিশ্বাস করে যে একটি পরিবারের সর্বোচ্চ পরিমাণ আর্থিক চাপ নিতে পারে, শেষ পর্যন্ত, অবশেষে (কিন্তু সম্ভবত সবেমাত্র) অর্থ ফেরত দিতে পরিচালনা করা। এটি ঋণদাতার ঝুঁকির সর্বোচ্চ পরিমাণ ঋণগ্রহীতাকে পরিশোধের সীমার দিকে ঠেলে দিতে ইচ্ছুক।

বন্ধকী ঋণের সীমা সর্বোচ্চ ঝুঁকির উপর ভিত্তি করে, বিচক্ষণ খরচের নির্দেশিকা নয়!

টুইট করতে ক্লিক করুন

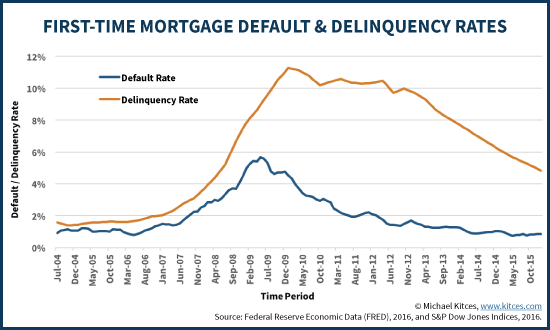

এবং প্রকৃতপক্ষে, ঋণদাতারা স্বীকার করে যে এমনকি বর্তমান ঋণ-থেকে-আয় নির্দেশিকাগুলিতেও, কিছু ঋণগ্রহীতা পিছিয়ে পড়ার সম্ভাবনা রয়েছে (অপরাধী হয়ে উঠেছে), এবং কিছু সম্ভবত এখনও ডিফল্ট হবে (মোটেও পরিশোধ করতে অক্ষম)। আশ্চর্যের বিষয় নয় যে, এই অপরাধ এবং ডিফল্ট হার সময়ের সাথে সাথে ওঠানামা করবে, ব্যবসা চক্র এবং বেকারত্বের মাত্রা দ্বারা চালিত হবে এবং যখনই মন্দা দেখা দেবে তখনই বৃদ্ধি পাবে। কিন্তু এমনকি "ভালো" সময়েও, এখনও এমন ঋণগ্রহীতা আছে যারা তাদের অর্থপ্রদানে পিছিয়ে পড়ে, বা সম্পূর্ণরূপে ডিফল্ট হয়ে যায়।

অন্য কথায়, এমনকি ভাল সময়ে, ঋণদাতারা অনুমান করে এবং স্বীকার করে যে ডিফল্ট থাকবে। এবং তারা আরও বাস্তবতার উপর ভিত্তি করে ঋণের হার সামঞ্জস্য করে যে অর্থনৈতিক চাপের সময়ে অপরাধ এবং ডিফল্ট হার বেশি হতে পারে। যার অর্থ শেষ পর্যন্ত, ঋণের সীমা এবং ধারের হার আবার "কী বিচক্ষণ" এবং "নিরাপদ" এর উপর ভিত্তি করে নয়, বরং "গ্রহণযোগ্য ডিফল্ট ক্ষতি" জানা এর উপর ভিত্তি করে। যে ধার ইতিমধ্যেই এত বেশি যে কিছু লোক শোধ করতে সক্ষম হবে না।

তদনুসারে, ঋণদাতারা কখনও কখনও বৃহত্তর ডাউনপেমেন্ট করে এমন পরিবারের মধ্যে উচ্চ ঋণ-থেকে-আয় অনুপাতের অনুমতি দেয়, কারণ উচ্চ ঋণ থেকে আয়ের স্তরে এটি আরও আরও সম্ভবত যে কেউ ঋণ পরিশোধ করতে ব্যর্থ হবে… তবে অন্ততপক্ষে এখনও একটি ভাল সম্ভাবনা রয়েছে যে অন্তর্নিহিত সম্পদের (যেমন, বাড়ি বা গাড়ি) ঋণদাতার কোনো ক্ষতি এড়াতে যথেষ্ট মূল্য থাকবে। এমন নয় যে উচ্চ আয়ের স্তরে বা বৃহত্তর ডাউনপেমেন্টের সাথে আরও বেশি ধার নেওয়া ভাল বা আরও বিচক্ষণ, তবে কেবল এই কারণে যে ঋণদাতা শেষ অবলম্বন হিসাবে পূর্বাভাস দিতে পারে, সম্পত্তির দখল নিতে পারে এবং ঋণ পরিশোধ করতে এবং যেকোনও কমিয়ে দেওয়ার জন্য এটি বিক্রি করতে পারে। ঋণদাতার আর্থিক ক্ষতি। ঋণগ্রহীতার জন্য, অবশ্যই, এটি এখনও একটি বিপর্যয়কর ফলাফল।

যাইহোক, মৌলিক বিষয় রয়ে গেছে:ঋণদাতা ঋণ-থেকে-আয় থ্রেশহোল্ড সেট অনুমান করে এটা এতটাই অসাধ্য যে অন্তত কিছু ঋণগ্রহীতারা ডিফল্ট হবে, এবং বাকিরা শেষ পর্যন্ত শোধ করতে পরিচালনা করবে, যদিও কিছু সম্ভাব্য সংগ্রামের সাথে। সর্বোপরি, আপনি যদি টাকা ধার দেওয়ার ব্যবসায় একজন ঋণদাতা হন, আপনি চান আপনি যতটা সম্ভব ধার দিতে পারেন যে কাউকে ধার নেওয়ার জন্য... যতক্ষণ না আপনি এখনও শেষ পর্যন্ত (বেশিরভাগ) পরিশোধ করতে পারেন। এটি প্রক্রিয়ায় ঋণগ্রহীতাকে দুঃখজনক করে তোলে কিনা তা আক্ষরিক অর্থে সমীকরণের অংশ নয়।

তাই দেওয়া হয়েছে যে ঋণদাতার নির্দেশিকাগুলি সহনীয় সর্বোচ্চ ঝুঁকির উপর ভিত্তি করে ঋণদাতার জন্য - যা ভোক্তার জন্য মৌলিক বিচক্ষণতার বিন্দুর অতীত, ঋণদাতারা অনুমান করে কিছু অপরাধ এবং খেলাপি থাকবে - কি হয় ঋণ-থেকে-আয় থ্রেশহোল্ড এবং "যুক্তিসঙ্গত" ঋণ নিয়ে উপযুক্ত নির্দেশিকা?

প্রথম লক্ষ্য সহজভাবে হতে পারে:কিছু কম ঋণদাতা সর্বাধিক হিসাবে ঋণ দিতে ইচ্ছুক কি তুলনায়. যদি ঋণদাতা ফ্রন্ট-এন্ড এবং ব্যাক-এন্ড রেশিওতে 28/36-এর থ্রেশহোল্ড ব্যবহার করে, তাহলে কম কিছু বেছে নিন। এটি 3% কম হতে পারে। বা 5% কম। যে কোন কিছু একটি উন্নতি হবে. কারণ আবার, সেই ধার নেওয়ার সীমাগুলি ঋণদাতা বিশ্বাস করে যে ঋণগ্রহীতা সহ্য করতে পারে এবং এখনও (সাধারণত) পরিশোধ করতে পারে এমন সর্বাধিক ব্যথার উপর ভিত্তি করে; এটি ঋণগ্রহীতার জন্য একটি "লক্ষ্য" হওয়া উচিত নয়!

শেষ পর্যন্ত, যদিও, ঋণের 'বিচক্ষণ' ব্যবহার প্রায় নিশ্চিতভাবেই আরও সূক্ষ্ম। যেমন আগে উল্লেখ করা হয়েছে, ঋণ-থেকে-আয় অনুপাত অপরিহার্য জিনিসগুলি এবং একজনের সামগ্রিক জীবনধারাকে সমর্থন করার জন্য অবশিষ্ট থাকা প্রকৃত ডলারের পরিমাণ সম্পর্কে খুব কমই বলে। এবং আপনি কোথায় থাকেন, এবং আপনি যে জীবনধারায় অভ্যস্ত তার উপর নির্ভর করে, সেই অবশিষ্ট ডলারগুলি পর্যাপ্ত থেকে বেশি হতে পারে বা একেবারে অপর্যাপ্ত হতে পারে।

হাস্যকরভাবে, সম্ভবত বিচক্ষণ ধার নির্ধারণের সর্বোত্তম পন্থাটি আসলে এটিকে একজন আন্ডাররাইটারের মতো দেখতে হবে যিনি নগদ প্রবাহের প্রতিশ্রুতি এবং উপলব্ধ সংস্থানগুলির গভীরতার সাথে প্রথমে অর্থ ধার দেওয়ার ঝুঁকির মূল্যায়ন করেন। ঋণের লক্ষ্য ব্যতীত অপরাধ বা খেলাপির একটি "গ্রহণযোগ্য ক্ষতি" এর উপর ভিত্তি করে করা হবে না, তবে তাদের কার্যত নির্মূল করার জন্য যথেষ্ট কম থ্রেশহোল্ড হবে৷

এই প্রেক্ষাপটে, কেউ একটি #FinTech সফ্টওয়্যার সমাধান কল্পনা করতে পারে যেখানে এখন বন্ধকী এবং অটোমোবাইল লোন আন্ডাররাইটিং-এ যা প্রযোজ্য - যেমন ঋণ-থেকে-আয় অনুপাত এবং উপলব্ধ অনুরূপ কারণগুলি দেখে গ্রাহক নির্ধারণ করে কতটা "নিরাপদ" ঋণ নেওয়া সঞ্চয় - তবে আরও এক ধাপ এগিয়ে যান, আপনার প্রকৃত জীবনযাত্রার ব্যয় এবং এটি কতটা নমনীয় তাও দেখুন। (সর্বশেষে, ঋণদাতা আপনার বন্ধকী আপনার জীবনধারাকে সঙ্কুচিত করে কিনা তা বিবেচনা করে না, তবে ঋণগ্রহীতা হিসাবে আপনি সম্ভবত তা করবেন!) অন্যান্য কারণগুলি অন্তর্ভুক্ত থাকতে পারে যে আপনি সম্ভাব্য ঝুঁকিগুলির বিরুদ্ধে সঠিকভাবে বীমা করেছেন কিনা (যেমন, স্বাস্থ্য বীমা, অটো বীমা, অক্ষমতা বীমা ?), এবং আপনার চাকরি এবং আয়ের ধারা সত্যিই কতটা স্থিতিশীল।

অবশ্যই, বাস্তবতা হল যে ইতিমধ্যেই বন্ধকী বা অটোমোবাইল ঋণের জন্য আবেদন করার সময় এই কারণগুলির অনেকগুলি বিবেচনা করা হয়। তবুও, যদিও, ঋণদাতা এটিকে সর্বোচ্চ পরিমাণ অর্থ ধার দেওয়ার দৃষ্টিকোণ থেকে দেখেন যাতে সর্বোচ্চ পরিমাণে আয় করা যায় যখন খেলাপির সর্বোচ্চ অনুমতিযোগ্য স্তরকে লক্ষ্য করে। যেটি একজন ঋণগ্রহীতার থেকে মৌলিকভাবে ভিন্ন যেটি হয়ত একটি বিচক্ষণ র জন্য লক্ষ্য রাখছে ধারের পরিমাণ যা একটি বিচক্ষণ ব্যবহার করে আয়ের পরিমাণ যখন নিম্ন করা ডিফল্ট ঝুঁকি এই সত্যটি উল্লেখ করার মতো নয় যে ঋণ গ্রহন যা ঋণগ্রহীতাকে সীমাবদ্ধ করে তা অন্যান্য উপায়ে সীমাবদ্ধ হতে পারে - উদাহরণস্বরূপ, যে ব্যক্তির স্কুলে ফিরে যাওয়ার বা একটি নতুন চাকরি নেওয়ার বা একটি নতুন ব্যবসা শুরু করার সুযোগ রয়েছে… কিন্তু পারে না, কারণ প্রতিশ্রুতিবদ্ধ ঋণ পরিশোধের ফলে তারা বর্তমান বন্ধকী এবং গাড়ির অর্থ প্রদানের সামর্থ্যের জন্য তাদের বর্তমান চাকরিতে আটকে আছে।

শেষ পর্যন্ত, যদিও, সম্ভবত আসল বিষয় হল কেবলমাত্র স্বীকার করা যে ধার নেওয়ার সর্বোচ্চ স্তরের ("বিচক্ষণ" বা ডিফল্ট-ভিত্তিক) উপর ভিত্তি করে কত টাকা ব্যয় করতে হবে তা নির্ধারণ করা শুরু করা একটি খারাপ পদ্ধতি। পরিবর্তে, আদর্শ হবে এমন একটি জীবনধারার সাথে স্বাচ্ছন্দ্য বোধ করা যা আপনাকে আপনার উপভোগের জিনিসগুলি করতে দেয়, ঋণকে ভবিষ্যতের বিপরীতে ধার করে সেই জীবনধারাকে চিরতরে উচ্চতর করার সুযোগ হিসাবে না দেখে, বিশেষ করে গবেষণায় দেখা গেছে যে "জিনিস" কেনা। যাইহোক আমাদের দীর্ঘমেয়াদী সুখ উন্নত বলে মনে হচ্ছে না। কিন্তু সুখের জন্য কতটা খরচ করা "যথেষ্ট" এবং কীভাবে হেডোনিক ট্রেডমিল থেকে সরে দাঁড়ানো যায় সেই প্রশ্নটি অন্য দিনের জন্য কথোপকথন!

তাহলে আপনি কি মনে করেন? আপনি কিভাবে ধার করা অর্থের একটি "বিচক্ষণ" পরিমাণ নির্ধারণ করবেন? আপনি কি ঋণ গ্রহণের সামর্থ্যের জন্য ঋণদাতার ঋণ থেকে আয় নির্দেশিকাগুলির উপর নির্ভর করেন?