ক্রেডিট কার্ড একটি শক্তিশালী ব্যক্তিগত আর্থিক হাতিয়ার। সঠিকভাবে ব্যবহার করলে তারা হাজার হাজার ডলার মূল্যের অসাধারণ পুরস্কার আনলক করতে পারে। ভুলভাবে ব্যবহার করা হয় এবং তারা উচ্চ সুদের অর্থপ্রদানে হারানো ঋণ এবং হাজার হাজার ডলার হারাতে পারে। এটি মাথায় রেখে SmartAsset দেখেছে যে মার্কিন যুক্তরাষ্ট্রের কোন জায়গাগুলি তাদের ক্রেডিট কার্ডের উপর সবচেয়ে বেশি নির্ভরশীল৷

সর্বোত্তম ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ডগুলি দেখুন৷৷

যেখানে বাসিন্দারা তাদের ক্রেডিট কার্ডের উপর সবচেয়ে বেশি নির্ভরশীল সেই জায়গাগুলি খুঁজে বের করার জন্য, SmartAsset ক্রেডিট কার্ডের ঋণ, মধ্যম ব্যক্তিগত আয়, ক্রেডিট ব্যবহারের হার, বিলম্বে অর্থপ্রদানের হার, খোলা ক্রেডিট কার্ডের গড় সংখ্যা এবং ক্রেডিট কার্ড ঋণের শতাংশ হিসাবে ডেটা বিশ্লেষণ করেছে। সামগ্রিক ঋণ। আমরা আমাদের ডেটা কোথায় পেয়েছি এবং কীভাবে আমরা এটি একত্রিত করেছি তা দেখতে, নীচে আমাদের ডেটা এবং পদ্ধতি বিভাগটি দেখুন৷

৷

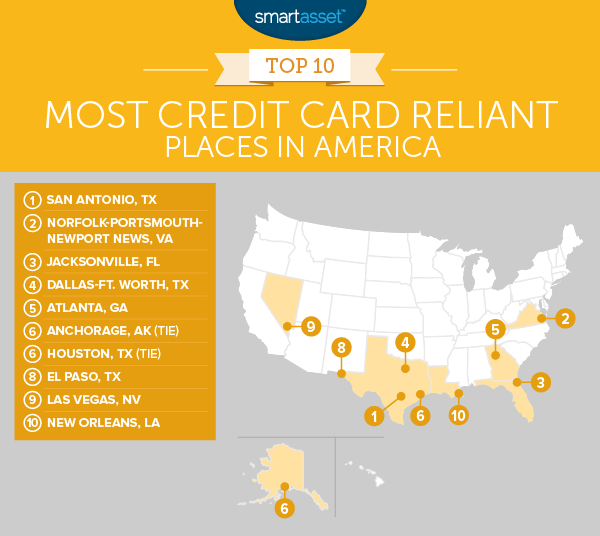

1. সান আন্তোনিও, টেক্সাস

আপনার ক্রেডিট কার্ডের বিল সময়মতো পরিশোধ করা সর্বদাই ভালো। আপনি যদি তা না করেন, তাহলে আপনি অতিরিক্ত সুদের অর্থ প্রদানে বা দেরী ফি এবং জরিমানা হিসাবে এক টন অর্থ প্রদানের ঝুঁকি চালান। আমাদের তথ্য অনুযায়ী, সান আন্তোনিওর বাসিন্দারা তাদের ক্রেডিট কার্ডের বিল সময়মতো পরিশোধ করতে সমস্যায় পড়েছেন। সান আন্তোনিওর বাসিন্দারা প্রতি বিলিং চক্রের গড় 0.54 বিলম্বে পেমেন্ট করে। এই গবেষণায় এটি একটি শীর্ষ 20 হার।

সান আন্তোনিওর বাসিন্দারা যখন ঋণে ডুবে যায়, তখন তারা তাদের ক্রেডিট কার্ডের দিকে ঝুঁকতে থাকে। সান আন্তোনিওর বাসিন্দাদের নন-মর্টগেজ ঋণের মাত্র 15% তাদের ক্রেডিট কার্ডে বাঁধা, আমাদের গবেষণায় গড়ে সপ্তম-সর্বোচ্চ শতাংশ৷

২. নরফোক-পোর্টসমাউথ-নিউপোর্ট নিউজ, ভার্জিনিয়া

নরফোক-পোর্টসমাউথ-নিউপোর্ট নিউজ মেট্রো এলাকায় কিছু লোক তাদের ক্রেডিট সীমানা ঠেলে দিচ্ছে। এই এলাকায় গড় ক্রেডিট ব্যবহারের হার হল 36%, আমাদের গবেষণায় তৃতীয় সর্বোচ্চ। মনে রাখবেন যে একটি উচ্চ ব্যবহারের হার (30% এর উপরে) আপনার ক্রেডিট স্কোরকে ক্ষতি করতে পারে। আমাদের ডেটা আরও দেখায় যে নরফোক-পোর্টসমাউথ-নিউপোর্ট নিউজের বাসিন্দাদের নন-মর্টগেজ ঋণের গড় 16% ক্রেডিট কার্ডে রাখা হয়েছে। এটি গবেষণায় চতুর্থ-সর্বোচ্চ হার।

ভাল খবর হল যে তাদের ক্রেডিট কার্ডগুলির উপর খুব বেশি ঝুঁকে থাকা সত্ত্বেও, নরফোক-পোর্টসমাউথ-নিউপোর্ট নিউজের বাসিন্দারা অর্থ প্রদানের জন্য একটি ঠিক কাজ করছেন বলে মনে হচ্ছে। এই এলাকায় গড় বিলম্বে অর্থপ্রদানের হার 44%, যা শীর্ষ 10-এর মধ্যে তৃতীয়-নিম্ন।

3. জ্যাকসনভিল, ফ্লোরিডা

নরফোক-পোর্টসমাউথ-নিউপোর্ট নিউজের থেকে আমাদের সামগ্রিক সূচকে মাত্র এক পয়েন্ট কম স্কোর করা হল জ্যাকসনভিল, ফ্লোরিডা। জ্যাকসনভিল দুটি মেট্রিক্সে শীর্ষ 20-এ স্কোর করেছে:নন-মর্টগেজ ঋণের শতাংশ হিসাবে ব্যবহারের হার এবং ক্রেডিট কার্ড ঋণ।

কিন্তু জ্যাকসনভিলের বাসিন্দারা অন্যান্য উপায়ে তাদের ক্রেডিট কার্ডের উপর নির্ভরশীল। উদাহরণস্বরূপ, গড় জ্যাকসনভিলের বাসিন্দা যদি তার ক্রেডিট কার্ডের ঋণ সম্পূর্ণরূপে পরিশোধ করতে চায়, তাহলে তাকে তার বার্ষিক আয়ের 22% এর বেশি কাটাতে হবে। এটি আমাদের গবেষণায় 34তম-সর্বোচ্চ হার৷

৷4. ডালাস-ফোর্ট ওয়ার্থ, টেক্সাস

ক্রেডিট কার্ড ঋণের উপর অত্যধিক নির্ভর করা বিরূপ দীর্ঘমেয়াদী প্রভাব ফেলতে পারে। ডালাস-ফোর্ট ওয়ার্থ থেকে বেরিয়ে আসা কিছু তথ্য, পরামর্শ দেয় যে সেখানকার বাসিন্দারা তাদের ক্রেডিট কার্ডের উপর খুব বেশি নির্ভর করতে পারে। এই শহরটি সামগ্রিক ঋণের শতাংশ হিসাবে ক্রেডিট কার্ড ঋণের জন্য চতুর্থ স্থানে রয়েছে। ডালাস-ফোর্ট ওয়ার্থের বাসিন্দারাও খোলা ক্রেডিট কার্ডের গড় সংখ্যার জন্য শীর্ষ 20-এ স্থান পেয়েছে। গড় বাসিন্দার 2.46 ক্রেডিট কার্ড রয়েছে৷

5. আটলান্টা, জর্জিয়া

আটলান্টার বাসিন্দাদের প্রতিটি মেট্রিকে গড় স্কোর বেশি ছিল। বিশেষ করে, বাসিন্দারা তাদের ক্রেডিট সীমার বড় অংশ ব্যবহার করে:গড় ব্যবহারের হার মাত্র 34% এর নিচে। অনেক বিশেষজ্ঞ আপনার ক্রেডিট ব্যবহারের হার 30% এর নিচে রাখার পরামর্শ দেন। যেকোনো উচ্চতর এবং এটি আপনার ক্রেডিট স্কোরকে নেতিবাচকভাবে প্রভাবিত করতে পারে। আটলান্টার বাসিন্দাদের জন্য যারা তাদের ব্যবহারের হার কমাতে চাইছেন, বিদ্যমান ক্রেডিট কার্ড পরিশোধ করে বা আপনার ক্রেডিট সীমা বাড়িয়ে এটি অর্জন করা যেতে পারে। আপনি যদি আপনার ক্রেডিট লাইন বাড়ানোর কথা ভাবছেন, তাহলে আপনি সতর্কতার সাথে এগিয়ে যেতে চাইতে পারেন। আপনি খুব বেশি টাকা খরচ করতে চাইবেন না এবং আপনার বিল পরিশোধ করতে পারবেন না।

6. (টাই) অ্যাঙ্কোরেজ, আলাস্কা

আলাস্কায় জীবনযাত্রার তুলনামূলকভাবে উচ্চ ব্যয় রয়েছে তাই রাজ্যের বৃহত্তম মেট্রো এলাকার বাসিন্দারা ক্রেডিট কার্ডের ঋণ তুলছে তা জেনে অবাক হওয়ার কিছু নেই। গড় অ্যাঙ্কোরেজ বাসিন্দার ক্রেডিট কার্ডের ঋণ প্রায় $7,520 আছে। অ্যাঙ্কোরেজের মধ্যম আয় উপার্জনকারী বাসিন্দাদের ক্রেডিট কার্ডের সমস্ত ঋণ দূর করতে তাদের আয়ের মাত্র 23% এর নিচে ব্যয় করতে হবে। সেই মেট্রিকের জন্য, অ্যাঙ্করেজ গবেষণায় 27তম এবং শীর্ষ 10-এর মধ্যে তৃতীয়।

সেই সমস্ত ক্রেডিট কার্ড ঋণ অ্যাঙ্কোরেজের বাসিন্দাদের ব্যবহারের হারের জন্যও ভাল কাজ করছে না। গড়ে, অ্যাঙ্করেজের বাসিন্দাদের দেশে 11তম-সর্বোচ্চ ব্যবহারের হার রয়েছে৷

6. (টাই) হিউস্টন, টেক্সাস

ষষ্ঠ স্থানে অ্যাঙ্কোরেজের সাথে বাঁধা হিউস্টন। হিউস্টনের বাসিন্দারা বার্ষিক গড়ে $30,000 এর নিচে আয় করে। এটি তাদের ঋণের হারকে আয়ের শতাংশ হিসাবে তুলনামূলকভাবে কম রাখতে সাহায্য করে। কিন্তু অন্যান্য ক্রেডিট কার্ড নির্ভর মেট্রিক্সের ক্ষেত্রে তারা উচ্চ স্কোর করে।

উদাহরণ স্বরূপ, হিউস্টনের বাসিন্দাদের ক্রেডিট কার্ড ঋণের 11তম-সর্বোচ্চ হার রয়েছে নন-মর্টগেজ ঋণের শতাংশ হিসাবে, গড়ে। হিউস্টনের বাসিন্দাদের জন্য খারাপ খবর হল যে তারা তাদের ক্রেডিট কার্ডের বিল সময়মতো পরিশোধ করার প্রবণতা রাখে না। আমাদের তথ্য অনুযায়ী, হিউস্টনে মাত্র 45% পেমেন্ট সময়মতো করা হয়।

8. এল পাসো, টেক্সাস

আপনার ক্রেডিট কার্ড ব্যবহার করার সময় বিবেচনা করা সবচেয়ে গুরুত্বপূর্ণ বিষয়গুলির মধ্যে একটি হল আপনি যা ক্রয় করছেন তা কি আপনি বহন করতে পারেন? এল পাসোর বাসিন্দারা তাদের ক্রেডিট কার্ড ঋণের সাথে সামর্থ্যের সীমা ঠেলে দিচ্ছে বলে মনে হচ্ছে। গড়ে, এল পাসোর বাসিন্দাদের এত বেশি ক্রেডিট কার্ডের ঋণ রয়েছে যে এটি পরিশোধ করতে তাদের বার্ষিক আয়ের 25% লাগবে।

ক্রেডিট কার্ডের ঋণ র্যাক আপ করার সাথে আরেকটি সমস্যা হল যে আপনি আপনার বিল আসার সময় পরিশোধ করতে সক্ষম না হওয়ার ঝুঁকি চালান। এল পাসোর বাসিন্দাদের, গড়ে, প্রতি বিলিং চক্রের প্রায় 0.56 দেরী পেমেন্ট আছে৷

9. লাস ভেগাস, নেভাদা

সিন সিটি তাদের ক্রেডিট কার্ডের উপর সবচেয়ে নির্ভরশীল স্থানের তালিকায় নবম স্থানে রয়েছে। লাস ভেগাসের বাসিন্দাদের উচ্চ ব্যবহারের হার রয়েছে - গড়ে 34% এর উপরে। তাদের গড় বিলম্বের হার প্রায় 50%।

অন্যান্য মেট্রিক্সে, তবে, লাস ভেগাস অন্যান্য অনেক শহরের চেয়ে ভালো স্কোর করেছে। উদাহরণস্বরূপ, গড় ক্রেডিট কার্ড ঋণ গড় বাসিন্দার বার্ষিক আয়ের প্রায় 20% এর সমান, আমাদের গবেষণায় 89তম-সর্বোচ্চ হার৷

10. নিউ অরলিন্স, লুইসিয়ানা

নিউ অরলিন্সে ক্রেডিট কার্ডের ঋণ অনেক বেশি। আমাদের ডেটা দেখায় যে নিউ অরলিন্সের গড় বাসিন্দার ক্রেডিট কার্ডের ঋণ মাত্র $5,800-এর কম। তবে নিউ অরলিন্সের বাসিন্দারা প্রতি বছর গড়ে $26,000 ঘরে আনছে। সামগ্রিক ক্রেডিট কার্ডের ঋণ নিউ অরলিন্সের বাসিন্দাদের আয়ের 22.3% প্রতিনিধিত্ব করে। এটি গবেষণায় 30তম-সর্বোচ্চ হার।

অন্যান্য সূচকগুলিও পরামর্শ দেয় যে নিউ অরলিন্সের বাসিন্দারা তাদের ক্রেডিট কার্ডের উপর নির্ভরশীল। উদাহরণস্বরূপ, তাদের গড় ব্যবহারের হার মাত্র 34% এর নিচে এবং প্রতি বিলিং চক্র 0.52 বিলম্বে অর্থপ্রদান করে।

তাদের ক্রেডিট কার্ডের উপর সবচেয়ে নির্ভরশীল স্থানগুলি খুঁজে বের করার জন্য আমরা 202টি বিভিন্ন মার্কিন মেট্রো এলাকার ডেটা দেখেছি। বিশেষত আমরা নিম্নলিখিত পাঁচটি বিষয়ের উপর ডেটা দেখেছি:

তারপরে আমরা পাঁচটি মেট্রিকের প্রতিটিতে প্রতিটি মেট্রো এলাকাকে র্যাঙ্ক করেছি। তারপরে আমরা প্রতিটি শহরের গড় র্যাঙ্কিং প্রতিটি মেট্রিকের সমান ওজন খুঁজে পেয়েছি। আমরা আমাদের চূড়ান্ত স্কোর তৈরি করতে এই গড় র্যাঙ্কিং ব্যবহার করেছি। সেরা গড় র্যাঙ্কিং সহ মেট্রো এলাকা 100 পেয়েছে এবং সর্বনিম্ন গড় র্যাঙ্কিং সহ শহরটি 0 পেয়েছে৷

ক্রেডিট কার্ডগুলি অত্যন্ত উচ্চ সুদের হার সহ স্বল্পমেয়াদী ঋণের মতো কাজ করে। সুতরাং আপনি ব্যয়বহুল সুদের অর্থপ্রদান এড়াতে নিশ্চিত করতে আপনার ক্রেডিট কার্ডগুলিকে দায়িত্বের সাথে ব্যবহার করতে ভুলবেন না। আংশিকভাবে, এর অর্থ হল শুধুমাত্র সেই জিনিসগুলি কেনা যা আপনি সম্পূর্ণ এবং সময়মতো অর্থ প্রদান করতে পারবেন।

আপনি যদি প্রতি মাসে সম্পূর্ণ অর্থপ্রদান করতে না পারেন, আপনার যতটা সম্ভব অর্থ প্রদান করা বা অন্ততপক্ষে ন্যূনতম অর্থপ্রদান, সময়মতো পরবর্তী সেরা কৌশল। এটি সম্পূর্ণরূপে পরিশোধ না করার মাধ্যমে আপনি সুদের অর্থপ্রদানগুলিকে র্যাক আপ করছেন এবং যখন আপনি শেষ পর্যন্ত এটি পরিশোধ করবেন তখন আপনি অনেকবার আইটেমের জন্য অর্থপ্রদান করতে পারেন৷

বিভিন্ন ক্রেডিট কার্ডে ছড়িয়ে থাকা প্রচুর ঋণের ব্যক্তিরা একটি ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ড বিবেচনা করতে চাইতে পারেন। ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ড আপনাকে এক ক্রেডিট কার্ড অ্যাকাউন্ট থেকে অন্য ক্রেডিট কার্ড অ্যাকাউন্টে ঋণ স্থানান্তর করতে দেয়। সুতরাং এটি একটি অ্যাকাউন্টে ঋণ একত্রিত করার একটি উপায়, আদর্শভাবে কম সুদের হার সহ, এবং সেই ঋণ পরিশোধ করার জন্য কাজ করা। অনেক সেরা ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ডের সাথে, গ্রাহকরা সীমিত সময়ের জন্য 0% সুদ প্রদান করে।

আপনি যদি ইতিমধ্যেই এই সমস্ত জিনিসগুলি করে থাকেন এবং যদি আপনার ঋণ পরিশোধের জন্য ঋণ না থাকে, ক্রেডিট কার্ডগুলি ক্রেডিট ইতিহাস তৈরি করতে এবং আপনার ক্রেডিট স্কোর বাড়াতে একটি ভাল উপায় হতে পারে। মনে রাখবেন একটি উচ্চ ক্রেডিট স্কোর আপনাকে সেরা মর্টগেজ রেট এবং পুরস্কার ক্রেডিট কার্ডের মতো সুবিধাগুলি অ্যাক্সেস করতে দেয়৷

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com এ আমাদের সাথে যোগাযোগ করুন।

ছবির ক্রেডিট:©iStock.com/praetorianphoto