ক্রেডিট কার্ডের অভিযোগগুলি সমাধান করা কঠিন হতে পারে। কখনও কখনও ক্রেডিট কার্ড কোম্পানির কাছে পৌঁছানো কঠিন বা আপনার কার কাছে অভিযোগ করা উচিত তা পরিষ্কার নয়। 2008 সালের আর্থিক সংকটের পরিপ্রেক্ষিতে, ফেডারেল সরকার ভোক্তাদের সুরক্ষায় সহায়তা করার জন্য কনজিউমার ফাইন্যান্সিয়াল প্রোটেকশন ব্যুরো (CFPB) গঠন করে। CFPB সরকারী সংস্থা ভোক্তাদের ব্যাঙ্ক, ক্রেডিট ইউনিয়ন, ক্রেডিট কার্ড কোম্পানি, পে-ডে ঋণদাতা এবং অন্যান্য আর্থিক কোম্পানিগুলির সাথে তাদের অভিযোগের সমাধান করতে সাহায্য করে।

সেরা ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ডের জন্য আমাদের গাইড দেখুন।

CFPB যে অভিযোগগুলি গ্রহণ করে তার উপর ডেটা প্রকাশ করে (তবে ভোক্তাদের তথ্য বেনামী রাখে)। নিচে, আমরা ক্রেডিট কার্ডের অভিযোগের ডেটাতে ডুব দিয়ে দেখি যে কোন সমস্যাগুলি ক্রপ হচ্ছে৷

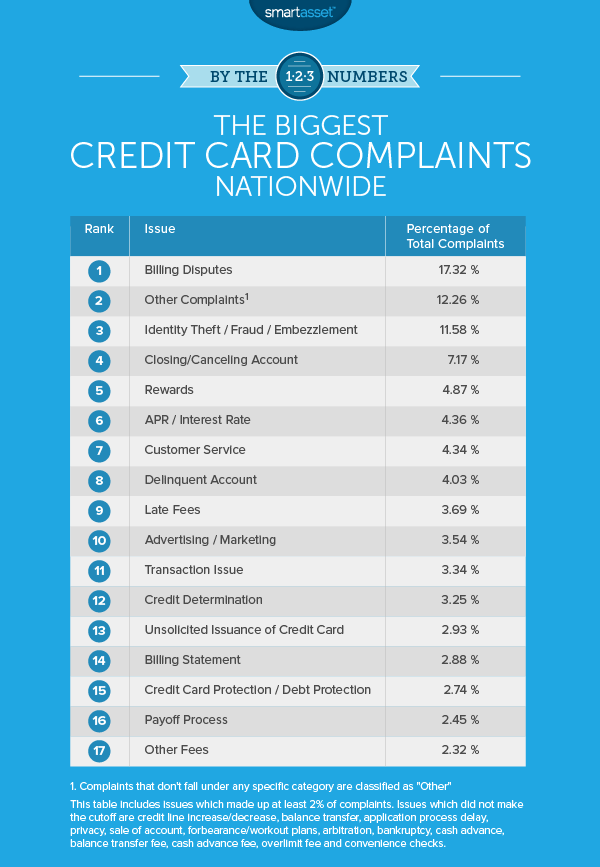

1. বিলিং বিবাদ

ক্রেডিট কার্ডের ক্ষেত্রে যখন আমেরিকানরা সবচেয়ে বেশি অভিযোগ করেছিল এক নম্বর সমস্যাটি ছিল বিলিং বিরোধ। 17% এরও বেশি অভিযোগ, বা 3,653 অভিযোগ, এই সমস্যাটি সম্পর্কে। ভাল খবর হল যে গ্রাহকরা তাদের বিলের উপর চার্জ নিয়ে বিতর্ক করতে চান তাদের জন্য, ক্রেডিট কার্ড কোম্পানিগুলি বিলিং বিরোধগুলি সমাধান করতে পারদর্শী হতে থাকে। বিলিং সংক্রান্ত বিরোধ সংক্রান্ত সমস্ত অভিযোগের 35% এরও বেশি ভোক্তাদের জন্য আর্থিক ত্রাণ দিয়ে শেষ হয়৷

২. অন্যান্য অভিযোগ

কোনো নির্দিষ্ট বিভাগ দ্বারা কভার করা হয় না এমন অভিযোগগুলিকে "অন্যান্য" হিসাবে শ্রেণীবদ্ধ করা হয়। "অন্যান্য" অভিযোগগুলি CFPB ডাটাবেসের সমস্ত অভিযোগের 12.26% তৈরি করে৷ ভোক্তারা যাদের অভিযোগ "অন্যান্য" এর অধীনে পড়ে তারা আর্থিক সুবিধার ক্ষেত্রে সবচেয়ে কম ফিরে পেতে থাকে। "অন্যান্য" অভিযোগের মাত্র 9.99% আর্থিক সুবিধা পেয়েছে৷

৷3. পরিচয় চুরি/ জালিয়াতি/ আত্মসাৎ

ক্রেডিট কার্ডের ক্ষেত্রে পরিচয় চুরি, জালিয়াতি এবং আত্মসাৎ কিছু আকারে আসতে পারে। কেউ হয়তো আপনার নামে ক্রেডিট কার্ড খুলেছে এবং চার্জ করার জন্য সেগুলি ব্যবহার করেছে বা চার্জ করার জন্য আপনার বিদ্যমান ক্রেডিট কার্ড ব্যবহার করেছে। পরিচয় চুরি সম্পর্কে ভীতিকর বিষয় হল যে এটি আপনার ক্রেডিট স্কোরে একটি গর্ত নির্বাণ, বেশ দেরী পর্যন্ত স্পট করা কঠিন হতে পারে। পরিচয় চুরি থেকে নিজেকে রক্ষা করার কিছু সহজ উপায় আছে, যেমন প্রধান ক্রেডিট ব্যুরো এবং আপনার ব্যাঙ্কের সাথে সতর্কতা সেট আপ করা।

4. অ্যাকাউন্ট বন্ধ/বাতিল করা

অ্যাকাউন্ট বন্ধ এবং বাতিল করার বিষয়ে বিরোধ দুটি আকারে আসে। এমন কিছু ভোক্তা আছেন যারা একটি অ্যাকাউন্ট বন্ধ করতে অক্ষমতার অভিযোগ করেন এবং তারপরে অন্যান্য ভোক্তারা আছেন যারা তাদের সম্মতি ছাড়াই অ্যাকাউন্ট বন্ধ করার প্রতিবেদন করছেন। সমস্ত অভিযোগের প্রায় 7% একটি অ্যাকাউন্ট বন্ধ/বাতিল করার অধীনে পড়ে৷

৷5. পুরস্কার

ক্রেডিট কার্ড পুরস্কার সম্পর্কে অভিযোগকারী গ্রাহকরা প্রায়ই বলে যে তারা বিভ্রান্ত বোধ করে। সামগ্রিকভাবে 4.87% ক্রেডিট কার্ডের অভিযোগ পুরস্কারের সাথে সম্পর্কিত। পুরস্কারের অভিযোগের মাত্র 35% এর কম ভোক্তাদের জন্য আর্থিক বা অ-আর্থিক ত্রাণ দিয়ে সমাধান করা হয়। এর মধ্যে 19% আর্থিক সুবিধার সাথে সমাধান করা হয়।

6. এপিআর/সুদের হার

সামগ্রিকভাবে 918 ক্রেডিট কার্ডের অভিযোগ এপিআর বা সুদের হারের অভিযোগের আওতায় পড়েছে। এটি সমস্ত ক্রেডিট কার্ড অভিযোগের 4.36%। অনেকটা পুরষ্কারের অভিযোগের মতো, এপিআর বা সুদের হার সম্পর্কে অভিযোগকারী গ্রাহকরা প্রায়শই বলে যে কীভাবে সুদের হার পরিবর্তন হয় সে সম্পর্কে তাদের বিভ্রান্ত করা হয়েছে। অনেক লোকের সমস্যা হল যে একবার তারা অপ্রত্যাশিত সুদের অর্থপ্রদান শুরু করলে, ক্রেডিট কার্ডের ঋণ জমা হতে পারে। এই বিভাগের অধীনে প্রায় 39% অভিযোগগুলি আর্থিক বা অ-আর্থিক সুবিধা দিয়ে সমাধান করা হয়৷

7. গ্রাহক পরিষেবা

গ্রাহক পরিষেবার আশেপাশের অভিযোগগুলির মধ্যে অনেকগুলি আর্থিক সংস্থাগুলির সাথে যোগাযোগ করা কতটা কঠিন হতে পারে তার উপর ফোকাস করে৷ ভোক্তারা অভিযোগ করেন যে ঘণ্টার পর ঘণ্টা আটকে রাখা, ফোন কলের উত্তর পাওয়া যাচ্ছে না বা প্রশ্নের পর্যাপ্ত উত্তর দেওয়া হচ্ছে না। 20% এর বেশি গ্রাহক পরিষেবার অভিযোগ আর্থিক ত্রাণ পায়৷

8. অপরাধী অ্যাকাউন্ট

ভোক্তারা যারা বকেয়া অ্যাকাউন্টের বিষয়ে অভিযোগ করেন তারা সাধারণত দুটি জিনিসের মধ্যে একটি দ্বারা সংক্ষুব্ধ হন:হয় একজন ভোক্তা একটি অপরাধমূলক অ্যাকাউন্ট সম্পর্কে অভিযোগ করছেন যা তারা জানেন না, অথবা ভোক্তারা অপরাধী ঋণ সংগ্রহের জন্য আর্থিক কোম্পানিগুলি যে পদ্ধতিগুলি ব্যবহার করে সে সম্পর্কে অভিযোগ করে৷ মানুষের জন্য এটি একটি বড় অভিযোগের একটি কারণ হল এটি সত্যিই আপনার ক্রেডিট স্কোরকে আঘাত করতে পারে। আপনার কোনো দায়বদ্ধ ঋণ নেই তা নিশ্চিত করতে আপনার ক্রেডিট রিপোর্ট পরীক্ষা করা গুরুত্বপূর্ণ।

9. দেরী ফি

ক্রেডিট কার্ডের সমস্ত অভিযোগের 3.69% দেরী ফি সংক্রান্ত অভিযোগ। যখন লোকেরা পেমেন্ট মিস করে তখন আর্থিক সংস্থাগুলি দেরী ফি চার্জ করে। সাধারণত, অভিযোগ দায়ের করা গ্রাহকরা বলে যে তারা তাদের ব্যালেন্স সময়মতো পরিশোধ করেছে এবং কোনো বিলম্ব ফি দিতে হয় না। এই বিবাদে ভোক্তারা উপরে উঠে আসে। দেরী ফি অভিযোগের 56% এর বেশি আর্থিক ত্রাণ পায়। CFPB থেকে পাওয়া ডেটা দেখায় যে ত্রাণের মাঝারি পরিমাণ হল $130 এবং $25 হল সবচেয়ে সাধারণ পরিমাণ৷

10. বিজ্ঞাপন/বিপণন

ক্রেডিট কার্ড ভোক্তারা বিজ্ঞাপন এবং বিপণনের অধীনে অভিযোগ দায়ের করে যখন তারা মনে করে যে হয় একটি কোম্পানির বিজ্ঞাপন বিভ্রান্তিকর বা অনুপযুক্ত ছিল, অথবা একটি কোম্পানি তাদের বিপণন প্রচারে দেওয়া প্রতিশ্রুতি পূরণ করতে ব্যর্থ হয়েছে। উদাহরণস্বরূপ, সংক্ষুব্ধ পক্ষ একজন নাবালকের কাছে বিজ্ঞাপন দেওয়ার কৌশল সম্পর্কে অভিযোগ করতে পারে। বিজ্ঞাপন এবং বিপণনের অভিযোগগুলি সমস্ত অভিযোগের মাত্র 3.5% এর বেশি৷

৷দেশের শীর্ষ ক্রেডিট কার্ডের অভিযোগগুলি খুঁজে বের করার জন্য, আমরা ভোক্তা আর্থিক সুরক্ষা ব্যুরো থেকে ডেটা সংগ্রহ করেছি৷ বিশেষত, আমরা 2016 থেকে সমস্ত ক্রেডিট কার্ডের অভিযোগের একটি ডেটা সেট তৈরি করতে CFPB অভিযোগের ডাটাবেস থেকে ডেটা ফিল্টার করেছি৷ আমরা অভিযোগগুলিকে সমস্যার ধরণ অনুসারে ভেঙে দিয়েছি, উদাহরণস্বরূপ দেরী ফি, বিলিং বিবাদ, পরিচয় চুরি ইত্যাদি৷ তারপরে আমরা প্রতিটি ইস্যুকে সর্বাধিক প্রচলিত থেকে ন্যূনতম প্রচলিত দ্বারা র্যাঙ্ক করেছি।

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com-এ যোগাযোগ করুন।

ফটো ক্রেডিট:©iStock.com/AntonioGuillem